El presente 2023 se postula incierto y cargado de vientos de cara sobre los mercados. Atentos principalmente a la evolución económica como consecuencia de factores como las subidas de tipos, en general políticas monetarias y condiciones financieras, la desaceleración de la demanda o el alcance del impacto del Covid chino sobre las cadenas de producción, distribución y en general, sobre la logística global.

Los bancos centrales han sido en buena medida responsables de la inflación desbocada, de inundar al mundo con deudas, a los gobiernos, empresas y particulares, contra sus balances. Ahora se disponen a combatir sus propios errores, queriendo doblegar las presiones de precios y continuarán con políticas monetarias restrictivas y alzas de tipos causando ahora otros problemas, como desaceleración de la demanda, empobrecimiento generalizado, pero desafortunadamente mayor entre las clases menos favorecidas y frenazo de la economía.

La economía americana continúa vulnerable y sus mercados financieros también, donde el relato «soft landing (aterrizaje suave)» de las autoridades monetarias está aún por cumplirse, entre un importante cúmulo de datos que presagian recesión. Una economía basada en un 70% en el consumo, que a su vez depende enormemente del crédito y cuyo coste y acceso es gradualmente más restrictivo supone un grave problema.

La Reserva Federal continuará endureciendo las condiciones monetarias y subiendo tipos, estrangulando la capacidad de gasto y el consumo, al menos dos veces más este año, según indicaron en la última reunión en Diciembre.

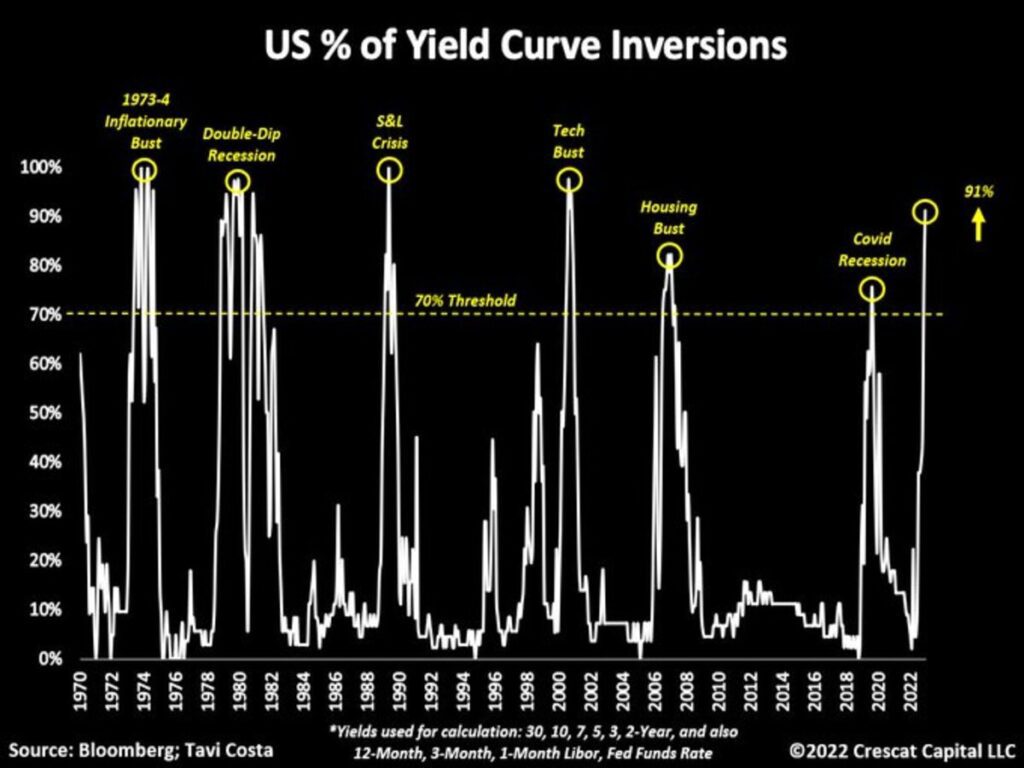

El deseado pivot (relajación de las condiciones financieras) tardará en llegar y mientras tanto, la curva de tipos continúa invertida con los daños colaterales que históricamente vienen aparejados en un futuro no muy lejano. El 91% de los diferenciales según plazo está invertido y en estas condiciones nunca la economía ha podido evitar entrar en recesión.

La inflación ha empobrecido a la población muy severamente en los últimos meses (como no sucedía desde hace 50 años), forzando a la mayoría a tirar del ahorro y motivo por el que ha caído a mínimos históricos.

Ha forzado a muchos a pedir créditos a tipos desmesurados para llegar a fin de mes y, lo peor, ha impactado muy negativamente sobre el nivel de pobreza.

TASA DE AHORRO EE.UU.

Los expertos de Wall Street han publicado sus vaticinios, como cada año, y el consenso apunta a cierres de SP500 para fin de este año 2023 en el entorno 4.000-4.100.

Un desafío no imposible que podría ser alcanzado si factores como el relato «soft landing» se convierte en realidad o si la FED actúa por sorpresa deteniendo las subidas de tipos y/o directamente pivotando, es decir, bajando tipos y suprimiendo el programa de reducción del balance o QT.

El aspecto técnico de los principales índices es delicado y consideramos que la probabilidad de continuidad de las caídas sigue siendo alta.

Si bien, este año 2023 se nos presenta un entorno de mercado apasionante de grandes oportunidades que iremos aprovechando de forma dinámica. En este sentido, todo dependerá de los motivos que originen la evolución de las cotizaciones de los diferentes activos, así como de las lecturas técnicas, despliegue de pautas, posicionamiento, sentimiento…donde estaremos muy atentos, analizando y buscando situaciones de Rentabilidad-Riesgo favorable para desarrollar y compartir estrategias rentables con nuestros clientes.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

En el índice SP500 las presiones bajistas siguen vigentes, donde nuestro posicionamiento sigue siendo que los “rebotes” son para vender/reducir exposición de renta variable.

MERCADO DE DIVIAS

Seguimos con la idea de que el DÓLAR va a ser la clave en el devenir de los mercados en los próximos meses. Hoy en día, nuestro escenario principal es volver a ver una reanudación de la tendencia alcista (fortalecimiento del dólar). Si bien, observamos una lucha intensa en la zona de control comentada las últimas semanas y desde ahí, decidirá su futuro.

MERCADO DE MATERIAS PRIMAS

Nuestro modelo de análisis nos señala que el 2023 no nos preocuparemos tanto por la inflación y si por “cómo será la profundidad de la recesión”. Se observa que el agregado de las Materias Primas empieza a perder fuerza por lo que la subida de precios en la cesta de la compra se empezará a contener en los próximos meses.

Somos de la opinión de que la corrección de los mercados de acciones sigue vigente y sin haber experimentado el típico proceso de capitulación final (enormes caídas donde nadie quiere saber nada de comprar bolsa), con los bancos centrales en contra y por análisis técnico y fundamental también, es probable que la masacre (latigazo de capitulación) está aún por venir y, como de costumbre, se presente en el momento menos esperado para los inversores.

En este escenario (capitulación), consideramos que la “volatilidad” hará acto de presencia con mucha fuerza más pronto que tarde y pensamos que a más de uno le vendrá con el pie cambiado.

Una semana más nos reafirmamos en la idea de que NO es momento de comprar Renta Variable en este entorno de mercado, más aún sin el apoyo de los Bancos Centrales. Si bien, seguimos viendo otras alternativas de inversión con un retorno atractivo que puede ser del interés para nuestros clientes.

«La mitad de la vida es suerte, la otra disciplina; y ésta es decisoria ya que, sin disciplina, no se sabría por dónde empezar con la suerte.» Carl Zuckmayer.

¡Un saludo a todos y mucha suerte en las inversiones ¡