El mercado aún parece descontar el nirvana, la inflación decayendo hacia el 2%, la Reserva Federal alcanzando pronto su tasa terminal y reduciendo tipos (pivot) en otoño, la economía en “soft landing” o directamente “no landing” y los beneficios empresariales del S&P500 mantenidos en el entorno de los $210 de BPA para este 2023.

No es sólo previsible que falle alguna de las premisas, es probable que finalmente no se cumpla ninguna de las premisas anteriores.

En realidad, la fragilidad del consumidor, el exceso de deuda (gobiernos y empresas) y su encarecimiento combinado con una caída de los salarios reales es una situación de vulnerabilidad y cualquier repunte de la tasa de paro será fatal para el consumo y para el destino del PIB, será interpretado como un signo inequívoco de problemas que dificultarán mantener vivo el relato del soft landing.

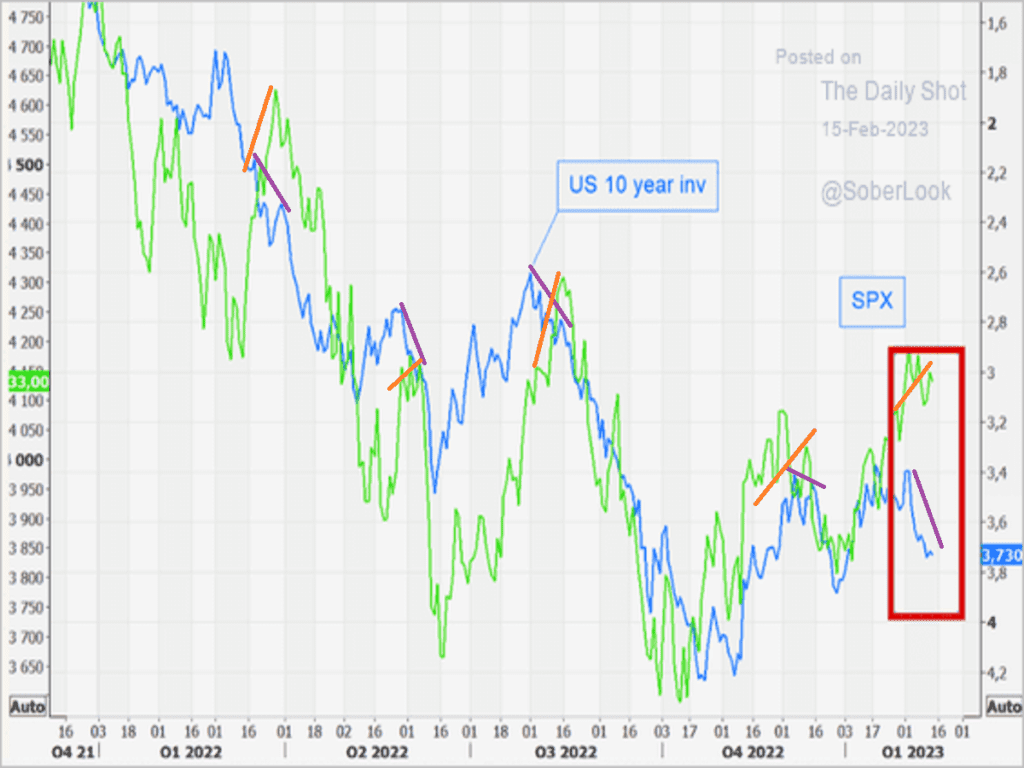

Si los tipos continúan al alza, como parece que sucederá (por la inflación pegajosa), se empieza a observar una divergencia bajista significativa del mercado de acciones con respecto la evolución del rendimiento del Bono a 10 años que históricamente se suele corregir con caídas del mercado de acciones (SP500, línea verde).

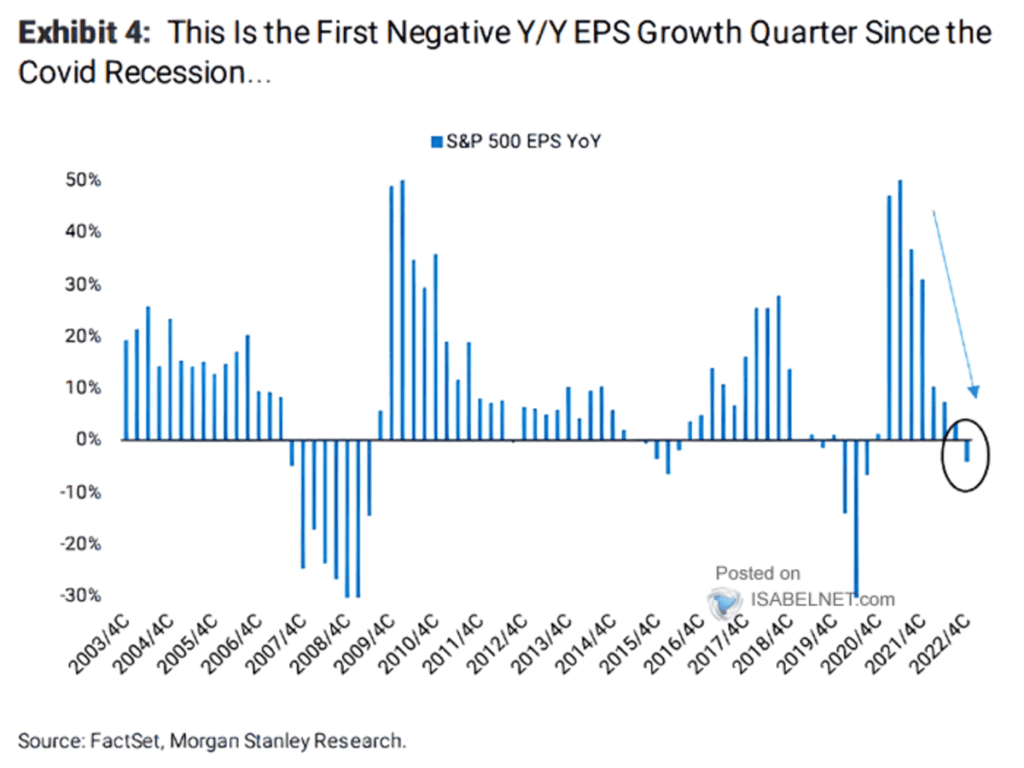

La caída de beneficios es ya un hecho, el pasado trimestre cayeron por primera vez desde el COVID y se espera continuidad y este adverso panorama para los resultados suele trasladarse al mercado de acciones antes o después y ajustando lógicamente las valoraciones.

Los indicadores adelantados, datos de actividad económica, inversión de la curva, subidas de tipos, programa de drenaje de liquidez o QT de la FED, etc. sugieren la posibilidad de que los beneficios empresariales terminen corrigiendo del orden del 15%-20%, niveles bien por encima del 5% descontado por el mercado (hoy en día, contempla la idea de una ligera corrección económica o soft landing). ¡Es cuestión de poco tiempo que el mercado de acciones muestre sus verdaderas cartas de juego ¡

Seguimos observando una asimetría de conocimiento financiero que conduce a la actual asimetría de comportamiento frente al mercado. Según los datos de participación y de las encuestas, los pequeños inversores parecen engatusados con el rally y padeciendo el traicionero FOMO o miedo a perderse un movimiento al alza de las cotizaciones donde siguen comprando. Por el contrario, inversores más avezados y muy especialmente los «insiders» muestran una pauta de comportamiento neta y ampliamente vendedora en las últimas semanas.

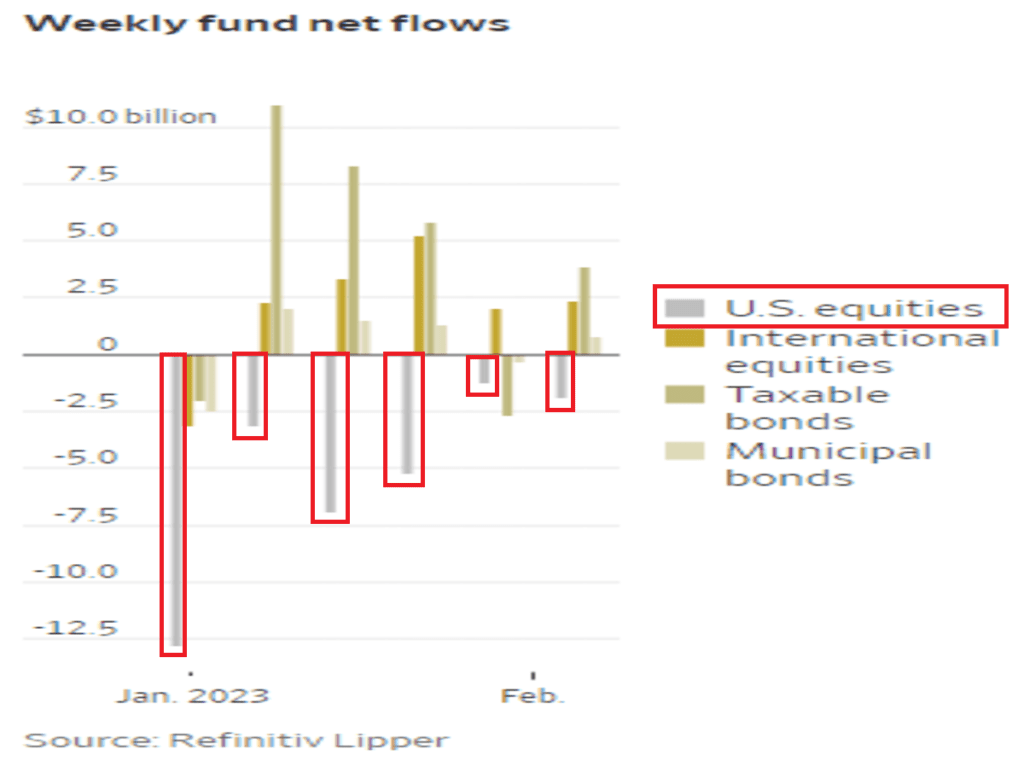

Según informa The Wall Street Journal, los inversores han vendido un monto neto de $31.000 millones de fondos de inversión de renta variable USA en las últimas 6 semanas, la mayor oleada de ventas desde el pasado verano.

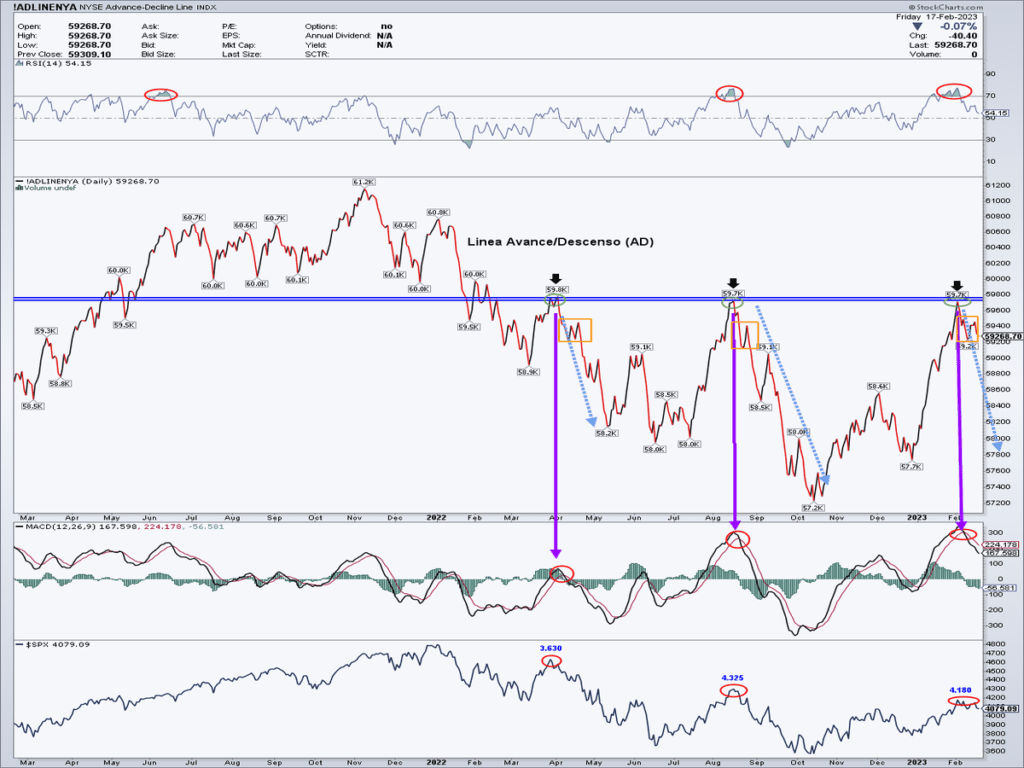

Dentro de nuestra metodología de trabajo damos un papel fundamental a la Línea Avance/Descenso (AD) que es un indicador de amplitud de mercado que da el mismo peso a todos los valores de un índice o mercado. De esta manera, nos ayuda a conocer la Salud Interna de Mercado (si el mercado sube con pocos valores o con la mayoría). En este caso, nos ha llamado mucho la atención cómo la Línea AD ha realizado los diferentes giros a la baja en el mismo nivel (59.750 puntos) justo en la finalización de los fuertes rebotes vividos en el 2022 (marzo y agosto). ¿Será esta vez diferente?

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

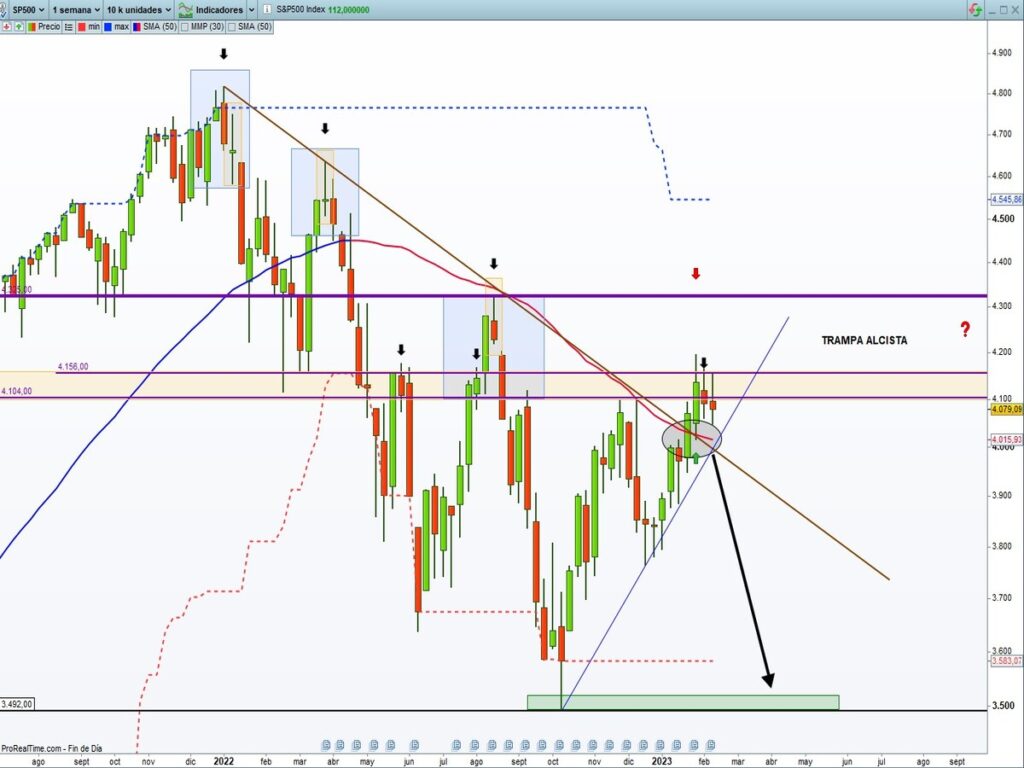

Las espadas siguen en todo lo alto y el comportamiento alcista del mercado de acciones (SP500) en duda, con la calificación de que el rebote técnico esté a punto de llegar a su fin como escenario de mayor probabilidad y que daría lugar a un nuevo giro atrás y brotes de volatilidad.

Una vez dejada atrás la tendencia secundaria bajista (línea azul), la VOLATILIDAD está empezando a coger impulso alcista de mayor envergadura. Si dicho movimiento al alza continúa (escenario que consideramos más probable), podría anticipar el final del rebote vivido en los mercados de valores este comienzo de año.

MERCADO DE RENTA FIJA

El mercado de bonos es el mecanismo más eficiente para ajustar los procesos de alzas de tipos y el que suele anticipar con alta precisión los inicios de una recesión económica. Si la Reserva Federal no consigue abatir las presiones de precios, no terminará de subir tipos hasta que los FED FUNDS se sitúan por encima de la tasa de inflación.

En este caso, si los FED FUNDS (tipos oficiales) tuviesen que subir sobre el 6.4% al que está hoy el IPC, los agentes económicos, particulares, empresas y también el gobierno afrontarían un encarecimiento del coste de la deuda prohibitivo, un verdadero problema para la supervivencia de muchos. La partida presupuestaria del Tesoro para atender el coste de la deuda saldría disparada por encima de los 1.5 billones al año. ¿Necesidad inevitable de volver a crear dinero de la nada -QE- para hacer frente a los pagos de intereses?

Bonos de Alto Rendimiento (HYG)

El giro bajista del precio de los bonos de alto rendimiento (High Yield) hace casi tres semanas indica un mal de altura de los inversores tras el repunte, además de tratarse de una SEÑAL DE PELIGRO para las bolsas.

Bonos Americano a 10 años (T-Note)

Los tipos de interés siguen escalando posiciones con decisión, lo que empezará a estrangular más a una economía americana que está mostrando síntomas de debilidad. ¿Recesión a la vista?

MERCADO DE RENTA DE DIVISAS

Sigue vigente el fortalecimiento del DÓLAR. Mantenemos el posicionamiento de que la duración e intensidad de dicho movimiento puede ser el catalizador de ver más caídas en los índices bursátiles.

MERCADO DE MATERIAS PRIMAS

Una de las materias primas que mayor foco de atención se presta entre los inversores es el PETRÓLEO. Se encuentra en un “momento clave” para conocer el camino que tomará de cara a los próximos meses. Si bien, está en Tendencia Bajista Principal, de consolidación lateral, un giro al alza rompiendo el nivel de 83$ pondría en jaque a la economía mundial.

En conclusión, si atendemos al análisis macro (valoraciones) y técnico, así como de sentimiento y posicionamiento del mercado de los inversores más expertos, mantenemos nuestra visión de prudencia a la hora de tomar decisiones de renta variable de forma estructural con visión de medio plazo. En este entorno de mercados es preferible gestionar de manera activa nuestra cartera, con estrategias de bajo riesgo y alto potencial con una diversificación adecuada.

“La inteligencia de un individuo se mide por la cantidad de incertidumbres que es capaz de soportar”, Immanuel Kant.

¡Un saludo a todos y mucha suerte en las inversiones ¡