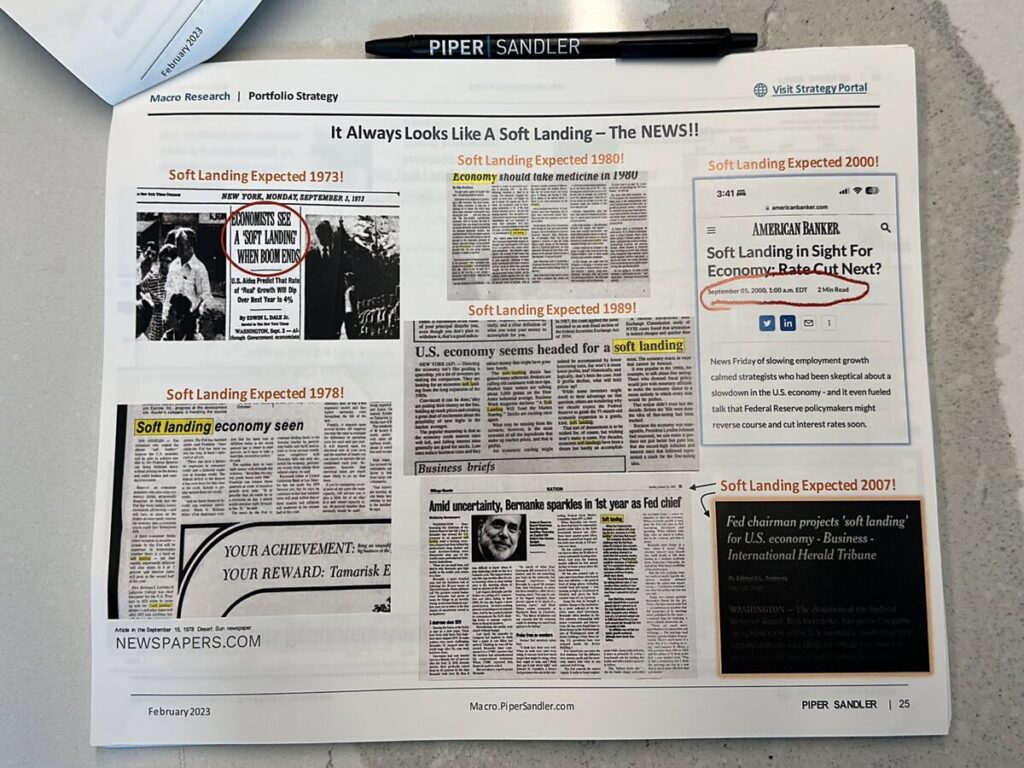

La historia nos enseña que la insistencia por parte de las autoridades monetarias afirmando que la economía está fuerte y que está todo controlado (por ejemplo, la reciente crisis bancaria), suele ser habitual antes de la llegada de las recesiones.

La evolución de datos macro es gradualmente menos favorable para defender el relato de “soft- landing /aterrizaje suave de la economía”, aunque no es una excepción mantenerlo hasta confirmar su error.

Cada vez que la economía se enfría y que las previsiones apuntan hacia la recesión, siempre surge el mismo mantra del soft-landing. Hasta que la cruda realidad se instala y obliga a modificar el relato en medio de una recesión económica.

La necesidad de proclamar a todo el mundo que el peor escenario de la economía será un “soft landing/aterrizaje suave”, nos alerta de que los mercados se mueven en calma e ignorando los peligros, ¿antes de que llegue la tormenta?

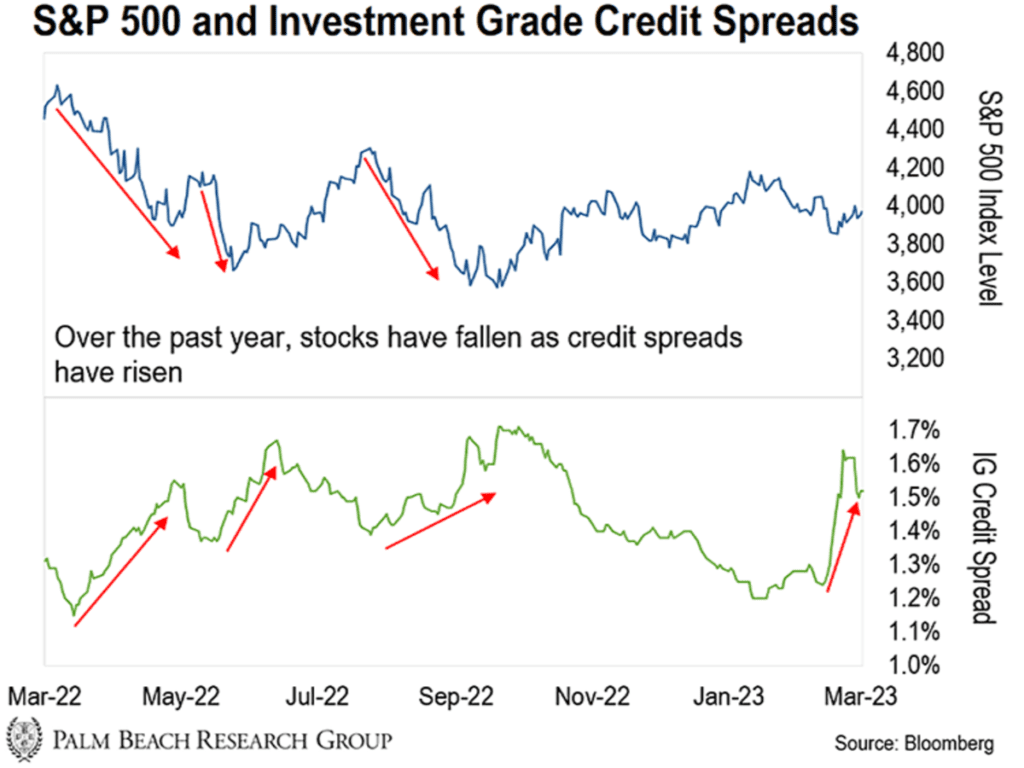

En el entorno actual, se observa que los inversores están demandando mayor interés de compra en la renta fija y dándose la paradoja que se está ampliando el diferencial de tipos entre los activos de renta fija corporativa (grado de inversión). Un hecho que suele aparecer cuando comienzan las dudas de los acreedores e inversores sobre la capacidad de atender los compromisos de deuda de las empresas.

Dicho aumento de los diferenciales de crédito tradicionalmente viene asociado con caídas de la renta variable dada la alta correlación con la evolución del SP500.

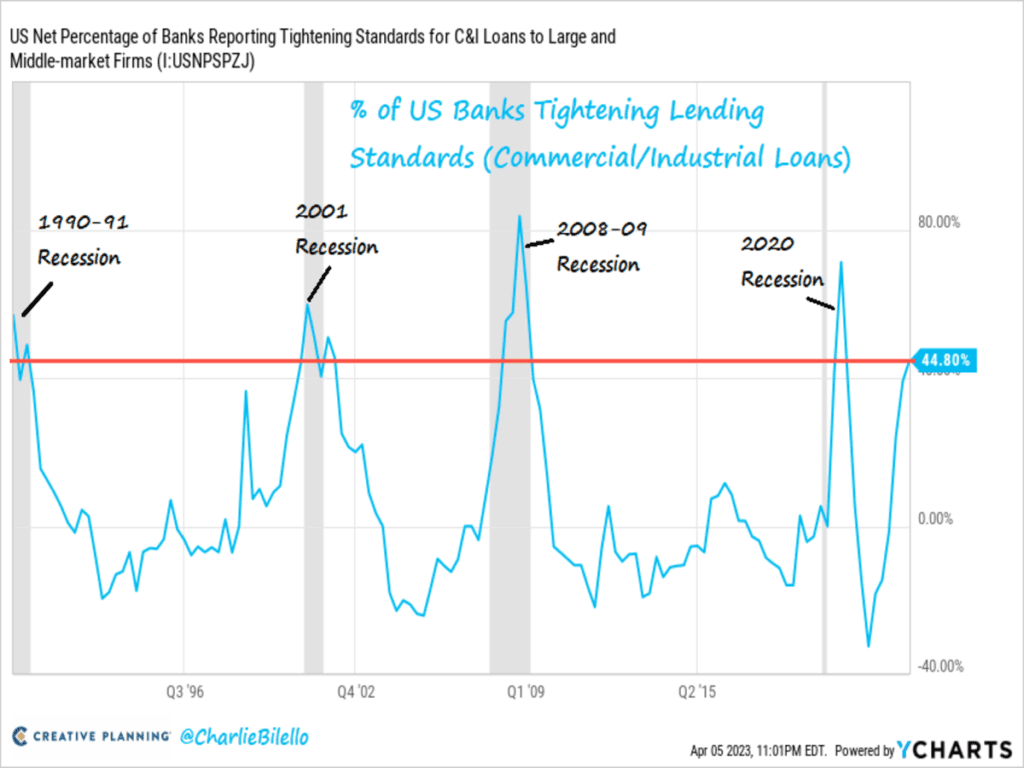

Dicho comportamiento no nos sorprende atendiendo a las palabras el propio Jerome Powell que advirtió hace dos semanas que debido al episodio del Silicon Valley y el resto de las entidades en riesgo de insolvencia, las condiciones crediticias se iban a endurecer adicionalmente.

Si atendemos al endurecimiento que estamos observando en las condiciones de financiación por parte de los bancos estadounidenses los niveles alcanzados han coincidido con períodos de recesión en el pasado.

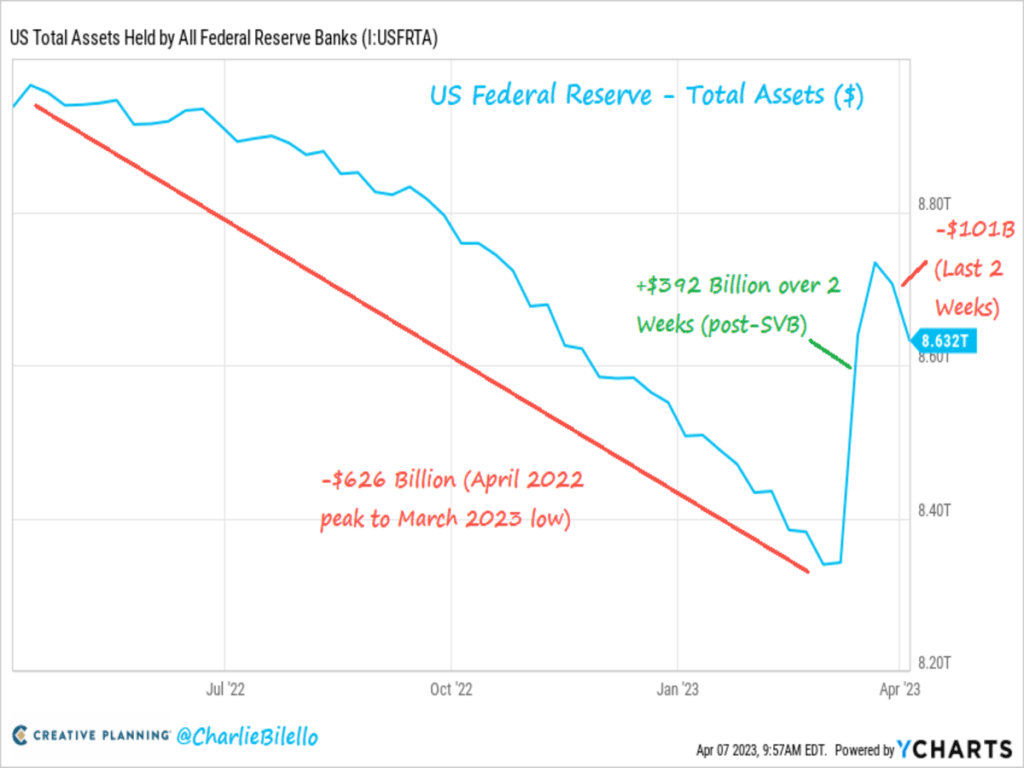

En otro orden de cosas, y como comentamos la semana pasada, iremos monitorizando el saldo del Balance de la Reserva Federal que nos ayudará a conocer si vuelven a inyectar liquidez al sistema. Como sabemos es de vital importancia por su alta correlación (86%) con la evolución del SP500.

Se observa que las inyecciones de liquidez de emergencia de la Fed después de la quiebra de Silicon Valley Bank (+392 mil millos dólares) no parecen continuar, con una disminución de 101 mil millones de dólares en el balance de la Fed durante las últimas 2 semanas. Dicha reducción ha provocado que los mercados durante esta semana se hayan movido lateralmente (sin rumbo). ¡¡¡ Sin liquidez no hay fiesta !!!

En este artículo, me gustaría poner un fragmento de la entrevista que le hicieron en Estrategias de Inversión, al jefe de Estrategia de XTB, Pablo Gil. Su dilatada experiencia en los mercados financieros con casi 4 décadas nos lleva a una reflexión que consideramos de máximo interés.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Semana de indefinición en los mercados de acciones (ver velas en los recuadros amarillos de la gráfica), donde las pautas técnicas apenas han sido alteradas. Consideramos que el mes de abril (estacionalmente alcista) puede transcurrir con oscilaciones erráticas con caídas e intentos de recuperación, antes de iniciar un descenso importante desencadenando un nuevo tramo bajista de cierta magnitud.

Como hemos comentado la importancia de la Liquidez en la evolución de los mercados es vital, siendo el principal beneficiado las pequeñas y medianas compañías que nos ayudan a detectar si la salud de mercado es sana. ¿Qué ha ocurrido cuando el balance de la FED ha vuelto a disminuir (drenar liquidez)? El mercado internamente se deteriora. ¡¡¡Larga vida a la Liquidez¡¡¡

Esta semana han exprimido la Volatilidad a los mínimos de su tendencia alcista primaria. Se hace imprescindible ver una reacción alcista estos niveles para considerar que el Mercado Bajista sigue vivo.

MERCADO DE MATERIAS PRIMAS

El Doctor Cobre, metal así apodado por su capacidad para anticipar tendencias económicas, consiguió recuperar el tono durante la segunda mitad de 2022 pero desde que comenzó el año permanece estancado y dejando huellas técnicas que invitan a esperar ruptura de referencias de control y caídas inminentes. ¿Recesión a la vista?

MERCADO DE DIVISAS

Continúa la debilidad del dólar, y llegó su momento para revertir la situación o bien, su tendencia bajista principal se alargará durante las próximas semanas/meses.

MERCADO DE RENTA FIJA

Muy atentos a su evolución y después de que la FED volviese a drenar liquidez en el sistema, los bonos de alto rendimiento han empezado a tensionarse (subida de tipos).

Por el lado de los Bonos de Gobierno de Estados Unidos (de más de 20 años) se ha producido una Señal de Compra que se debería aprovechar tomando posiciones en dicho activo. ¿Tiene sentido macro? Por supuesto. Recoge el enfriamiento de la economía americana y por ende, una bajada de tipos que favorecerá la evolución de dicho activo. Como observamos, el mercado de renta fija anticipa que la Reserva Federal debe bajar los tipos de interés próximamente.

En conclusión, los mercados de acciones siguen ignorando los peligros (señales de alarma que emiten los mercados de crédito) y se mueven en calma. Adicionalmente, los indicadores adelantados de la economía americana vienen tiempo anticipando tormenta.

Aunque es probable que antes de iniciar un descenso importante, el mercado transite por un mes de abril errático con caídas e intentos de recuperación, antes de alcanzar un techo más sólido y desde el que emprender un nuevo tramo bajista. Si bien, cualquier acontecimiento geopolítico podría acelerar dicho movimiento a la baja (China-Taiwán).

«No te preocupes, hay millones de olas ahí afuera. Tómate tu tiempo y tu ola llegará», Duke Kahanamoku.

¡Un saludo a todos y mucha suerte en las inversiones ¡