A raíz de los testigos de riesgo financiero y económico hoy presentes (inversión curva de tipos, caída de masa monetaria, inflación, recesión de beneficios empresariales, diferenciales de crédito…) y teniendo como guía la historia económica, todo nos hace pensar que estamos en la antesala de una contracción económica de gran calado (Recesión Económica), como siempre antes ha sucedido.

La realidad es que nos enfrentamos a una situación macroeconómica compleja y cuyo desenlace no pinta nada bien. Llevamos meses comentando e intentando que los inversores que nos leen puedan evitar errores del pasado. Si bien, percibimos que algunos no lo aceptan (efecto FOMO) y a veces, nos ha resultado muy difícil explicar la magnitud del peligro que se puede producir en los mercados en los próximos meses.

Nuestra intención NUNCA ha sido “vender miedo” pero si ser fieles a la información que muchos no quieren contar y que puede provocar un auténtico daño al patrimonio financiero de nuestros clientes.

Si los pronósticos económicos del FMI se hacen realidad y nos acercamos a un periodo recesivo global, los bancos centrales podrían caer en la tentación de volver a utilizar las mismas políticas de liquidez a chorros y reflación de activos. Si bien, dicha actuación siempre llega tarde (cuando el daño ya está hecho), como ocurrió en 2008 y 2020.

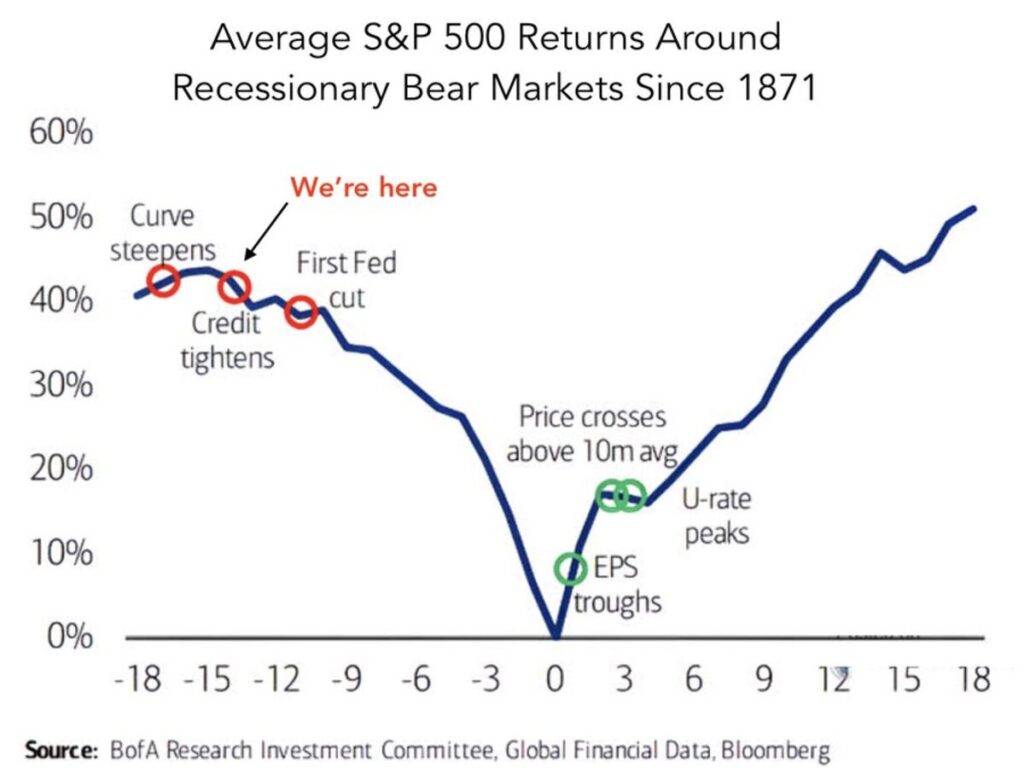

Si atendemos al comportamiento de los mercados desde 1871 y ante una situación similar a la actual, suelen tener el mismo desenlace. Hecho, que nos hace pensar que lo peor está por venir y uno de los motivos principales por los que seguimos insistiendo en tener un posicionamiento de MÁXIMA CAUTELA. Aunque para muchos, resulte cansino y repetitiva nuestra visión de mercados, seguimos pensando que tomar riesgos de forma ESTRUCTURAL en las Carteras de Inversión, no ofrece un binomio riesgo-rentabilidad atractivo en la actualidad.

La huella técnica dejada por el mercado en su proceso de rebote técnico de los últimos 6 meses (desde los mínimos de octubre 2022) es menos confiable de lo deseado. Se observa que los datos internos del mercado avisan de gran falta de confirmación y, por tanto, de convicción en las subidas. Cuando los datos internos no acompañan al mercado, cuando aportan lecturas tan pobres como las actuales, es porque sólo unas pocas acciones están participando de las alzas y arrastrando al conjunto del mercado, una señal de debilidad del movimiento.

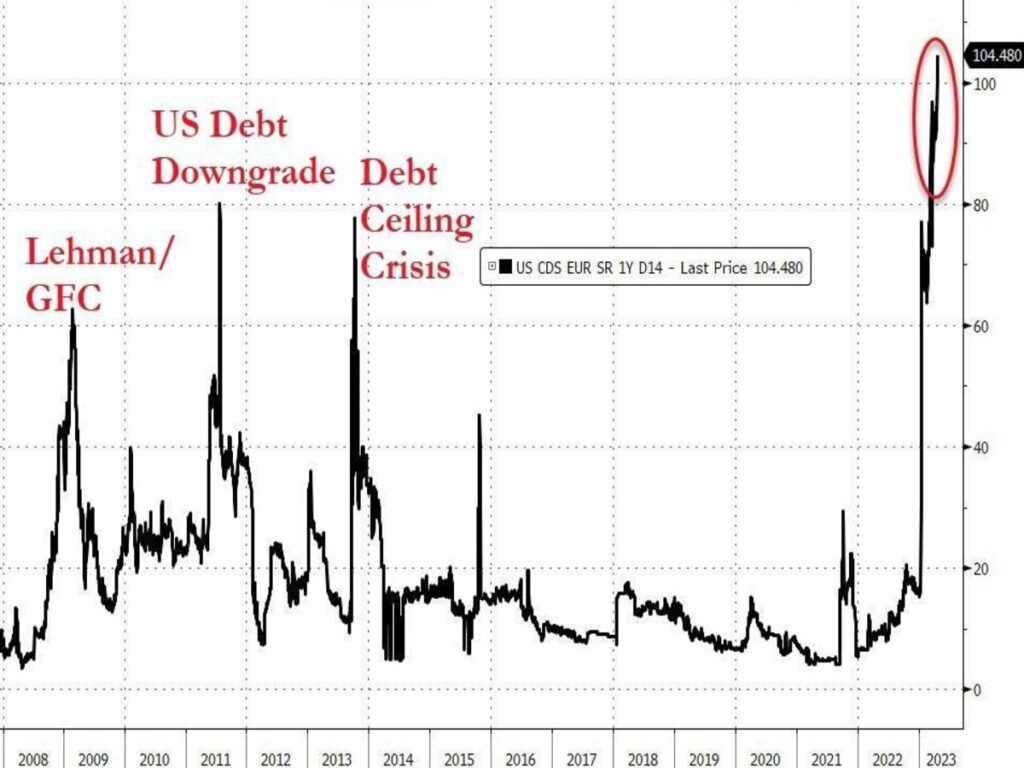

Otro de los focos de atención que el mercado está empezando a observar muy de cerca, es el Techo de Deuda de los Estados Unidos, ya que los fondos se agotan (previsiblemente en junio ) y es hora de negociar (republicanos y demócratas). En este sentido, la inquietud del mercado va in crescendo y el coste de los Credit Default Swaps (CDS) o seguro de impago o default del gobierno americano así lo refleja, con fuertes subidas que están superando el precio de los máximos alcanzados en la crisis del techo de deuda de 2011, cuando se rebajó su calificación crediticia. ¿Cisne Negro? Veremos.

Parece que algunos no lo quieren ver, pero la economía americana se encuentra en una auténtica encrucijada y nos recuerda en muchos aspectos a lo ocurrido en el 2008.

En los años previos a la Recesión Subprime, la Reserva Federal subió tipos de interés del 1% al 5.25%, en el periodo junio de 2004 a octubre de 2007, un rápido proceso de encarecimiento del dinero que se configuró como preludio de la recesión.

La subida de tipos del ciclo actual está siendo más intensa y mucho más rápida, del 0% al 5% en 13 meses, y su impacto final en economía y mercados está aún por manifestarse.

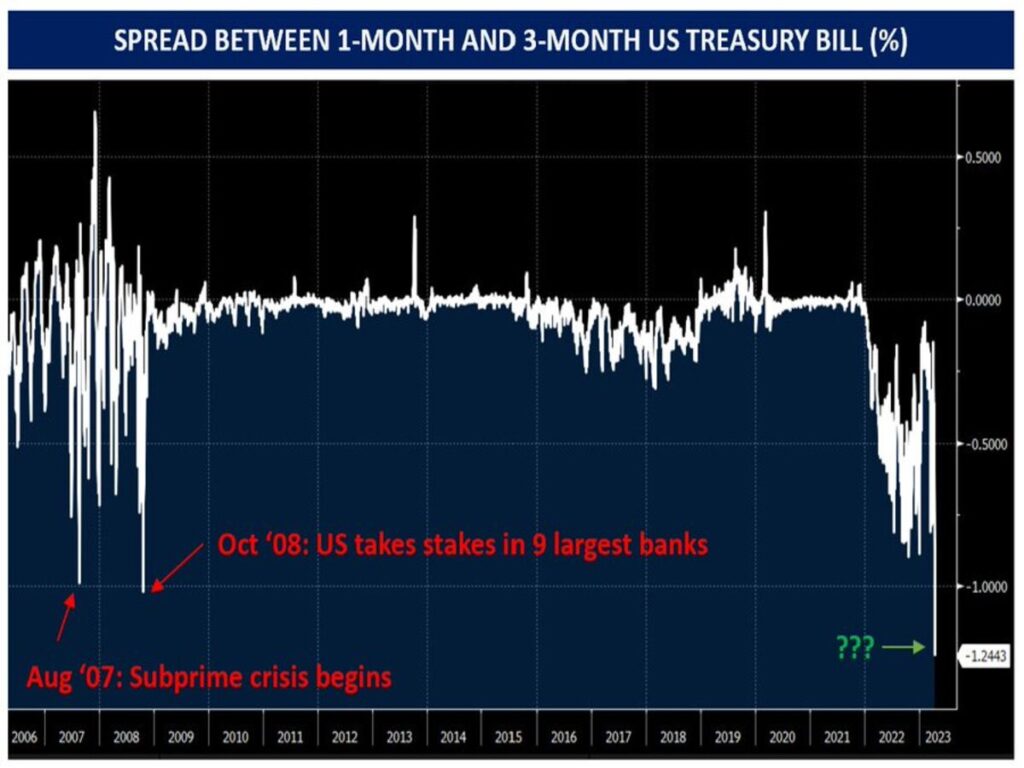

Una anomalía, por ejemplo, que advirtió problemas en 2008 es el diferencial entre la deuda del Tesoro USA a 1 mes (hoy se sitúa en 3,34%) y a 3 meses (a 5,10%), anomalía que se viene observando en los últimos meses pero que ha vuelto a intensificarse la semana pasada.

A esto se le sema que el coste de las deudas continuará subiendo y vista la resistencia de la inflación estructural (pegajosa) a caer y las subidas de la energía de las últimas semanas, el indeseado lema «higher for longer» (tipos altos por más tiempo) que mantendrá alto el coste de financiación por más tiempo se postula como la hipótesis más probable.

La subida del coste de las deudas es un problema que agudiza la necesidad de las familias de hacer acopio de dinero ya que, además, continúan sufriendo el efecto de la inflación o de los salarios reales negativos y tirando de ahorros para mantener el nivel de vida.

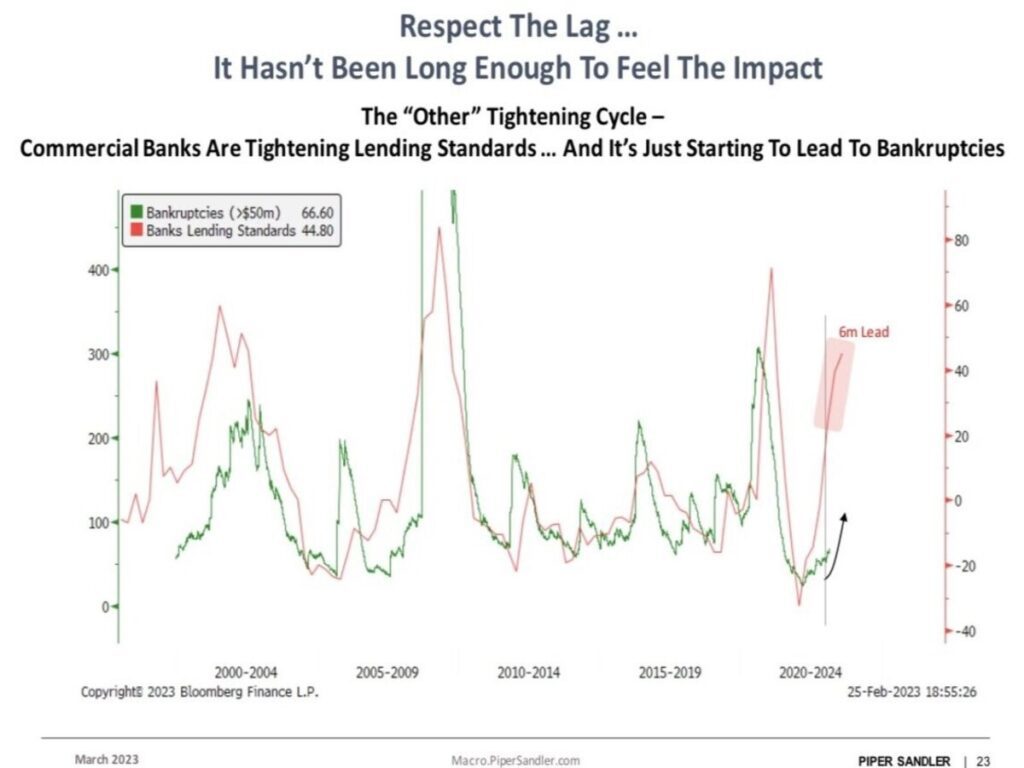

El endurecimiento de las condiciones monetarias, subidas de tipos, y de la restricción de la financiación bancaria suele impactar de lleno en el consumo y la economía con un decalaje temporal de 12-18 meses y atendiendo a este criterio, ahora que han transcurrido 13 meses desde la primera subida de tipos, lo peor estaría aún por llegar.

En este sentido, el aumento de la morosidad cuando los bancos deciden contraer el crédito es sólo cuestión de tiempo, según comparaciones históricas, el aumento de los defaults (repunte de la línea verde en la siguiente gráfica) sólo acaba de empezar.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Esta semana el SP500 ha estado apático y aburrido en lo que se refiere a movimientos como ya anticipábamos la semana pasada. ¿En calma a la espera de que llegue la tormenta? El mercado está en zona técnicamente interesante, extendido y sobrecomprado en zona de resistencias, presenta multitud de divergencias y está a punto de alcanzar el fin de la estacionalidad positiva del año.

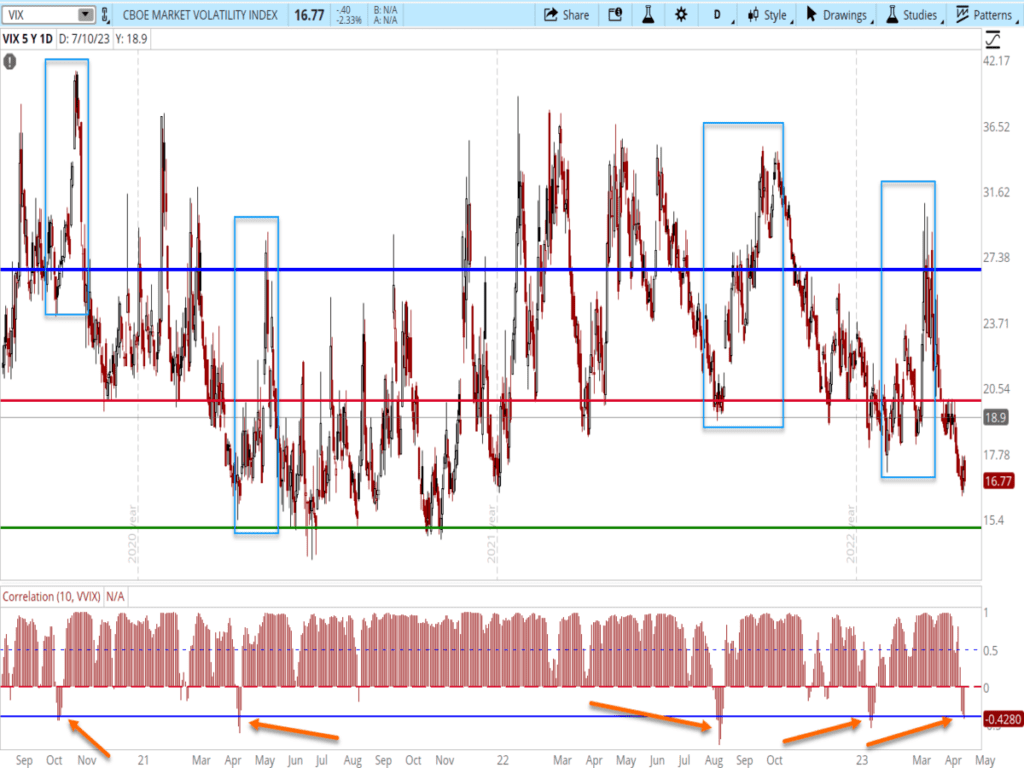

Seguimos prestando mucha atención a la VOLATILIDAD, y a pesar del castigo que lleva en este mes de abril, se sigue sujetando en la tendencia alcista de largo plazo.

Analizando en profundidad la correlación que existe entre el VIX (índice del miedo) y su volatilidad (VVIX), observamos que, en los últimos 3 años, sólo han tenido una correlación de -40% con el VVIX o peor. Los cuadros azules resaltan lo que hizo el VIX después de que se materializara este hecho. ¡¡¡BOOM del VIX¡¡¡ (Recuadros azules).

MERCADO DE DIVISAS

Como comentábamos la semana pasada, el DÓLAR se enfrentaba a un posible suelo donde tendría que rebotar sino quería seguir con su tendencia bajista. Por el momento, se ha parado y con ganas de coger algo de fuerza al alza.

MERCADO DE RENTA FIJA

Al igual que lo ocurrido en la Renta Variable, semana de transición en los bonos de alto rendimiento (HYG), con movimientos erráticos que no han podido romper el triángulo formado desde hace meses.

Terminamos una semana sin apenas movimientos significativos en los diferentes activos que analizamos, por lo que la partida final simplemente se ha aplazado momentáneamente.

Las condiciones de liquidez en los mercados han comenzado a ceder ligeramente en las últimas jornadas, aunque el mercado no se ha dado por aludido aún.

Dada la estrecha correlación entre la liquidez y la evolución del SP500 como hemos comentado en los últimos artículos publicados, la ligera divergencia abierta en las últimas fechas debería cerrarse bien por recuperación de niveles de liquidez o bien a través de un ajuste de las cotizaciones (a la baja).

Nuestra opinión en el actual contexto macroeconómico es que dicho GAP se cerrará por lo segundo, con caídas de las cotizaciones.

“La inconstancia y la impaciencia destruyen los más elevados propósitos”, Confucio.

¡Un saludo a todos y mucha suerte en las inversiones ¡