La Inteligencia Artificial (IA) se ha convertido en la última moda de inversión, responsable de prácticamente toda la subida del mercado este 2023, a través del ascenso parabólico de un pequeño grupo de empresas gigantescas que ponderan mucho en los índices y han subido como la espuma.

Sólo 7 gigantes tecnológicos explican más 85% de las subidas del S&P500 durante el 2023, provocando un comportamiento divergente entre los distintos actores del mercado que dificulta el análisis de sentimiento y posicionamiento en el mercado.

Si vamos al detalle, la divergencia es abismal (similar a la Crisis del 2.000), donde dichos valores han subido más del 45% en el año y el grueso del índice SP500 (493) han subido un paupérrimo +1% en lo que va de año. ¿Sostenible en el tiempo?

En un entorno que empuja a los inversores a un estado de complacencia (FOMO) y con la moral alta a pesar de la situación macroeconómica cada vez más deteriora, optimista con el acuerdo del Límite de Techo de Deuda y sus repercusiones en la economía. ¿Ficción o realidad?

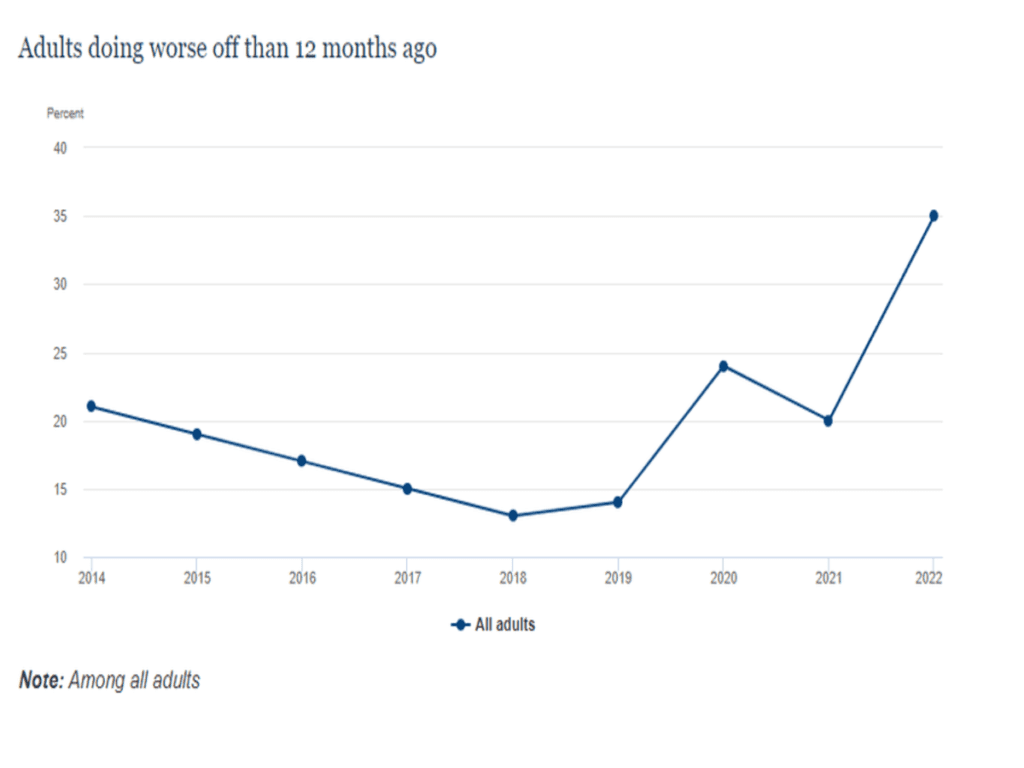

Todo ello, donde las condiciones financieras actuales aprietan más el cinturón a la gente como así se refleja en la encuesta de la FED sobre la economía doméstica que indica que más de la mitad asegura estar afectada/preocupada por la inflación y el 35% dicen que su situación financiera ha empeorado en el último año, máximo desde 2014, el peor dato desde que se empezó a realiza la encuesta.

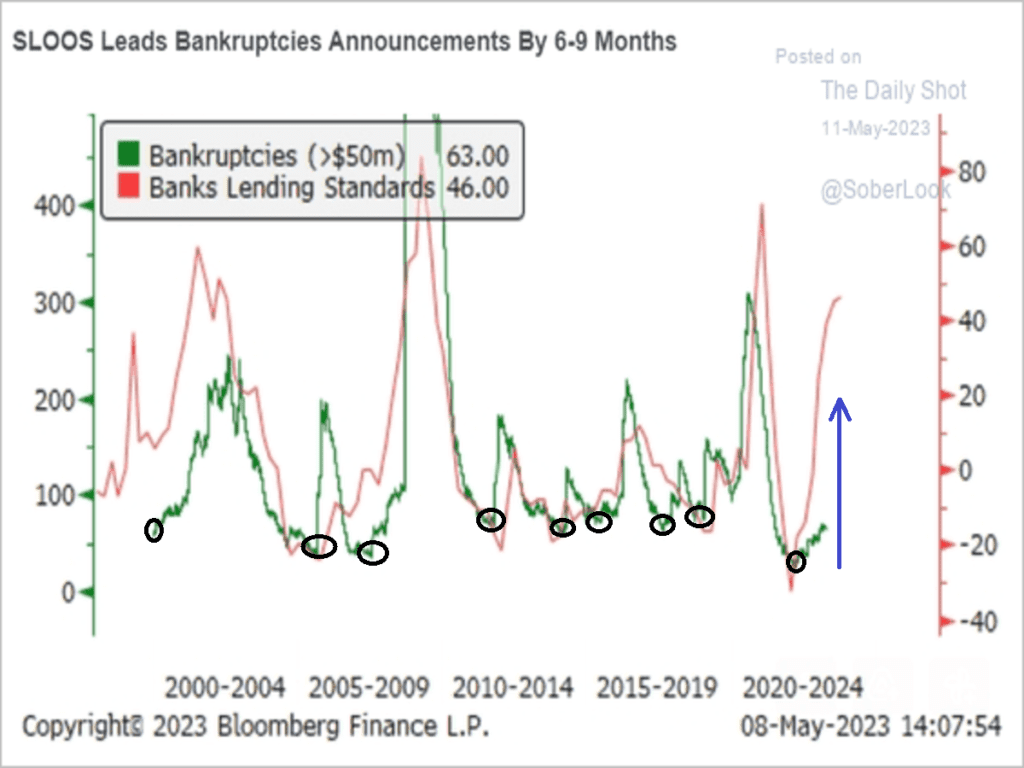

A esto se le suma, que la restricción de los bancos a la hora de conceder créditos también continúa, dificultando la operativa y gestión financiera de multitud de particulares y empresas, ralentizando las posibilidades de la actividad económica.

La morosidad es otra consecuencia de la restricción del crédito y ha empezado a aumentar, todavía dentro de márgenes de normalidad aceptables.

El problema es que el efecto de las dificultades de acceso al crédito sobre la morosidad tiene un decalaje temporal de entre 6 y 9 meses, por lo que es de suponer que aún no se ha manifestado en su totalidad, muchas empresas están ahogándose lentamente y algunas terminarán sucumbiendo. En este punto, uno de las principales preocupaciones es el Sector Inmobiliario Comercial (Oficinas) donde la actividad se ha enfriado de forma severa y la morosidad se puede disparar rápidamente contagiando a otros sectores.

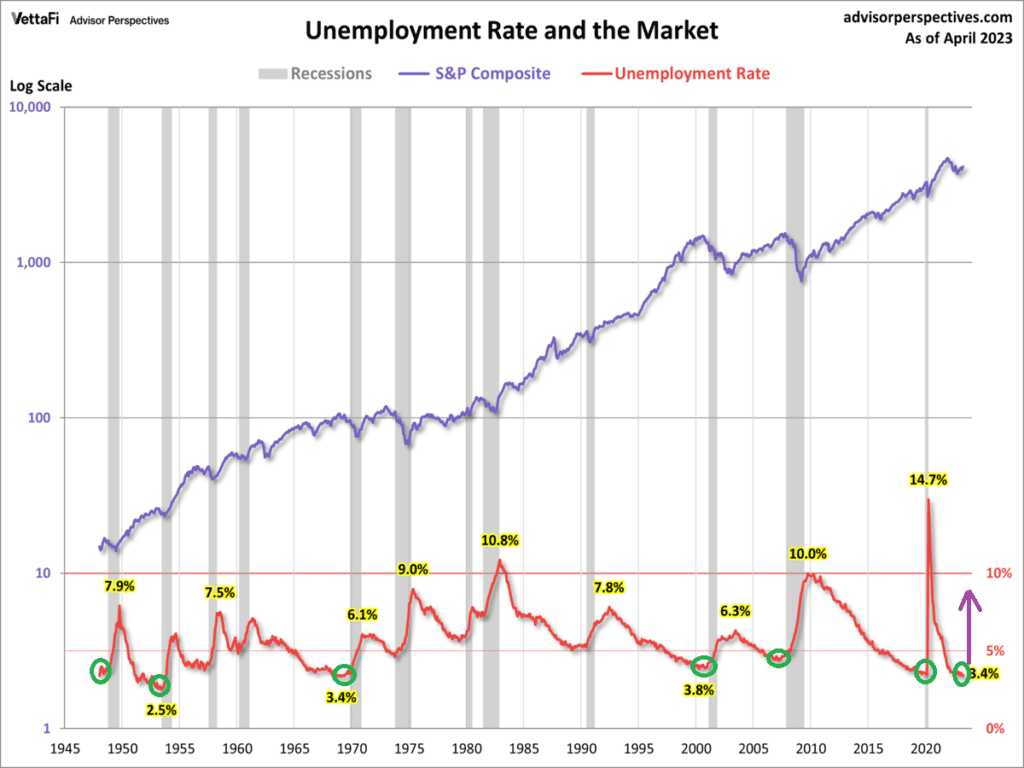

Por ello, la evolución del mercado laboral es crucial para mantener a flote el barco y de ahí la importancia de análisis de datos (ofertas de empleo, participación de la fuerza laboral, vacantes sin cubrir, peticiones de subsidio de desempleo…) que nos ayudarán a vislumbrar su verdadera situación y anticipar perspectivas. Mas aún, por su alta correlación con el comportamiento de largo plazo del SP500.

Consideramos que todo está cogido con “pinzas” y ver un repunte de la Tasa de Desempleo, podría acelerar todo el proceso de ver caídas de cierta magnitud en los mercados próximamente.

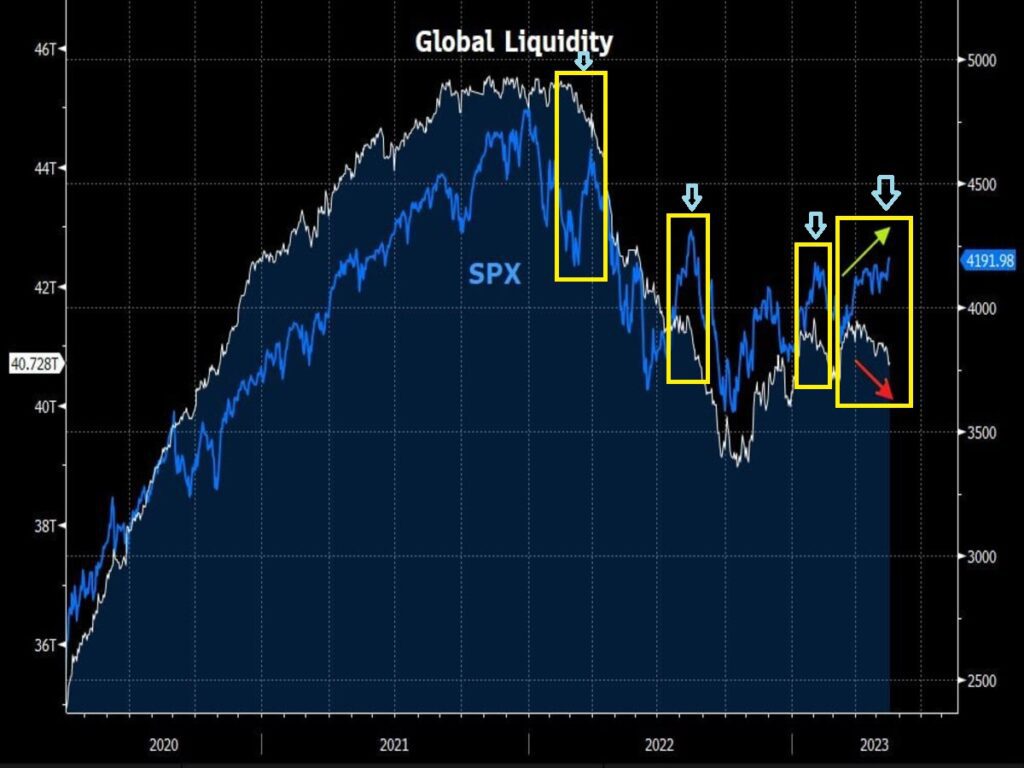

Una de las máximas que pronunció el economista británico John Maynard Keynes fue que “Los mercados pueden mantener su irracionalidad más tiempo del que tú puedes mantener tu solvencia”. Lo que queremos decir, es que el mercado es soberano y no siempre atiende a razones en el corto plazo. Cuando se propone continuar una tendencia lo hace independientemente de las condiciones generales de la economía o del propio mercado. Últimamente incluso desafiando una teoría esencial en la formación de los precios como es la Liquidez.

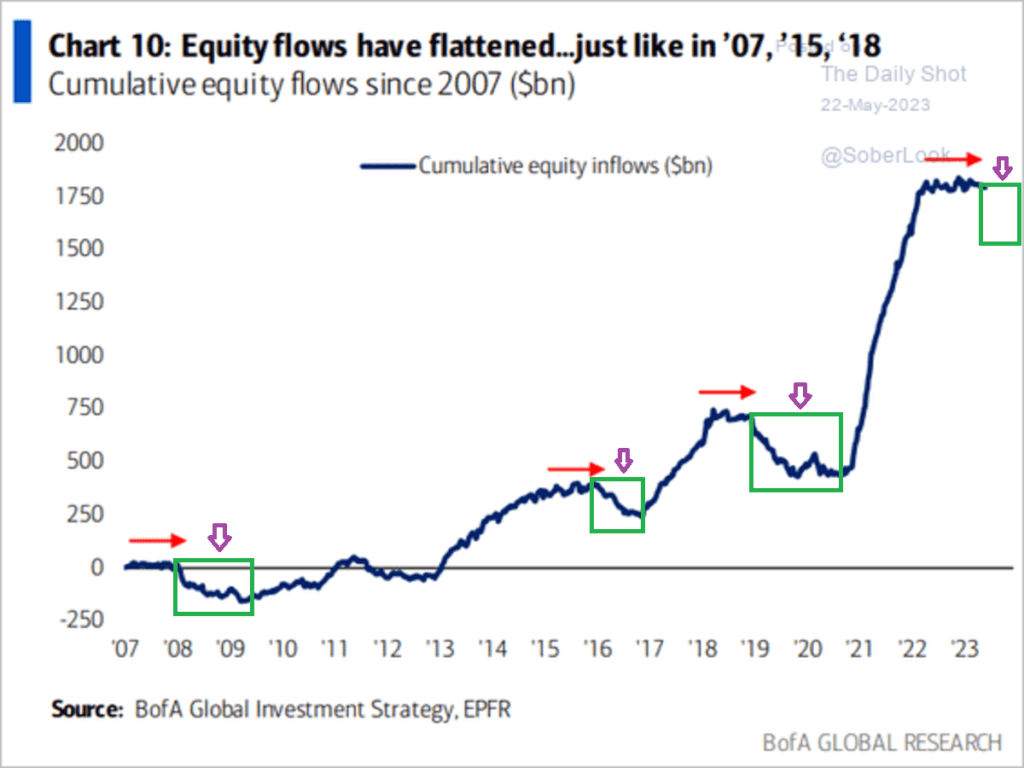

Otro aspecto que nos ha llamado mucho la atención es como los flujos de efectivo hacia la renta variable americana se detuvieron en seco el pasado año y desde entonces se muestran estancados en un rango lateral prolongado. ¿Las Manos Fuertes está distribuyendo sus acciones al inversor minorista haciendo creer que nos vamos a máximos históricos otra vez en forma de V?

Cuando se estanca el interés general de todos los actores del mercado por comprar, caída de la demanda de acciones, el mercado suele terminar respondiendo con caídas.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

El índice SP500, una semana más, sigue sostenido por las grandes compañías tecnológicas que se encuentran en un estado de aparente optimismo y desplegando un rally que parece no tener final, mientras el deterioro del resto del mercado sigue siendo constante. Si los soldados no se unen a la batalla (alcista vs bajista) que en estos momentos sólo lideran los «Generales», la probabilidad de salir victorioso (alcista) se reduce drásticamente.

A la fortaleza del SP500, su índice equiponderado por capitalización (SP500 EQUAL WEIGHTED), ha mostrado debilidad esta semana. En caso de romper dicho triángulo a la baja, sería una mala señal para los mercados de renta variable.

Dado que el Sector Tecnológico (Nasdaq 100) está en boca de todos este año (Inteligencia Artificial), esta semana los cuidadores de mercado “curiosamente” han parado el precio en el 61,8% de toda la bajada. ¿Punto de giro a la baja? Si atendemos a los mercados bajistas del 2000 y 2008, así sucedió. Veremos si este año 2003 se une a la historia.

Por el lado de la VOLATILIDAD, sigue sujetándose en el rango bajo de la directriz alcista de largo plazo. Paciencia, todo parece en calma (complacencia) hasta que en un abrir y cerrar de ojos, todo se acelera.

MERCADO DE DIVISAS

El DÓLAR sigue fortaleciéndose lo que puede estar señalando unas mayores expectativas de inflación, lo que pondría en JAQUE a la economía mundial. Es crucial observar su comportamiento muy de cerca porque será el activo que desequilibre la balanza (Risk On/ Risk Off).

MERCADO DE RENTA FIJA

Nuestro Canario de la Mina, los Bonos de Alto Rendimiento (HYG), sigue sin acompañar las subidas de la renta variable esta semana. Más bien, se están girando a la baja por lo que es una mala señal para el mercado de acciones. ¡¡Precaución¡¡

Si hace unas semanas enfatizamos la oportunidad de ir construyendo una posición de Deuda Americana en las Carteras de Inversión, en base a indicadores técnicos y de la proximidad de una pausa en los tipos de interés en Estados Unidos. En esta ocasión, analizando el Bund Alemán, la probabilidad de que los tipos de interés de Europa sigan subiendo es Alta, lo que nos brinda una oportunidad de compra interesante para construir una posición (poco a poco) a estos niveles de Deuda Pública / Corporativa europea pensando a 12 meses vista. ¡Sin prisas, pero sin pausa!

MERCADO DE MATERIAS PRIMAS

El ORO sigue sufriendo en el corto plazo (rechazo al triple techo comentado hace semanas) por la fortaleza del dólar y el aumento de los tipos de interés de Estados Unidos. ¡¡¡Importante¡¡¡ Un cambio de política monetaria de la Reserva Federal (pausa o recorte de tipos) hará volar al metal dorado. Ahora no es el momento de correr detrás de su cotización y estaremos atentos para aumentar posición en dicho activo.

Por el lado del Dr. COBRE, nos sigue avisando que la salud de la actividad económica a nivel mundial no está en su mejor momento, lo que nos hace pensar que la famosa reapertura de China está muy lejos de la expectativa creada a principios de año. Esta semana estuvo a punto de romper la línea de tendencia de corto plazo. Si se rompe a la baja, se aceleraría el movimiento bajista lo que aumentaría la probabilidad de que la recesión económica global estuviera a la vuelta de la esquina.

En estas condiciones de mercado, seguimos invitando a la CAUTELA a la hora de comprar renta variable más aun con las enormes divergencias existentes de los diferentes activos que analizamos semanalmente (Liquidez, Cobre, HYG, Amplitud de Mercado…).

Independientemente de lo que el mercado pueda hacer en el corto plazo (SP500 puede alcanzar los 4.325 puntos=61,8% de toda la bajada), somos de la opinión de que la actual situación sugiere prudencia por lo que reducir la exposición al riesgo de mercado en las Carteras de Inversión e incluso para perfiles más agresivos es imperativo en pro de buscar el momento adecuado y la manera de aprovechar el entorno de riesgo-beneficio más óptimo, para rentabilizar las caídas esperadas.

Recordar que los cuidadores de mercado (Manos Fuertes) nos intentará engañar con cualquier narrativa (por ejemplo, la Inteligencia Artificial) para que el inversor menos preparado e informativo invierta su dinero y así, apoderarse de él.

En los mercados, sólo el inversor paciente y disciplinado puede conseguir rédito a sus inversores sin dejarse llevar por el FOMO (Fear Of Missing Out).

«La paciencia es la aceptación de que las cosas pueden pasar en un orden distinto al que tenías en tu mente», David G. Allen.

¡Un saludo a todos y mucha suerte en las inversiones ¡