Dejamos atrás una semana cargada de reuniones de los principales Bancos Centrales donde su tono más hawkish / restrictivo en sus respectivos comunicados carecen de credibilidad para los mercados que no dejan de alcanzar cotas cada vez más altas.

Por un lado, el Sr. Powell afirmando que todavía podrían quedar hasta dos subidas de tipos antes de culminar el ciclo, que consideramos más bien un farol orientado a mantener alerta el mercado y que en lugar de continuar sus excesos alcistas hagan el trabajo sucio. En esta línea, el índice de confianza en la Reserva Federal es cada vez más bajo.

Por otro lado, el comunicado del BCE guarda cierto parecido con el emitido por la Reserva Federal, señalando que la inflación está cediendo, pero está aún alejada del umbral del 2% (que ambos bancos centrales comparten) y, por tanto, la postura de las autoridades es data dependiente. En otras palabras, los tipos son susceptibles de continuar al alza.

¿Cuál es nuestra opinión al respecto? Las decisiones de los bancos centrales de seguir endurecimiento las condiciones financieras (mayor subida de tipos y drenando liquidez al sistema) en una situación económica cada vez más deteriorada, nos hacen pensar que la posibilidad de cometer nuevos errores en política monetaria (la historia se repite) son especialmente inquietantes y con unos daños colaterales para la ciudadanía de gran calado en un futuro no muy lejano (meses).

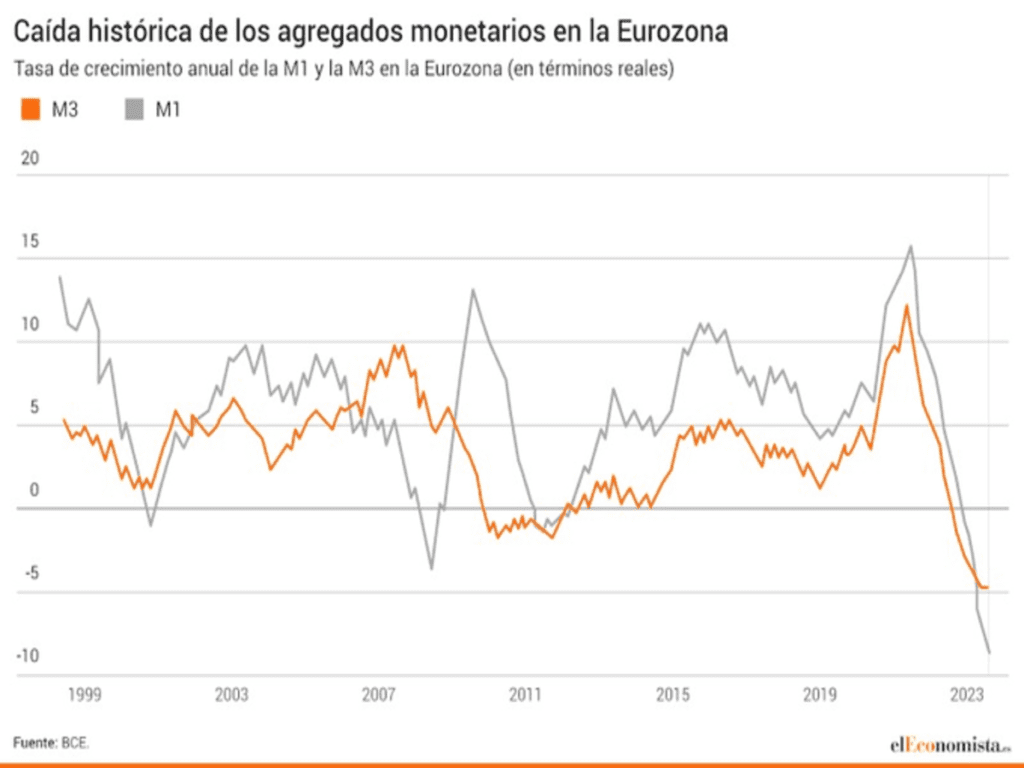

Si observamos la caída de los agregados monetarios de la Eurozona está siendo histórica, lo que alerta a que la circulación del dinero (motor de la economía) se está frenando a marchas forzadas provocando la actual recesión técnica en la Eurozona.

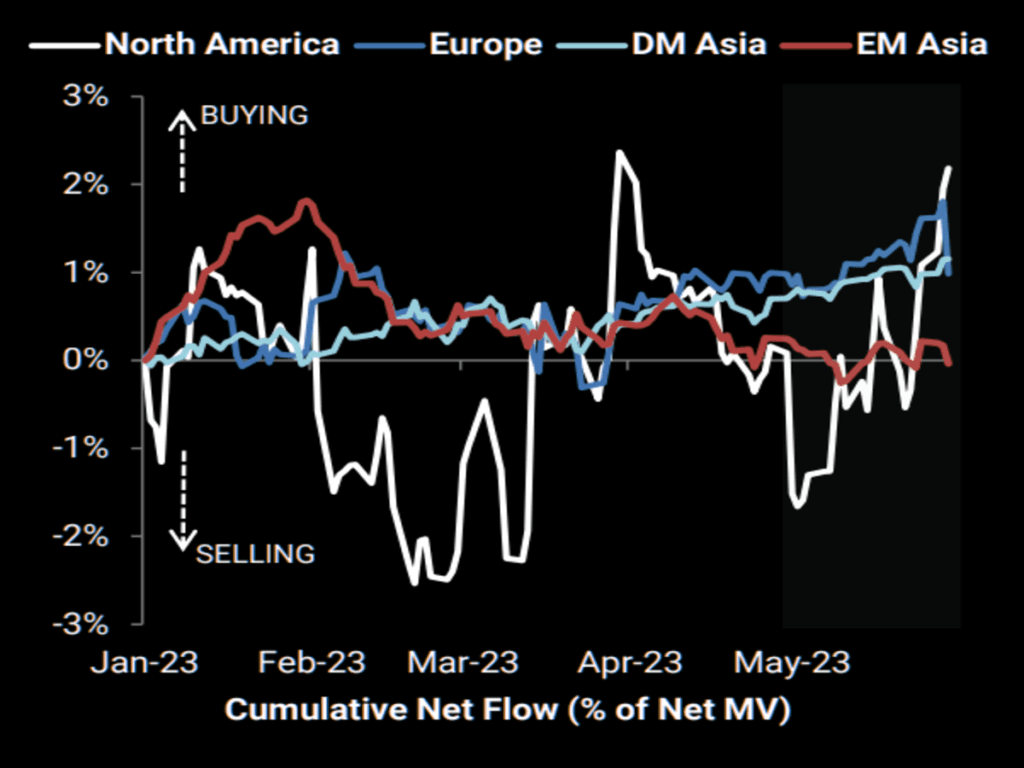

¿Y los mercados europeos en máximos históricos? En este punto, pensamos que los tiburones del mercado (Manos Fuertes) está distribuyendo papel (acciones) al calor del FOMO de los inversores minoristas.

Muestra de ello, los datos de flujos globales han sido muy positivos para las bolsas europeas en pasados meses. Sin embargo, según datos recogidos por Goldman Sachs, los gestores de fondos recientemente han dejado su interés por las bolsas europeas y han reducido drásticamente las compras, en un comportamiento verdaderamente divergente con el de las cotizaciones de los índices. ¿Juego de trileros?

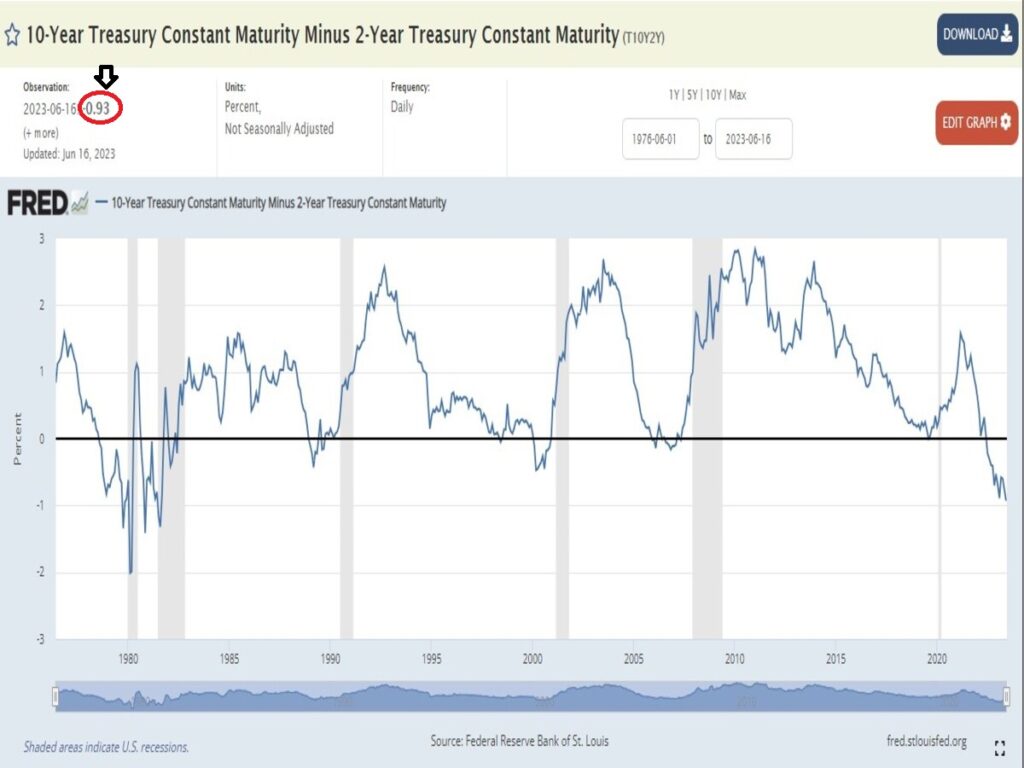

Seguimos con la misma opinión desde hace meses, donde creemos que el mercado sigue peligroso más aún si atendemos a la velocidad e intensidad del endurecimiento monetario (subida de tipos + retirada de liquidez) que no tiene precedentes en las últimas décadas cuyo impacto final en la economía se suele producir con decalaje temporal que aún no conviene dar por finalizado, donde el relato Soft Landing continúa muy cuestionado. Más aún, si observamos la exagerada inversión de la Curva de tipos de interés (2-10 años) en los Estados Unidos. ¡¡¡Casi 100 puntos básicos de diferencia¡¡¡ Una auténtica barbaridad.

Si tuviéramos que analizar un sólo indicador para anticipar grandes caídas en los mercados sería la Curva de Tipos de Interés (EE.UU.), y con especial atención, la desinversión de la misma (cuando el tipo de 2 años sea inferior al de 10 años) dado su máxima fiabilidad (100% de los casos).

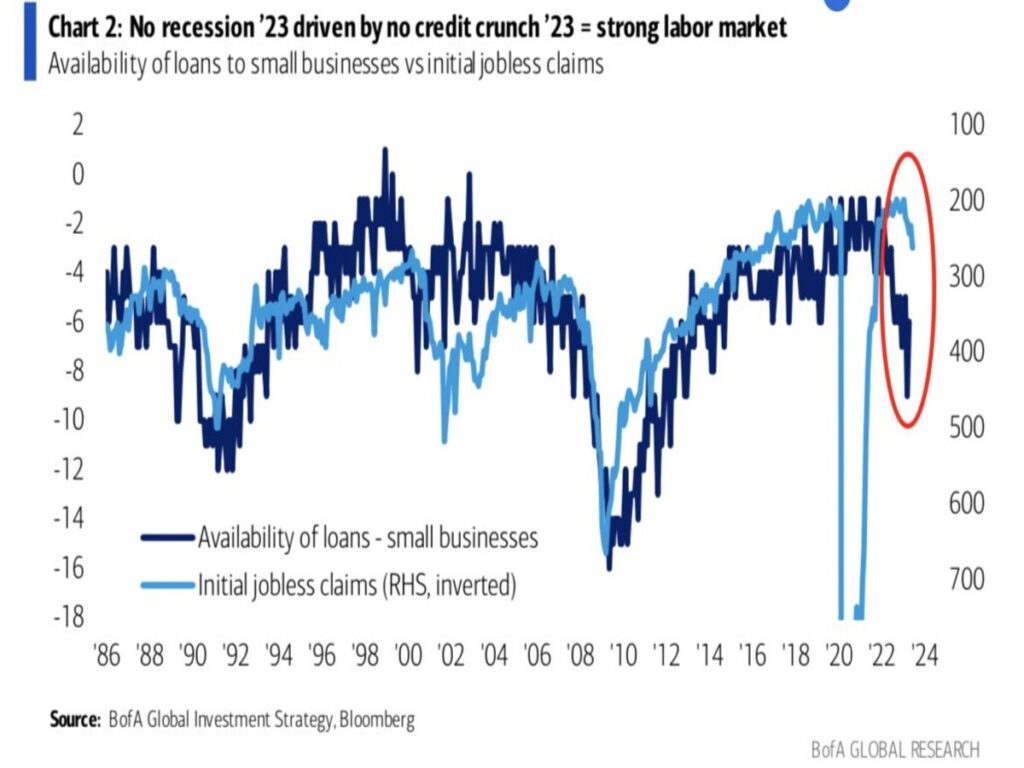

En un entorno de tipos como el actual, la restricción bancaria en la concesión de créditos ya está pasando factura al empleo, sólo hay que ver la evolución comparada de la disponibilidad de crédito nuevo y las peticiones de subsidio al desempleo (escala invertida). Las peticiones de subsidios es un indicador de gran interés para la comunidad inversora, donde venimos semanas siguiendo de cerca como testigo anticipado de la salud del mercado de trabajo.

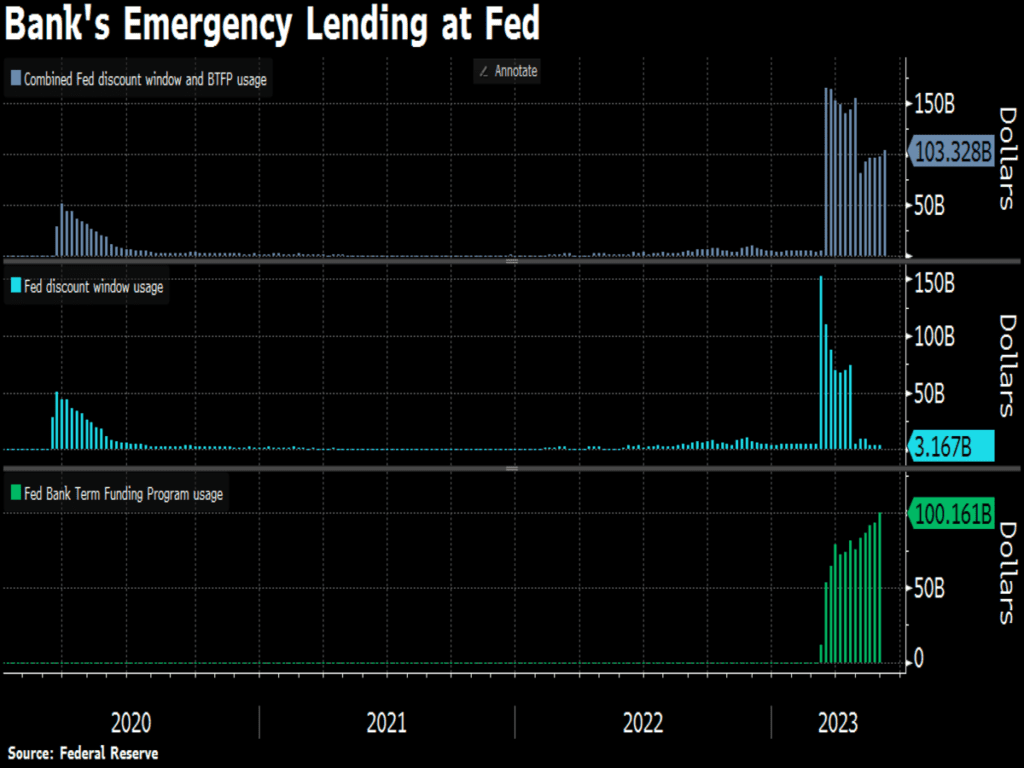

La liquidez es otro asunto controvertido porque mientras la Reserva Federal está en modo Quantitative Tightening, pero simultáneamente abriendo las ventanas especiales de liquidez a la banca y en espera de una más que probable ayuda al Tesoro para colocar la masiva cantidad de deuda que tiene que emitir para hacer frentes a sus pagos en las próximas semanas. La correlación entre el comportamiento del balance (liquidez) y el del SP500 es demasiado alta como para que cualquier novedad sobre el balance pase desapercibida. ¡¡¡Máxima atención¡¡¡

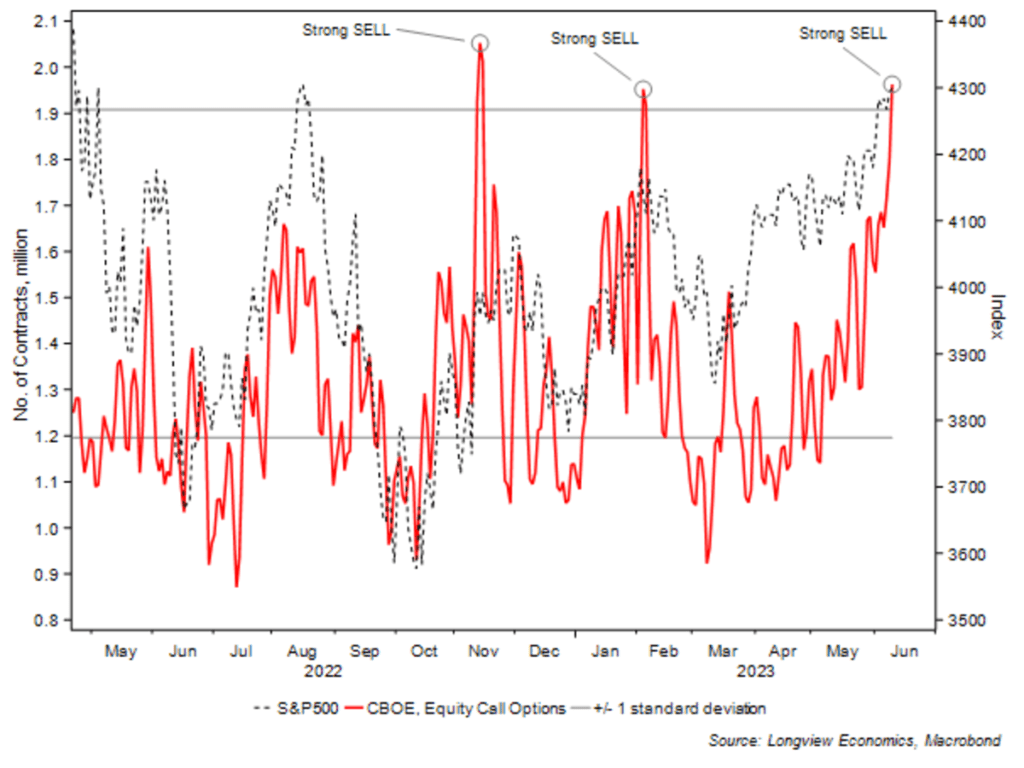

A esto se le suma que la actividad frenética en el mercado de opciones se ha cebado con el lado largo del mercado, el alcista o comprador CALL (en máximos de 14 meses), hasta niveles extremos y que suelen coincidir con giros de mercado.

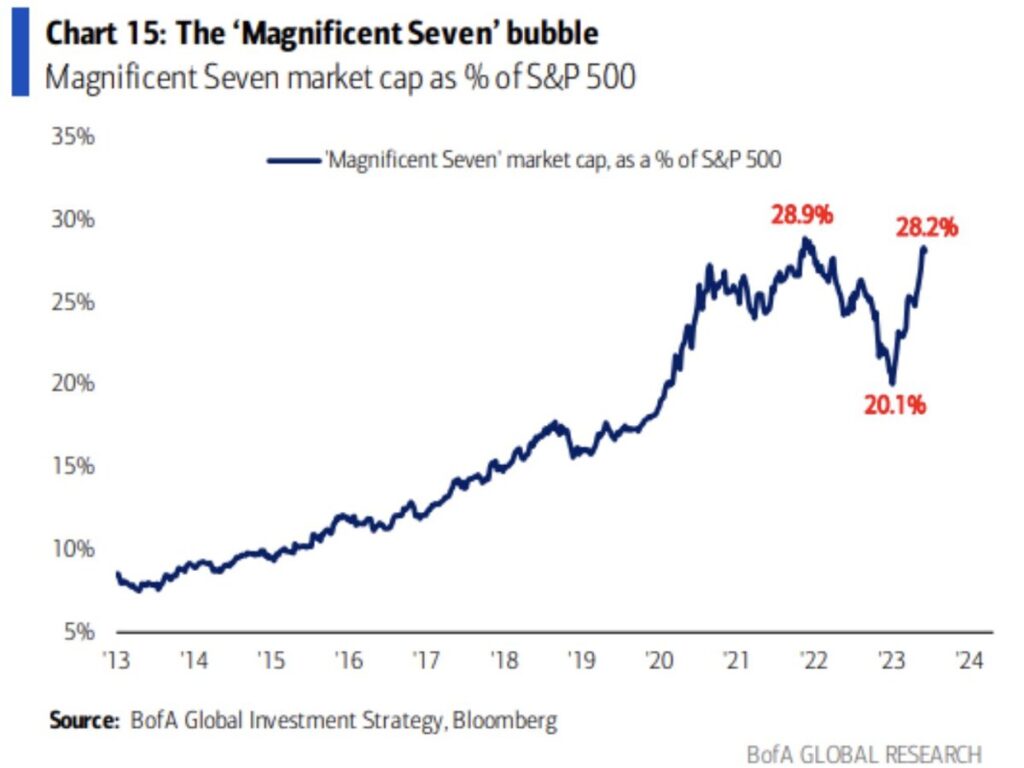

A día de hoy, todo se mueve al ritmo de la Inteligencia Artificial provocando que los 7 magníficos tecnológicos («MATAMAN») que están en boca de todos alcance un peso sobre el índice SP500 de más del 28%. Hay que remontarse a la pandemia para ver unos porcentajes similares. Dicha ponderación nos recuerda a la Crisis del 2000, donde unos pocos valores empujan a los grandes índices a máximos, mientras la mayoría tenía una evolución muy discreta. La historia no se repite pero suele rimar.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

La ruptura al alza del SP500 esta semana de la gran resistencia comentada “El Gran Muro”, no ha venido acompañada por las pequeñas y medianas empresas, Russell 2000 (amplitud de mercado) ni tampoco por los Bonos de Alto Rendimiento, por lo que dicho movimiento por ahora no lo consideramos 100% fiable. ¿Qué hacer ahora? Según uno de nuestros indicadores preferidos en nuestra metodología, la probabilidad de ver una corrección en los mercados esta semana es MUY ALTA.

A partir de ahí, debemos analizar la profundidad de dicha corrección para poder valorar la entrada a mercado dado que la tendencia se mantiene al alza. Eso sí, frágil y sin la mayoría de valores empujando con fuerza, lo que cualquier imprevisto, podría saltar todo por los aires.

Ver el RUSSELL 2000 (pequeñas y medianas empresas americanas) sin poder superar su tendencia bajista que viene desde máximos (ni su mínimo decreciente), NO nos da la confianza necesaria por ahora en creer al movimiento alcista sostenido en los mercados de renta variable.

Adicionalmente, la VOLATILIDAD se encuentra en mínimos de muchos meses (febrero 2020), que suele traducirse en períodos de complacencia para el inversor. Muchos clientes nos preguntan porque está tan baja en un entorno macroeconómico como el actual (políticas monetarias restrictivas). La respuesta está en el mercado de opciones (derivados) donde los inversores institucionales se están cubriendo salvajemente del riesgo diariamente (Opciones 0DTE) ante un posible evento inesperado, lo que está provocando movimientos erráticos a la baja del índice del miedo (VIX). ¿Cuándo puede girarse al alza? Cuando el mercado de crédito colapse, aumentando los diferenciales de crédito. En un entorno como el actual, el tiempo juega a su favor. Es como si tuviéramos una pelota debajo del mar, a punto de salir a la superficie.

Si bien, somos prudentes con la bolsa americana (no descartamos entrar tácticamente próximamente) y europea por los motivos que se han ido exponiendo en esta WEB, somos partidarios de empezar a construir una posición en la Bolsa China. ¿Motivos? Por un lado, técnicamente se encuentra en un gran soporte de largo plazo y por otro lado, con una inflación insignificante y con un Banco Central incentivando la economía, son ingredientes más que suficientes para incorporarlo en nuestra Cartera de Inversión.

MERCADO DE RENTA FIJA

A pesar de las subidas de la renta variable, los Bonos de Alto Rendimiento siguen sin acompañar el movimiento al alza de los índices. ¡¡¡Precaución¡¡¡

MERCADO DE DIVISAS

El DÓLAR se ha depreciado con fuerza (girándose a la baja en la media móvil, dibujada desde hace semanas) acompañando el movimiento alcista de los activos de riesgos. El nivel de 100$ se antoja la clave para el devenir de los mercados. Una ruptura a la baja activaría un movimiento de RISK ON en los mercados financieros (las bolsas subirían).

Si bien, todavía no vemos señales de confirmación alcista en activos como los Bonos de Alto Rendimiento ni por las Empresas de pequeña y mediana capitalización (Russell 2000) pero admitimos que hemos perdido la oportunidad de subirnos al carro de las acciones de gran capitalización (7 magníficos tecnológicos “MATAMAN”) que han impulsado al alza a los índices en las últimas semanas, dejándonos con la boca abierta.

¿Por qué tanta CAUTELA a la hora de invertir y dejar escapar dichas oportunidades? La historia nos dice que estos comportamientos tienden a convertirse en una bomba de relojería cuando el mercado se gire por cualquier imprevisto (2002 es buen ejemplo de ello). Si el resto del mercado NO empieza a empujar al alza y equilibre las fuerzas del mercado, existe una altísima probabilidad de que este movimiento exponencial pueda acabar en explosión, es decir, en un crash bursátil.

En este entorno de mercado, preferimos de forma estructural (medio plazo) invertir en Deuda Americana (tipos por encima del 4%, sin riesgo) y en Renta Variable China (valoración atractiva + política monetaria acomodaticia). Si bien, estamos preparados para valorar la entrada en Renta Variable Americana de forma táctica después de ver una corrección en precio (escenario más probable) en los próximos días/semanas (junio). Dicha entrada debería ser selectiva, pero con un control de riesgo exhaustivo, por si el mercado se diera la vuelta de forma repentina.

Recordar que la bolsa sube por la escalera y baja en ascensor, y más en un entorno macroeconómico recesivo como el actual.

“Obviamente, lo que ya sucedió, puede lamentarse, pero no rehacerse”, Tito Livio.

¡Un saludo a todos y mucha suerte en las inversiones ¡