Llevamos meses comentando de forma reiterativa que el Mercado de Bonos (Crédito) es la clave para el buen funcionamiento de los mercados financieros dado que es el motor a través del cual se sustenta todo el engranaje del sistema.

Los datos de creación de empleo de la semana pasada, han sido bastante mejores de lo esperado, provocando una reactivación al alza de los tipos de interés que está empezando a tensionar con fuerza los diferenciales de crédito, principalmente a las compañías de alto riesgo crediticio (Deuda High Yield).

Como comentábamos en nuestro último artículo, las quiebras ya han salido disparadas al alza y cualquier subida adicional de la rentabilidad en la deuda de High Yield como la que estamos viviendo, normal en un entorno económico y monetario como el actual, ocasionará graves problemas a muchas empresas y un previsible repunte de impagos puntuales.

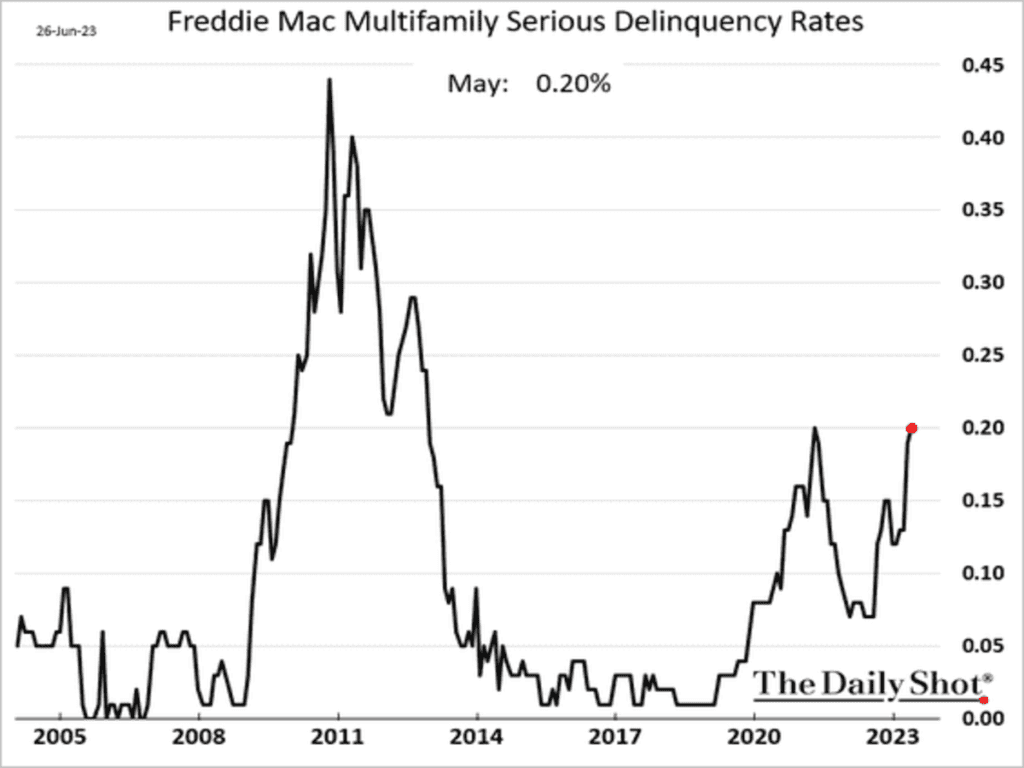

Sin embargo, las tensiones financieras no son problema exclusivo de las empresas, los particulares también afrontan una situación muy difícil y para muchas familias ya es imposible atender sus compromisos, la morosidad hipotecaria está subiendo notablemente.

El problema no queda sólo en lo que ha sucedido, muy correctamente asumido por los mercados sin apenas sobresaltos provocando un FOMO para el inversor minorista sin precedentes, sino más bien lo que está por venir. Si la economía finalmente no consigue evitar una recesión, hipótesis muy probable, el número de empresas “zombis” en busca de certificado de defunción se disparará al alza muy por encima de los máximos de la crisis subprime (2008).

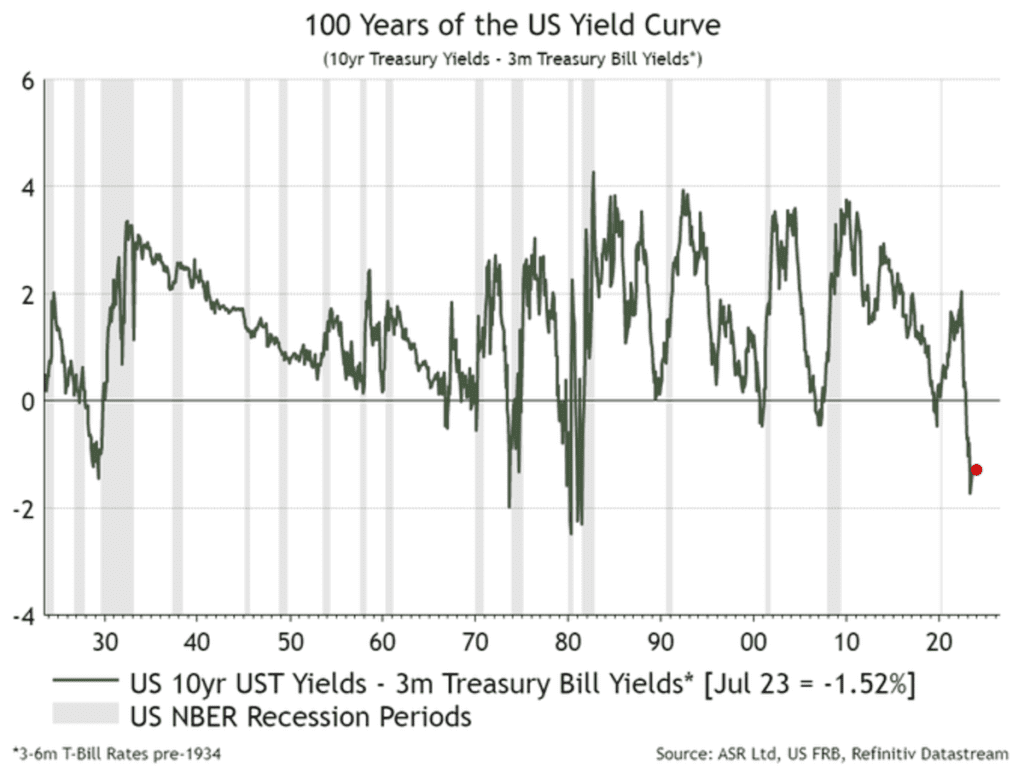

La inversión de la curva de tipos o diferencial de tipos de interés a distintos plazos, ha alcanzado su nivel bajo más extremo registrado en los últimos 40 años y su correlación con los diferenciales de crédito es demasiado estrecha como para ser ignorada.

En las diferentes reuniones que tenemos con los clientes, admitimos que los bancos centrales siempre pueden regresar al rescate como ya hicieron en marzo para combatir la crisis bancaria USA, y lanzar nuevos chorros de liquidez. A riesgo de su propio prestigio y de la salud financiera de futuras generaciones, pero advertimos que dicha posibilidad es más cierta (real) cuanto más desordenada pudiera devenir la situación de los mercados. Dicho de otro modo, los Bancos Centrales suelen intervenir los mercados cuando el “dolor ya se ha materializado” como ocurrió en marzo del 2020, momento donde el SP500 caía un 35% desde máximos.

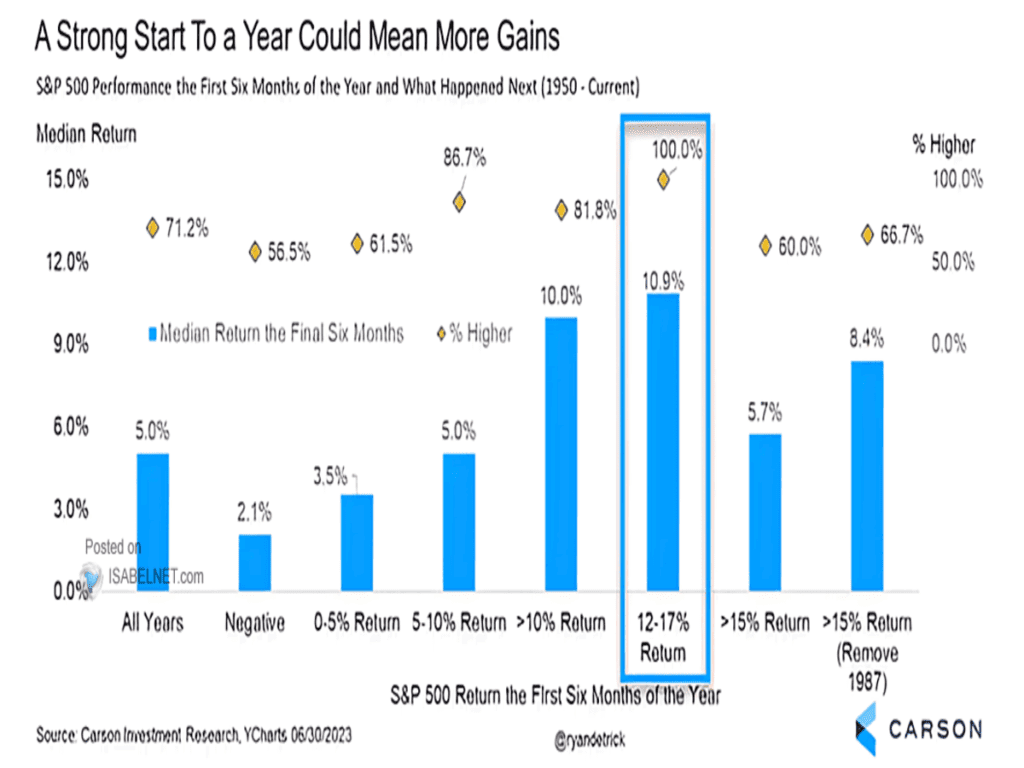

A pesar de la realidad económica descrita en numerosos artículos, sabemos que los mercados tienen su propio ritmo y si atendemos a la estadística de comportamiento recogida por los analistas de Carson Investment Research, vemos que si el SP500 sube en el primer semestre del año entre un 12% y 17%, la probabilidad de alzas en el segundo semestre es del 100%.

Nota: El SP500 este primer semestre del 2023, subió un 14,5%.

La estadística es una guía importante de trabajo, ayuda a elaborar hipótesis y escenarios de probabilidad. No obstante, siempre es conveniente valorar los numerosos datos macro y micro, de pauta, técnicos y estacionales antes de esperar un desenlace concreto basado sólo en históricos.

La situación económica y de mercados actual es diferente y más delicada que en la mayoría de las anteriormente experimentadas. En un entorno actual, con muchas divergencias técnicas, de datos macro y micro, así como un trasfondo monetario y de inflación no vistos como los actuales.

La esperanza de muchos analistas en la continuidad del rally continúa basada en asistir a un proceso de rotación sectorial de las inversiones, ventas (caída) de las grandes empresas tecnológicas (“MATAMAN”) que han empujado al mercado al alza y compras (subida) gradual del resto del mercado.

A día de hoy, este escenario optimista nos resulta difícil visualizarlo, dado que el crecimiento orgánico de las pequeñas y medianas compañías, más vinculado con la evolución de las ventas e ingresos y de los márgenes difícilmente será sostenido al alza con una hipotética contracción de la demanda (menor tasa de ahorro por parte del consumidor) y mayores costes de financiación (alza de tipos durante mucho tiempo).

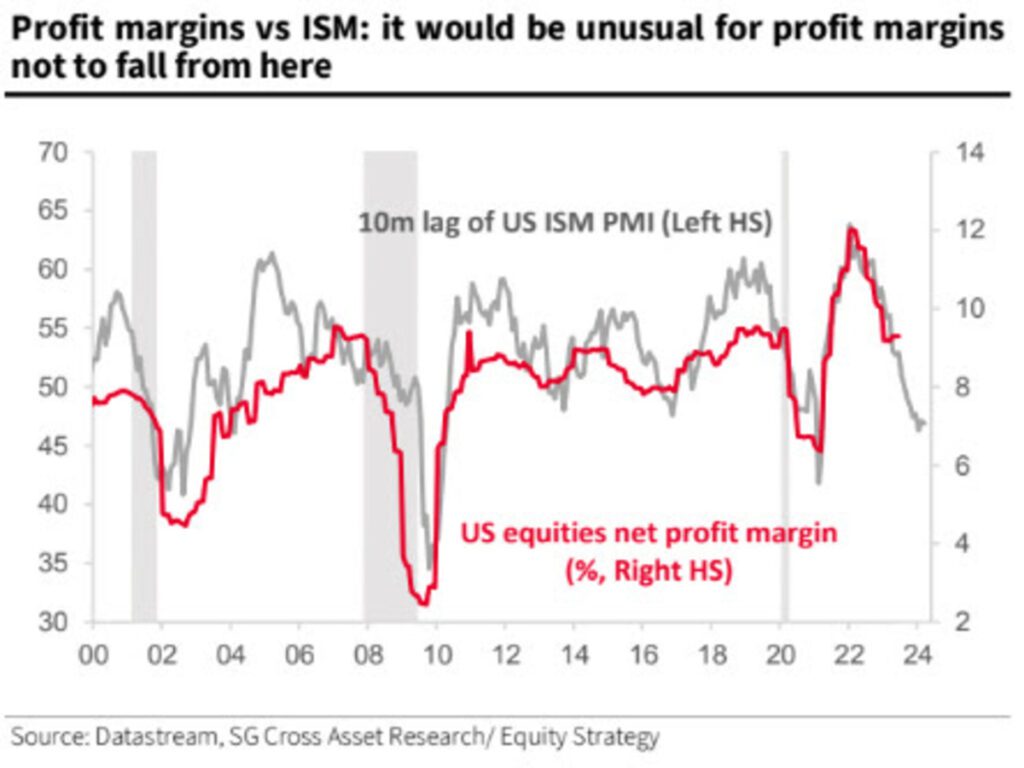

En este contexto, considerando el comportamiento del índice de actividad económica -ISM- y su correlación con los márgenes empresariales, sería extraño que estos últimos pudieran esquivar un ajuste significativo “a la baja”.

Sin embargo, el mercado es soberano y hará lo que tenga que hacer independientemente de lo racional de nuestro planteamiento. Por ahora, el índice de pequeñas y medianas empresas (Russell 2000) sigue inmerso en un prolongado y tedioso movimiento lateral, cuya ruptura en firme podría dar señal anticipada de un movimiento posterior tendencial de los mercados en la dirección de la ruptura (al alza o a la baja).

A pesar de un trasfondo económico complicado de digerir sin ningún tropiezo significativo en los mercados de valores, los inversores no se han detenido a reparar los “posibles daños colaterales” y siguen entusiasmados comprando renta variable a buen ritmo. El optimismo se ha extendido entre los agentes del mercado a tal velocidad que, si observamos la Encuesta de Investors Intelligence, nos encontramos con un 54.9% alcistas frente a sólo un 18.3% de bajistas y un “diferencial alcistas/bajistas” en el nivel más alto desde el verano de 2021.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Como comentábamos la semana pasada, el SP500 ha dado señal alcista de Largo Plazo, pero en el corto plazos (días/semanas), nuestro escenario más probable es ver una corrección en dicho índice a niveles de 4.000-4.200 puntos.

Escenario 1: Corrección saludable para seguir subiendo en busca de los máximos históricos (4.800 puntos).

Escenario 2: Caídas de mayor magnitud que podría desvirtuar el escenario alcista actual.

Para saber el desenlace de uno u otro escenario, el comportamiento del RUSSELL 2000 será uno de los jueces de la partida. Seguimos pensando en que, para ver subidas sostenidas en el tiempo en los principales índices, tiene que acompañar la mayoría de valores. Por ahora, el RUSSELL 2000 ha rechazado la línea de tendencia bajista de medio plazo, dejando por ahora todo en el aire.

MERCADO DE RENTA FIJA

Hemos insistido hasta la saciedad de que los Bonos de Alto Rendimiento (HYG) son uno de los activos preferidos para adelantarnos a los movimientos de gran envergadura del mercado. Esta semana pasada, con la subida de los tipos de interés, el Mercado de High Yield ha dicho ¡BASTA! y ha roto el triángulo que llevaba formando desde hace meses. Es un AVISO importante de que el mercado de bonos (crédito) puede empezar a tambalearse, llevándose consigo al Mercado de Valores.

Adicionalmente, observamos que los tipos de interés de la Deuda Americana podría seguir subiendo más, provocando un daño irreversible a la economía y, por ende, a los mercados de valores. ¿Crisis de Deuda a la vista?

MERCADO DE DIVISAS

El DÓLAR sigue en zona de consolidación en busca de nuevos acontecimientos para tomar el camino a seguir. Zona clave de los 100 dólares que no puede perder si quiere seguir con su hegemonía de divisa principal al menos en el corto plazo (semanas/meses). Consideramos que si la Reserva Federal sigue subiendo tipos al igual que el mercado de crédito se tensiona, el DÓLAR debería ser el gran ganador de la partida.

MERCADO DE MATERIAS PRIMAS

El PETRÓLEO sigue en un movimiento LATERAL desde hace muchos meses. Sea cual sea, el camino que tome, no traerá buenas noticas para los mercados financieros. Si se va al alza, aumentarían las presiones inflacionarias provocando que los Bancos Centrales apretarán más con las subidas de tipos. Y si, por el contrario, rompe a la baja, nos avisaría de que la demanda empieza a deteriorarse y la Recesión Económica estaría a la vuelta de la esquina.

Dejamos una semana atrás muy importante donde los tipos de interés han puesto en jaque al Mercado de Bonos (Crédito) y como solemos decir, todo va lento y armonioso hasta que se acelera rápidamente los movimientos dejando a más de uno con el pie cambiado.

En un escenario de continúas subidas de tipos y reducción del balance por parte de los Bancos Centrales, se podría describir como una “Bomba de Relojería” de magnitud incalculable. La dependencia del crecimiento económico en la deuda creciente y barata, se antoja de difícil solución salvo que los beneficios de las compañías repunten al alza con energía a partir del cuarto trimestre como estiman el consenso del mercado. ¿Ilusión o realidad?

Independientemente de nuestra visión macro de los mercados, nos reafirmamos en la idea que empezaremos a tomar decisiones de inversión guiándonos principalmente en el PRICE ACTION (los precios de las cotizaciones), sabiendo que el deterioro que está sufriendo la economía puede tardar mucho más en materializarse en los mercados de lo que podríamos pensar/imaginar.

En conclusión, esperamos una corrección de los activos de riesgo próximamente y a partir de ahí, valoraremos entrar a mercado y subirnos a la ola alcista hasta que se acabe.

“Las flores delicadas son las primeras que perecen en una tormenta”, Henry Miller.

¡Un saludo a todos y mucha suerte en las inversiones ¡