Todo parece indicar que el mercado está empezando a sufrir “Mal de Altura” y lo más saludable en estos momentos es volver al campamento base para coger fuerzas y continuar el ascenso. ¿Conseguirán llegar a la cima? Volver a ver los máximos históricos del SP500.

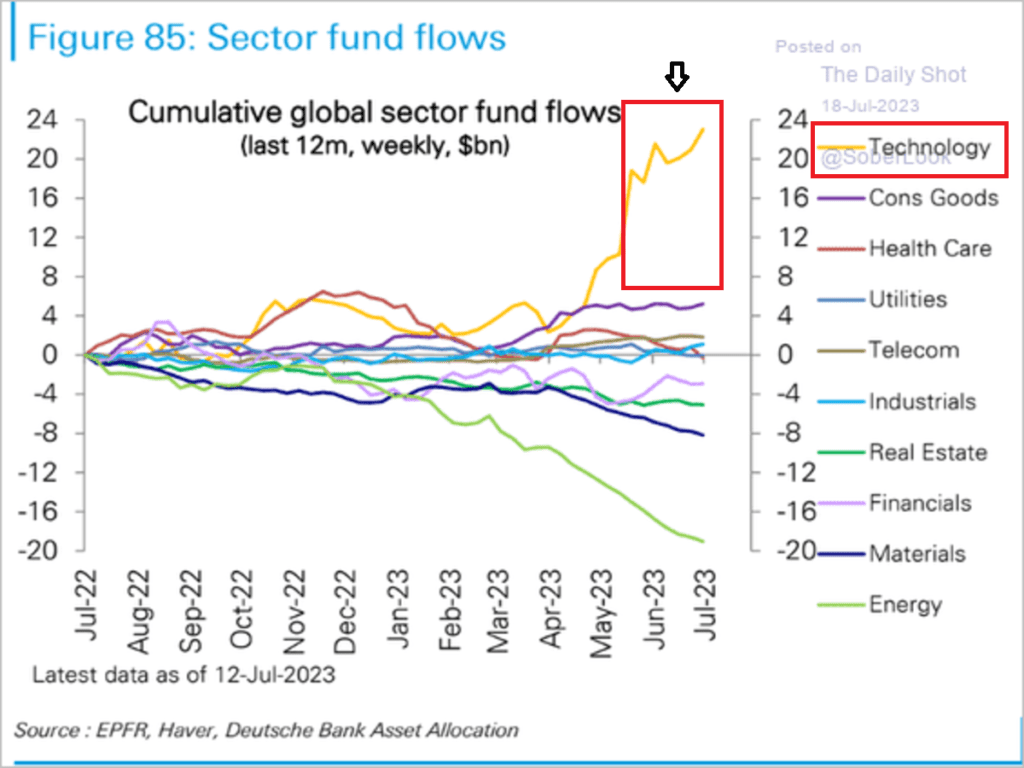

La verticalidad de las subidas, liderada por el sector tecnológico que, ha sido impulsado principalmente por los 7 magníficos (MATAMAN) con gran diferencia frente al resto de sectores cotizados, nos avisa de que el riesgo de caídas es relevante.

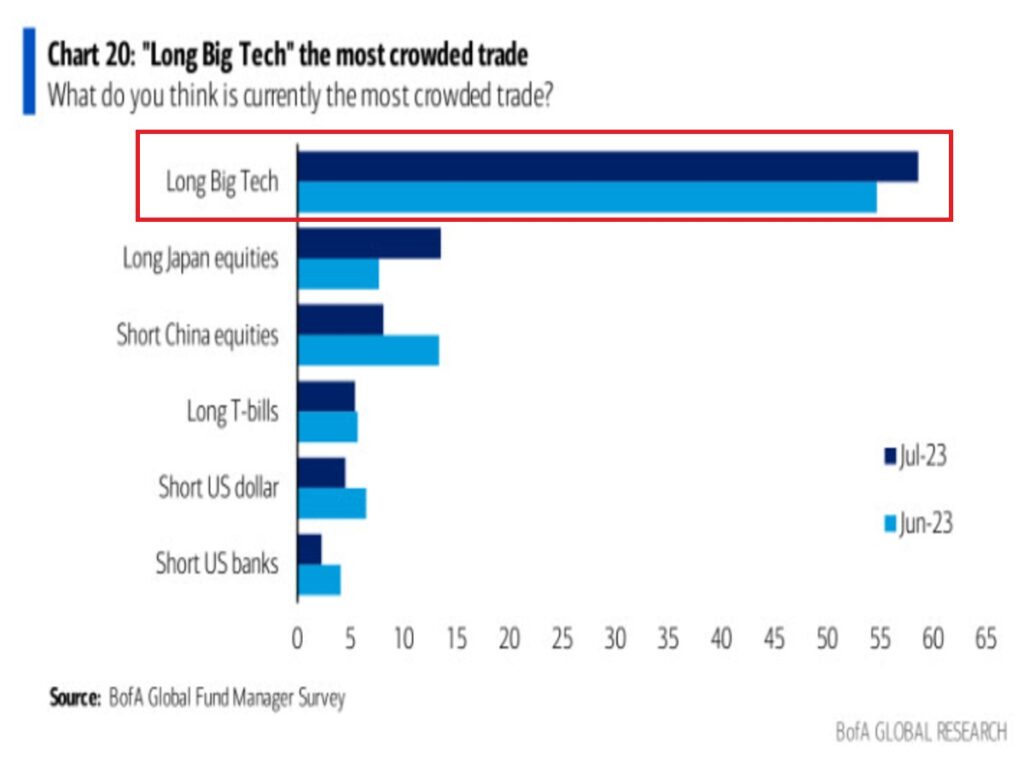

Mas aún, si observamos el posicionamiento extremo de los inversores en favor de un sector tecnológico con respecto a otros activos (Japón, Deuda americana…)

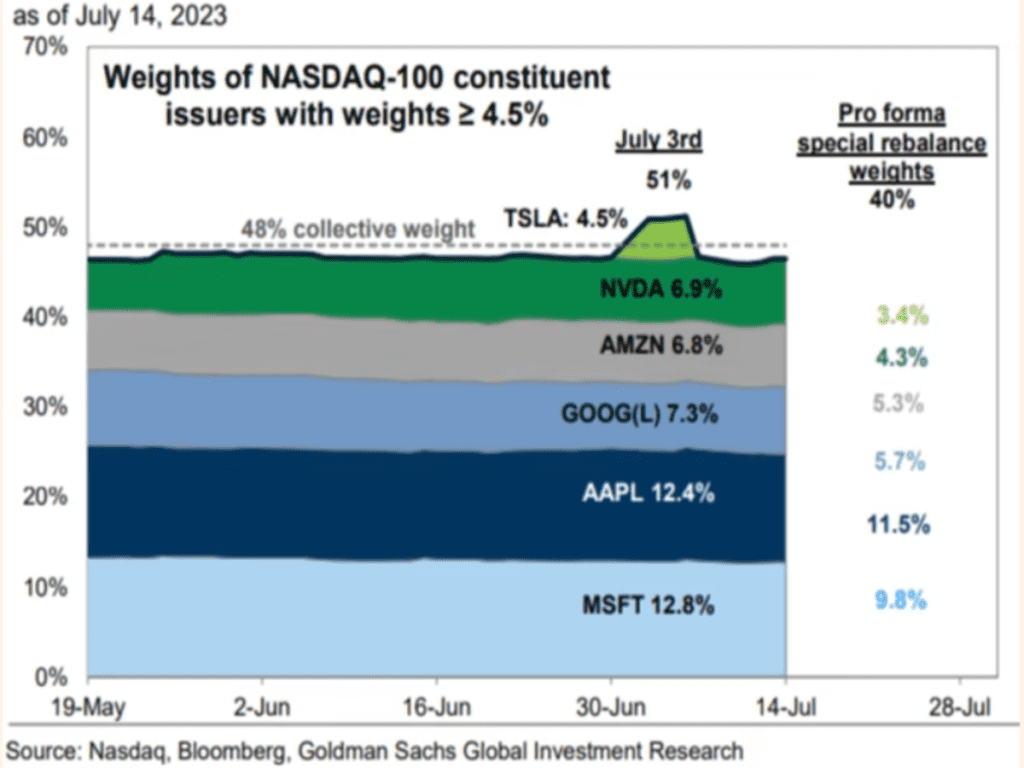

Consideramos una situación muy peligrosa para el mercado, teniendo en cuenta su comportamiento parabólico en las últimas semanas y en vista de una inminente reconfiguración a partir de esta semana del índice NASDAQ que forzará el ajuste de carteras (gestión pasiva) y venta de las grandes tecnológicas, pudiendo provocar una Risk Off (caídas) más pronto que tarde, presionando al resto del mercado a la baja.

¿En qué consiste la reconfiguración de la composición del Nasdaq? El Consejo gestor del Nasdaq ha decidido que reducirá la composición del índice con el fin de restar ponderación de las grandes compañías que después de las fuertes alzas de pasados meses han pasado a dominar al índice.

Sólo las 7 grandes empresas tecnológicas ponderan cerca del 55% del total de capitalización del índice.

Según la norma actual, ninguna empresa puede ponderar más del 24% en la formación del índice y el agregado de las empresas que ponderen más del 4.5% no puede sumar más de un 48% del total. Esta segunda norma es la que ha sido vulnerada en las últimas fechas y motivo de la reestructuración anunciada del índice que será efectiva a partir de hoy (24/07/2023).

Los grandes valores perderán ponderación en favor de los pequeños, la ponderación de los 7 grandes pasará del 56% al 44% y Microsoft será junto con Nvidia los que más perderán.

Los porcentajes pasarán a quedar según muestra el cuadro siguiente:

¿Cuál será el impacto de la reestructuración sobre la cotización del índice? Previsiblemente bajista.

Bajista al menos para los grandes, ya que habrá ventas forzadas de títulos de los 7 magníficos para adecuar su peso (en el índice, en fondos de inversión, de pensiones, ETFs, hedge funds, en estructurados ligados al comportamiento del índice, etc…) a la nueva norma y ajustar la ponderación de cada uno.

Si un gestor tiene en su estrategia replicar al índice y mantener, pongamos por caso, el 12.8% de su cartera en acciones de Microsoft, a partir de hoy sólo deberá tener un 9.8%. Por tanto, vender ese diferencial en el mercado y comprar acciones de las empresas que resulten beneficiadas.

Todo hace pensar que “los árboles (Sector Tecnológico: 7 magníficos) no dejan ver el bosque” alargando un rally que cumple casi 10 meses desde su inicio a principios del pasado mes de octubre y provocando que los índices se encuentran excesivamente extendidos, sobrecomprados y divergentes respecto de sus indicadores/osciladores.

El periodo natural del rally de verano está alcanzando su fin y las proyecciones han sido alcanzadas donde el mercado se encuentra en el periodo del año más desfavorable y que da lugar a la expresión «sell in may and go away», especialmente desde la mitad de julio hasta octubre donde el incremento de volatilidad de los mercados suele tener su mayor protagonismo.

Un entorno de mercado delicado, pero además aderezado con gran entusiasmo inversor de los inversores particulares. Mantenemos la firme convicción de que la postura de un inversor prudente ante semejante tipo de mercado debe ser defensiva y estar con una mente abierta por si algún evento imprevisto (“¿de crédito?”) haga desencadenar ventas masivas en los activos de riesgo.

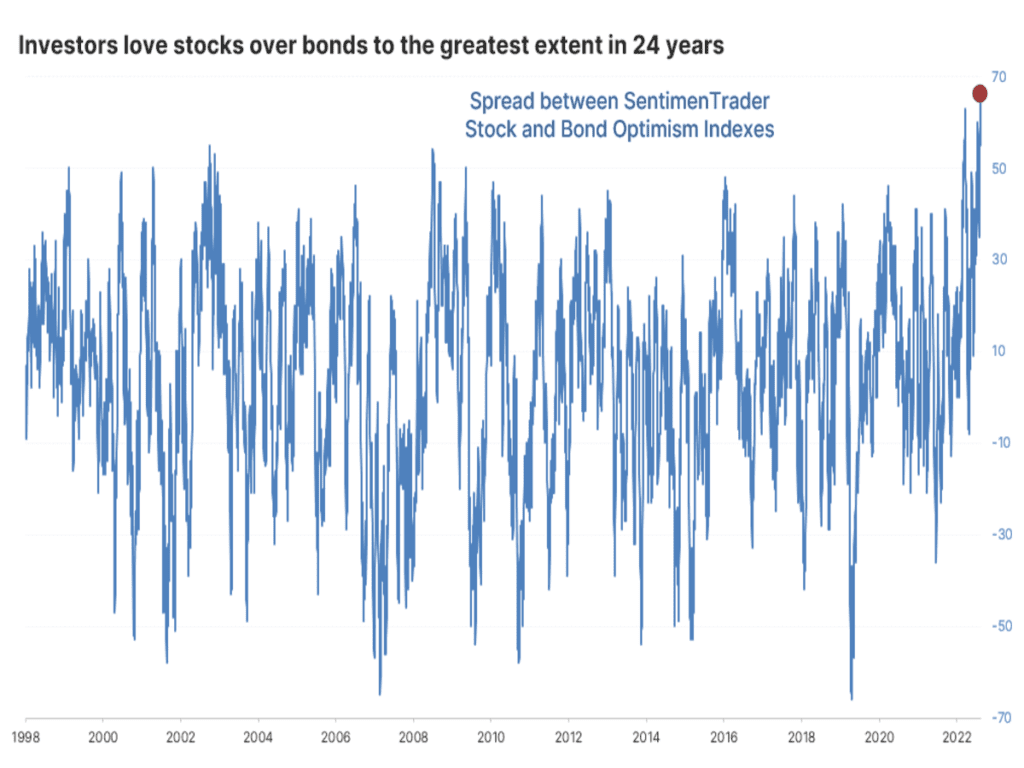

El entusiasmo inversor hacia la renta variable es palpable y peligroso (opinión contraria) especialmente reseñable la preferencia de los inversores por comprar renta variable frente a la renta fija y una brecha que ha alcanzado niveles máximos históricos de los últimos 24 años. Como siempre ha sucedido dicho diferencial tenderá a corregirse con ventas de acciones y compra de bonos.

Ante situaciones de excesos como la actual, siempre es conveniente recordar a John Maynard Keynes, quien a pesar de su fama como gran economista fue un mal inversor y se arruinó dos veces en su vida (en la segunda perdió un 80% de su dinero, se estima que se quedó con unos $40.000 desde los $600.000 de la época que invirtió). En una ocasión advirtió que “El mercado puede permanecer irracional más tiempo del que usted puede permanecer solvente”.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Mantenemos nuestra opinión de que lo más probable en el corto plazo (días) es que podamos asistir a una corrección en los mercados de renta variable. Adicionalmente, al posicionamiento extremo alcista, así como el sentimiento inversor (complacencia) se une la estacionalidad, siendo agosto y septiembre, los meses más volátiles y de peor comportamiento del año, para los activos de riesgo. Lo más saludable es tomarse un descanso para decidir el siguiente movimiento del mercado.

En un escenario de subidas sostenibles, y como hemos comentado en los últimos meses, es imprescindible que las pequeñas y medianas compañías (Russell 2000) empiecen a coger protagonismo mostrando fortaleza, como ha sucedido estas últimas semanas. Si bien, las manos fuertes no están acompañando el movimiento al alza y si el índice fracasa en la ruptura del triángulo (al alza) que lleva formando hace meses, sería un alerta de que la salud interna del mercado no está sana y la reanudación de las caídas en los mercados de renta variable, sería lo más probable.

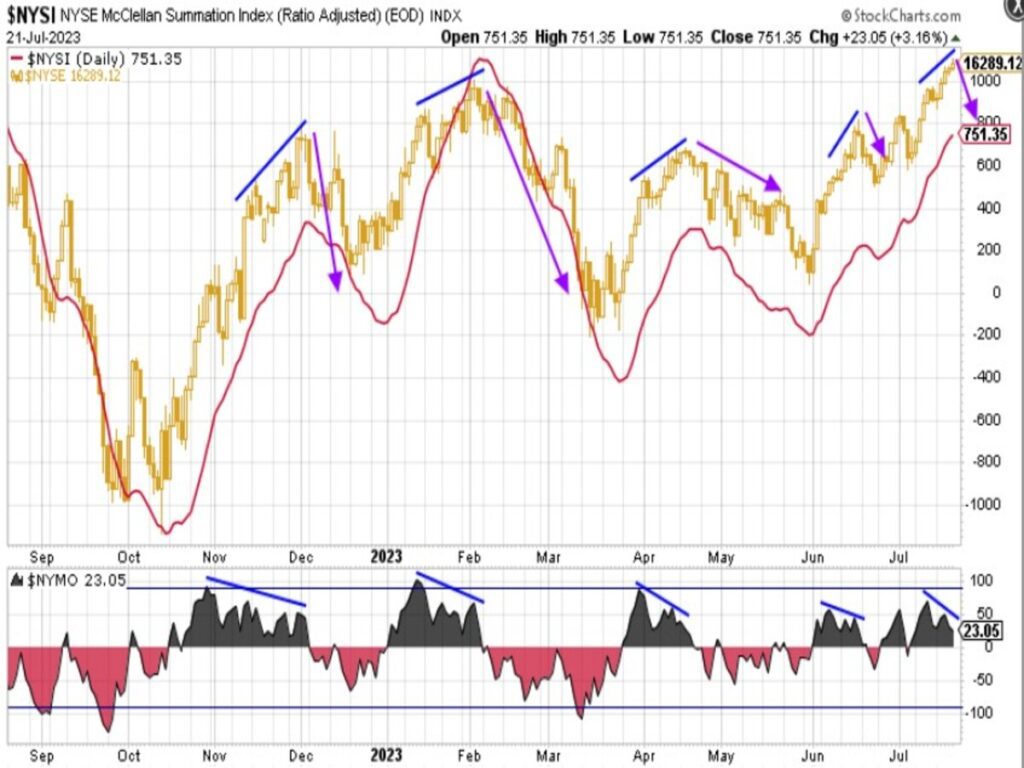

Uno de nuestros indicadores preferidos con una alta precisión para detectar giros de mercado en el corto plazo es el Oscilador McClellan. Como podemos ver, avala la posibilidad de una corrección en los mercados que hemos comentado (divergencia bajista). Si bien, la profundidad de la misma es difícil de saber con antelación, pero nos ayuda a posicionarnos en el mercado con un cierto margen de seguridad.

MERCADO DE RENTA FIJA

El NO acompañamiento de los Bonos de Alto Rendimiento (HYG) en las grandes subidas de los índices americanos en las últimas semanas, nos hace pensar que la credibilidad (fortaleza) de las mismas, no son del todo firme. Además, las manos fuertes no están comprando este tipo de activo, dado su poco interés, desde el punto de vista, riesgo-rentabilidad teniendo en cuenta la situación macro que nos encontramos. ¿Default a la vista de algunos emisores de compañías muy endeudadas?

MERCADO DE DIVISAS

Esta semana el Dólar ha rebotado con fuerza, tal y como dijimos la semana pasada, más aún cuando las manos fuertes están comprando (acumulando) dicha divisa. La fortaleza del billete verde debería continuar, si se produce una corrección en los activos de riesgos próximamente.

MERCADO DE MATERIAS PRIMAS

Nos ha llamado especialmente la atención, el movimiento al alza de las Materias Primas. Aunque todavía es pronto para saber si es un movimiento temporal o estructural, estaremos muy atentos porque sería un activo a tener en cuenta para introducirlo en la Cartera de Inversión. Si este movimiento se confirma, podría ser un quebradero de cabeza para los Bancos Centrales que tendrían que continuar con sus políticas restrictivas más tiempo y quizás, de forma más agresiva.

Como comentamos la semana pasada, nos abstenemos a comprar a estos precios, y preferimos esperar a una corrección de mercado para valorar la entrada en renta variable.

En este artículo hemos puesto el énfasis en la situación técnica de los 7 magníficos tecnológicos que después de subidas espectaculares de los últimos meses es delicada y un ajuste de ponderaciones como hemos comentado, proceso de ventas, puede provocar caídas y ruptura de referencias técnicas de control que serían el inicio de una corrección proporcional a toda la subida, lo que se traduciría en caídas de consideración para la mayoría de los grandes valores tecnológicos. En tal caso, los mercados de renta variable deberían, al menos, descansar (corrección) de las subidas experimentadas las últimas semanas.

“Cada fracaso enseña al hombre algo que necesitaba aprender”, Charles Dickens.

¡Un saludo a todos y mucha suerte en las inversiones ¡