Entramos en el mes de septiembre que en los últimos años ha venido acompañado con algún tipo de susto en los mercados. Si bien, el factor tiempo es verdaderamente complicado de manejar, existen ciclos y pautas estacionales que facilitan el trabajo y permiten situar ventanas de oportunidad en las que esperar los giros importantes del mercado, pero es preferible ser muy flexibles con esas «ventanas» ya que se trata de una ciencia muy inexacta y precisa de constantes ajustes.

Llevamos meses comentando que el mercado está caro por valoraciones y sostenido (apuntalado), gracias a la avalancha de liquidez creada en los últimos años, con una economía americana que sigue viva todavía gracias al programa de estímulo fiscal aprobado por Biden en enero de este año.

En un contexto económico poco halagüeño y elevada incertidumbre donde las presiones inflacionistas vuelven a resurgir con mucha fuerza, si observamos el mercado de materias primas y en especial, la subida espectacular del petróleo que hemos ido avisando en esta web y que anticipa un comportamiento de continuidad alcista. Hecho que hará que los tipos de interés sigan subiendo a cotas más elevadas que nadie hubiese imaginado hace unos meses.

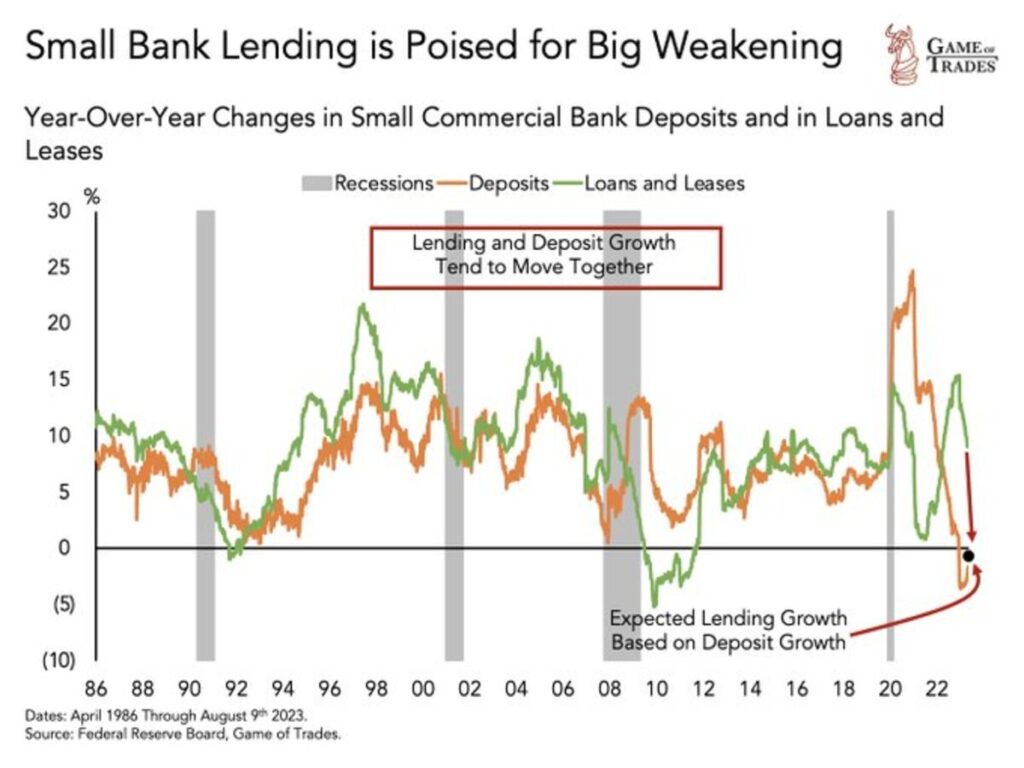

Un problema (subidas de tipos al alza) llega en un momento delicado para la banca pequeña y mediana, en un momento de contracción monetaria y restricción en la concesión de crédito bancario, los depósitos también están cayendo y debilitando las estructuras de capital. La tendencia al deterioro presenta visos de continuar antes de mejorar. ¿Crisis Bancaria 2.0?

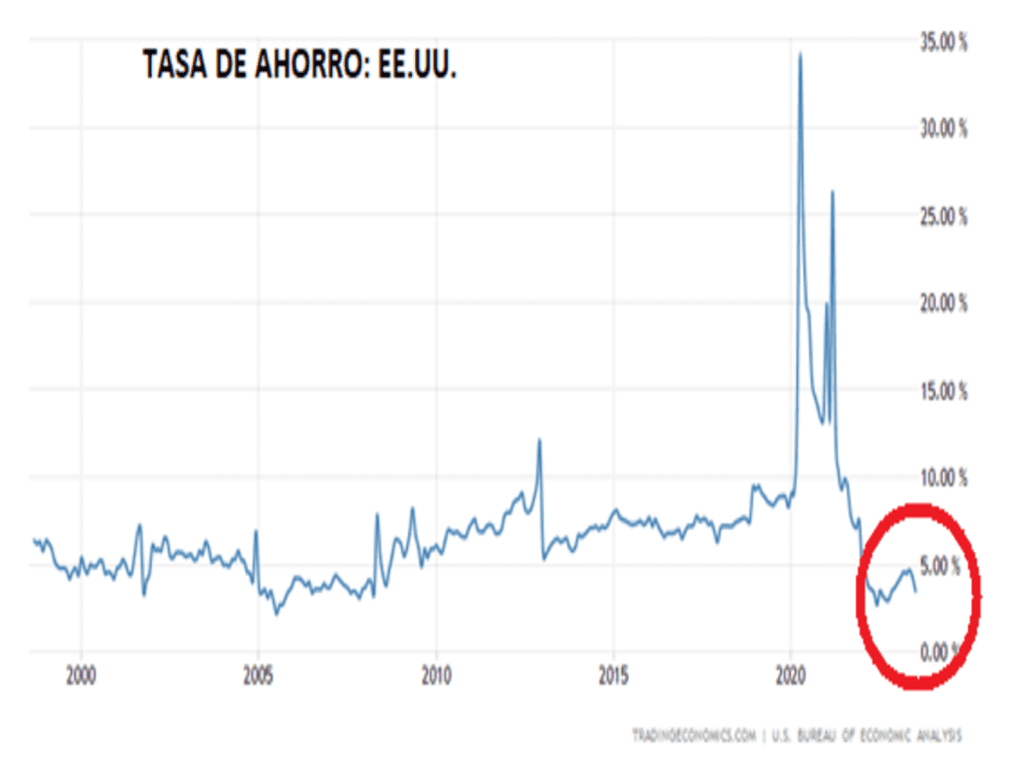

Como se observa la banca tiene nubarrones en el horizonte de difícil digestión y puede provocar otra oleada de quiebras. A eso se le suma que el consumidor estadounidense viene meses ingresando menos de lo que gasta y manteniendo un nivel de vida no acorde a sus posibilidades actuales, gracias a que va tirando de sus ahorros a la vez, que su endeudamiento va escalando a máximos. ¿Sostenible en el tiempo?

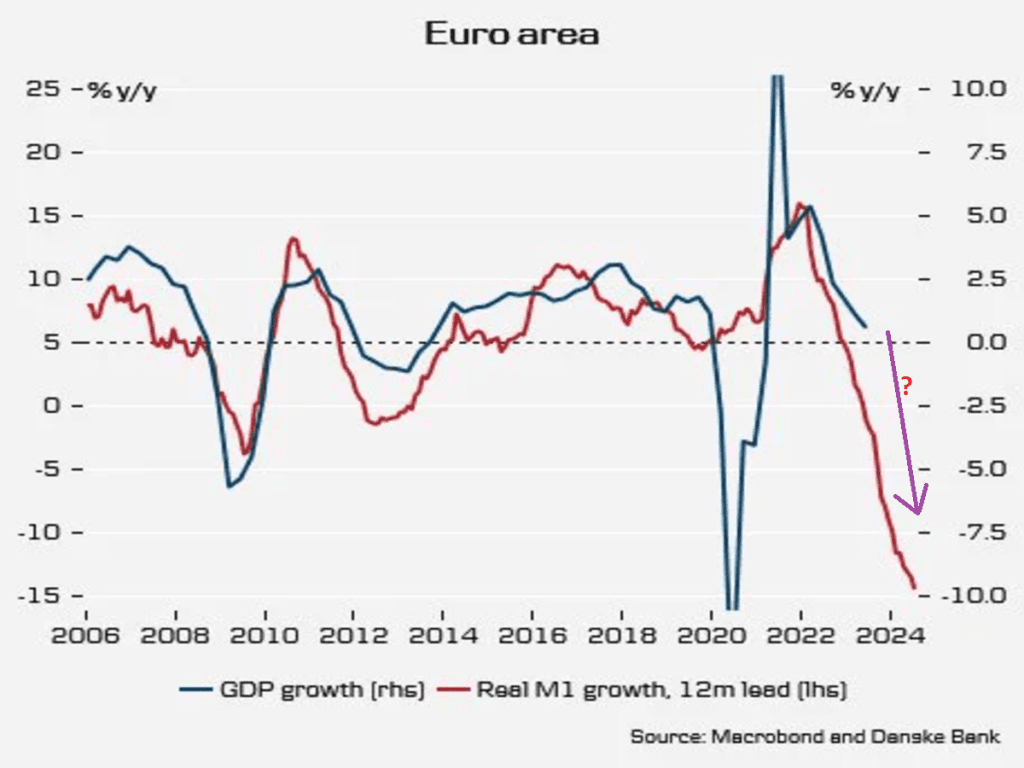

Y si le echamos un vistazo a la economía europea, la situación va de mal en peor. Si la correlación entre la M1 (dinero en circulación) y el crecimiento del PIB de la Eurozona se mantiene en el tiempo, la economía europea podría vivir unas de las peores crisis de su historia. “Los datos matan a los relatos” o, dicho de otro modo, los indicadores que afloran de la economía acallan los juicios no fundamentados y las emociones argumentadas sin mucho sentido, pensando que esta vez será diferente. ¡Veremos!

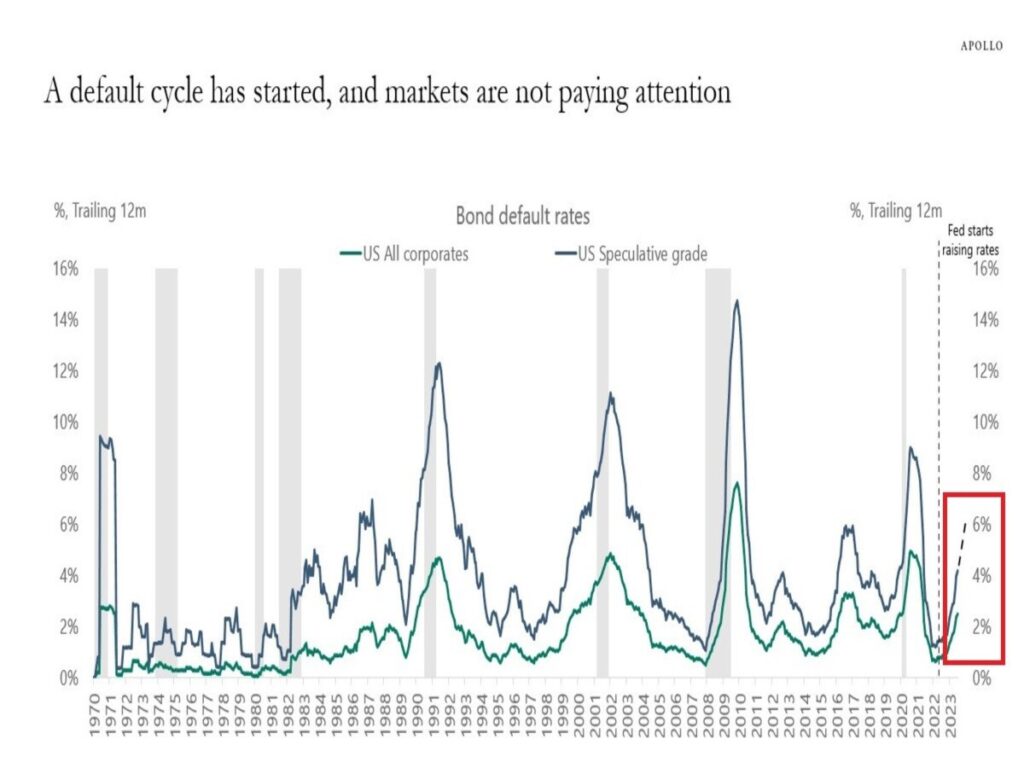

Los impagos, retrasos y quiebras avanzan «in crescendo», con el habitual peligro latente de contagio.

Las bancarrotas están creciendo a ritmo aún moderado, considerando la enorme cantidad de empresas zombi pululando por el sistema, y pueden estar señalando el principio de una tendencia que tenderá a agudizarse más en la medida que más suban los costes de financiación.

El sector «High Yield» y de deuda basura, el cual hacemos un seguimiento muy especial semana tras semana, está siendo el más castigado, como es natural en el actual entorno de inestabilidad y subida de tipos, en la medida que los mercados exijan más rentabilidad por comprar deuda a empresas menos solventes, se acentuarán los problemas para ese tipo de compañías y de alguna forma también para el conjunto del universo corporativo.

Las bolsas están fuertes, según opinión de numerosos analistas, pero con los tipos de interés subiendo y en zona de máximos de una década, así como el petróleo y demás materias primas también subiendo es cuestión de tiempo que se produzca un serio varapalo.

El mercado de crédito (de bonos) sigue dando señales de que algo no va bien, mientras los inversores sólo se fijan en el buen comportamiento de los índices de renta variable. ¿Quién tendrá la razón? Si se mantiene la correlación entre la curva de tipos de interés de 2 años/10 años con respecto al índice del miedo “VIX” que mide la volatilidad del mercado, este mes de septiembre se antoja de lo más interesante con la expectativa de ver una “corrección bajista significativa”.

En este entorno, somos conscientes de la posibilidad de asistir a un vuelco de las cotizaciones y corrección importante, siendo el mes de septiembre el que tiene más papeletas de que pueda suceder porque históricamente es el peor mes bursátil. Sin embargo, trabajamos paralelamente con un escenario de comportamiento sostenido del mercado que incluye incluso la posibilidad un nuevo impulso alcista de varios meses antes de que comience una corrección de gran calado.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Las inercias del mercado apuntan en dirección bajista, aunque los últimos días de agosto las cotizaciones han estado influenciadas por la estacionalidad de fin de mes (rebalanceo de cartera), aunque es bueno volver a recordar que la estacionalidad de septiembre (peor mes de comportamiento de las bolsas) sugiere cautela y la alta probabilidad de ver una corrección de mayor calado en los mercados sigue estando en juego. El mercado nunca lo pone fácil a la hora de invertir, pero consideramos que el binomio riesgo-rentabilidad sigue sin ser atractivo para tomar riesgo (comprar en renta variable). Sin embargo, estamos analizando numerosas compañías y sectores (energía, materias primas…) así como, su desarrollo técnico de gran potencial y bajo riesgo, en la confianza de poder compartir nuestras estrategias muy pronto con nuestros clientes.

MERCADO DE MATERIAS PRIMAS

Sin lugar a dudas, la reacción al alza del PETRÓLEO desde principio de verano ha sido unos de los grandes protagonistas que está presionando a los tipos de interés a seguir subiendo. ¿Se acabó la fiesta? La respuesta es que NO. Más bien todo lo contrario, siendo el potencial de subida significativo desde los niveles actuales, pudiendo llegar a la zona de 103 dólares. ¿Duro golpe para los bancos centrales?

MERCADO DE RENTA FIJA

El mercado es un gran puzzle donde las piezas son los activos financieros que lo componen. Muestra de ello, observamos como la sincronización de los diferentes activos empieza a funcionar, tal es el caso, que los tipos de interés siguen subiendo fruto de un aumento de los precios de las materias primas.

MERCADO DE DIVISAS

Si los precios de las materias primas (petróleo a la cabeza) vuelven a resurgir con fuerza al alza (presiones inflacionistas), provocando mayores subidas de tipos de interés lo que, a su vez, está permitiendo un trasvase de flujos monetarios (otras divisas) hacia el DÓLAR (fortalecimiento).

En este contexto de mercado, y tras el rebote técnico de las últimas jornadas por el efecto de fin de mes, seguimos manteniendo que el escenario de mayor probabilidad de cara a las próximas semanas (septiembre) es ver alguna corrección de mayor intensidad de la vivida en el mes de agosto.

Observamos, cada vez con mayor intensidad, los avisos de máxima alerta de los diferentes activos de interés, como son los tipos de interés, las materias primas, el dólar…que nos avisan de que todavía lo peor está por llegar.

Nos encontramos en un punto bisagra en los mercados, crucial para los próximos meses. Si los tipos de interés siguen dando continuidad al movimiento al alza que comenzó el viernes, consideramos que la renta variable puede vivir una auténtica pesadilla este mes de septiembre.

“Estar preparado es importante, saber esperar lo es aún más, pero aprovechar el momento adecuado es la clave de la vida”, Arthur Schnitzler.

¡Un saludo a todos y mucha suerte en las inversiones ¡