Es realmente emocionante analizar el actual ciclo económico frente a unos mercados financieros inmunes ante unas condiciones cada vez más adversas propias de una recesión económica de gran calado.

Estamos en un contexto global totalmente endiablado donde muestra un ciclo económico con señales claras y alarmantes de final de ciclo y, a la vez este inicio de mes se han generado señales técnicas propias de un mercado alcista sólido y de larga duración.

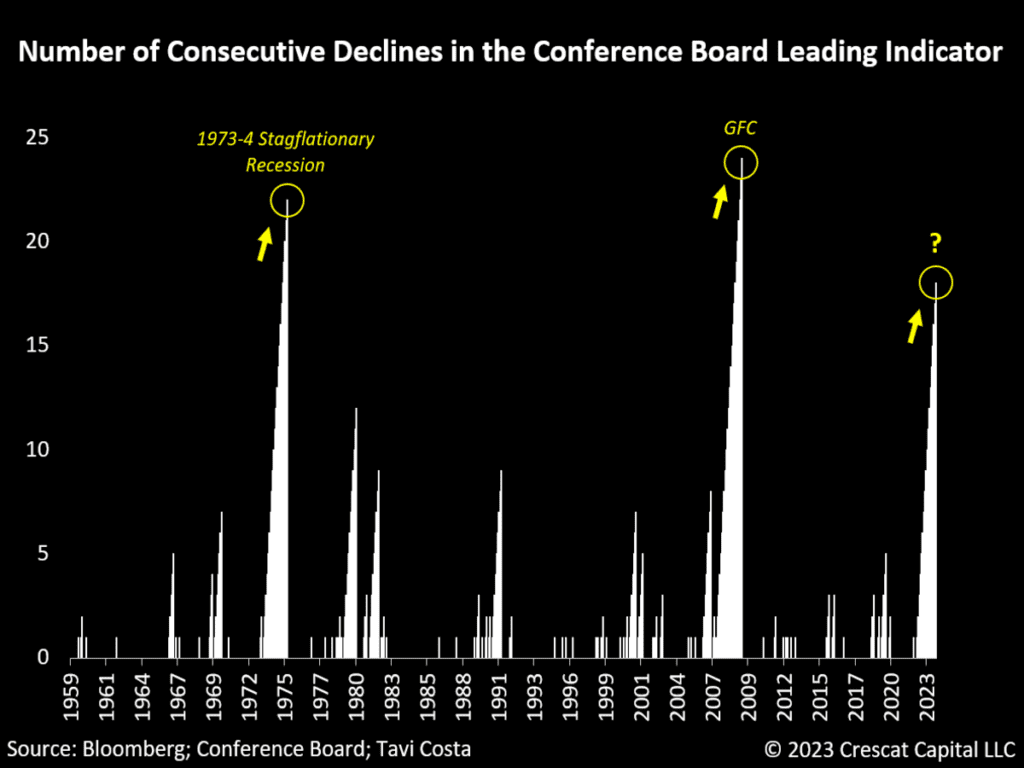

Uno de los indicadores más fiables, a nivel macro, para detectar el devenir de la economía americana, es el Indicador Adelantado de la Conference Board, que lleva cayendo más de 18 meses consecutivos.

Los únicos casos similares de una tendencia negativa sostenida ocurrieron durante la crisis estanflacionaria de 1973-74 y la crisis financiera mundial de 2008. Es crucial resaltar que la lectura más reciente de este indicador muestra una disminución del -7,8%, una magnitud de disminución que se ha alineado consistentemente con importantes crisis económicas durante las últimas seis décadas.

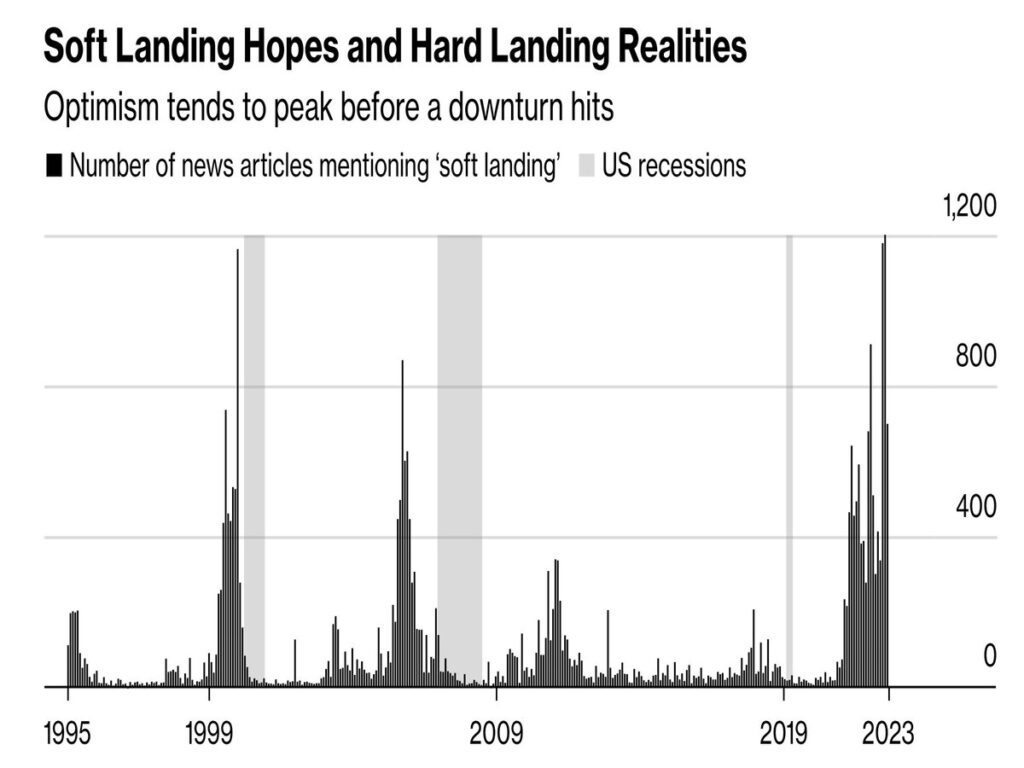

A modo de recordatorio histórico, el optimismo acerca del lema «soft landing» es muy generalizado y se manifiesta con claridad en el número de publicaciones que citan esa posibilidad. En las últimas 2 recesiones sonadas, las de 2000 y 2007, el consenso también reflejaba gran convicción y confianza, poco después la realidad se demostró cruda.

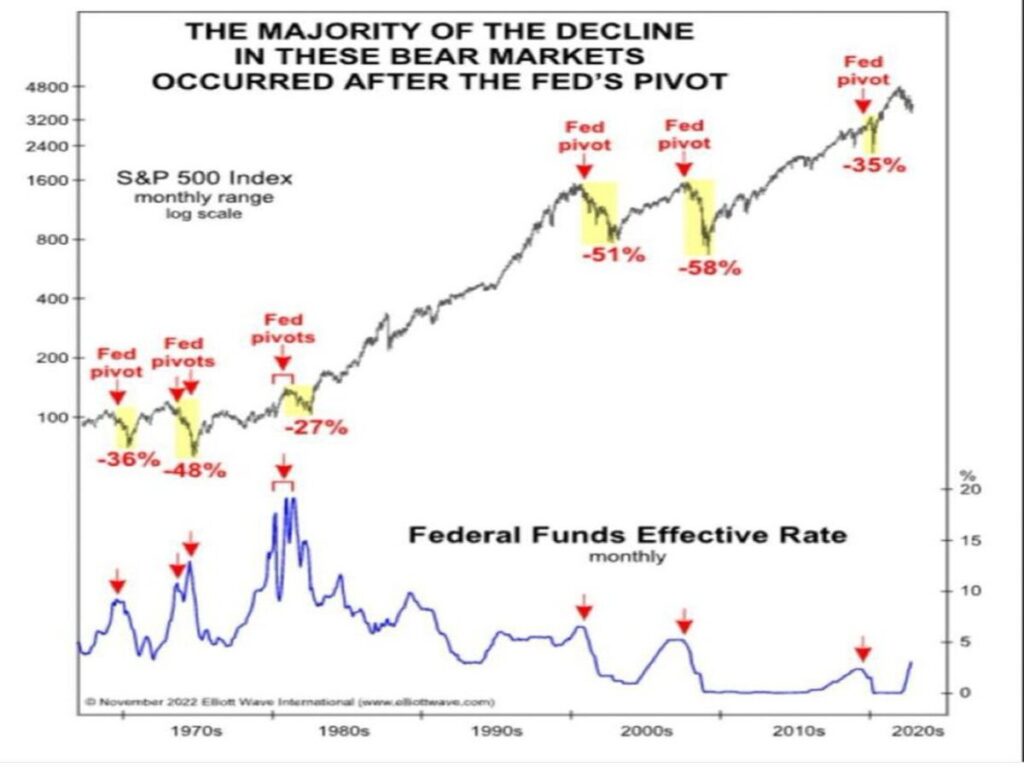

Además, existe evidencia empírica advirtiendo de un futuro convulso en los mercados financieros, el timing es más complicado de apuntar, pero es habitual que cuando la Reserva Federal comienza a bajar los tipos de interés, las bolsas caen con severa profundidad.

Es importante remarcar que cuando la Reserva Federal empieza a bajar los tipos de interés es síntoma de que la economía se está enfriando considerablemente y suele acudir al rescate relajando las condiciones de política monetaria para tratar de evitar que el deterioro económico se agudice. Llegado a ese punto, el comportamiento esperado de la evolución de la renta fija frente a la renta variable es indudablemente mejor.

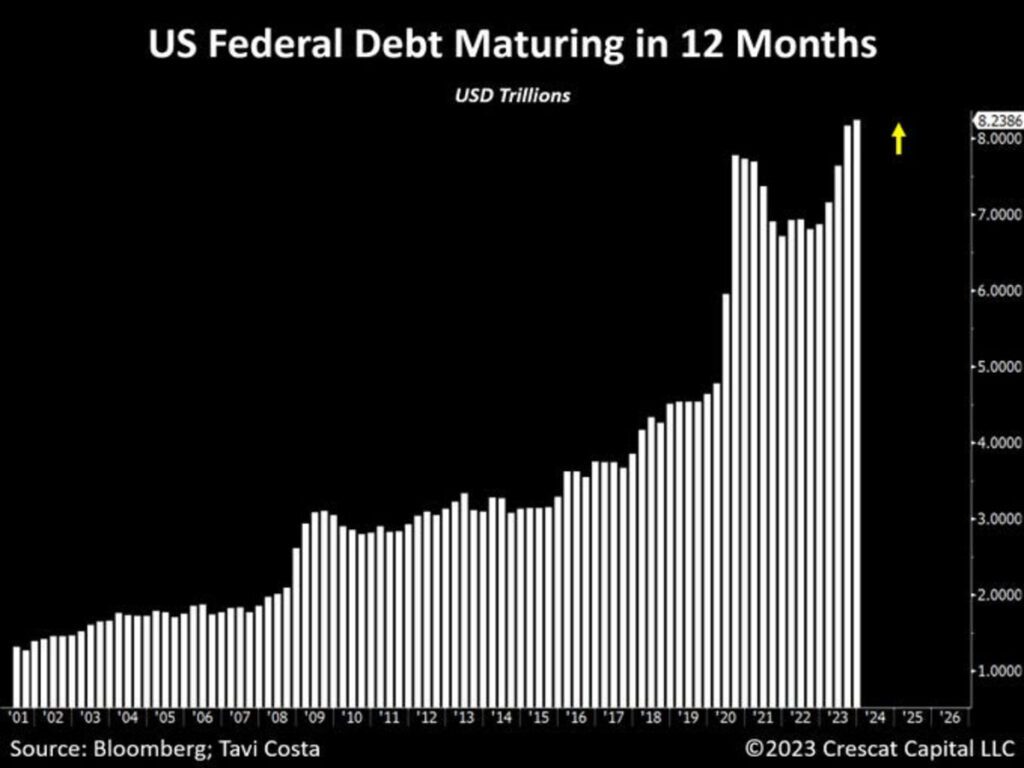

Y a eso, se le suma el Muro de Vencimientos que alude al ingente volumen de $8.2 billones de deuda del Tesoro de Estados Unidos que vencerá en los próximos 12 meses, una barbaridad que supone alrededor de un tercio de las emisiones vivas de Treasuries y nada menos que la misma deuda emitida hasta la fecha este año, pero multiplicada por 3.5 veces. Con este panorama, el 2024, año electoral, se presenta especialmente intrigante en saber cómo la Reserva Federal puede esquivar los vientos de cara que se avecinan.

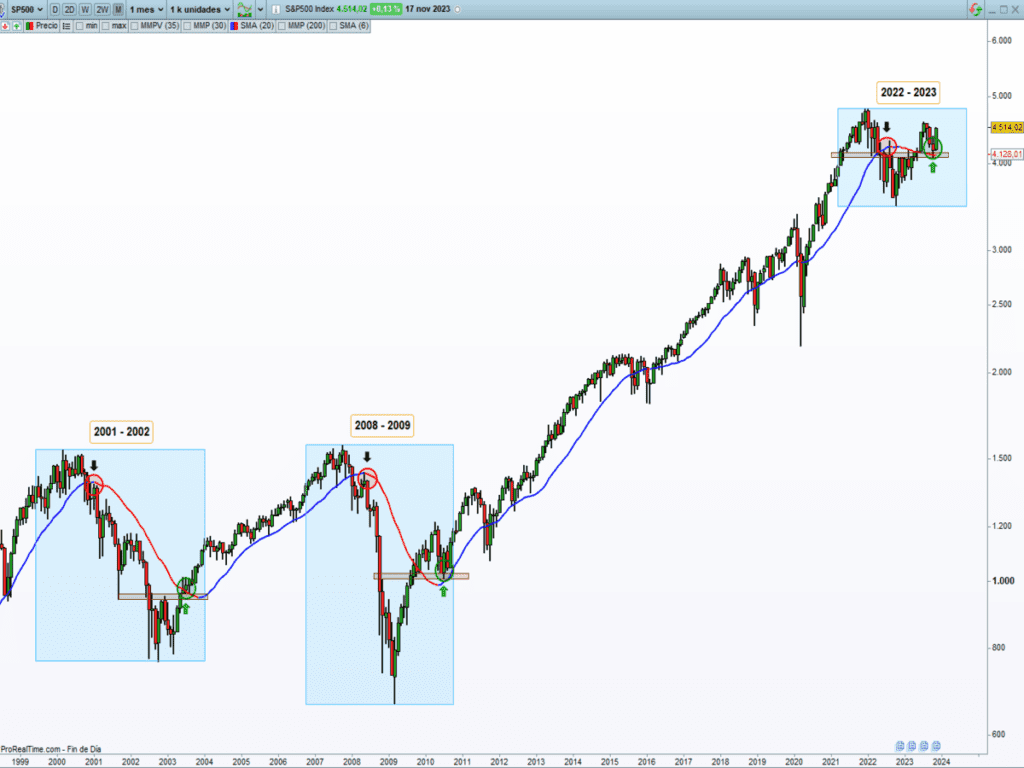

Ante esta situación de “echarse a correr”, y como comentamos al principio del artículo, existen “brotes verdes” con señales técnicas de gran envergadura para creer en el reinicio de una tendencia alcista duradera en el tiempo con sus correcciones saludables. El patrón técnico es similar a la salida al alza de los 2 últimos mercados bajistas, que fueron en los años 2003 y 2009. ¿Se repetirá la historia?

¿Cuál son los motivos que pensamos que existen detrás de esta enorme divergencia entre Ciclo Económico y la Tendencia de las cotizaciones? Somos de la opinión de que hay 2 factores que podrían explicar la situación actual de los mercados, donde se encuentran prácticamente en máximos históricos y la sensación de que todo está bajo control, como son:

- El enorme gasto público del gobierno de Biden ($ 1.9 Billones)

- El mercado de opciones 0TDE (comentado en el artículo anterior)

Haciendo un símil de lo que está ocurriendo en los mercados, lo podríamos definir como la “Técnica de negociación del poli bueno y el poli malo”. ¿En qué nos basamos? En este caso, el poli malo sería la MACRO, mostrando una situación económica en declive y aterradora por la multitud de indicadores que hemos ido analizando en los últimos meses y, por otro lado, está el poli bueno que sería el ANÁLISIS TÉCNICO, mostrando un comportamiento más esperanzador y positivo de los mercados. ¿Quién tendrá la razón?

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

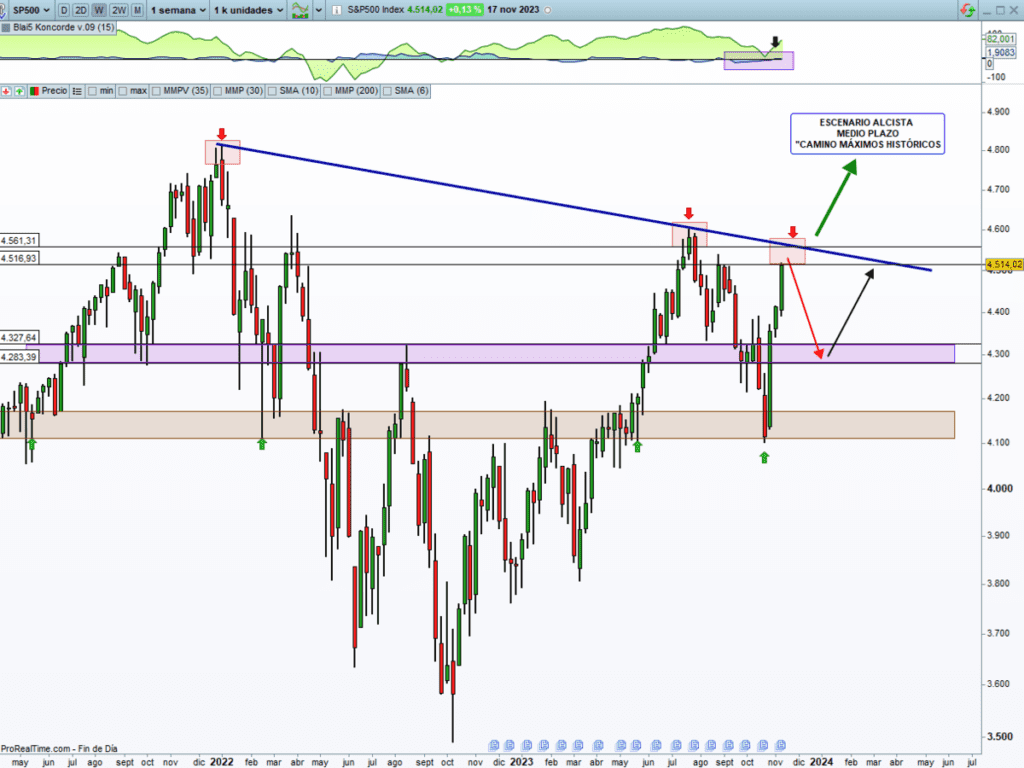

A este panorama, no hay duda, que el posicionamiento a la hora de invertir se está poniendo realmente exigente (fin de ciclo vs tendencia primaria alcista). Sin embargo, nuestra labor es decidir sobre el camino que consideramos más atractivo desde binomio rentabilidad-riesgo.

En este punto, y a pesar de tener una lectura correcta del mercado en la última corrección vivida entre agosto y octubre, teníamos una alta convicción de que sería algo más aguda/profunda para poder comprar renta variable y deshacernos de las posiciones cortas que teníamos en cartera, hecho que no sucedió (ser esclavo de nuestro sistema de inversión, ocasionalmente, puede dejarnos fuera de juego).

¿Y ahora qué? Los índices han alcanzado referencias técnicas de control en un estado de sobrecompra acusada de corto plazo y entorno técnico general que sugieren la posibilidad de asistir a una corrección para digerir dicho movimiento, momento de estudiar con calma la posibilidad de subirnos a la tendencia alcista de medio plazo, descrita anteriormente.

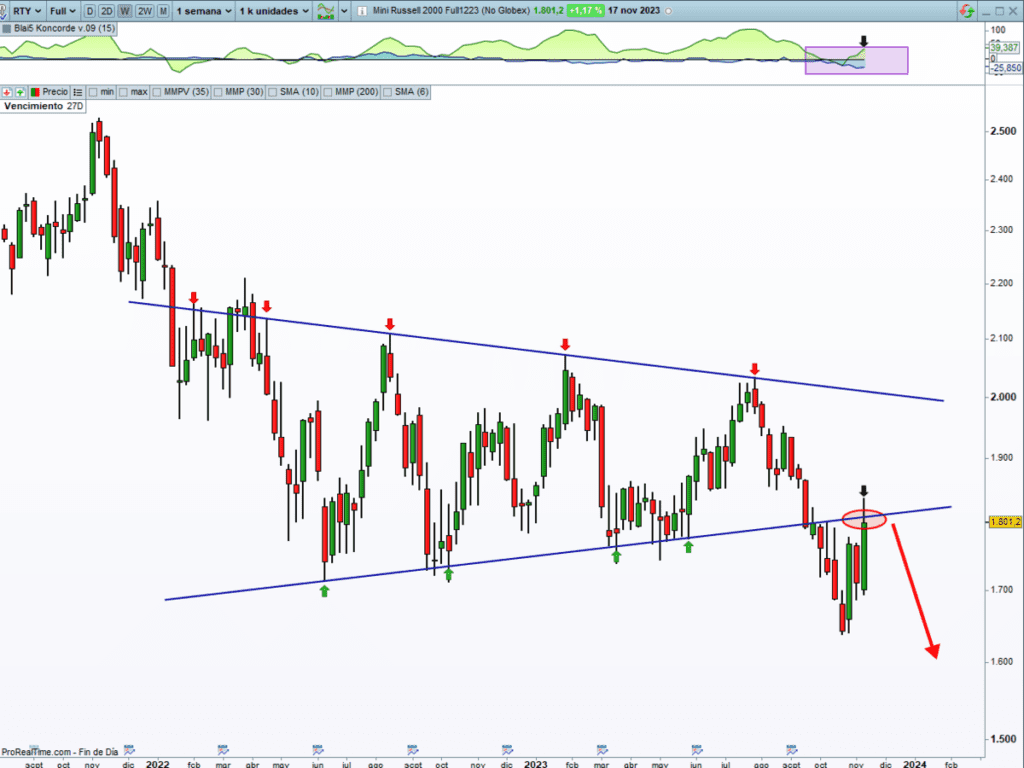

Si bien, la amplitud de mercado ha mejorado recientemente, todavía sigue en “cuarentena”. El triángulo técnico formado por las pequeñas y medianas empresas de Estados Unidos (RUSSELL 2000), tiene implicaciones bajistas de mayor grado. En este sentido, observar su evolución a lo largo de las próximas semanas, es de vital importancia para detectar, si el hipotético nuevo mercado de acciones alcista, es sostenible en el tiempo. Dato revelador es que las Manos Fuertes no han comprado este fuerte rebote experimentado recientemente.

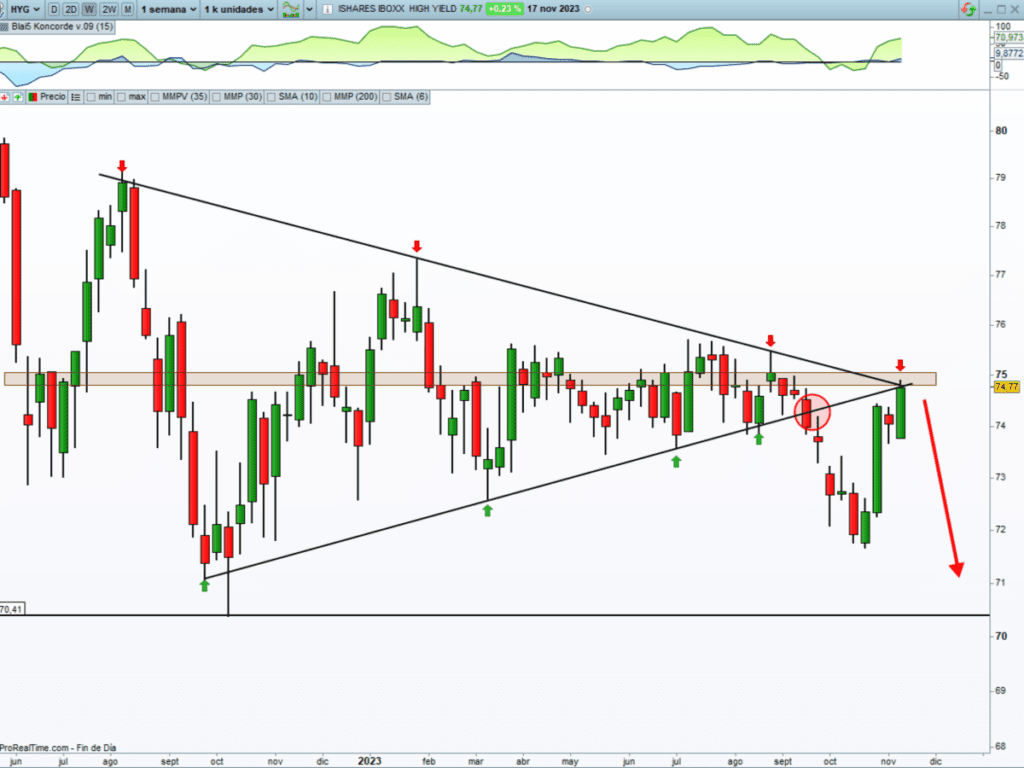

MERCADO DE RENTA FIJA

Tras el rebote de alivio de los Bonos de Alto Rendimiento (HYG) durante las últimas semanas, ha llegado a un punto clave para definir su futuro en el medio plazo. Seguimos pensando que las condiciones de crédito deberían tensionarse provocando subidas de tipos en este activo y, por ende, estresar a los activos de riesgos. Por ahora, la tendencia primaria sigue siendo bajista.

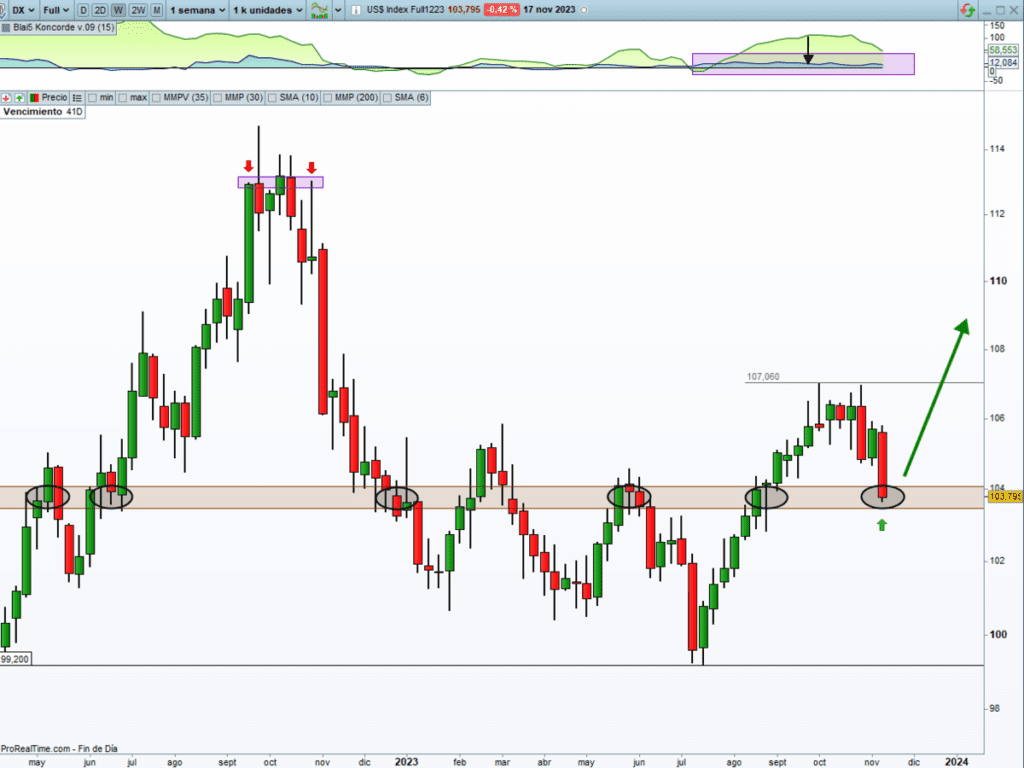

MERCADO DE DIVISAS

El DÓLAR (DXY) sigue en modo corrección saludable y esperada, después de más de 11 semanas subiendo, que ha provocado que los activos de riesgos se hayan comportado al alza de forma súbita. Las Manos Fuertes siguen comprando las caídas del billete verde, síntoma de fortaleza en el medio plazo. ¿Información privilegiada?

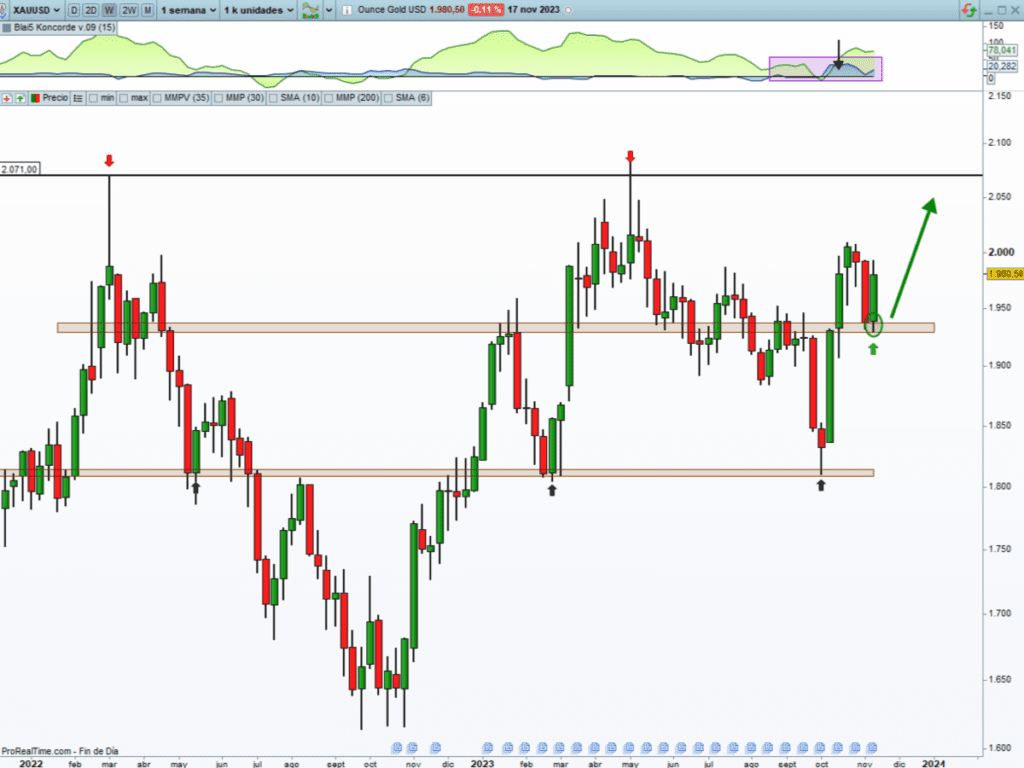

MERCADO DE MATERIAS PRIMAS

En esta ocasión, comentamos el comportamiento del ORO y la probabilidad de ver un tramo al alza próximamente. Independientemente de lo que suceda en las próximas semanas, como siempre hemos comentado, es un ACTIVO que nos gusta tener en cartera para el largo plazo. Si bien, en el entorno económico recesivo o de bajadas de tipos, su comportamiento suele ser espectacular. Es de destacar, que tiene los máximos históricos a tiro, por lo que una vez superados, nos encontraríamos en subida libre.

Como han podido leer en este artículo, nos encontramos en una situación de mercado atípica y divergente entre el ciclo económico y la tendencia primaria de mercado. Ante tal situación, la gran mayoría de los analistas, sólo analizan un lado del mercado y en base a ello, su estrategia de toma de decisiones de inversión.

Nuestro equipo de análisis nos da una visión global de la situación de los mercados (análisis Macro y Técnico) con la intención de entender con mayor precisión los riesgos potenciales a la hora de invertir y buscar oportunidades donde el binomio rentabilidad-riesgo sea atractivo.

Durante más de 1 año, hemos llamado a la cautela atendiendo a los riesgos económicos que siguen sobre la mesa y en la gran mayoría de los indicadores que utilizamos han empeorado. ¿Hemos cambiado nuestra visión global de los mercados? No, de forma estructural. Si bien, hemos dejado escapar oportunidades de inversión que, por análisis técnico, podrían haberse aprovechado satisfactoriamente.

¿Qué tratamos de decir? Si bien, a nivel macro, las señales de alerta/peligro (la deflación fruto de un enfriamiento de la economía (¿recesión?) está empezando a asomar la cabeza) son condiciones necesarias pero no suficientes para ver un mercado bajista. O dicho de otro modo, una cosa es valorar el deterioro económico que es evidente y otra cosa, detectar los drivers/factores que están moviendo el mercado de acciones. En este sentido, las nuevas señales técnicas de largo plazo de comienzo de mes de noviembre son sólidas y nos dan vía libre a un movimiento al alza de mayor envergadura, se deben prestar máxima atención.

Por eso, pensamos que la situación macro actual debemos entenderla en su conjunto pero en el actual entorno bursátil que nos movemos, la precisión del análisis técnico nos da una visión más clara y determinante, de dónde, cómo y cuándo actuar en cada momento. Así lo haremos.

Prometimos a nuestros clientes, que seríamos valientes («El mayor riesgo de todos, es no arriesgar nada») pero prudentes en la gestión del riesgo.

¿Cuál es nuestro mapa de actuación para las próximas semanas? Si bien, estamos algo decepcionados por no acompañar al mercado desde más abajo (el latigazo bajista final que contemplamos durante varias semanas, no tuvo la profundidad como pensábamos, aunque estuvimos muy cerca, ¡lástima!). ¿Y ahora qué? Trabajamos la idea de que después del repunte alcista como el vivido recientemente, el mercado debería digerir la subida, en modo corrección, para reanudar las subidas previsiblemente de cara al final de año.

“Habrá obstáculos, escépticos y errores. Pero con mucho trabajo duro, no hay límites”, Michael Phelps.

¡Un saludo a todos y mucha suerte en las inversiones ¡