La semana pasada, gracias a una nota de Goldman Sachs citando la intensa actividad de los bancos centrales en las últimas semanas, hemos podido conocer el motivo real del estratosférico comportamiento de las bolsas durante el mes de noviembre, siendo el mes más alcista de los índices mundiales en los últimos tres años. ¿A qué se debe este potente giro alcista? ¿A un cambio radical de las expectativas de inflación a la baja? ¿Por la caída de la rentabilidad de la deuda? ¿A una mejoría sustancial de los datos macro en las diferentes economías de cara a los próximos trimestres? No, la verdadera respuesta a todas estas preguntas la encontramos en la inyección de liquidez de los Bancos Centrales.

Coincidiendo con los mínimos de las bolsas el pasado 27 de octubre, los principales bancos centrales lanzaron una intervención orquestada para inundar de nuevo el sistema con liquidez. ¿Algo se ha roto en el sistema financiero que están intentado ocultar?

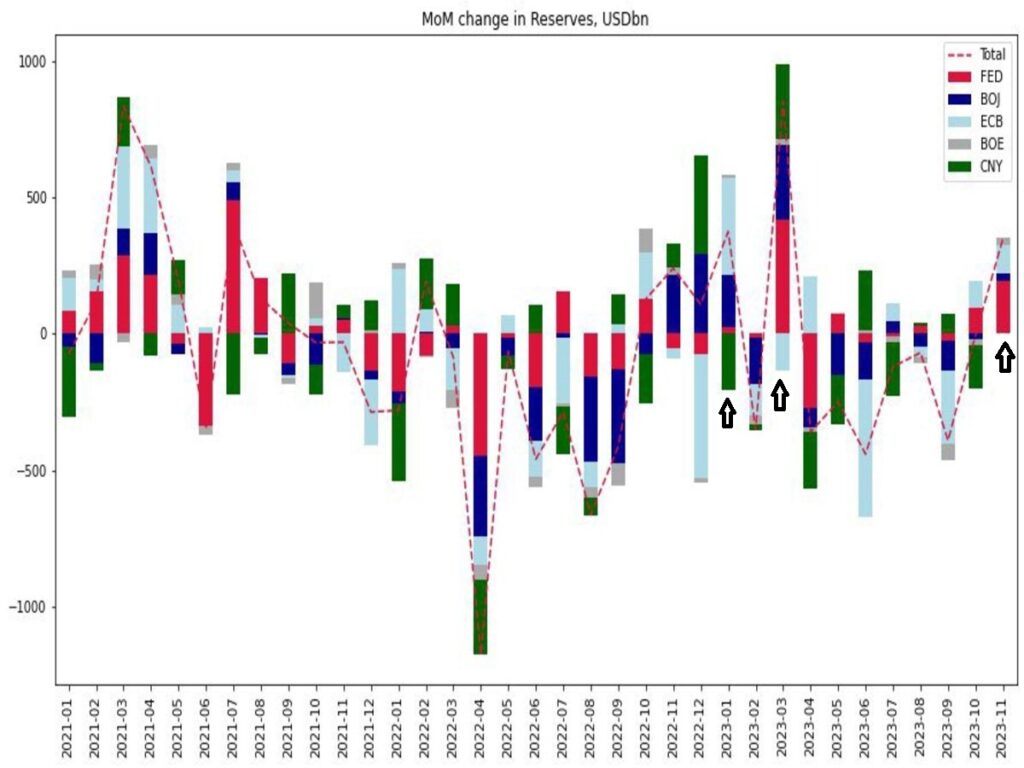

Según los cálculos de Goldman, en noviembre los 5 grandes bancos centrales, el de Europa (BCE), Japón (BOJ), Estados Unidos (FED) Inglaterra (BOE) y el Banco Popular de China (BoC), inyectaron liquidez por alrededor de $350.000 millones.

No es una cifra menor, más que suficiente para manipular los mercados primero y el sentimiento inversor después, y se trata del tercer aumento mensual más grande de este año después del ejecutado en enero y marzo. ¿Sabéis que ocurrió esos dos meses (enero y marzo) de este año en las bolsas? Una imagen vale más que mil palabras. Aquí está el gráfico y vuestras son las conclusiones.

Las bolsas se han convertido en juguetes que las autoridades manipulan a su antojo y los inversores en marionetas. La impresionante espantada alcista de las bolsas en las últimas semanas ha conducido a los índices americanos también hacia sus respectivas zonas de máximos históricos, donde las marionetas o inversores particulares pasaron de un pesimismo extremo de finales de octubre a un también extremo optimismo, a día de hoy.

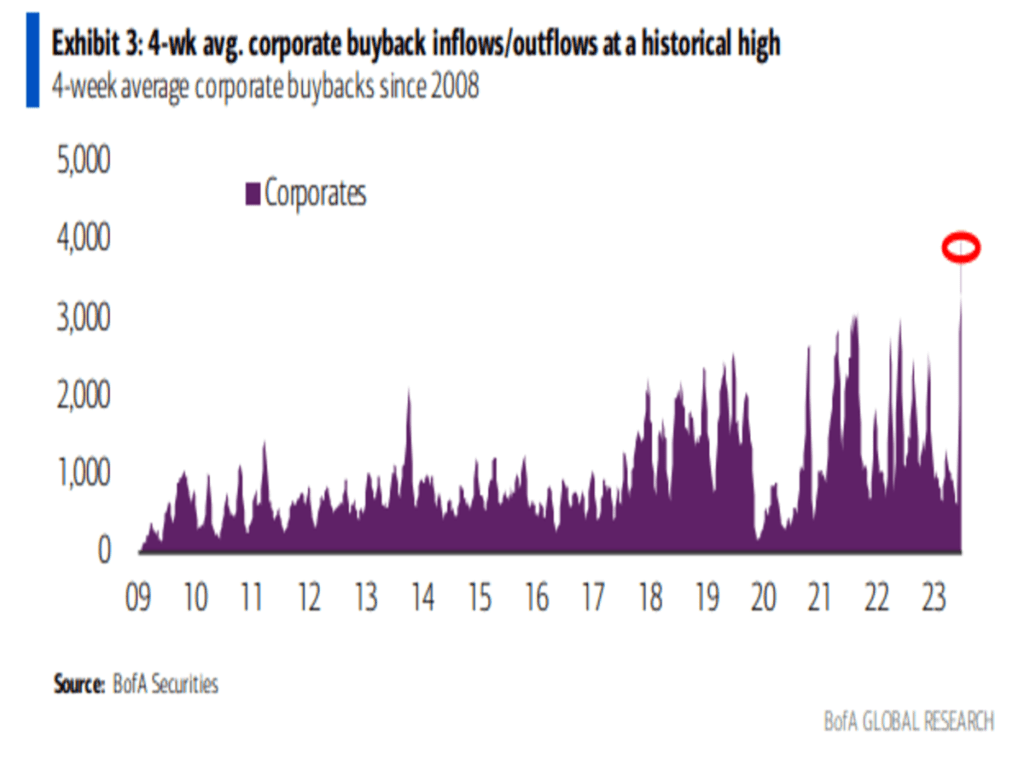

A la actuación de los bancos centrales, noviembre vio la mayor cantidad de recompras de la historia, siendo los principales catalizadores para impulsar al alza las cotizaciones en un entorno económico nada halagüeño. Importante destacar, que la semana pasada fue la última, para que las empresas aumenten su exposición, el periodo de bloqueo comienza el lunes 11 de diciembre y se extenderá hasta el 19 de enero de 2024, donde los volúmenes de ejecución corporativa disminuyen en un -35%. ¡Ojo al dato!

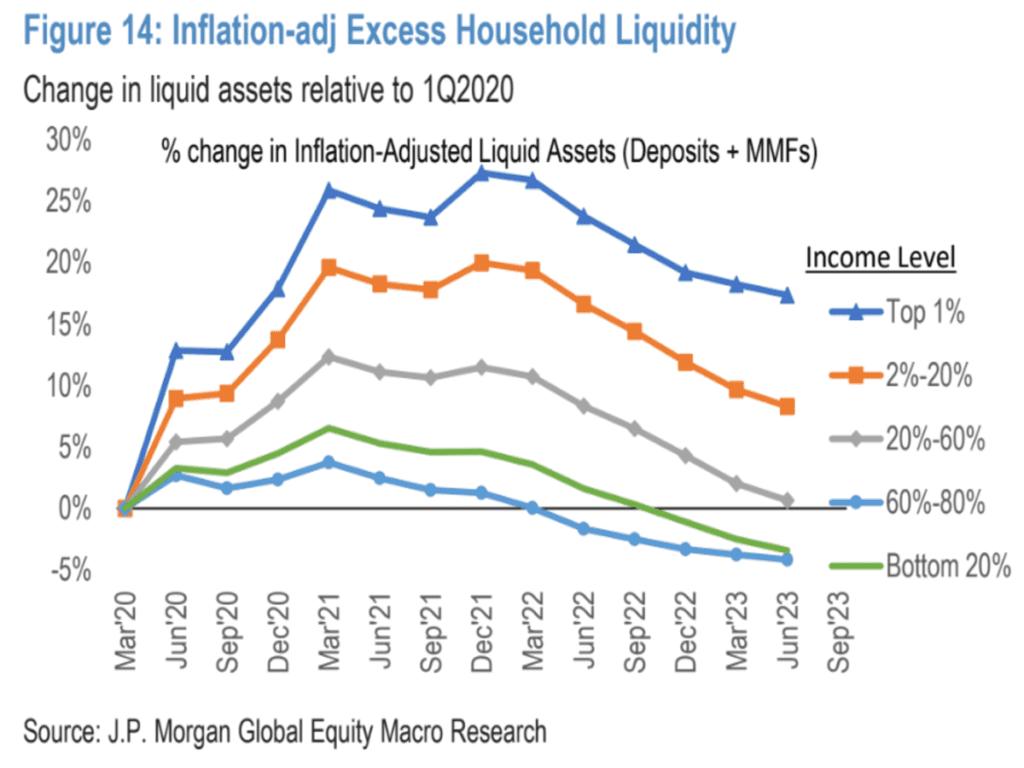

Mientras el inversor sigue soñando con más fiesta bursátil, el consumidor está preocupado por llegar al fin de mes. La tasa de ahorro ha caído en Estados Unidos hasta el 3.7%, nivel muy bajo en términos históricos y deplorable en relación con las tasas disfrutadas hace sólo dos años. El deterioro de las finanzas personales originado por la inflación y las subidas del coste de la deuda es indudable, parece imparable.

La situación económica actual en Estados Unidos está provocando que los dos mundos (ricos y pobres) sean cada vez más lejanos entre sí. Tanto es así, que sólo el 20% de la población estadounidense dispone de ahorro, el resto equivalente a un 80% viven al día y sin colchón de seguridad para capear momentos adversos, mucho menos para gastar en consumir alegremente.

Sin embargo, este panorama ha sido ampliamente ignorado por el mercado de acciones, que ha subido con gran energía durante el mes de noviembre gracias principalmente a los dos catalizadores comentados anteriormente que ha dado un gran impulso de las cotizaciones, mejorado la salud interna del mercado, acompañamiento de muchos sectores y acciones, caída de la rentabilidad de la deuda, etc… Signos de fortaleza interna del movimiento aunque el camino recorrido, sugiere una pausa o consolidación/corrección de las cotizaciones en base al posicionamiento de los indicadores y osciladores que analizamos.

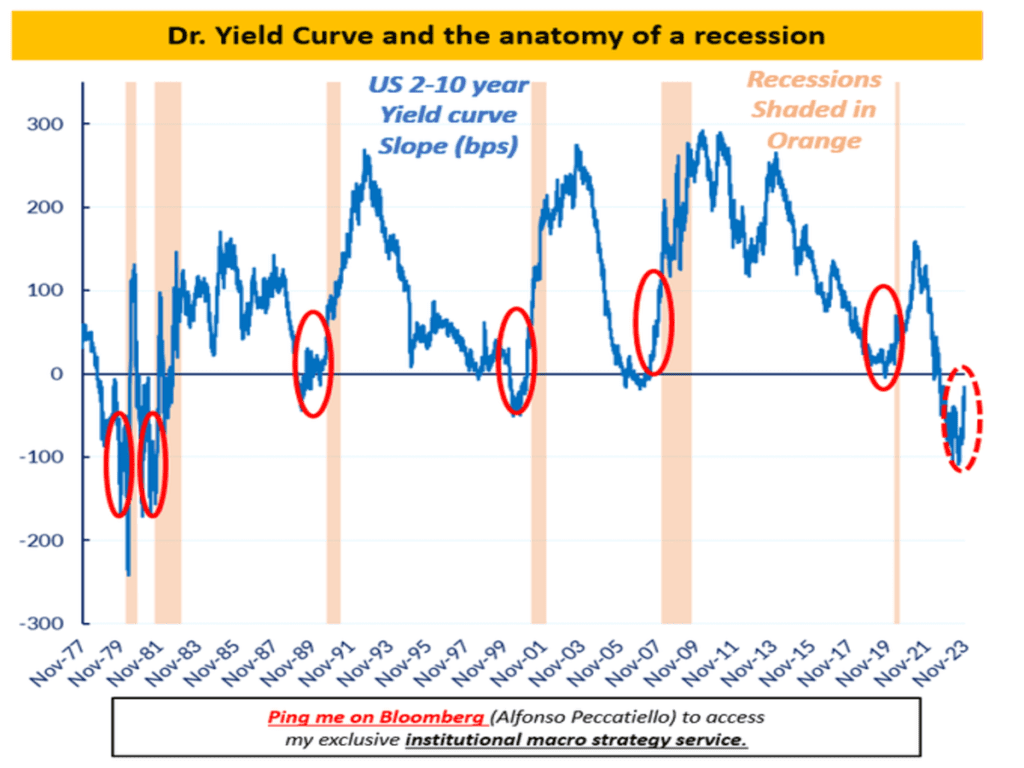

Momentos con el actual donde la fiesta bursátil es de éxtasis total para los inversores, es de vital importancia recalcar que cuando la Reserva Federal concluye sus ciclos de subidas de tipos de interés, después de haber encarecido la deuda y drenado liquidez del sistema y provocado dificultades en la economía, por norma general el PIB se resiente y con frecuencia presagia recesiones a la vista con meses de antelación. La Reserva Federal suele pivotar o realizar la primera bajada de tipos cuando observa que la economía se contrae y/o se asoma a la recesión necesita ayuda. Los mercados descuentan probable que la FED comience a bajar tipos en mayo y ahí entra en juego las implicaciones de la Curva de Tipos.

La historia es una excelente guía para entender el presente y el futuro de los mercados, y cuando la curva de tipos deja su pendiente negativa (invertida) y recupera la positiva (desinvierte: tipos cortos más bajos que los de largo plazo), son malas noticias para los mercados, dado que anticipará que la economía pronto entrará en recesión.

En la actualidad, la curva de tipos se está desinvirtiendo, aunque todavía no ha entrado en terreno positivo y, a tenor de lo experimentado en el pasado, mejor que nunca regrese a la normalidad, porque son los momentos donde los mercados sufren más (correcciones bursátiles de gran calado).

Nunca es sencillo anticipar suelos o techos de los mercados y activos, en momentos claves como el actual, conviene mantener flexibilidad mental y rapidez suficiente para no terminar situado en el lado contrario de las tendencias, error que hemos cometido en los últimos meses, pero que estamos trabajando incansablemente para que no vuelva a suceder.

Para ello, y a pesar de la manipulación de los bancos centrales a la hora de decidir el camino que debe tomar las bolsas sin tener en cuenta la delicada situación económica, es importante recordar que los tipos de interés, el dólar y el petróleo, son activos que nos darán pistas anticipadas de lo que puede ocurrir en los mercados próximamente. ¿Se está gestando algún cambio que pueda hacer girar a la baja, el último tramo al alza de las bolsas? Lo veremos en detalle, a continuación.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

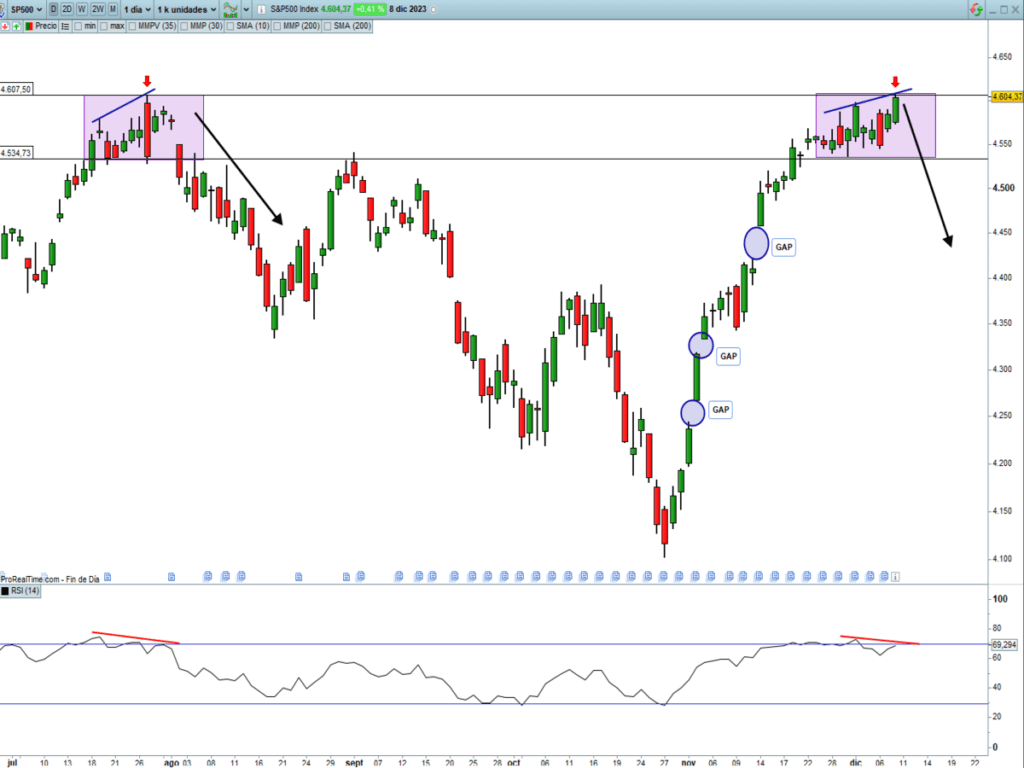

Seguimos pensando que tras el irracional comportamiento de los mercados que han impulsado a las bolsas de forma súbita en las últimas semanas, gracias en gran parte por la inyección de liquidez de los bancos centrales y la espectacular recompra de acciones de las compañías, necesita tener un período de descanso o corrección saludable para mostrar el siguiente movimiento. Más aún, con divergencias bajistas y con varios “gap/huecos” en el S&P500 (y otros índices) que en algún momento deberán cerrar.

Adicionalmente, entramos en una semana donde las bolsas se enfrentan a las reuniones de la FED y BCE así como al vencimiento trimestral de derivados, en un estado de sobrecompra muy acusado. Sin duda, la volatilidad está asegurada. Veremos.

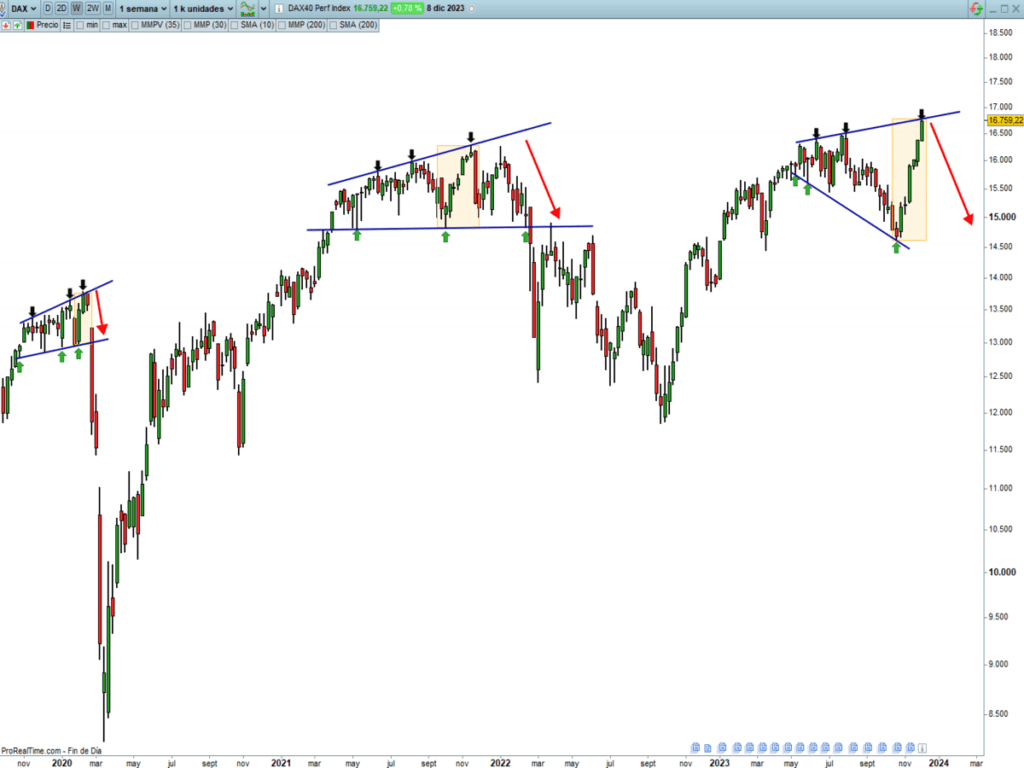

¿Y qué pensar de Europa? Mientras la locomotora alemana se empieza a enfriar económicamente de forma abrupta, el índice DAX40 no para de subir por el ascensor a máximos históricos, al ritmo de inyección de liquidez del BCE realizada en las últimas semanas. ¿La fiesta está a punto de terminar? Técnicamente, el índice alemán está formando un “megáfono de largo plazo” que, si se cumple, todo lo subido es evaporará en poco tiempo. #Payattention#

MERCADO DE DIVISAS

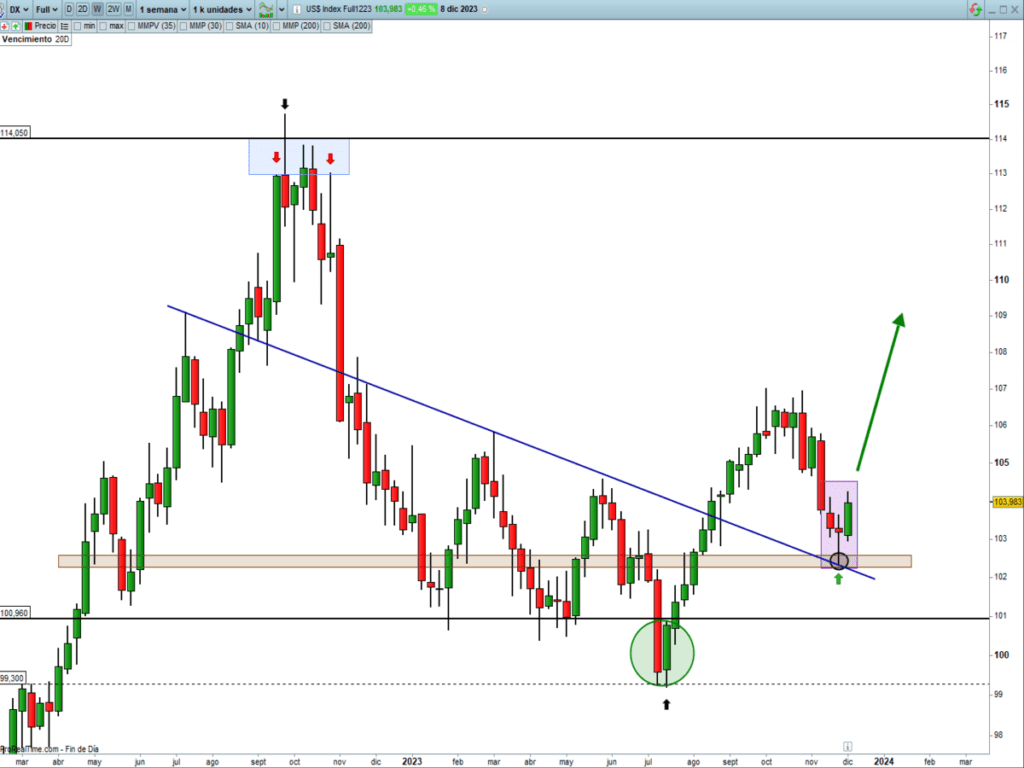

Es destacable como la caída del DÓLAR estas últimas semanas, ha venido acompañado de un giro al alza de las cotizaciones. Ahora parece que vuelve a despertar, lo que no será buenas noticas para los activos de riesgo. Como podéis observar es un buen indicador adelantado (termómetro) para conocer lo que harán las bolsas y así detectar los “suelos o techos” del mercado. En octubre del 2022, el dólar hizo techo y las bolsas suelo. En Julio 2023, el dólar hizo suelo y las bolsas techo. En noviembre 2023, el dólar hizo techo y las bolsas hicieron suelo. ¿Dicha correlación se mantendrá próximamente?

MERCADO DE RENTA FIJA

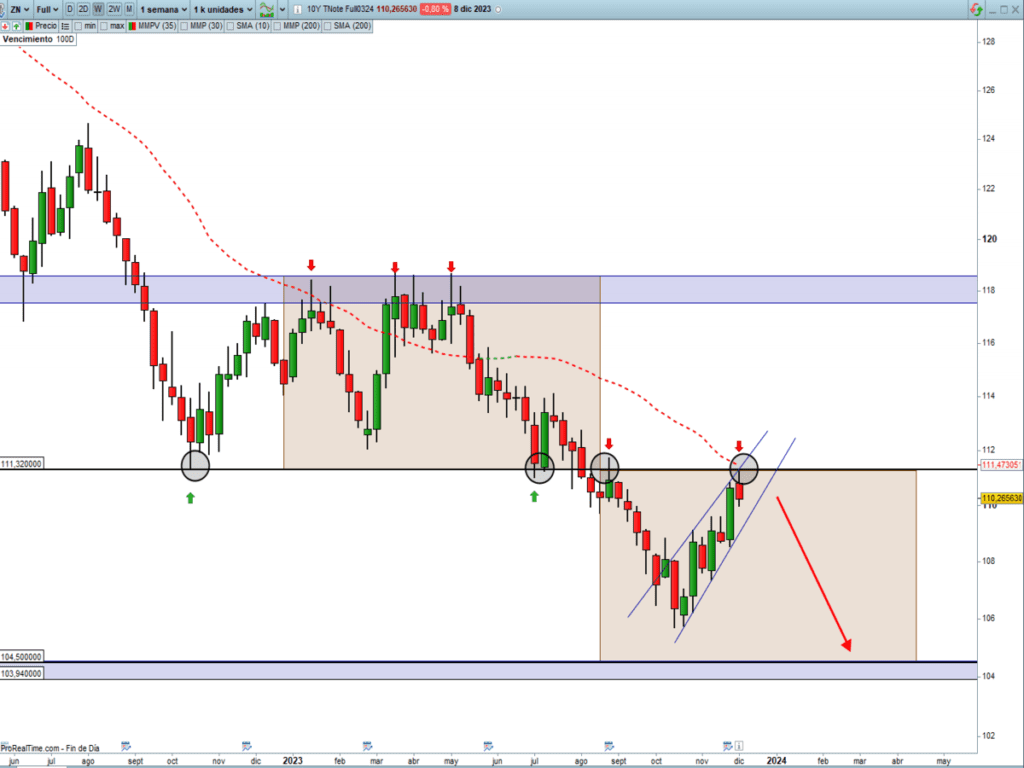

La mayoría de los inversores están comprando el relato de “bajadas de tipos de los bancos centrales próximamente” provocando una “avalancha de compra de bonos”. Como consecuencia, los tipos de interés de los activos de deuda se han precipitado a la baja en cuestión de pocas semanas. El mercado monetario descuenta hoy que tanto la Reserva Federal como el Banco Central Europeo recortará sus tipos 1,25% en 2024, por lo que consideramos que el margen para más buenas noticias parece exiguo y lo más probable, es ver un rebote o giro de los tipos al alza más pronto que tarde, salvo que el deterioro de la situación económica sea muy abrupto, que les obligue a bajar más los tipos de interés. ¿Será el último tren para embarcarnos y posicionarnos en la renta fija de cara a los próximos trimestres? Consideramos que posiblemente será la última oportunidad. Recordar que, en la siguiente imagen, bajada de precios, conduciría a una nueva subida de tipos (T-NOTE, bono a 10 años americano).

MERCADO DE MATERIAS PRIMAS

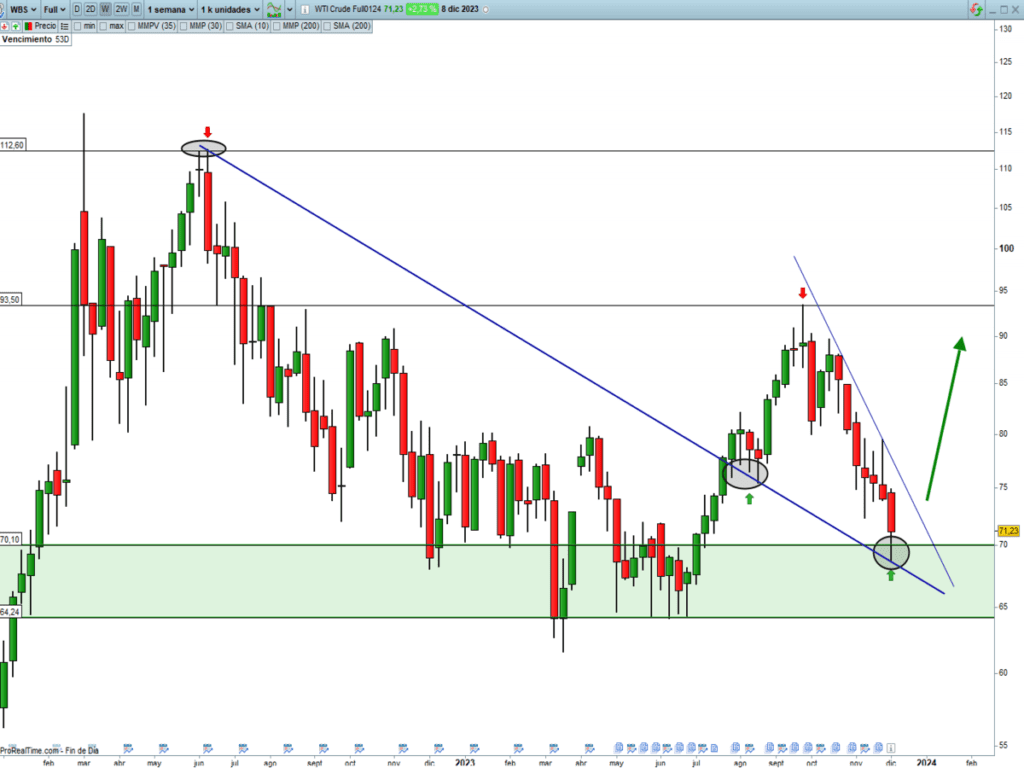

El descalabro del precio del PETRÓLEO estas últimas semanas, cayendo más de un 25% desde los máximos del 28 de septiembre, ha puesto en alerta a la economía mundial. Trabajamos en la idea de que se encuentra en zona de gran interés y desde la que conviene esperar una resolución al alza.

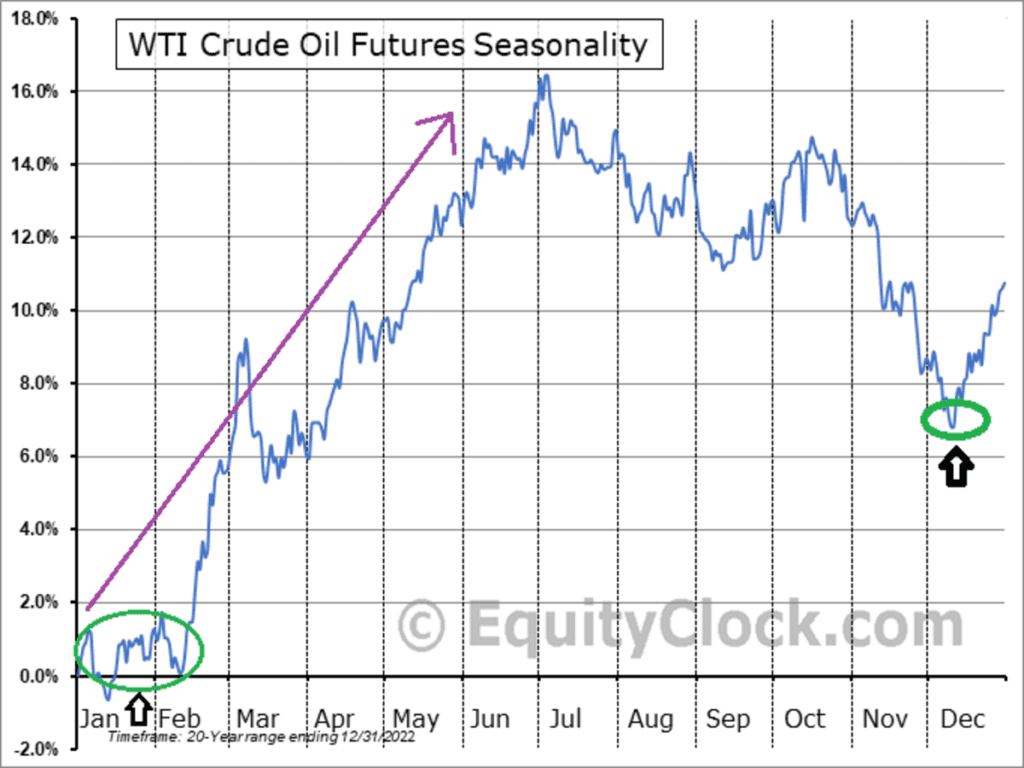

Dicho movimiento encajaría perfectamente, con su estacionalidad favorable para este activo, de cara a los próximos meses.

Pensamos que, tras un menor protagonismo de los dos potentes catalizadores comentados, la inyección de liquidez de los bancos centrales y la recompra de acciones histórica, que han impulsado las cotizaciones al alza en las últimas semanas, deberíamos ver que los activos de riesgos se tomasen un respiro en forma de pausa (consumiendo tiempo) o corrección del precio de las cotizaciones (nuestro escenario base).

Adicionalmente a lo anterior, y dependiendo del fortalecimiento del dólar, subida de los tipos de interés, así como la subida del precio de petróleo, nos mostrarán cuál será la magnitud/envergadura del movimiento a la baja de los activos de riesgo.

Por nuestra experiencia de casi 20 años en los mercados financieros, sabemos que correr detrás del mercado, no suele ser caballo ganador en el mundo de la inversión. En este punto, reconocemos abiertamente la enorme decepción que nuestro equipo de gestión tiene, a día de hoy, por haber dejado escapar la gran oportunidad de comprar renta variable a finales de octubre, tal y como fuimos comentando en los diferentes artículos durante todo el mes de octubre.

Estamos preparados para no volver a cometer errores del pasado, y convencidos de que el mercado nos brindará muchas más oportunidades para poder demostrar todo el trabajo que semana tras semana hacemos sin descanso.

Ahora es momento de mantener la cabeza fría, evitando el ruido mediático (euforia del mercado), así como mantener la cautela a la hora de tomar riesgos.

“El optimismo es el enemigo del comprador racional”, Warren Buffet.

¡Un saludo a todos y mucha suerte en las inversiones ¡