A lo largo de los últimos meses hemos ido comentando los diferentes indicadores que ponen en máxima alerta la economía mundial y con especial atención, por su impacto, a la norteamericana.

Si bien, todos los peligros siguen sobre la mesa, a día de hoy, aunque la realidad es que todavía NO se están poniendo en precio y los clientes se empiezan a impacientar de que está vez será diferente y los mercados subirán hacia el infinito y el más allá.

Tales señales de peligro, como son:

- La inversión de la curva de tipos de interés más profunda en 40 años.

- Los indicadores líderes económicos (LEI) en descenso durante 19 meses.

- La contracción de la oferta monetaria y de crédito, a niveles de una recesión.

- Los PMIs manufactureros por debajo de 50.

Deberían, al menos, enfriar el sentimiento del inversor a la hora de tomar cualquier tipo de riesgo extra en un contexto económico complicado y de difícil digestión salvo caminemos por una recesión que pueda depurar los excesos del pasado.

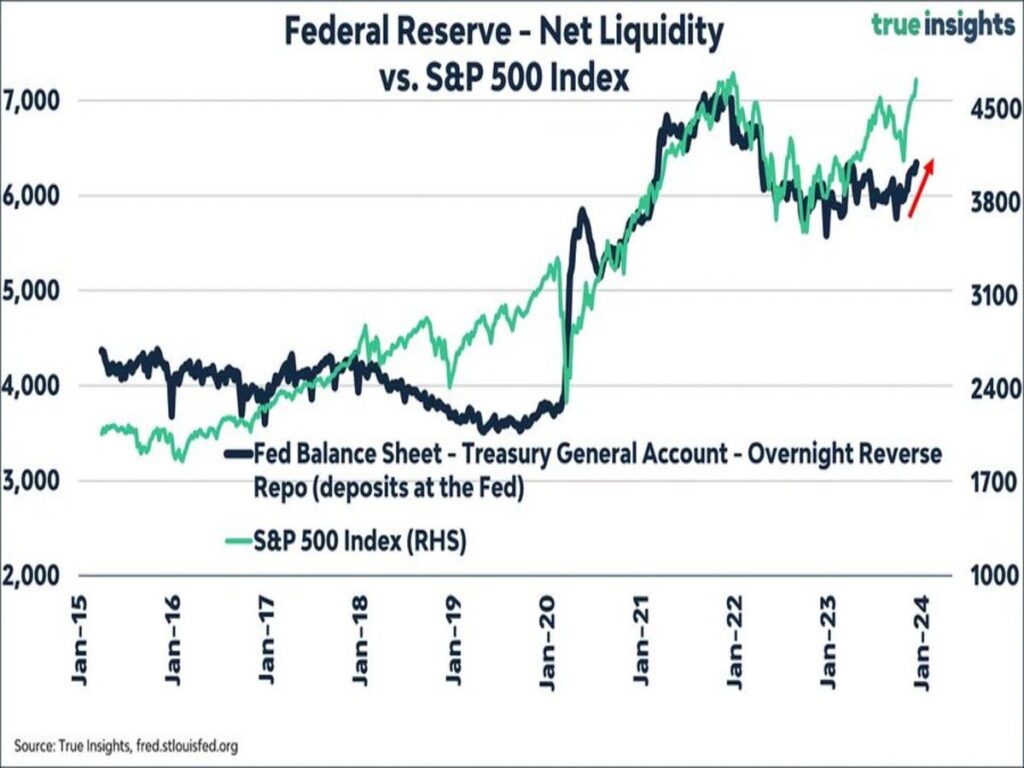

Ahora bien, ¿ quién impulsa realmente los mercados en el corto plazo dando la sensación de que todo va fenomenal? La LIQUIDEZ de los bancos centrales. La bolsa en el corto plazo es un mecanismo de descuento de la liquidez o, dicho de otro modo, son adictos a ella.

Una imagen vale más que mil palabras para describir lo comentado anteriormente:

Ante un escenario de alta complacencia para el inversor, el dinero “tonto” / Dumb Money se ha lanzado a comprar desesperadamente como si no hubiese un mañana y pensando que esta vez será su gran oportunidad para ganar dinero fácilmente.

Según la historia y basándonos en la “opinión contraria”, no es el mejor momento para comprar renta variable y lo más probable es ver alguna corrección o consolidación de precios en el corto plazo.

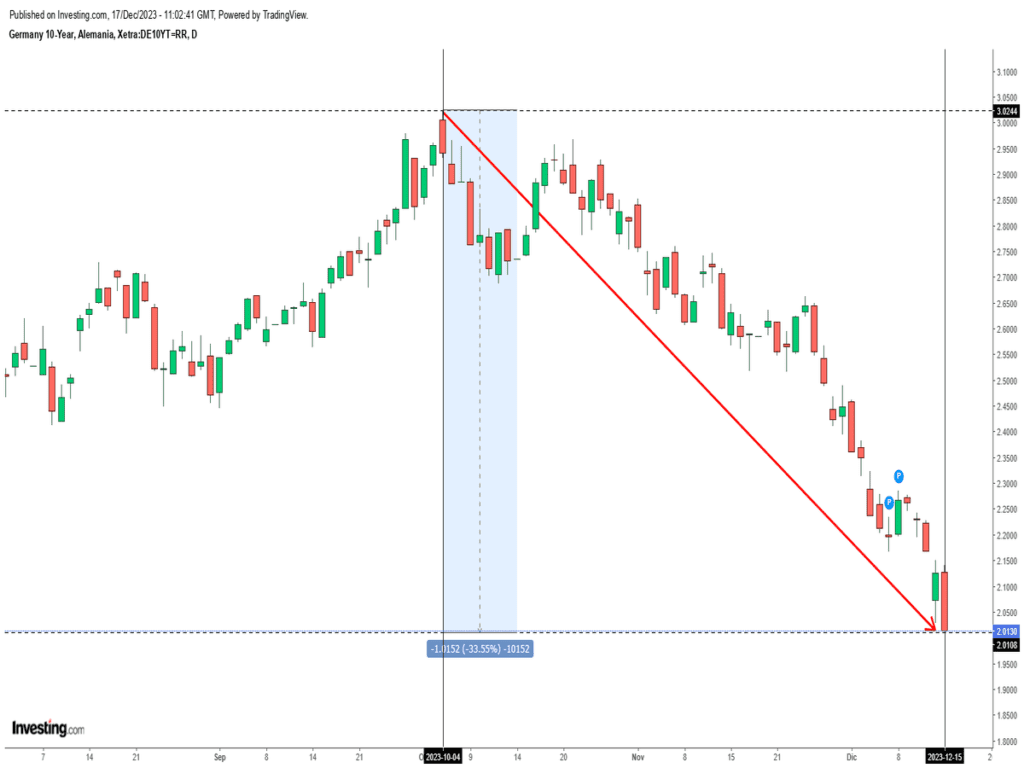

Como tema a destacar y posiblemente sea un punto de inflexión para lo que puede ocurrir en los mercados en los próximos meses, es que consideramos que el mercado de renta fija no está celebrando que los bancos centrales pivoten (no subiendo más los tipos de interés y con la intención de bajarlos en los próximos meses) sino que está señalando que éstos (BBCC) tendrán que bajar los tipos de interés más de lo esperado (y con mayor rapidez de lo que la mayoría de los analistas estiman), no porque baje la inflación sino porque el crecimiento económico caerá por el acantilado.

Para que veáis la rapidez del movimiento, no vistos en muchos años, el tipo de interés del Bund alemán en 2 meses ha bajado 100 puntos básicos sin apenas descanso. El dinero suele ser miedoso y la huida hacia “activos refugios”, nos parece muy llamativa. La situación está a flor de piel y cualquier imprevisto, puede saltar las alarmas.

Las caídas tan abruptas de la rentabilidad de la deuda, están siendo ampliamente celebradas por el conjunto de mercados, pero quizá, y somos de la opinión, que no sea conveniente sumarse a esta ilusión. ¿Y si estuvieran anticipando, como suelen, enfriamiento y/o recesión económica? Veremos.

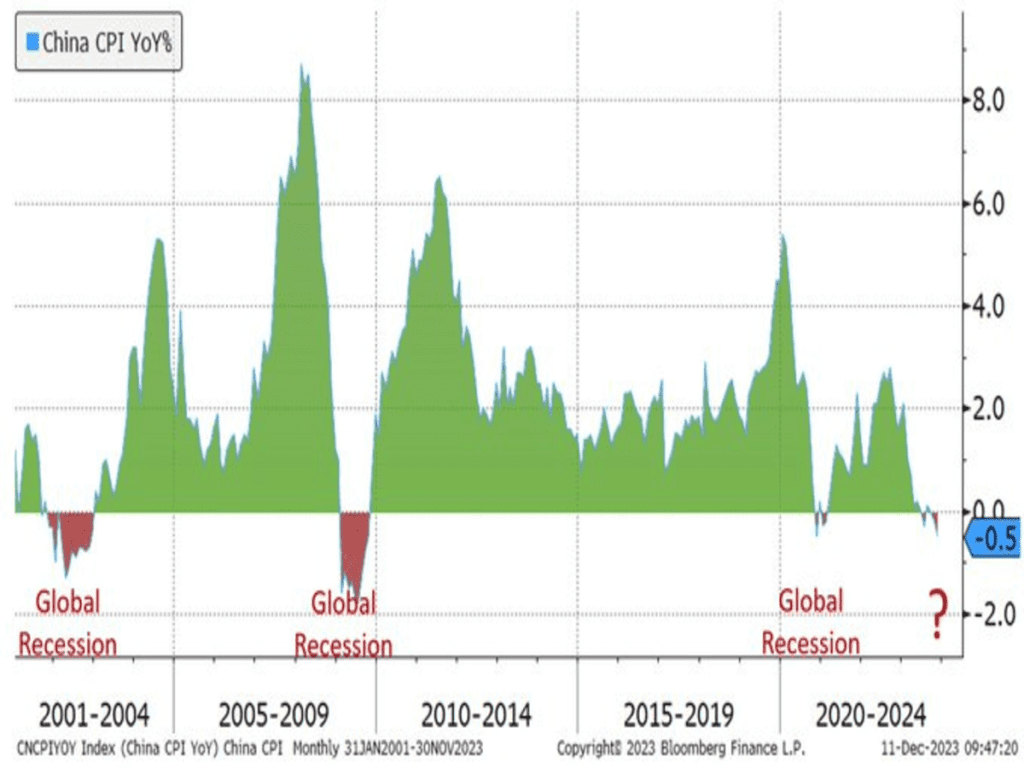

Otro aspecto de importancia capital y que los mercados todavía no han cotizado en precio, es la fuerte caída del IPC en China. Cada vez que la inflación china ha pasado a terreno negativo como en la actualidad, ha anticipado o sucedido durante períodos de recesiones económicas globales. ¿Esta vez será diferente?

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

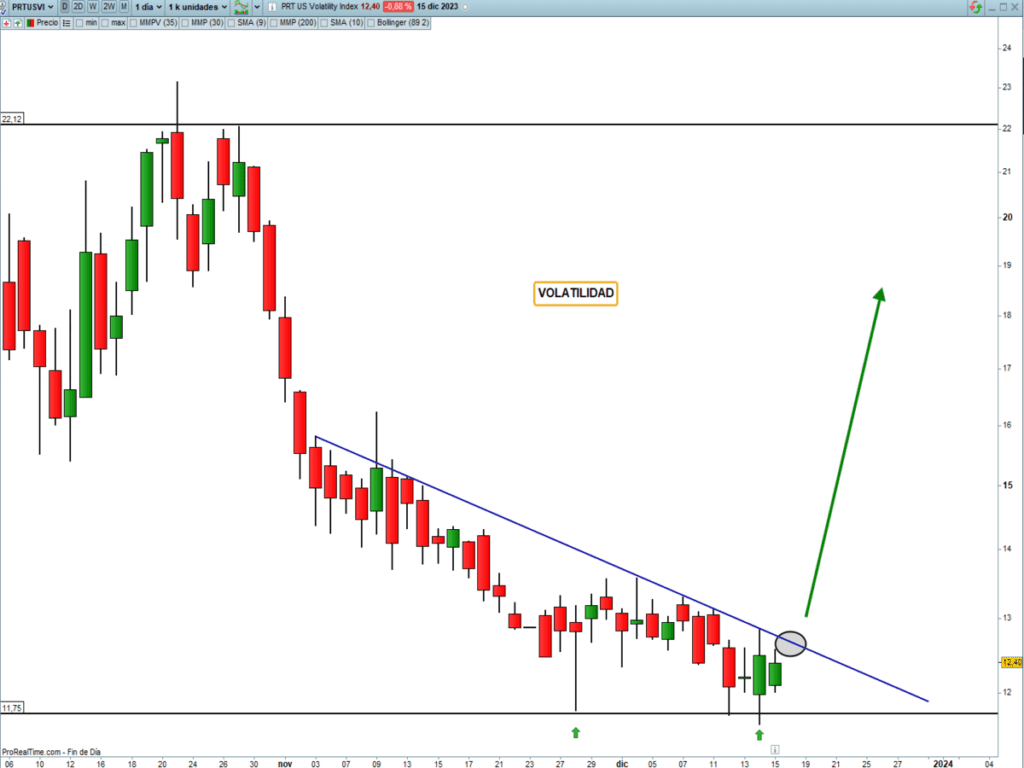

MERCADO DE RENTA VARIABLE

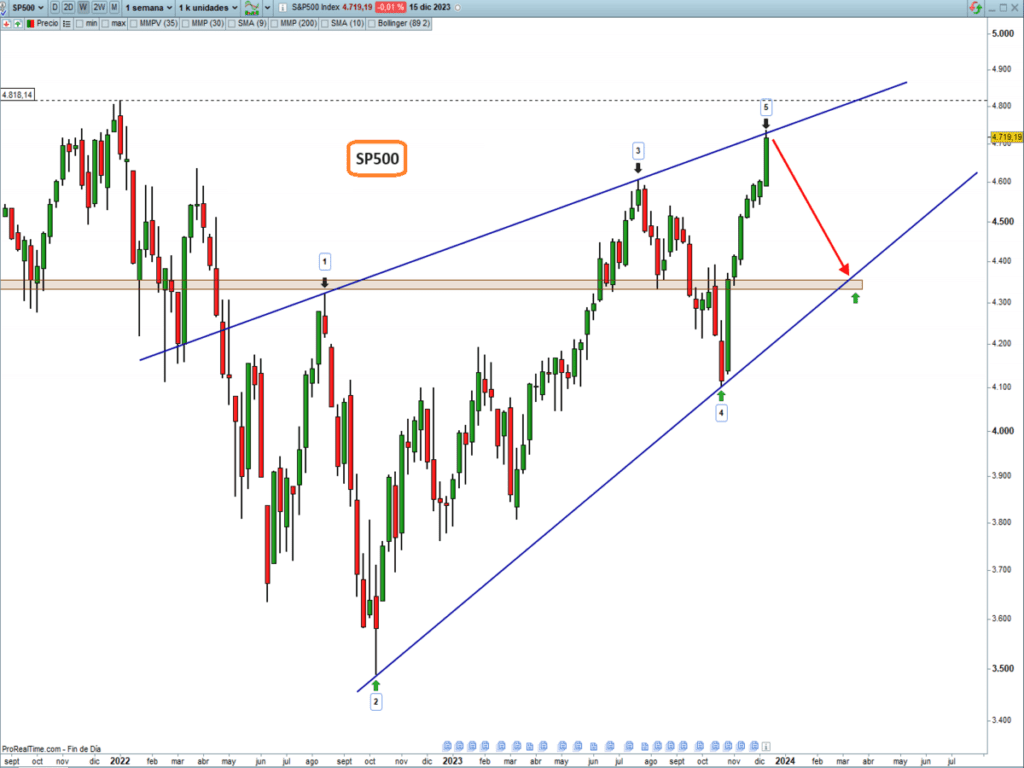

Mantenemos la idea de que la verticalidad del movimiento de las bolsas es insostenible y se hace necesario un respiro en el corto plazo. Los factores que han impulsado fuertemente las cotizaciones al alza deben ir perdiendo protagonismo (liquidez, recompras de acciones, vencimiento de derivados) y el mercado debe mostrar una cara no está amable próximamente.

Uno de los indicadores que avalan una corrección en el corto plazo, es la volatilidad y su probable repunte en los próximos días. Subidas de volatilidad se traduciría en caídas de las bolsas.

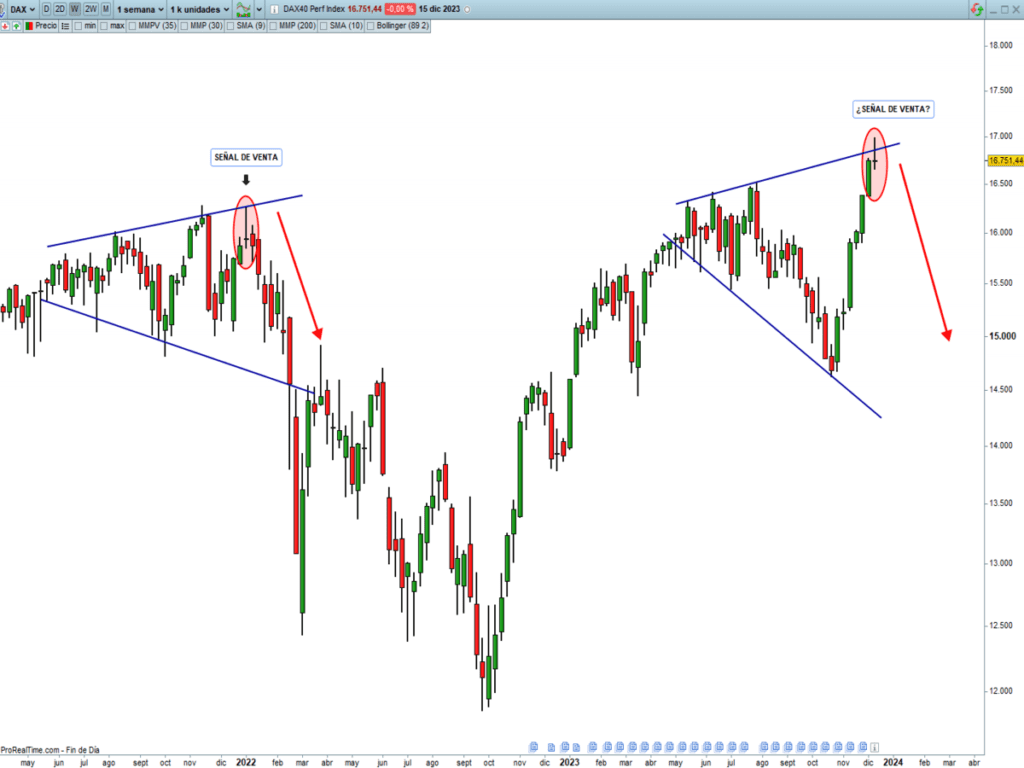

Por otro lado, y si nos fijamos en el índice DAX40, comentado en artículos anteriores, sigue en proceso de formación de su megáfono con implicaciones bajistas. El cierre de la vela semanal es bastante similar al vivido a finales del 2021, que dio el pistoletazo de salida al mercado bajista del 2022. ¿Se repetirá la historia? Veremos.

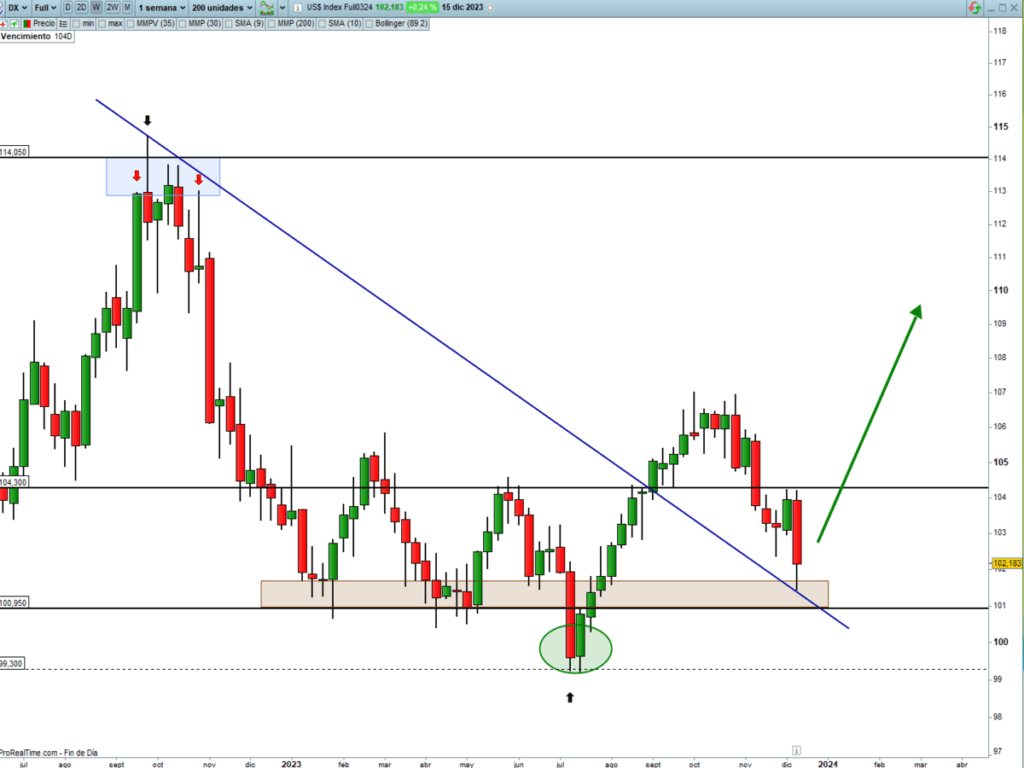

MERCADO DE DIVISAS

Mantenemos la visión positiva para el billete verde, DÓLAR, de cara a las próximas semanas. Por el lado negativo, la situación técnica del EURO nos podría estar avisando de un giro a la baja de la moneda europea pensando en el medio plazo. ¿Cómo se debe interpretar? El mercado estaría empezando a poner en precio una recesión en Europa (bajada de tipos y caída del euro).

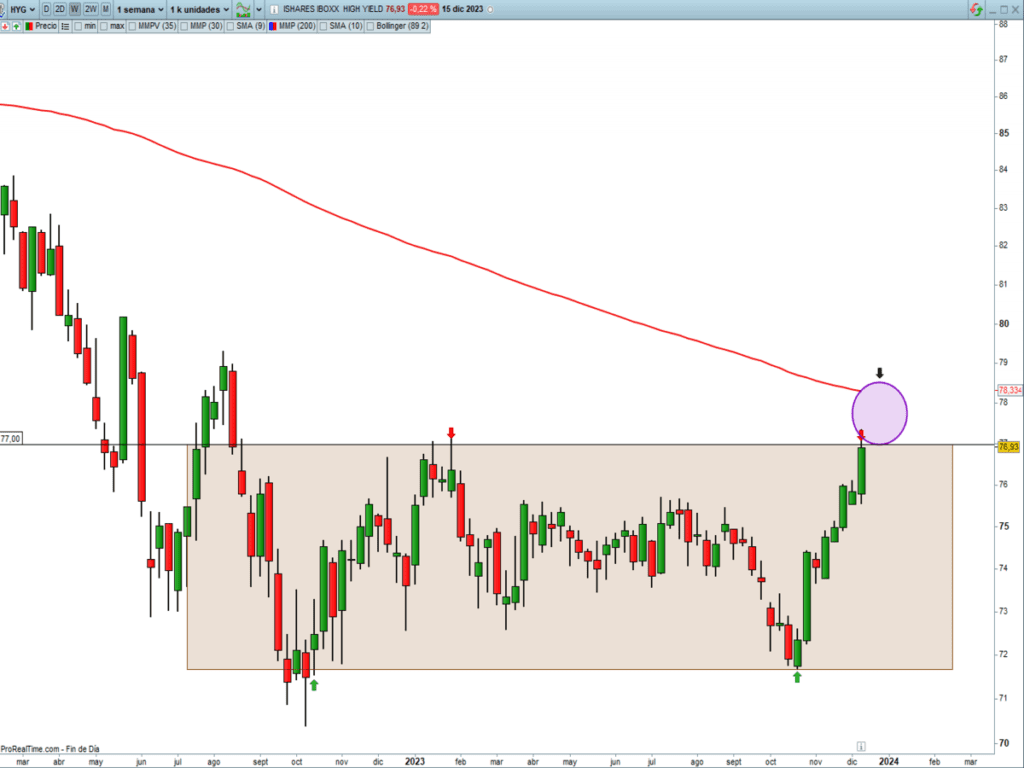

MERCADO DE RENTA FIJA

Contra todo pronóstico y llevando la contraria al ciclo económico, los tipos de interés de los Bonos de Alto Rendimiento se han reducido drásticamente. ¿Último hurra antes de volver a la cruda realidad? El mercado nunca lo pone fácil y el utilizar el “engaño” para persuadir a la mayoría de inversores, es su arma más letal.

La situación actual de los mercados es verdaderamente apasionante, donde existe una Gran Contradicción entre el Ciclo Económico y la Tendencia principal de las cotizaciones (Price Action). Mientras los datos macro nos avisan de una recesión a la vuelta de la esquina, el Price Action nos muestra que la continuidad del mercado alcista nacido en los mínimos de octubre del 2022, tiene todavía alto potencial de revalorización. ¿Quién ganará la batalla final?

La complejidad de invertir en los mercados financieros es siempre pensar que lo que ocurre en el presente se tiende a extrapolar al futuro, tanto si es bueno como si es malo. En base a eso, los inversores, venden cuando hay pánico y compran cuando hay euforia. Ahora todo el mundo, ha comprado al relato del “soft landing” y que la recesión económica es una quimera de los analistas más agoreros. ¿Se volverán a equivocar?

El contexto actual ofrece numerosos entornos de oportunidad muy ventajosos, pero también la coyuntura actual de los mercados es muy PELIGROSA y conviene enfocar el tiro hacia ambos lados del mercado, sobre todo, no confiarse de que lo que hoy es un mundo ideal (sin riesgos) como es invertir en los 7 magníficos tecnológicos (MATAMAN), será para toda la vida y todo el mundo será rico en unos pocos años.

Como gran NOVEDAD, y de cara a principios de año, iremos publicando ideas de inversión (no serán recomendación de inversión), donde llevaremos un seguimiento de las mismas semanalmente (precio de entrada, salida, ajuste de stop…) y mensualmente expondremos los resultados de las operaciones publicadas. Así nosotros pondremos los datos y vuestras serán las conclusiones.

“Si haces lo que siempre has hecho, obtendrás lo que siempre has conseguido”, Tony Robbins.

¡Un saludo a todos y mucha suerte en las inversiones ¡