La espantada alcista de las bolsas iniciada desde los mínimos del 27 de octubre ha sido estelar. Ha conducido de nuevo a los índices a niveles de máximos históricos y arrastrado al rebaño inversor a creer en una situación idílica para ganar dinero invirtiendo, donde han aumentado la exposición en consonancia.

Gracias a los máximos históricos y a los medios celebrando enfáticamente cada nuevo hito, las lecturas de sentimiento y posicionamiento continúan disparándose día tras día y situándose en niveles para la cautela.

Todo nos hace pensar que las probabilidades favorecen a que el techo intermedio esté ya o muy cerca. La euforia reciente no es aislada y todos están participando, desde los inversores minoristas hasta los gestores de fondos de inversión.

El índice de exposición NAAIM, que mide la exposición a acciones estadounidenses de los administradores de fondos activos, acaba de reportar la lectura más alta desde julio. El índice de miedo y avaricia de CNN ha estado publicando avaricia extrema durante toda la semana. El siguiente gráfico del S&P 500 marca los picos relativos de sentimiento y exposición. El análisis es simple: la combinación de codicia excesiva y exposición ha precedido a toda caída significativa desde el pico de 2022. Pensamos que esta vez, no será diferente.

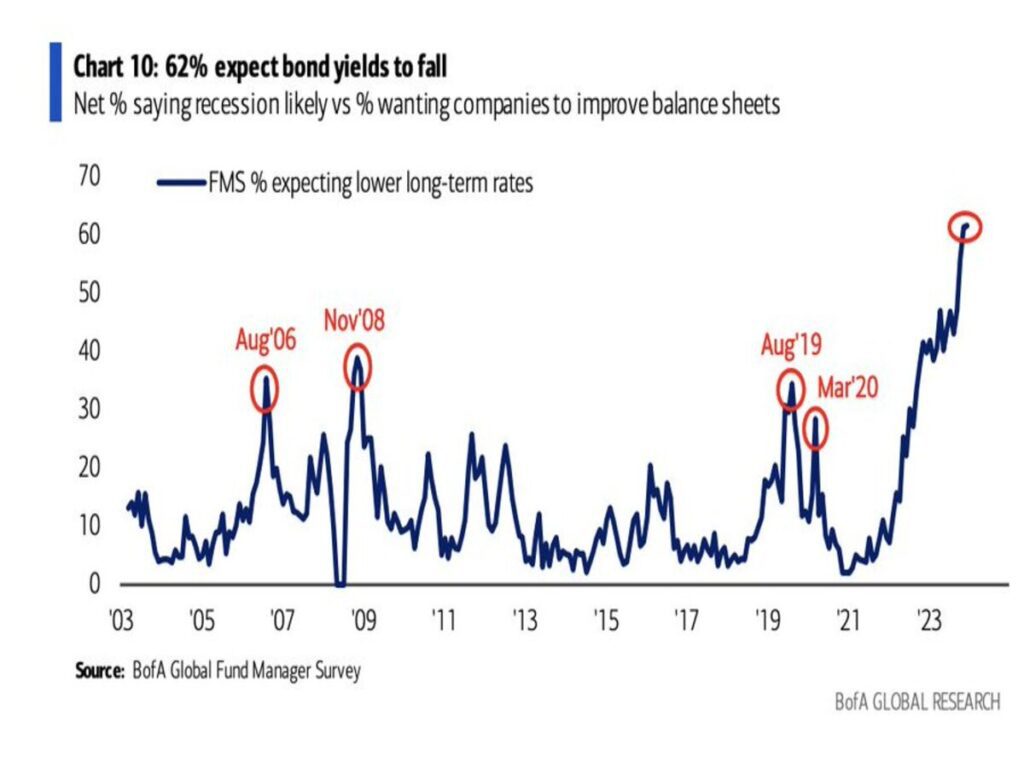

Si bien, la euforia se extiende prácticamente a cualquier activo, como puede ser, la renta fija. La rentabilidad del Bono a 10 años americano (T-note) ha caído hasta el 3.9%, desde el 5% de hace semanas, donde el precio ha llegado a niveles de sobrecompra acusados. El entusiasmo del inversor se ha disparado de manera radical, esperando mayores caídas de rentabilidad de la deuda americana y, por ende, en el resto del mundo.

Por nuestra experiencia, cuando el mundo está en un mismo lado del mercado (barco), tanto los inversores como los expertos están tan confiados en una única dirección tendencial de los precios es cuando suelen producirse las sorpresas. Como decía, André Kostolany, “lo que en la Bolsa saben todos, no me interesa”.

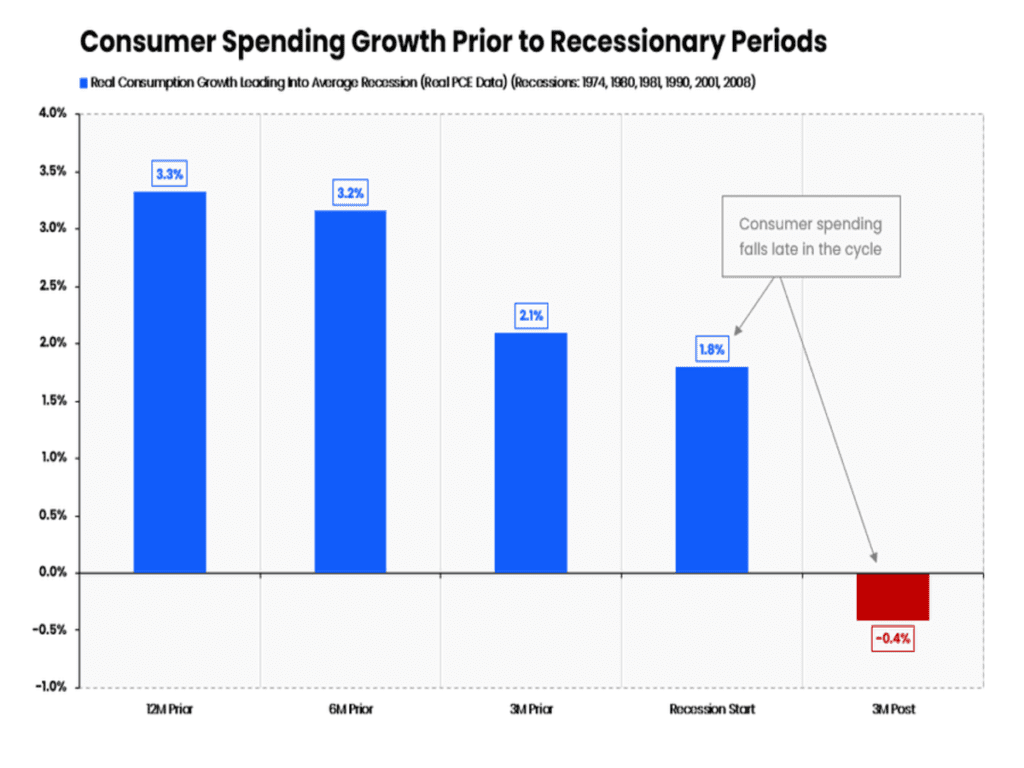

Si nos fijamos en la evolución de la economía americana, la fortaleza del consumo invita a muchos expertos e inversores a apostar decididamente por el soft landing o incluso el no landing, basados en que el consumo aporta cerca del 70% a la formación del PIB americano, pero la historia enseña una curiosidad que conviene no obviar.

El consumo no es un indicador adelantado, más bien coincidente, que tiende a repuntar con cierto vigor en periodos previos a las desaceleraciones/recesiones de la economía.

Tanto es así que cuando la recesión empieza, el crecimiento del gasto de los consumidores todavía promedia un 1,8% positivo. Es importante resaltar este punto dado que no es oro todo lo que reluce. Más bien, los grandes jugadores del mercado son expertos en crear un relato ideal para que la mayoría de los inversores se animen a entrar a mercado y así tener el caldo de cultivo idílico para dejar atrapados al inversor menos informado.

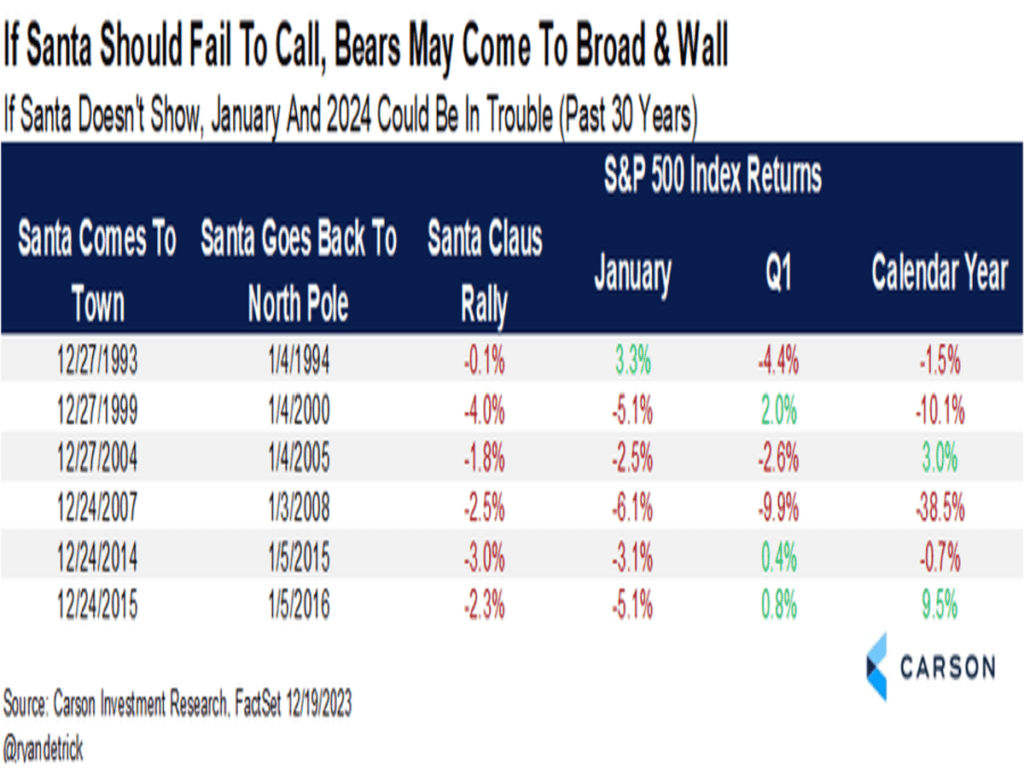

Por las fechas que nos encontramos, todo el mundo bursátil suele hablar del famoso Rally de Navidad, que cuando suele producirse, animan las expectativas de los inversores, engordando sus bolsillos de ganancias.

Sin ser agoreros, ¿ qué suele ocurrir cuando NO se produce dicho Rally de Navidad (26/12 al 05/01)? La historia (estadística) nos dice que cuando no se presenta, suele traer consecuencias negativas para el comportamiento del mercado de cara a los próximos meses. Tal como sucedió en las distintas fechas que recoge el siguiente cuadro, las del 2000 y 2008 fueron las más llamativas. Saldremos de dudas en los próximos días.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

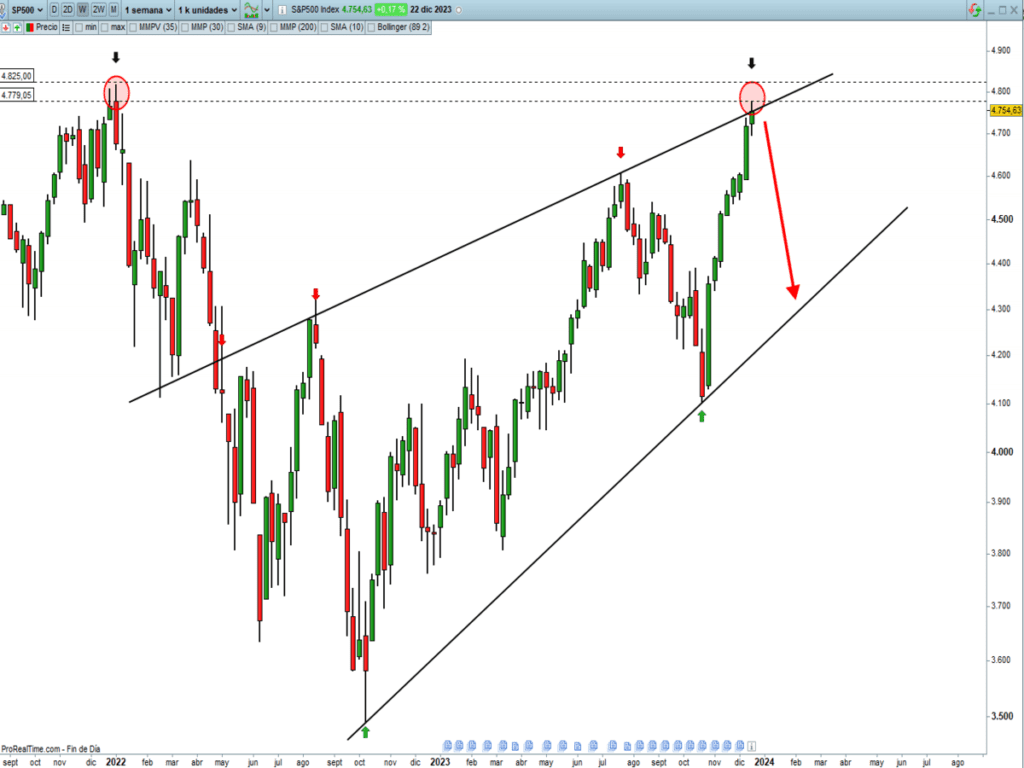

MERCADO DE RENTA VARIABLE

La estadística de comportamiento del mercado en estas fechas sugiere alzas, pero el contexto técnico sugiere prudencia. Seguimos pensando que una consolidación/corrección de precios sigue siendo nuestro escenario más probable apoyados por el excesivo sentimiento alcista de los inversores (encuesta AALL) y del conjunto del mercado (Fear & Greed Index) así como la alta exposición en renta variable de los gestores de fondos de inversores (NAAIM).

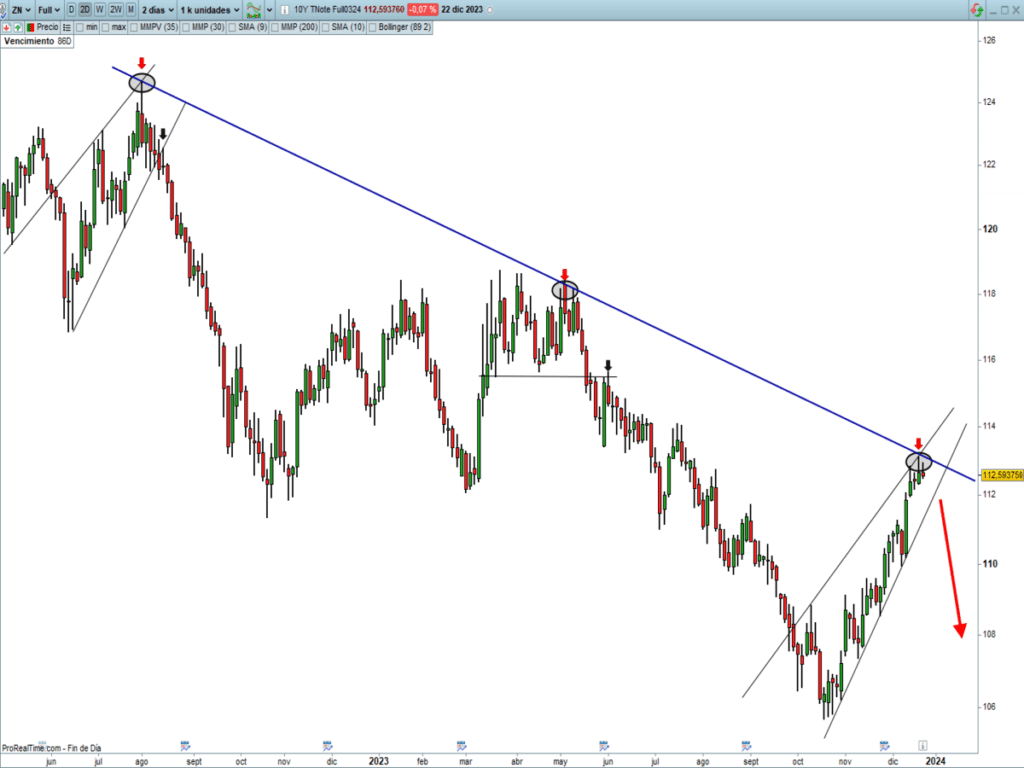

MERCADO DE RENTA FIJA

Consideramos que los inversores han comprando el relato de bajadas de tipos de interés por parte de los bancos centrales de forma muy apresurada, pensando que será el último tren para subirse en unos tipos relativamente altos. Pensamos que todavía la inflación puede repuntar en los próximos meses y estacionalmente, una corrección de los precios (subida de tipo de interés de la deuda), sería lo más probable. Correr detrás de los precios de cualquier activo, suele ser una mala decisión de inversión.

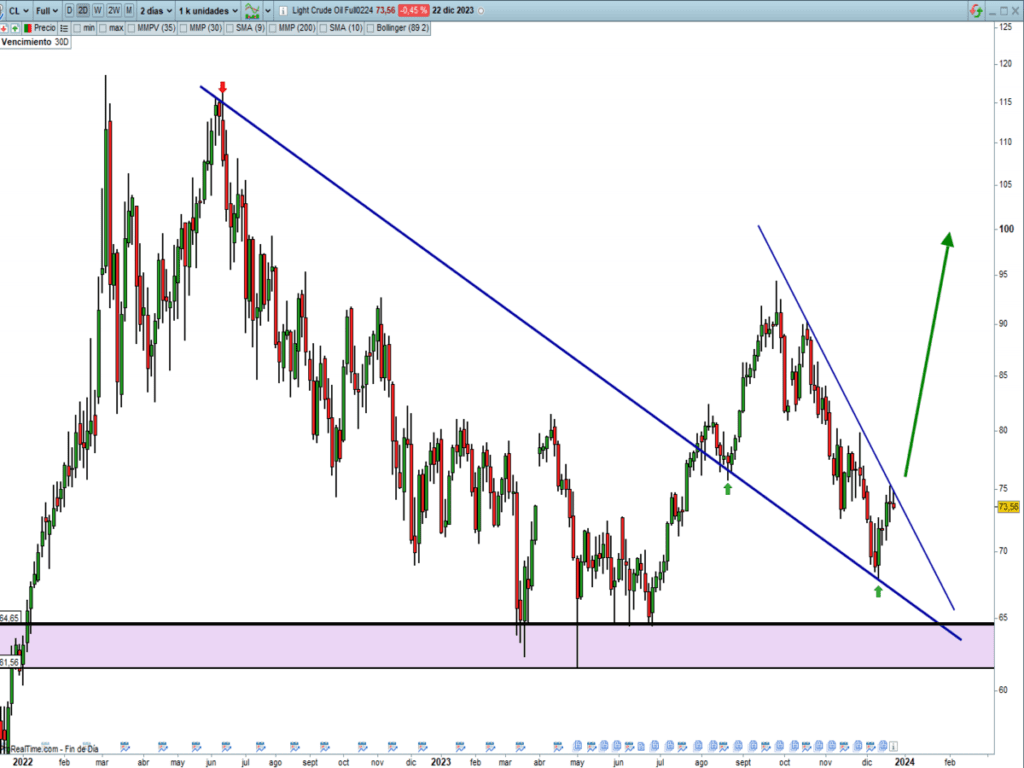

MERCADO DE MATERIAS PRIMAS

Estacionalmente, comienza la mejor época en el desempeño de las materias primas durante todo el año. La acumulación de posiciones en los últimos meses por los grandes jugadores de mercado nos hace pensar que la inflación todavía dará batalla. El PETRÓLEO está dando señales de giro al alza que podría poner nervioso a la mayoría de participantes del mercado, por pensar que las bajadas de tipos son inminente aparejada de una inflación controlada y niveles deseables (por debajo del 2%). ¿Un bonito sueño se convertirá en pesadilla?

Quedan sólo unos pocos días para finalizar el año y suele ser de bajo volumen con movimientos limitados de las cotizaciones.

En esta fase de la Navidad, presumiblemente no asistiremos a bruscos movimientos del mercado, por lo que se podría decir que para este año el “pescado estaría todo vendido”.

Si bien, el comienzo de año 2024, tiene muchas papeletas de que se presente, muy distinto, a como hemos acabado. ¿Tempestad después de la dulce calma/complacencia en los mercados? Veremos.

“La clave del éxito, es el fracaso”, Michael Jordan.

¡Un saludo a todos y mucha suerte en las inversiones ¡