Con este nuevo artículo damos la bienvenida al nuevo año 2024 que se presenta interesante y volátil, más quizás que el 2023 que acabamos de dejar atrás, y promete venir cargado de oportunidades de inversión con un binomio rentabilidad-riesgo atractivo que debemos aprovechar.

La realidad es que no sabremos lo que nos deparará los diferentes activos que analizamos en este 2024 que recién comienza (renta variable, renta fija, materias primas, volatilidad…), pero después más de un año y medio redactando la narrativa/relato de lo que puede suceder en los mercados en base a la información que manejamos, el mercado nos ha demostrado que el PRICE ACTION debe ser nuestra principal guía a la hora de tomar decisiones de inversión más eficientes independientemente de una situación macro que debe ser estudiada con detalle.

La realidad es que las dinámicas del mercado generan estados de sentimiento entre los inversores que oscilan entre la ambición extrema y el pánico, entre la alegría inversora y el miedo. Son esos momentos donde se encuentran la máxima oportunidad financiera a la hora de invertir.

Cuando la evolución del mercado es extrema por positiva o negativa, los inversores reaccionan y sus decisiones de inversión retroalimentan el comportamiento de las bolsas al alza o a la baja, de manera más sonada cuanto mayor sea el sentimiento.

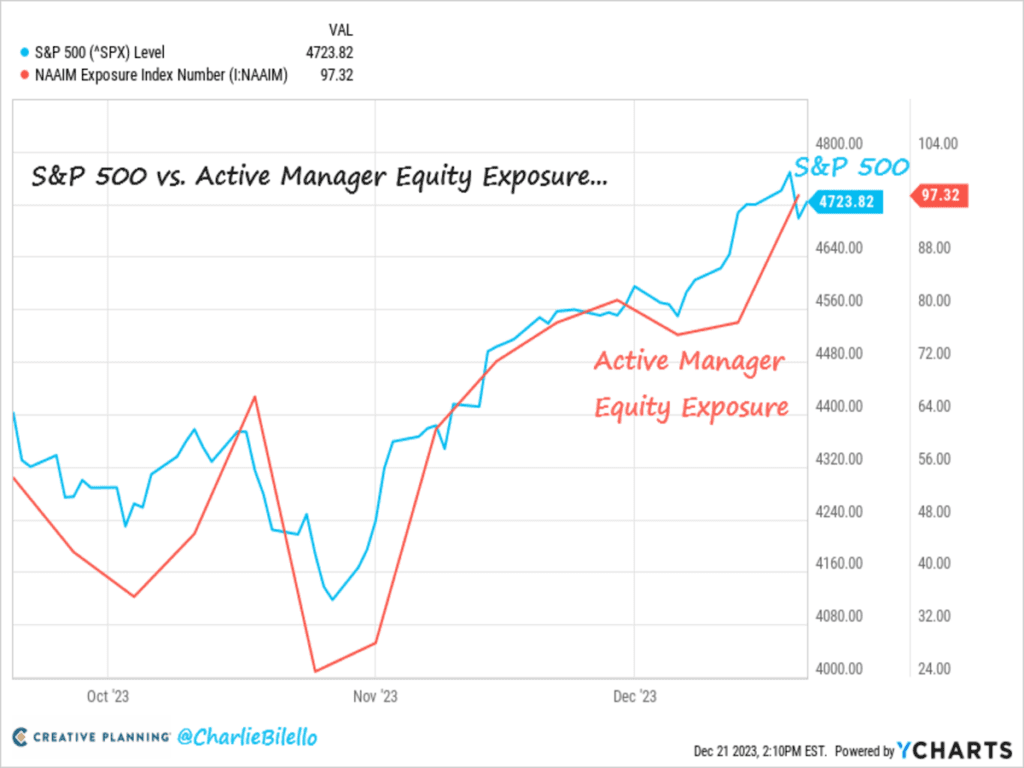

Muestra de ello, los gestores de activos tenían menos de un 25% de exposición a la renta variable a finales de octubre, cuando el S&P 500 estaba en 4.100 puntos. Hoy, su exposición a la renta variable se ha disparado hasta el 97%, con el S&P500 por encima de los 4.700 puntos.

Nuestra experiencia nos dice que cuando tanto los inversores particulares como los gestores de fondos están tan ampliamente invertidos (“Completo: Todo el mundo a bordo”), las posibilidades de que el mercado pueda continuar al alza en el corto plazo están muy limitadas. Los grandes jugadores del mercado han logrado que las cotizaciones se hayan mantenido al alza en el cierre de año, a la espera de un nuevo año bursátil electoral en Estados Unidos.

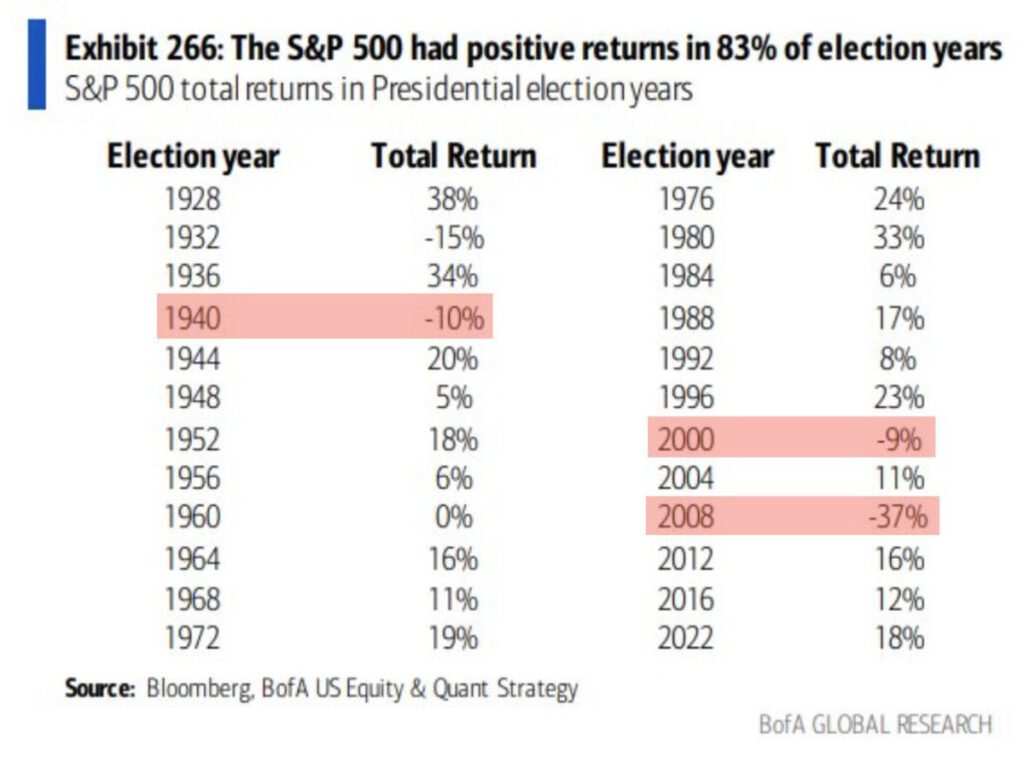

Lo habitual en un año de elecciones en EE.UU. y atendiendo al comportamiento histórico del mercado en esos años, suele tener un sesgo alcista.

Desde el año 1928, el S&P500 ha evolucionado positivamente en el 83% de los años de elecciones presidenciales (20 de 24), una observación estadística a considerar, pero no un mensaje para grabar a fuego ya que el otro 17% se generaron pérdidas y fueron muy abultadas.

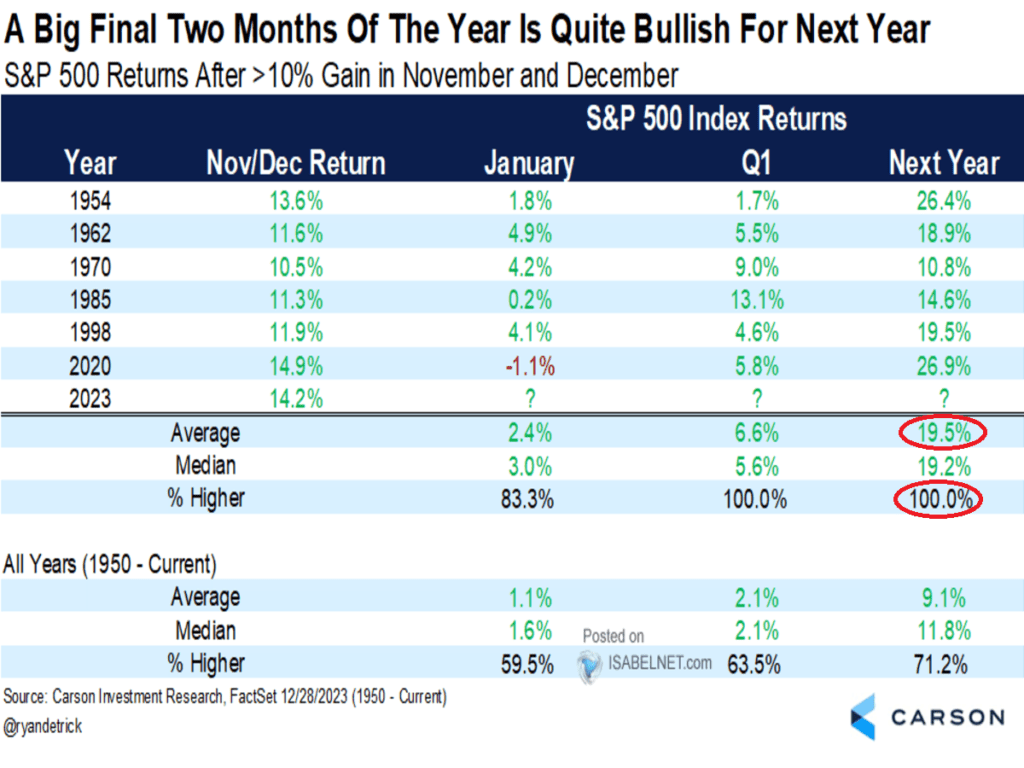

Con las elecciones en el horizonte y después de un final de año apoteósico en los mercados, estadísticamente el 2024 se puede presente realmente esperanzador para los intereses de los inversores. Cuando el S&P500 registra una ganancia de más de 10% en noviembre y diciembre (2023), tiende a tener un desempeño sólido en el primer trimestre y los 12 meses siguientes (en el 100% de los casos registrados), con un aumento promedio del 19,5% observado desde 1.950.

Si bien, la estadística de lo sucedido en los mercados es una información valiosa, no debemos olvidar el contexto económico que nos encontramos y que podría ser esta vez, la excepción que confirmara la regla. En este sentido, los finales de ciclos de alzas de tipos y sobre todo los inicios de bajadas de tipos en los últimos 30 años han coincidido o sido provocados por eventos mayoritariamente macro, aunque también de mercados.

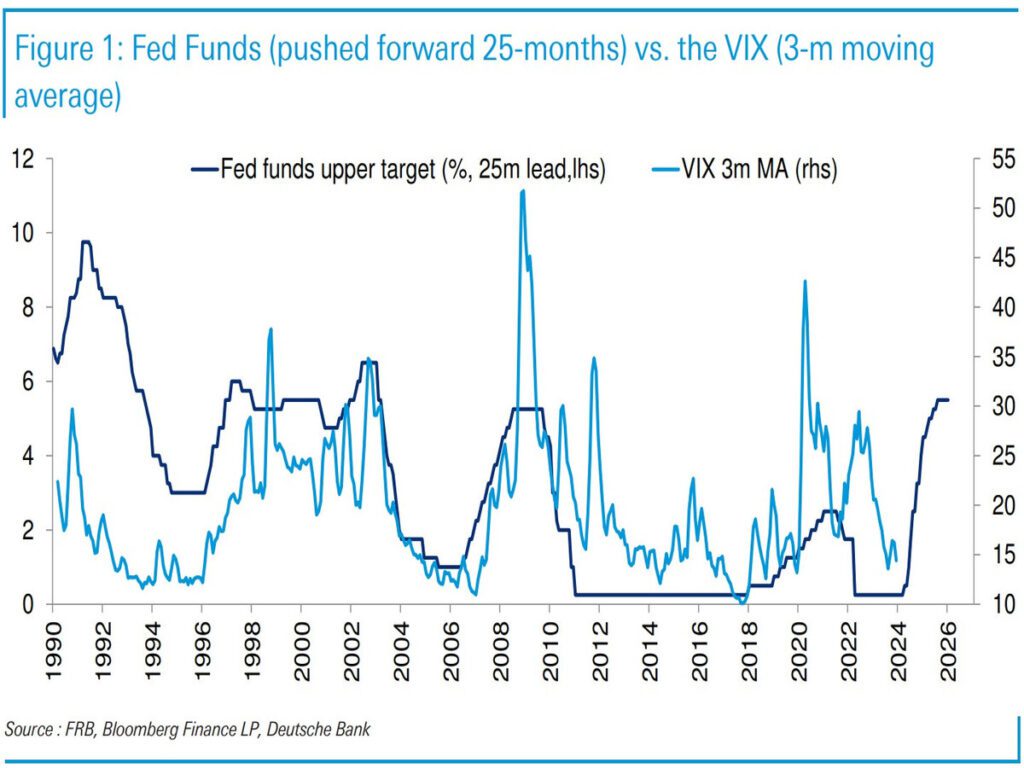

Suponiendo que esta correlación de hechos se reproduce en el futuro y considerando que la FED comenzará a bajar tipos en 2024, es de esperar que se produzcan eventos de volatilidad durante este año 2024.

La volatilidad se encuentra en niveles mínimos desde el año 2020 y teniendo en cuenta la coyuntura técnica del VIX y el estado general de los mercados (euforia extrema) sugieren la posibilidad de un rebote en el más corto plazo y, por ende, de la posibilidad de una corrección en las cotizaciones próximamente (nuestro escenario base).

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

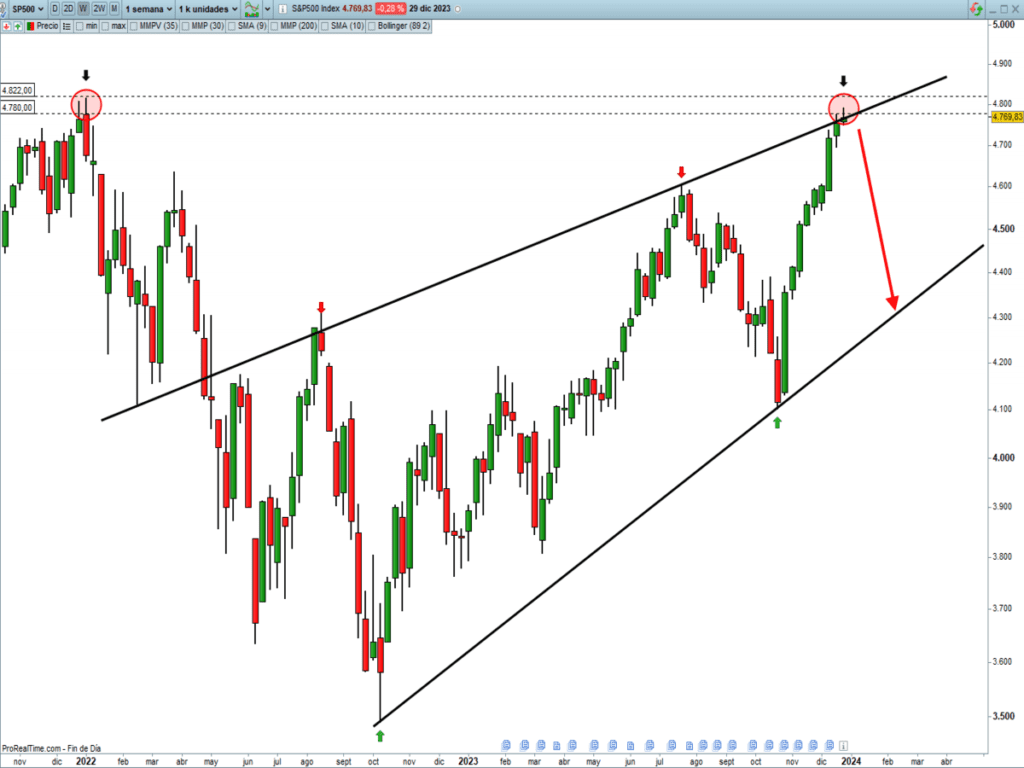

Como ya adelantábamos en nuestro último artículo, los últimos días del año son de poco volumen negociado y con escasa relevancia en los movimientos de las cotizaciones. Mantenemos la idea de que el mercado necesita un descanso/corrección y el comienzo de año puede ser la excusa perfecta para que se pueda desarrollar dicho movimiento a la baja.

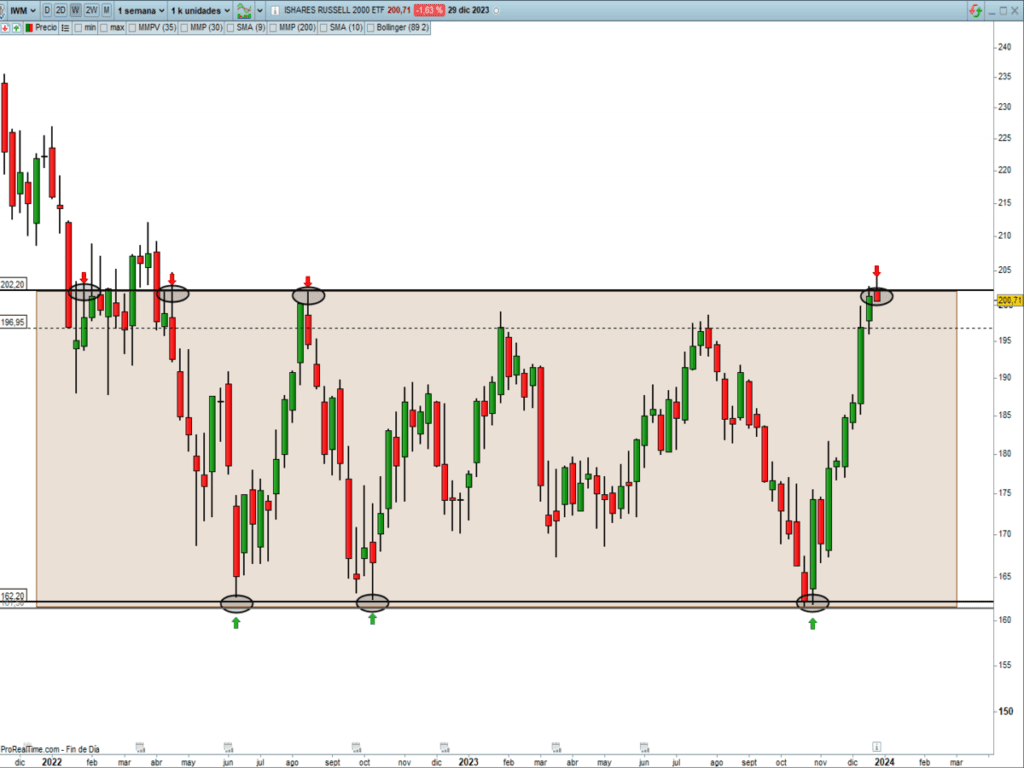

Aunque en el corto plazo, una corrección sería saludable para el mercado, no perdemos la vista a la amplitud de mercado a través del Russell 2000 (índice de pequeñas y medianas compañías de EE.UU.) cuya fortaleza reciente puede estar dando señales de que los índices pueden estar en niveles más altos en los próximos meses. Como se observa en la siguiente gráfica, el precio se ha parado justo en la resistencia formada hace 2 años. ¿Será esta vez la definitiva para ver su ruptura al alza? Veremos.

La gran pregunta ahora es si el Russell 2000 romperá definitivamente este lateral de precios e impulsará a los mercados a cotas más altas. Los datos históricos nos revelan que la situación para las pequeñas y medianas empresas pintan de forma favorable de cara a los próximos meses.

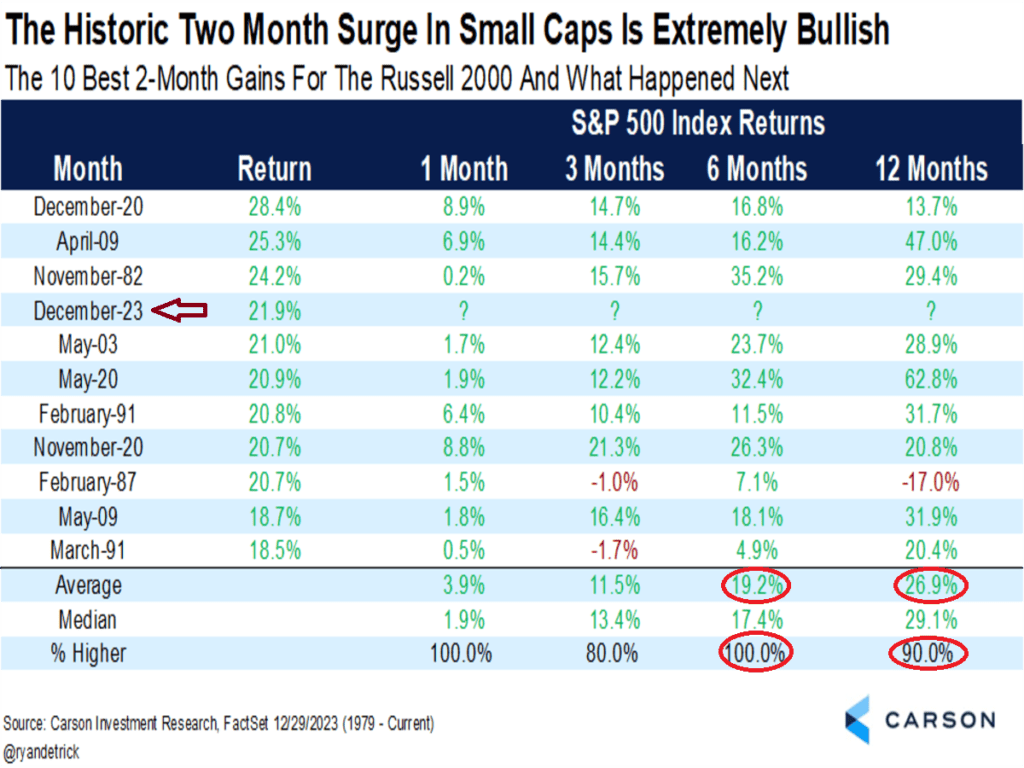

En este sentido, y con los datos en la mano, el Russell 2000 acaba de ganar un 21,9% en los últimos 2 meses, la cuarta mejor ganancia en 2 meses de la historia. Si observamos las 10 mejores ganancias de 2 meses anteriores, un año después las ganancias fueron 9 veces mayores y un 26,9% más en promedio. Y como dato demoledor, en los 6 meses siguientes, en el 100% casos se obtuvieron ganancias con un 19,2% de promedio. #Waitandsee#

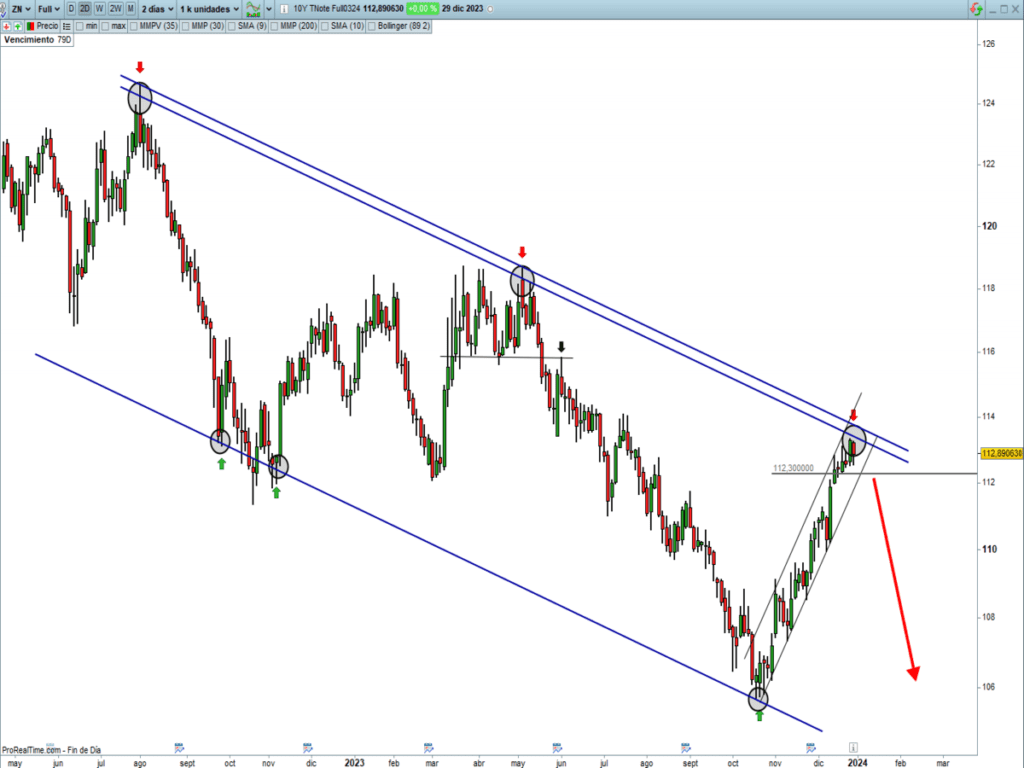

MERCADO DE RENTA FIJA

Sin referencias, el mercado de bonos, no ha sufrido ninguna alteración significativa. Nuestra visión sobre este activo es que los precios deberían corregir (subida de los tipos de interés) en el corto plazo, dada la exageración del movimiento.

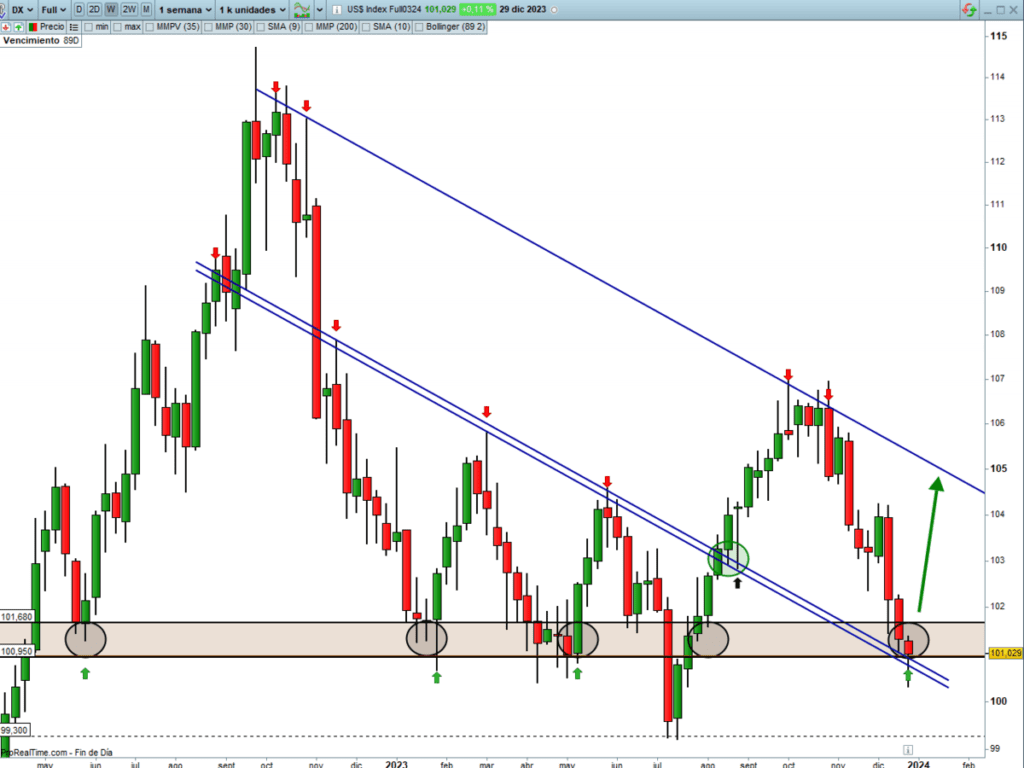

MERCADO DE DIVISAS

Llegó la hora de la verdad al DÓLAR y es el momento de reaccionar al alza, si no quiere que su deterioro técnico sea significativo y se ponga en duda su fortaleza. La semana pasada reaccionó al alza al llegar a un soporte de medio plazo importante, lo que todavía da esperanzas de ver un giro y retomar las subidas del billete verde.

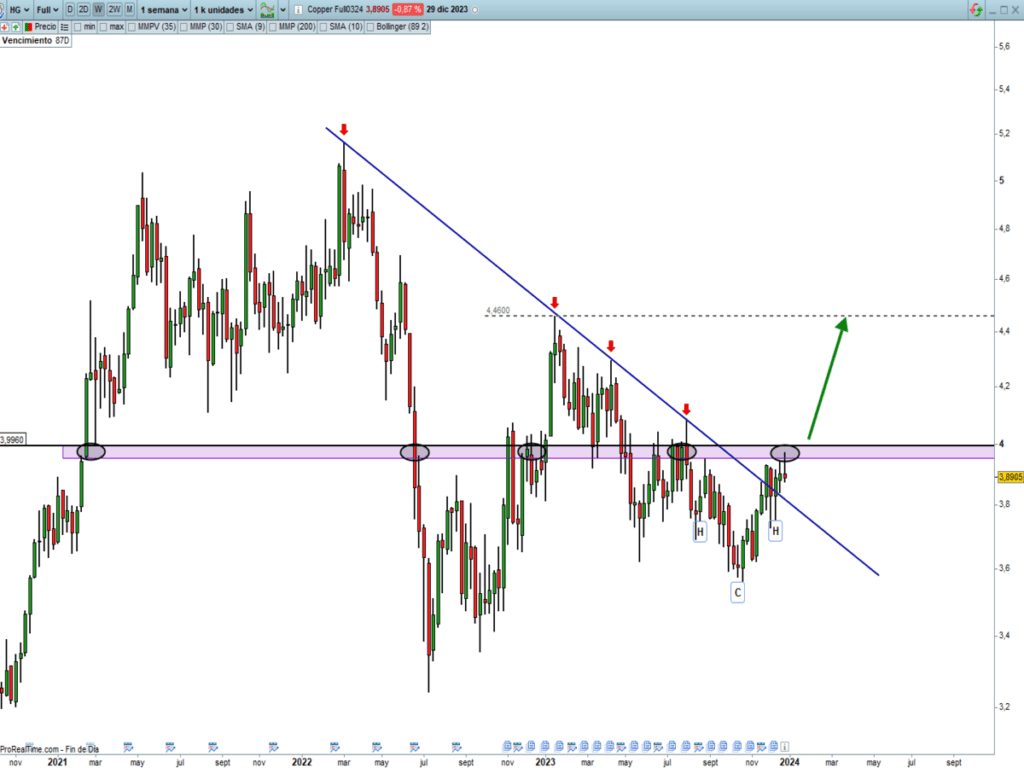

MERCADO DE MATERIAS PRIMAS

A pesar de que la economía China sigue sin dar señales de fortaleza, el Dr. COBRE nos está anticipando de una cierta recuperación a nivel mundial (sector industrial). La confirmación definitiva será cuando se pueda ver una ruptura de los 4 dólares. Es importante destacar, que una re-aceleración del precio de dicho metal podría tener implicaciones inflacionarias. A modo de recordatorio, estacionalmente, empieza el mejor período para las materias primas.

Como comentamos al inicio de este artículo, damos el pistoletazo a un nuevo año cargado de mucha ilusión y con la lección aprendida, donde preferiremos los datos (Price Action) a los relatos (macro) a la hora de tomar decisiones de inversión.

Como gran NOVEDAD, y de cara a este año 2024, iremos publicando ideas de inversión (no serán recomendación de inversión), donde llevaremos un seguimiento de las mismas semanalmente (precio de entrada, salida, ajuste de stop…) y mensualmente expondremos los resultados de las operaciones publicadas. Así nosotros pondremos los datos y vuestras serán las conclusiones.

Nuestros clientes nos exigen lo mejor y nuestra dedicación y esfuerzo se centraran exclusivamente en encontrar oportunidades de inversión que se puedan monetizar (dinero al bolsillo).

“Tus problemas no sólo te hacen crecer, también revelan lo que eres CAPAZ de lograr”, Rafael Vídac.

El equipo de Vulcano Global Investments os desea un ¡¡¡Feliz Año Nuevo 2024!!!

¡Un saludo a todos y mucha suerte en las inversiones ¡