Continuamos defendiendo la misma previsión para el IPC que venimos exponiendo en los últimos meses. Existe el riesgo, no sólo de que los niveles por debajo del 3% NO sea una realidad en el corto plazo, sino también consideramos que un repunte ligeramente es plausible. El efecto base, la evolución del precio del sector servicios, presiones salariales, etc… son factores de peso que pueden provocar sorpresas en el IPC y, por consiguiente, de tipos de interés al alza “higher for longer”, al menos, en el corto plazo (meses).

En los mercados financieros, los consensos unánimes sobre lo que va a hacer un determinado activo suelen ser muy peligrosos, dado que cuando dichas previsiones no van en la misma dirección de lo inicialmente previsto, suelen provocar reacciones bruscas en el precio (en sentido contrario).

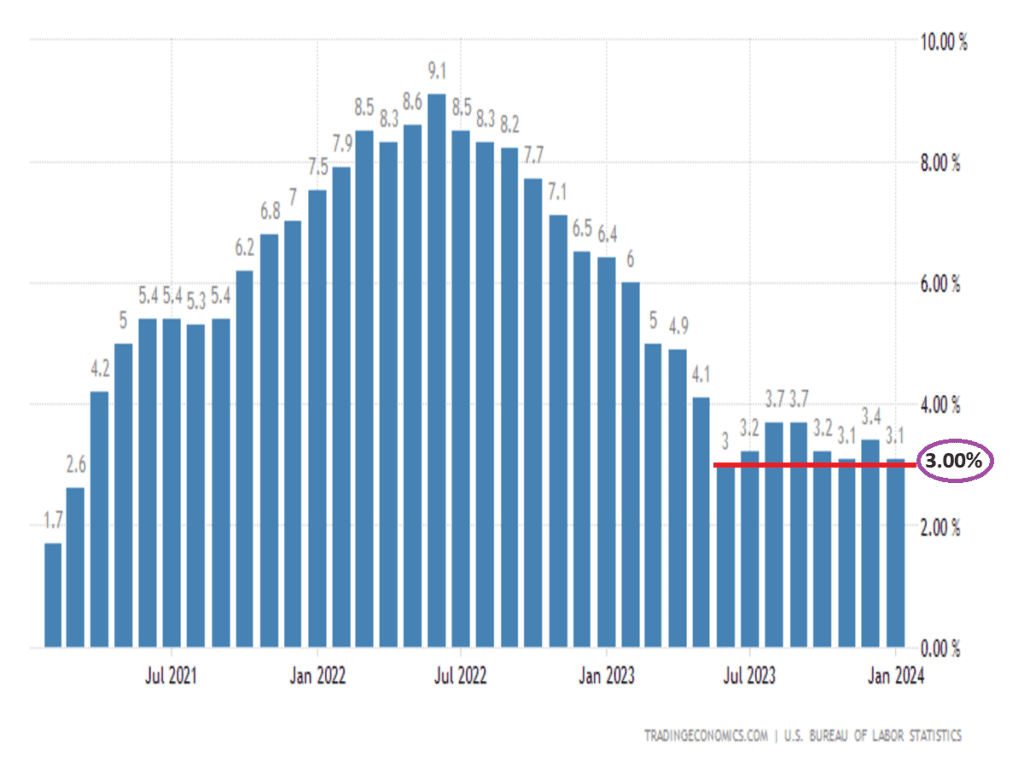

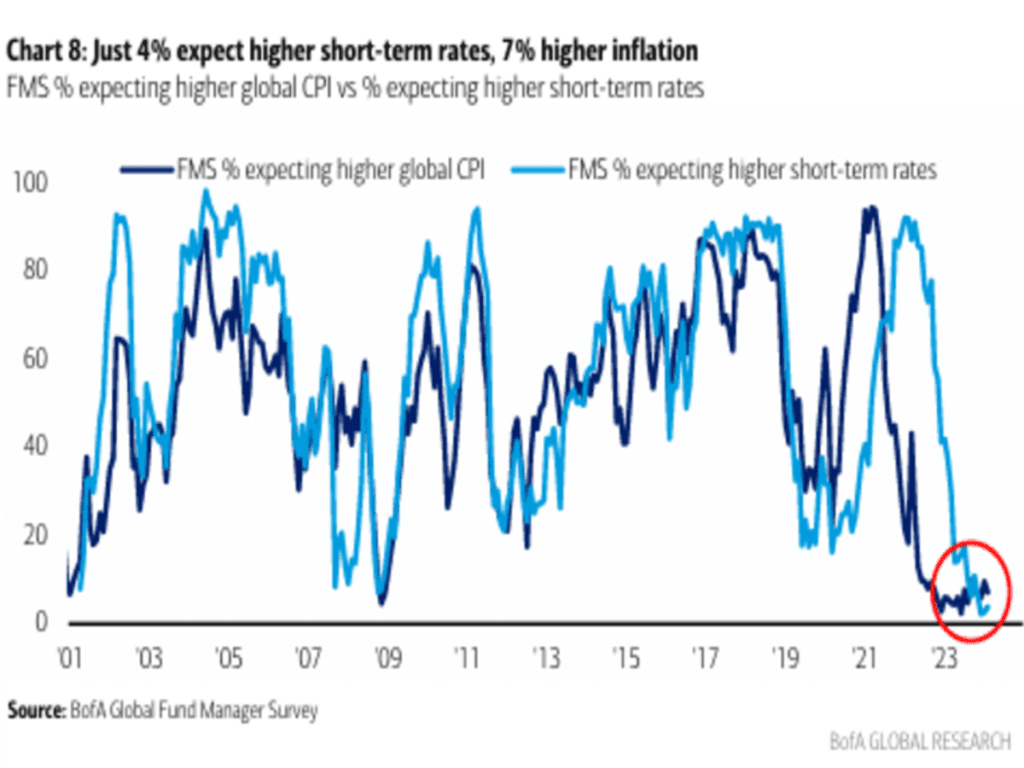

Tal es así, que el consenso está unánimemente inclinado a esperar que la inflación continuará cayendo (el 77%, según la última encuesta del BofA) y que la Reserva Federal bajará pronto los tipos de interés (el 90%). Los datos de esta semana del IPC y el PPI, han frenado dicha euforia de final de año. En un principio, el mercado descontó en marzo, ahora ya está pensando en junio o julio de este año. ¿Tendrá impacto negativo en el mercado de acciones próximamente? Consideramos que sería el escenario más probable.

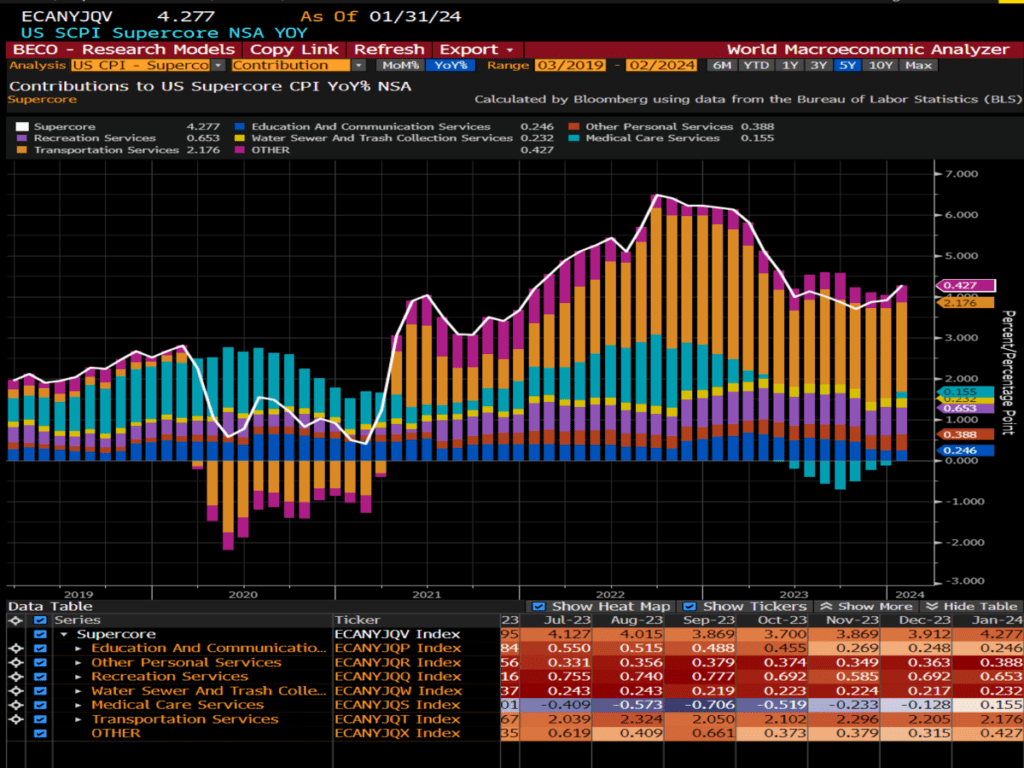

Lo preocupante y que nadie está teniendo en cuenta es la reaceleración de la Inflación Supercore de Estados Unidos en los últimos meses. Dicho indicador, muy seguido por la Reserva Federal, comprende el precio de los servicios, como peluquerías, abogados o fontanería, excluyendo la energía y vivienda. Este es un dato que trata de diagnosticar el ritmo de la inflación, la salud actual y futura de la economía estadounidense. Tocó fondo en octubre de 2023 en 3,70% y se ha girado al alza a niveles de 4,277% en el último dato de enero, como se refleja en la siguiente tabla. ¿Inflación pegajosa?

En este punto, es importante aclarar que nuestro escenario base para los próximos meses, no es que el IPC suba con fuerza al alza, pero si consideramos que va a resultar difícil que continúe a la baja en el corto plazo, lo que retrasará el momento en que la inflación se dirija hacia la zona objetivo de la Reserva Federal del 2%. Postergando así la decisión de que la Reserva Federal de bajar tipos.

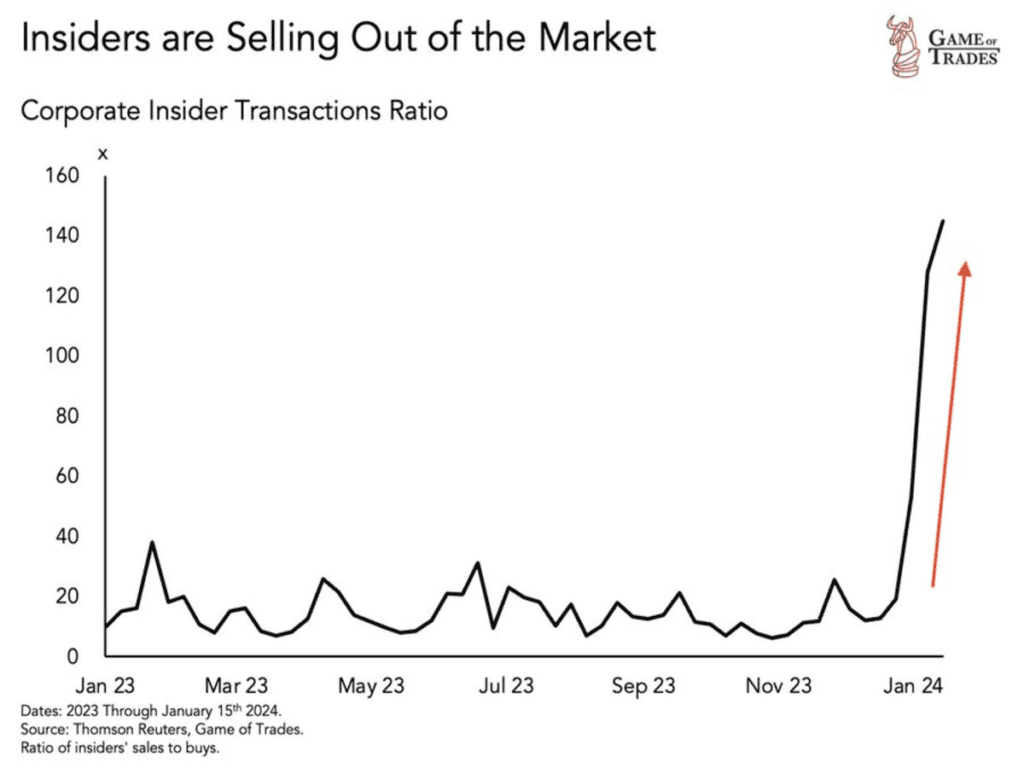

En otro orden cosas, los insiders o personas de la alta dirección de las compañías que manejan información privilegiada han disparado vertiginosamente las ventas de sus propias acciones en el comienzo de este año. No suele ser un buen indicador de mercado, pero si es bastante llamativo como para prestarle atención.

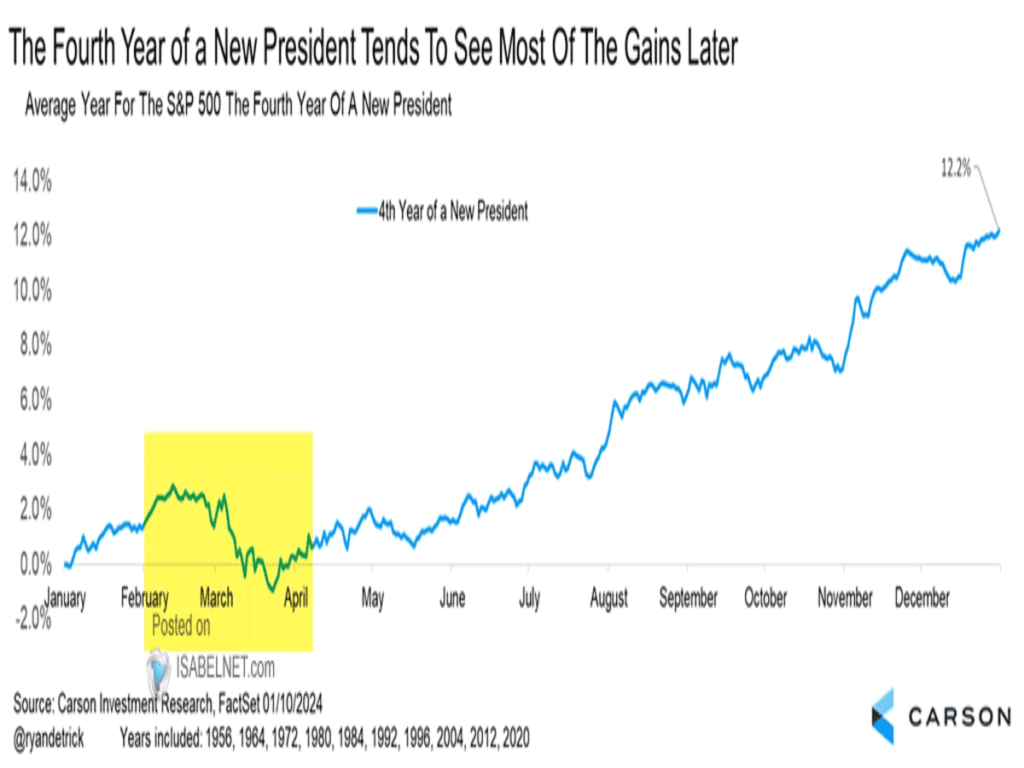

Dicho movimiento se produce justamente en la antesala de una estacionalidad bursátil poco atractiva para los inversores, especialmente en el cuarto año presidencial de los Estados Unidos. ¿Casualidad o causalidad?

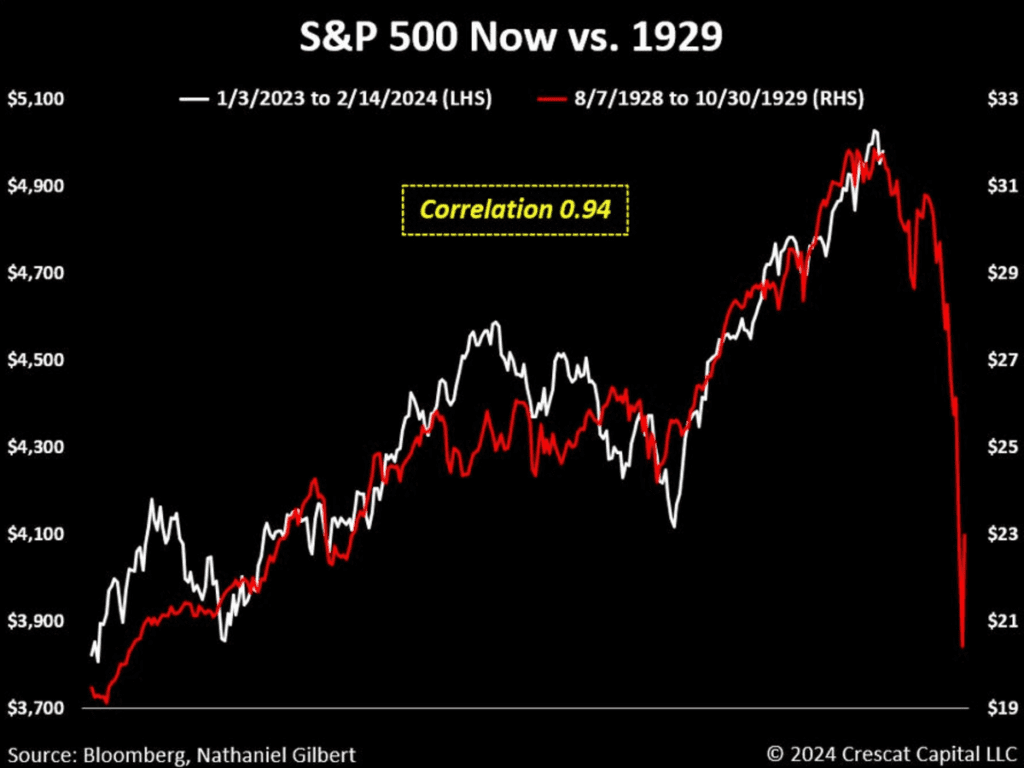

Como dato viral de la semana en redes sociales, nos gustaría compartir una correlación (0.94, casi perfecta) tan indeseable como IMPROBABLE entre la evolución del mercado actual y el de los años´20 hasta que se alcanzó el punto máximo y previo al gran crash de 1929. Dicha comparativa surge por el “posible efecto burbuja” de algunos de los activos que forman los índices.

Como llevábamos meses comentando, la potencia de los programas de estímulo fiscal y monetario (liquidez a raudales) está retrasando cualquier posibilidad de recesión, al menos en el corto plazo (primera parte del año).

Aunque existen numerosos testigos que alertan del peligro a la vuelta de la esquina, lo cierto es que, de momento, la economía se resiste y continúa proporcionando motivos a los expertos para posponer la debilidad económica esperada y techo definitivo de las bolsas al menos hasta pasadas las elecciones.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

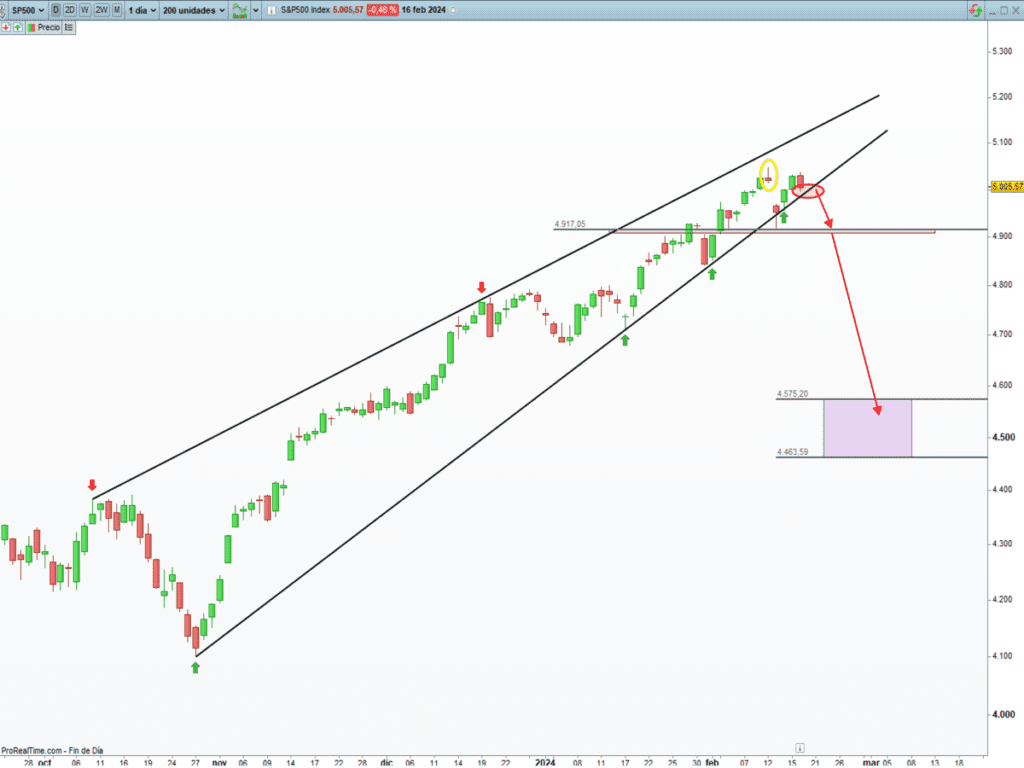

El avance vertical de las bolsas es insostenible en el tiempo, por lo que es necesario un proceso de consolidación y corrección de excesos vivido en los últimos meses. Una corrección que, si no se profundiza mucho, en el fondo, podría fortalecer la configuración técnica de las bolsas.

El comportamiento técnico del viernes, posible figura de vuelta junto a la vela de indefinición del lunes, sugiere que los máximos alcanzados, pueden ser el techo del tramo.

Además de un rango estrecho y contractivo, en forma de cuña alcista con implicaciones bajistas, así como las fuertes divergencias bajistas presentes en gráficos diarios y la sobrecompra visible en escala semanal, continúan sugiriendo prudencia, en el corto plazo.

¿Y ahora qué? Pensamos que para dar comienzo a una corrección de cierta relevancia se debe producir 2 acontecimientos: 1) Ruptura por debajo de la cuña (línea inferior negra) 2) Ruptura del nivel de 4.920 puntos del S&P500 en cierre diario. Hemos subido el nivel de control dada la consolidación del precio.

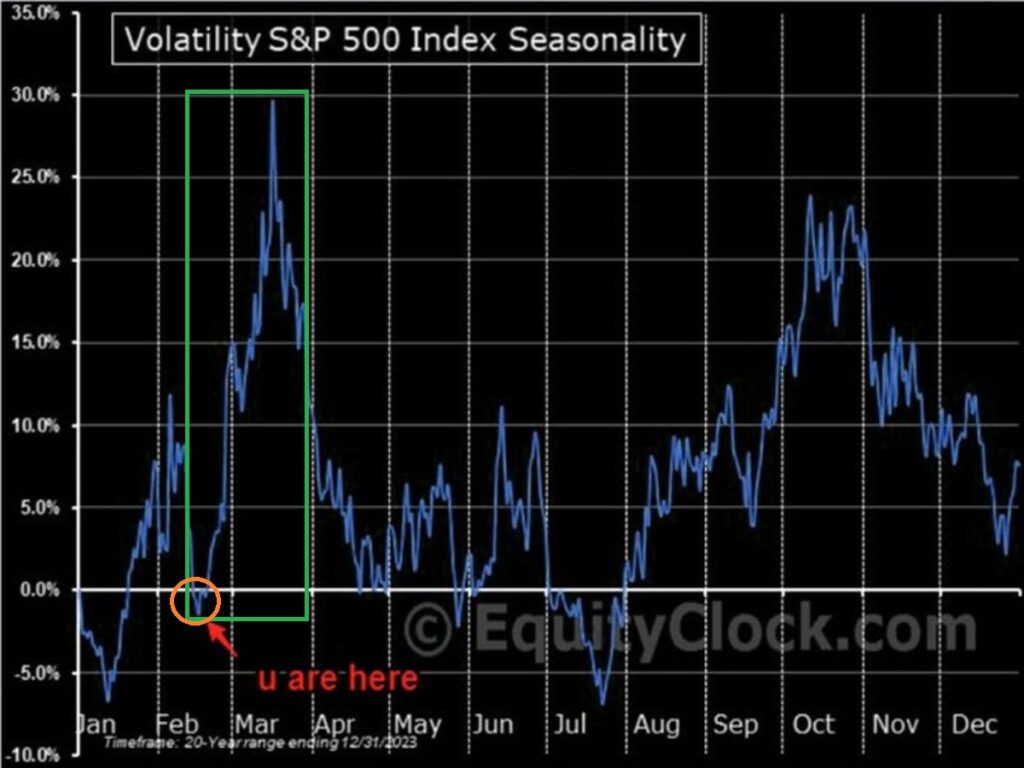

Todo encajaría con una estacionalidad favorable a ver repuntes de la volatilidad – VIX – en las próximas semanas, previsiblemente hasta mediados de marzo.

Si ampliamos el horizonte temporal a los próximos meses de 2024, considerando la posición del mercado en el ciclo del año electoral, así como su comportamiento habitual en años de elecciones o la predisposición de las autoridades para apuntalar y mantener a los mercados financieros estables, es conveniente contemplar la posibilidad de que el mercado proceda a rotar entre sectores y evitar, de momento, el inicio de un mercado bajista. ¡Qué llegará!

Una rotación que consistiría en reducir exposición a las grandes tecnológicas y demás activos que han sido beneficiados por la racha alcista de las últimas semanas y aumento de exposición a sectores más castigados, con mejores valoraciones y menor riesgo, especialmente en pequeñas y medianas compañías.

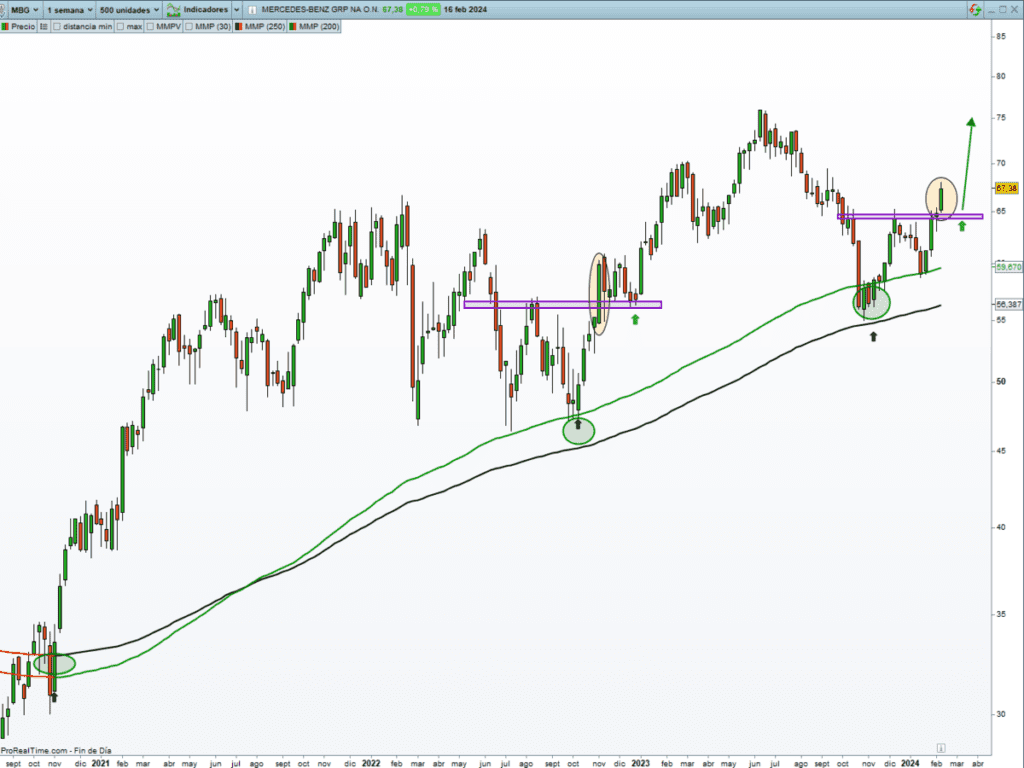

¡¡NOVEDAD!!!

Esta semana, os traemos esta idea de inversión (no es una recomendación de compra).

Se trata de la compañía: Mercedes-Benz Group AG (MBG)

DESCRIPCIÓN DE LA COMPAÑÍA:

Mercedes-Benz Group AG se fundó en 1.886 y tiene su sede en Stuttgart, Alemania. Es una compañía automovilística que desarrolla, fabrica y venta de coches de lujo.

PARÁMETROS FINANCIEROS:

Capitalización Bursátil: 70,22 B Eur Ventas: 3% (CAGR 10a)

Precio Entrada: 67,38 Eur Margen Operativo: 10% (CAGR 10a)

Precio 52 Últimas Semanas: 55,08 – 76,10 Eur BPA: 12% (CAGR 10a)

Beta: 1,31 // Deuda Neta: Sin deuda (-1,18x) // FCF (2023): 9.170 millones de Eur // Dividendo anual: 5,20 Eur (7,78%)

ANÁLISIS TÉCNICO – CUANTITATIVO:

MERCADO DE RENTA FIJA

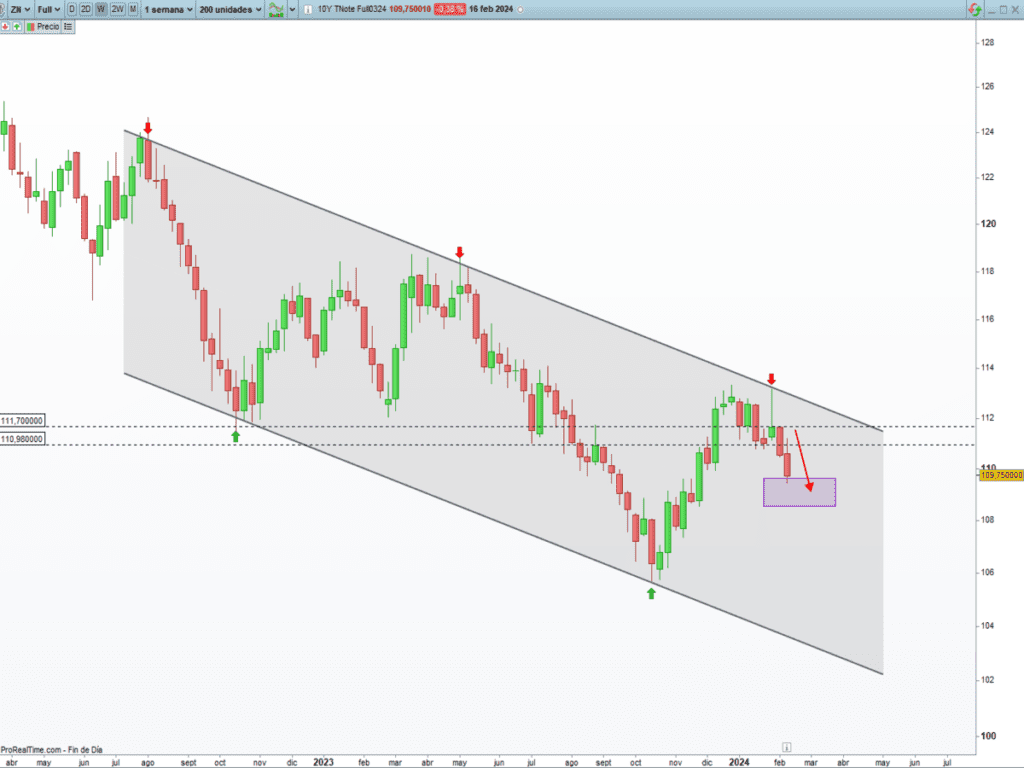

Los tipos de interés se acercan sigilosamente al rango de 4,40-4,50% propuesto hace unos meses donde la paciencia tiene su recompensa. ¿Y ahora qué? Seguimos pensando que los tipos pudieran tener una subida adicional. No obstante, a partir de estos niveles comentados, nos encontramos cómodos para construir o aumentar nuestra posición de renta fija pensando en el medio plazo (1-2 años).

En este contexto actual, es bueno recordar que, con el nivel actual de los tipos de interés, el Tesoro americano ya afronta una factura anual de intereses de la deuda superior al BILLÓN de dólares y cualquier alza de los tipos del mercado secundario o retraso en la eventual bajada de los tipos oficiales por parte de la Reserva Federal agrava el problema y aumenta la probabilidad de que la Reserva Federal tenga que crear más liquidez para monetizar más deuda. Si fuera así, los efectos en el crecimiento de la economía del país, en el medio plazo, pueden ser desastrosos.

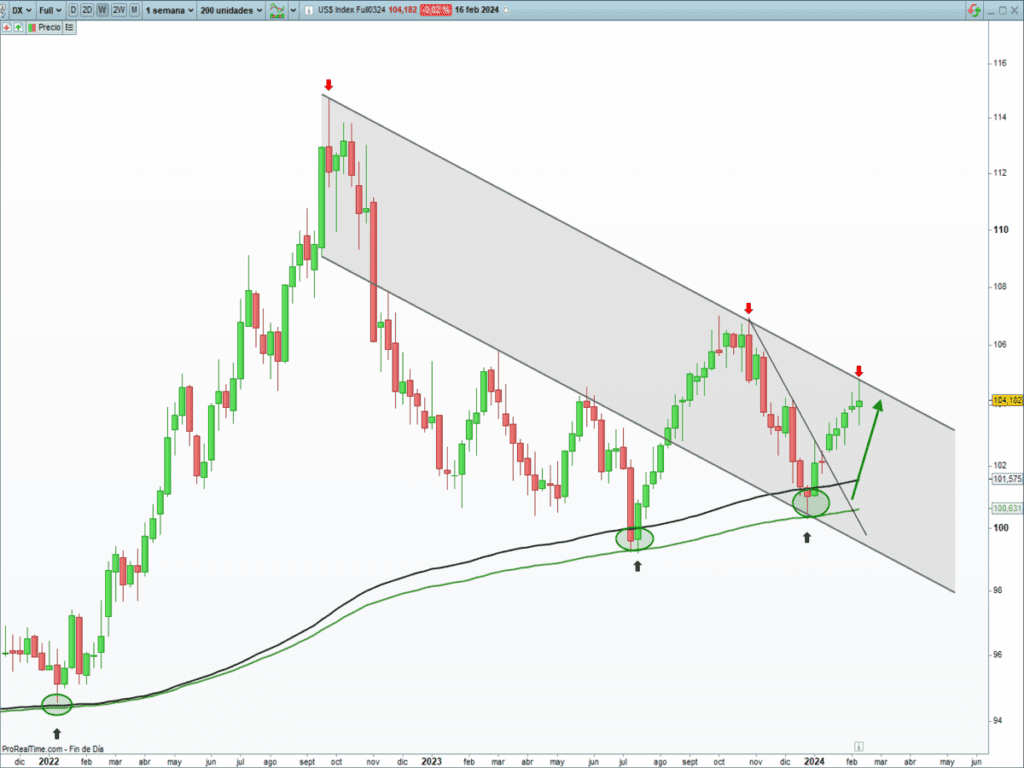

MERCADO DE DIVISAS

Tal y como comentamos, el DÓLAR tiene un hueso duro de roer, en el nivel de 104, donde pasa la línea de tendencia bajista desde el 2022. Tendremos que, observar su comportamiento en esa zona, difícil de romper a la primera vez. Aunque seguimos trabajando la idea, que la ruptura al alza, es nuestro escenario más probable, próximamente.

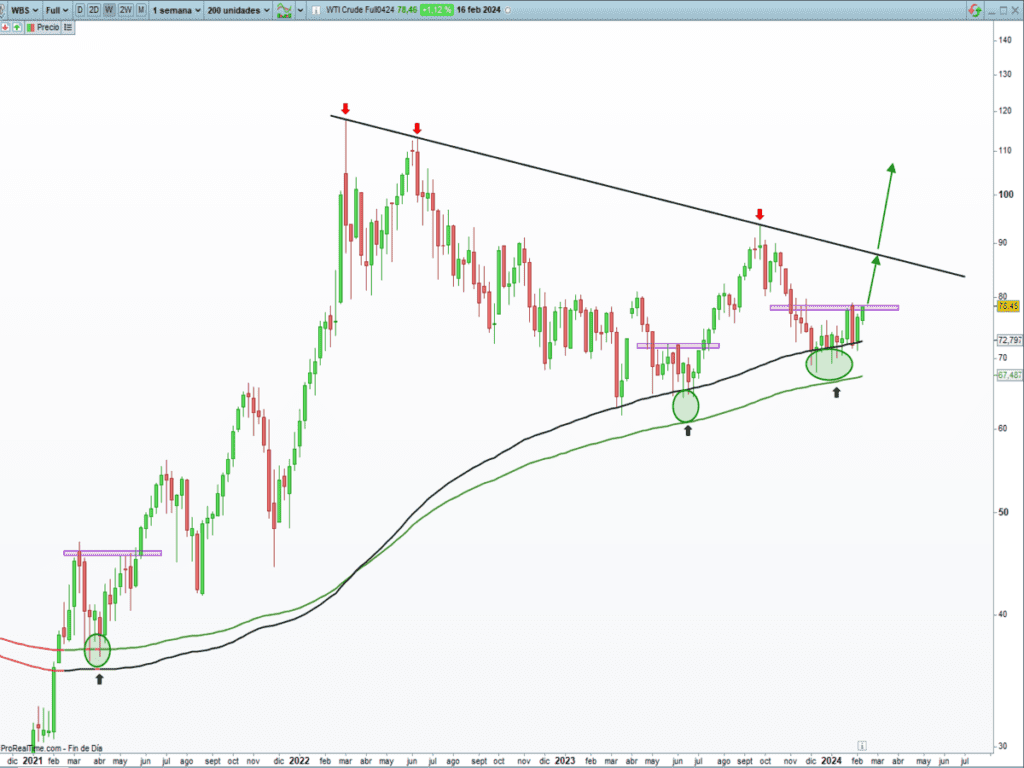

MERCADO DE MATERIAS PRIMAS

Con respecto a la evolución del PETRÓLEO, observamos una acumulación de compra masiva en niveles de 70-75 dólares. Una ruptura al alza del nivel de 80 dólares, podría ser el pistoletazo de salida en busca de cotas mayores. ¿Presiones inflacionistas a la vista? Veremos.

Los mercados suben de manera inercial, pero van dejando huellas técnicas de agotamiento, de falta de acompañamiento y de confirmación, así como numerosos indicadores se encuentran en zonas típicamente asociadas con techos de mercados, aunque sólo sea de forma temporal.

La euforia está creando una cómoda complacencia de que todo vale, y la necesidad imperiosa de subirse al carro de la renta variable a toda costa. Cuando los inversores, de todo tipo, han mostrado semejante complacencia frente al mercado en los últimos años, el mercado ha terminado llevándoles la contraria a todos (opinión contraria).

Cada semana, se está volviendo más impopular dado el FOMO – fear of missing out – reinante, nuestra visión de ver una corrección de cierto calado, al menos a niveles de 4.400 – 4.600 del S&P500. Sin embargo, nos aislamos del ruido, y mantenemos nuestra postura intacta de NO CORRER DETRÁS DEL MERCADO, donde consideramos que dichas caídas serían saludables, de cara al resto del año.

«La actitud es una pequeña cosa que hace una gran diferencia”, Winston Churchill.

¡Un saludo a todos y mucha suerte en las inversiones ¡