La fuerte subida de las bolsas y mejora radical de las condiciones financieras de los últimos meses combinadas con la euforia inversora, son factores de carácter inflacionista (efecto riqueza) que Jerome Powell, presidente de la Reserva Federal, debería tratar de relajar esta semana en la reunión del FOMC, para facilitar su objetivo de reducir la tasa de inflación hacia el 2%.

Muchos factores alertan que ver niveles del 2 % en la inflación durante la primera parte del año, es ciencia ficción. Existen muchos motivos y de diferente índole que confirman dicha tesis, como puede ser el efecto base adverso hasta el verano, expectativas moviéndose al alza, inflación «super core» al alza, subidas en precios pagados de los índices de actividad económica ISM, encuesta entre pequeños empresarios indicando subidas de precios y también alzas salariales, inflación salarial en niveles altos (4%-5%) o cadenas de suministro. Además de la comentada subida de las cotizaciones.

No cabe duda que Jerome Powell tiene las peores cartas de la partida y no mover tipos, confirmar el vencimiento definitivo del programa de liquidez bancaria -BTFP- o lanzar un mensaje algo más duro o «hawkish» posponiendo el pivot para la recta final de año, sería más que suficiente para relajar el entusiasmo inversor y provocar una necesaria corrección y limpieza de posiciones del mercado.

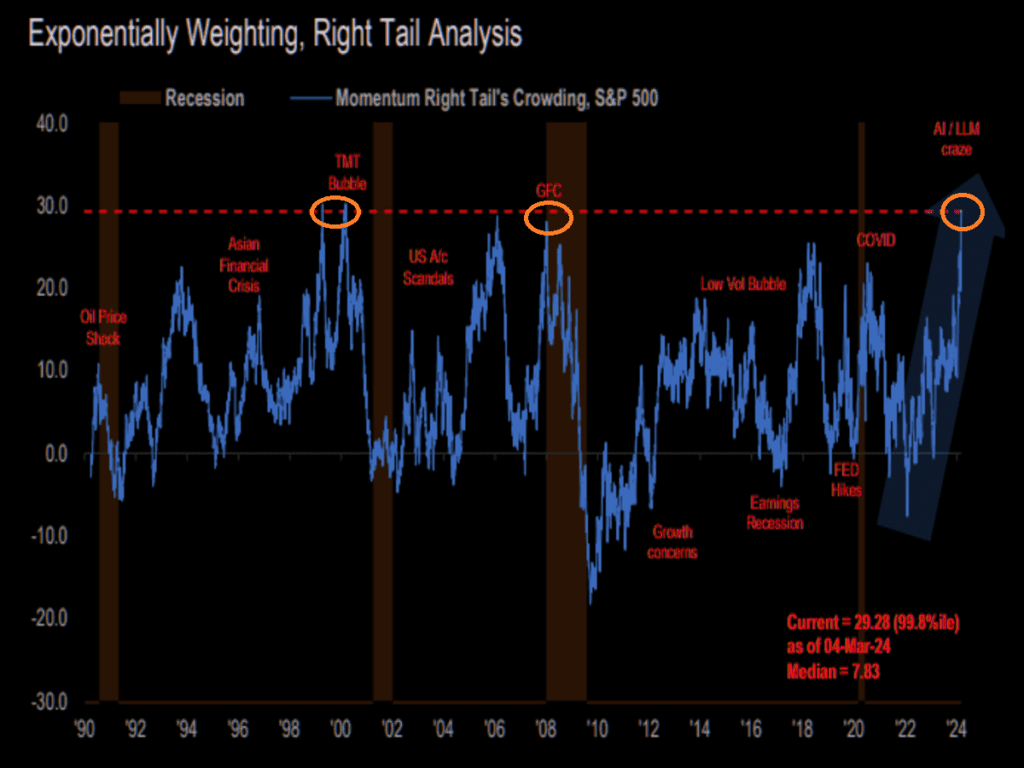

El FOMO de los inversores está provocando un posicionamiento excesivamente complaciente y eufórico, no visto desde la burbuja tecnológica, así como la gran crisis financiera del 2.008.

Mientras los inversores disfrutan de un mundo ideal, sin preocupaciones de ningún tipo y soñando convertirse en los nuevos ricos dada la escalada vertical de las cotizaciones, la economía real muestra cada vez más síntomas de que algo no va bien.

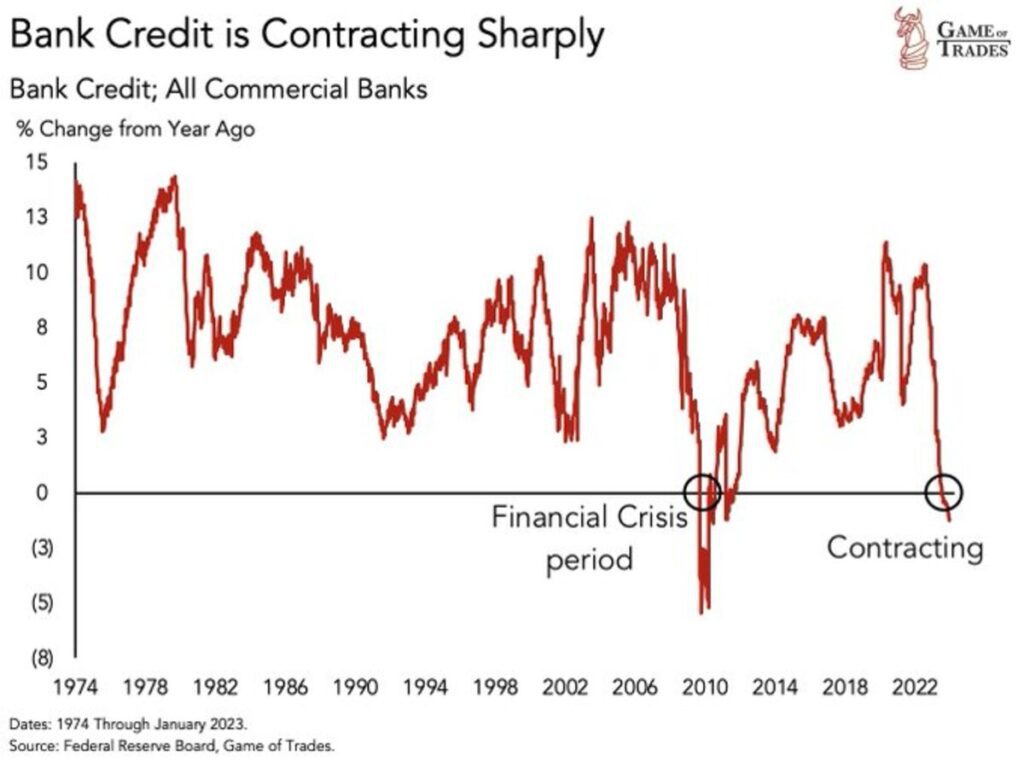

En vista de la baja calidad crediticia de los solicitantes de crédito o de la necesidad de los bancos para elevar los colchones de liquidez y aumentar la prudencia ante un entorno de morosidad creciente, el crédito bancario se está contrayendo, por segunda vez en 50 años. ¿Todo bajo control?

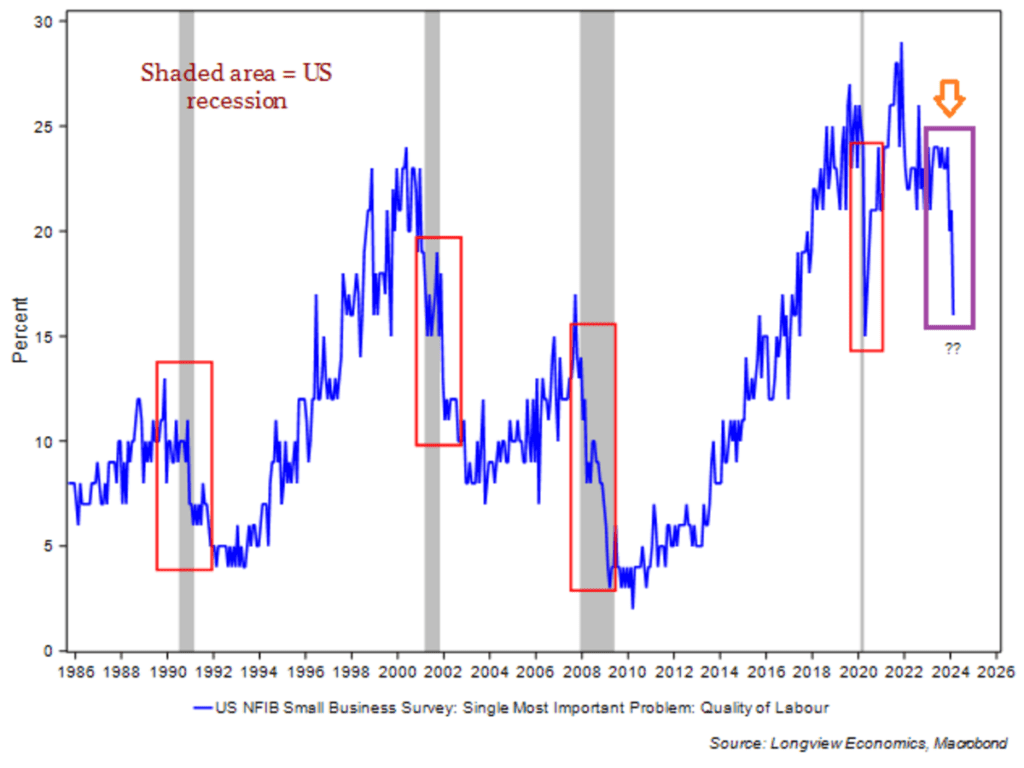

En otro orden de cosas, lo llamativo es que los medios se encargan “intencionadamente” de difundir la resiliencia de la economía americana y en especial, del mercado laboral. ¿Qué hay detrás de esos buenos datos de pleno empleo? La realidad es que la falta de cualificación de los trabajadores o calidad del empleo es uno de los problemas que vienen señalando las empresas desde hace tiempo, también las pequeñas -NFIB- y la imagen de su evolución no es la que suele presentarse en fases de «soft landing», más bien, todo lo contrario. Aviso a navegantes.

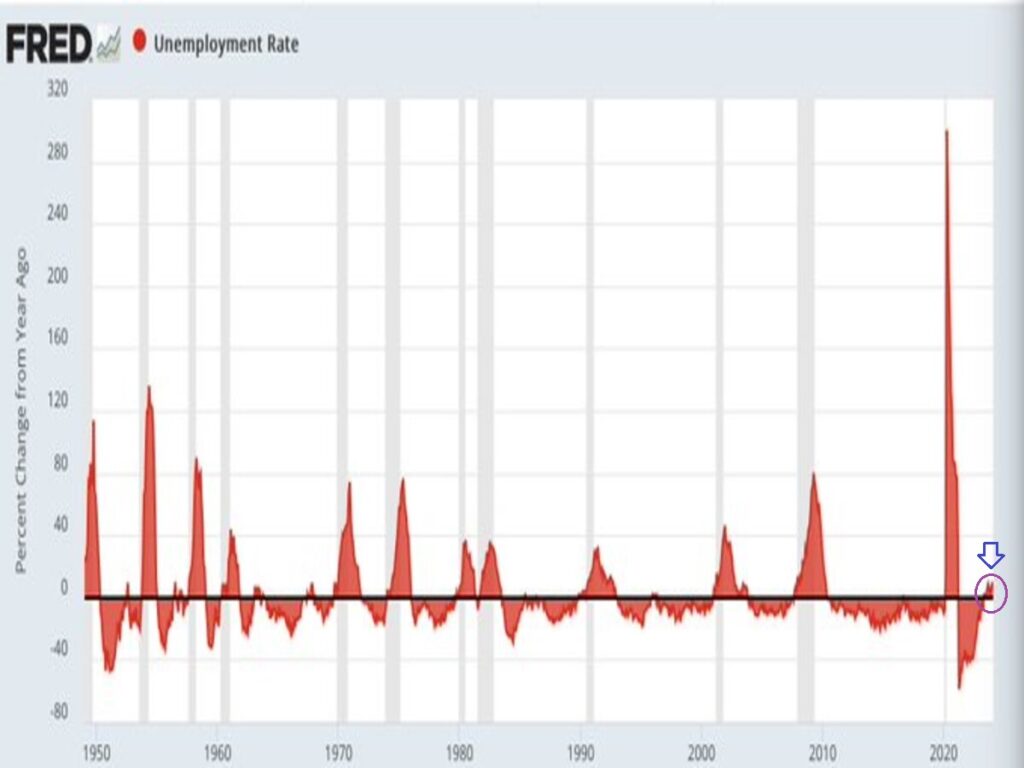

Así, otro de los aspectos que seguimos muy de cerca, es la variación anual del paro, dado que tiene una particular correlación con el inicio de recesiones económicas. No necesariamente tiene que comenzar una recesión de manera simultánea al aumento anual del paro, pero suele hacerlo en fechas próximas.

Si bien, este año podría ser diferente, ya que hay elecciones en Estados Unidos en noviembre y los programas de estímulo de la Reserva Federal, pueden continuar sosteniendo la situación económica artificialmente, aunque no erradicar la probabilidad de que suceda más adelante. Veremos.

Es muy importante recordar, que si bien, es recomendable hacer una lectura adecuada del contexto económico actual y las consecuencias o peligros futuros que pudieran estar gestándose, la realidad es que los mercados pueden convivir en una “irracionalidad” y “desconexión” durante más tiempo de lo deseado, agotando la paciencia de cualquier inversor.

Si bien, a lo largo de los últimos meses, y aunque la visión macroeconómica juega un papel fundamental en nuestra estrategia global, hemos ido dando más peso a la hora de tomar decisiones de inversión, al “Price action” o seguimiento del precio de las cotizaciones.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

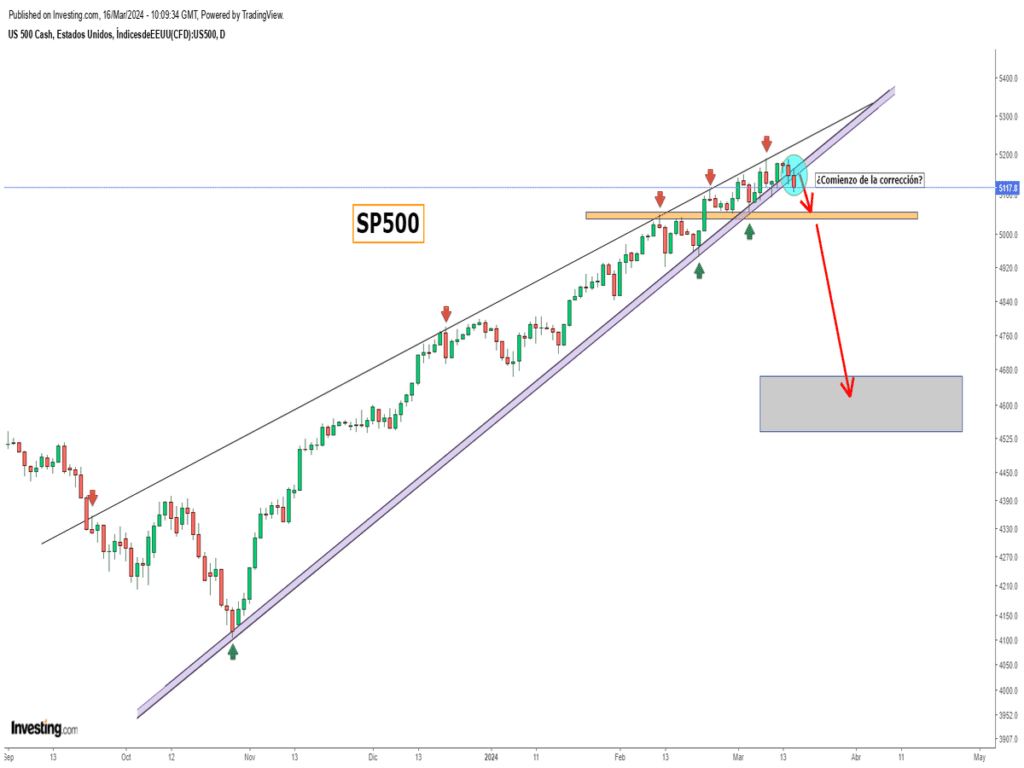

MERCADO DE RENTA VARIABLE

Por fin, la cuña alcista que ha ido formando el S&P500 (con implicaciones bajistas) se ha roto a la baja, lo que activaría la corrección. No obstante, la máxima atención se centra en la perforación del nivel de 5.050 del S&P500 para ver caídas de cierta magnitud. Mantenemos nuestra tesis de que las próximas semanas del mes de marzo y comienzo de abril, serán agitadas y que nos brindarán magníficas oportunidades para comprar renta variable.

¡¡NOVEDAD!!!

Ante una alta probabilidad de ver una corrección general en las bolsas, esta semana, nos abstenemos a incorporar cualquier compañía a la cartera.

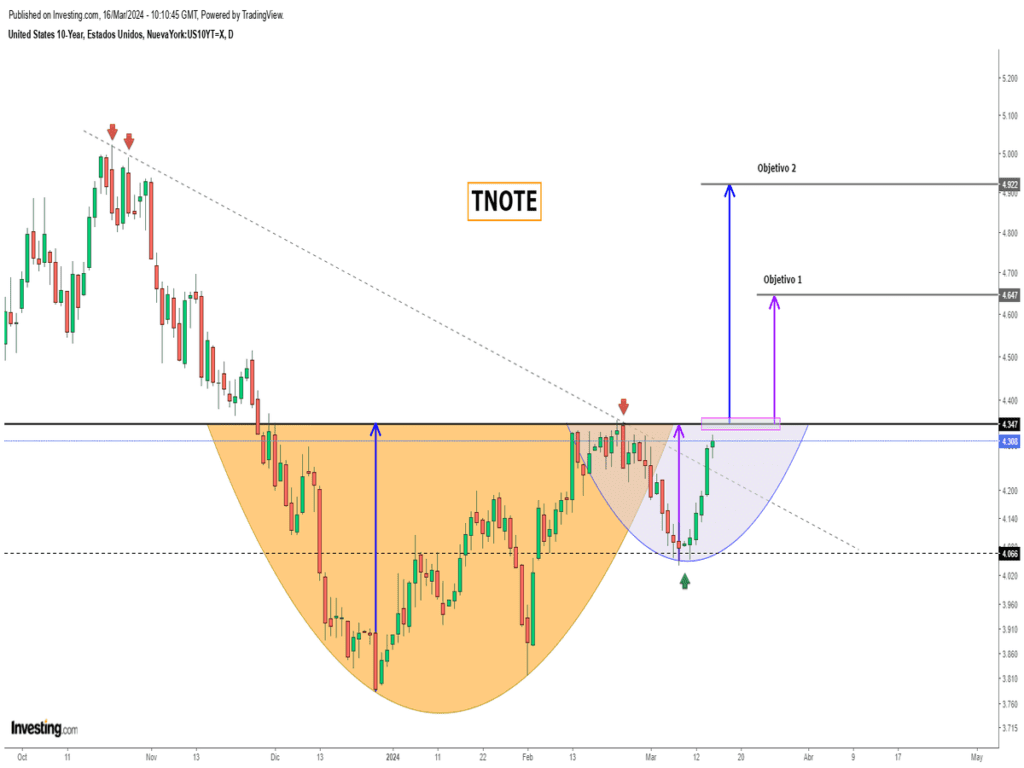

MERCADO DE RENTA FIJA

Continuamos en la idea de que, a menos que la economía se enfríe a toda prisa y no es hoy el escenario más probable, la Reserva Federal tendrá que esperar a «pivotar» (proceder a la primera bajada de tipos), hasta la reunión de julio. Una inflación que ha parado de retroceder y con cierta inercia a repuntar, está presionando los tipos de interés nuevamente al alza. Una ruptura al alza del tipo de interés del bono americano a 10 años por encima del 4,35%, impulsaría los tipos mucho más arriba, mientras el consenso (gestores e inversores) estaban convencidos a finales del año pasado de que los tipos bajarían y con cierta rapidez. ¿Volveremos a tener otra gran oportunidad para comprar renta fija, a buenos precios (tipos altos) de cara a los próximos 2-3 años? Nuestra opinión es que SÍ.

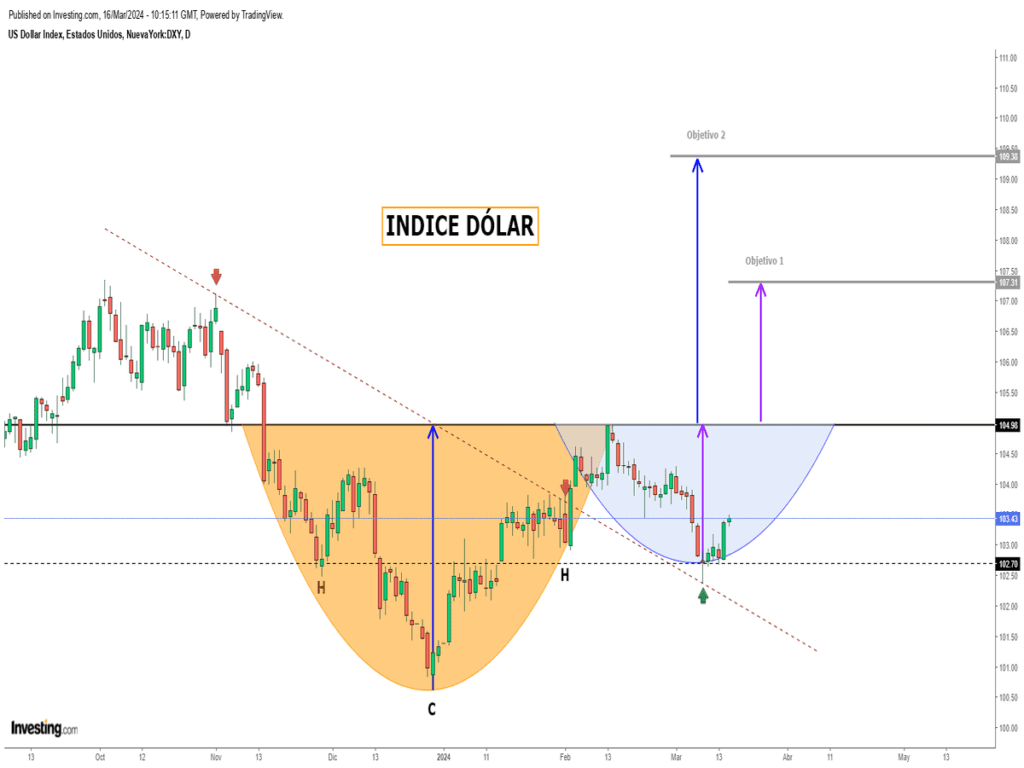

MERCADO DE DIVISAS

Tal y como adelantábamos hace unas semanas, el DÓLAR se ha girado al alza, en un punto clave y debería retomar su tendencia alcista en las próximas semanas. Importante comentar que el nivel de 105 se antoja clave para que la fortaleza del billete verde se acelere a cotas superiores. Dicho movimiento se sincronizaría con correcciones de los activos de riesgo.

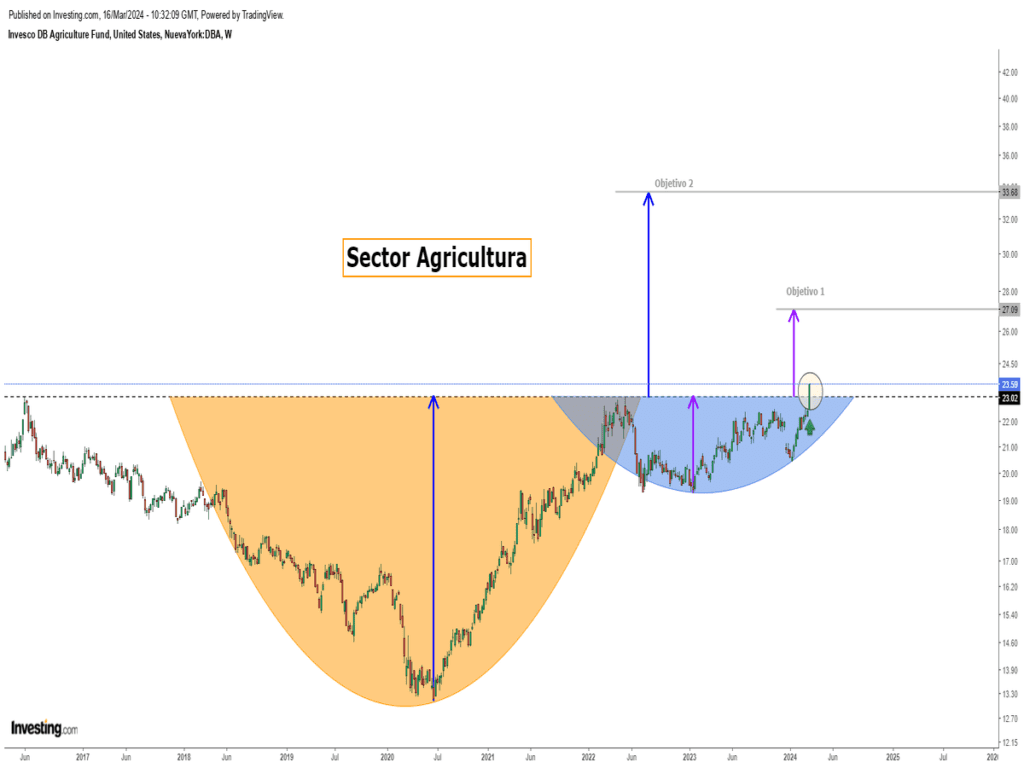

MERCADO DE MATERIAS PRIMAS

En este caso, y esta semana, nos ha llamado la atención el resurgir del sector de agricultura mostrando un potencial alcista muy atractivo. Recordar que llevamos meses siendo positivos en el mercado global de materias primas, que se encuentra en fase de acumulación. Activos como el petróleo, oro, cobre…están empezando a despegar con fuerza.

Una vez dejada atrás la semana de la famosa triple hora bruja o vencimiento trimestral de derivados (viernes) y, teniendo en cuenta el sesgo “bajista” de mercado asociado a las semanas post vencimiento unido a la controvertida reunión del FOMC que tendrá lugar esta semana, la probabilidad de confirmar el giro a la baja de las bolsas es plausible.

Máxima expectación en conocer el desarrollo de los movimientos del mercado en las próximas semanas y preparados para cazar oportunidades de inversión atractivas.

“La paciencia es el arte de la esperanza”, Luc de Clapiers.

¡Un saludo a todos y mucha suerte en las inversiones ¡