Ahora toda la comunidad inversora tiene el punto de mira a un posible ataque de Irán a Israel en represalia por el asesinato de un general iraní la semana pasada. En caso de producirse, el conflicto escalaría a otro nivel realmente incierto donde los mercados temen que el precio del petróleo previsiblemente se disparare al alza, lo que traería consigo unas presiones inflacionistas inesperadas para los bancos centrales.

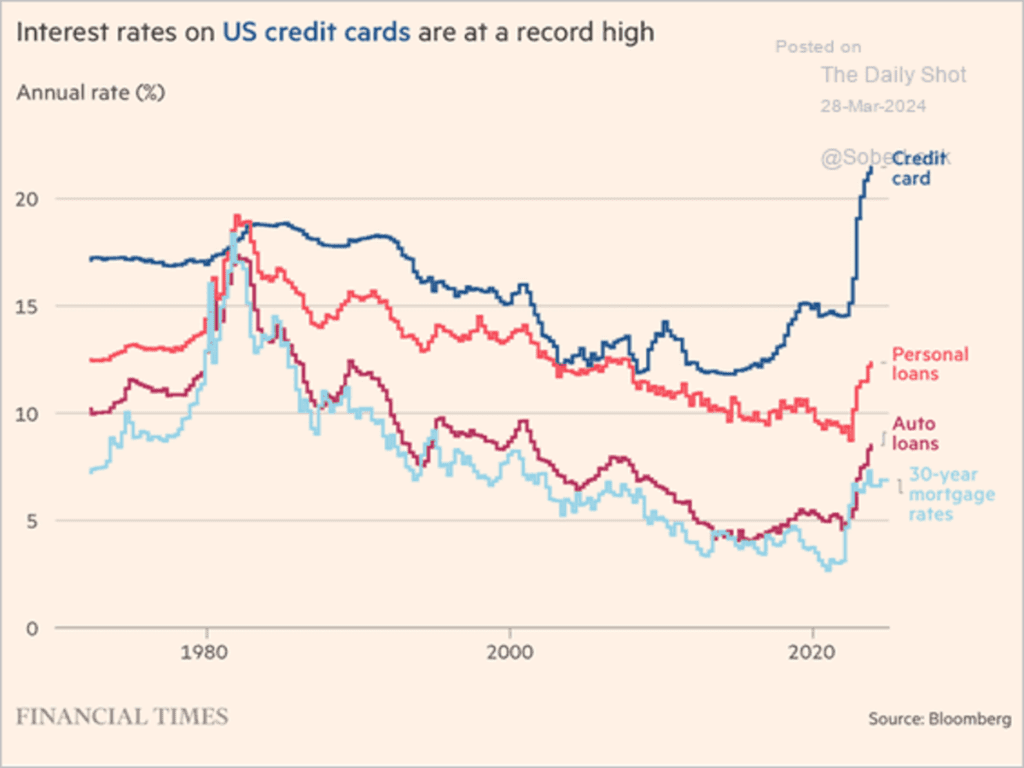

En Estados Unidos, la escalada de las materias primas, en especial del petróleo están contagiando significativamente a los tipos de interés al alza en un entorno cada más difícil para el consumidor final, así como para el Tesoro americano donde la deuda total está en máximos históricos.

En los últimos meses se ha trasladado el alza de tipos al coste de la deuda de manera decisiva como se observa en las diferentes categorías de financiación en Estados Unidos, lo que más pronto que tarde afectará negativamente al potencial consumo. Es importante recordar que el 70% del PIB de Estados Unidos viene vía consumo, lo que nos haría pensar que el enfriamiento de la economía americana es cuestión de tiempo (meses). ¿Debería la bolsa ir anticipando esta situación? Lo sabremos pronto.

En este entorno donde las presiones inflacionistas siguen vivas, el lema “higher for longer” cobra cada vez más interés a pesar de que está siendo ignorado por las bolsas hasta la fecha. Sin embargo, la realidad es que tendrá un efecto atroz de gran impacto en las arcas del Tesoro dado que el pago de intereses anual se está convirtiendo en una situación insostenible y de difícil solución.

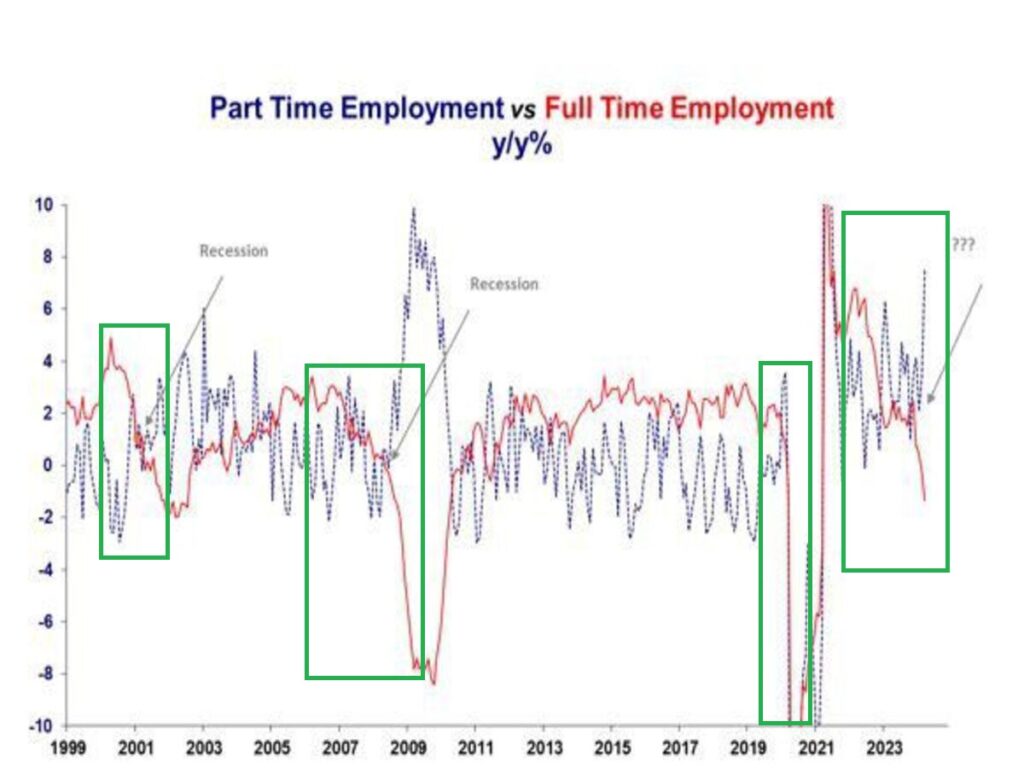

En el entorno actual y como antídoto a mantener el pulso a un coste de vida cada más alto (subida de los precios, intereses…), la economía americana está a merced exclusivamente de la resiliencia que está mostrando el mercado de trabajo. ¿Es realmente tan boyante la situación del empleo en Estados Unidos? Hemos podido analizar con detalle lo que realmente ocurre con los datos del mercado de trabajo y podemos llevar a la conclusión que son cuanto menos discutibles y contienen un misterio que algunos expertos en la materia intentan explicar.

Se observa que aún teniendo una tasa de pleno empleo del 3,8% la precariedad laboral es cada vez más acentuada fruto de un aumento significativo de inmigrantes que estarían cubriendo las ofertas de empleo (precarios y temporales) manteniendo con cierta firmeza la economía americana. Independientemente de este hecho, la historia nos dice que, si la economía no se sustenta con trabajos a tiempo completo (línea roja), la recesión es cuestión de tiempo. “Pan para hoy, y hambre para mañana”.

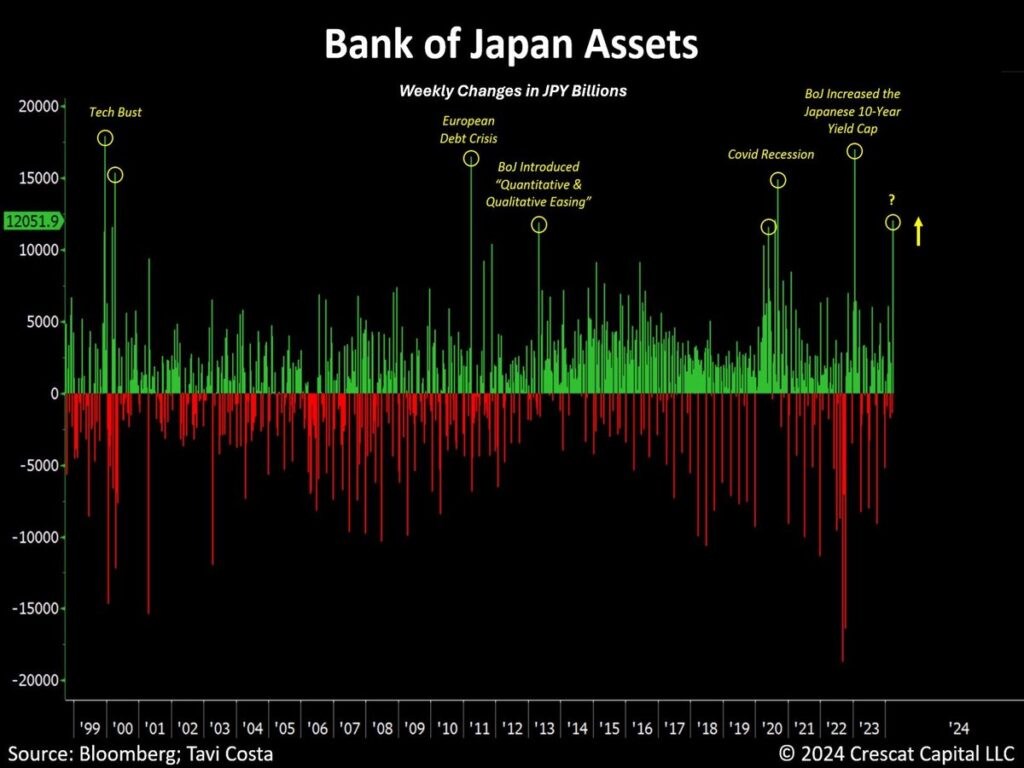

En otro orden de cosas, y sobre un asunto de máxima relevancia que ha sido totalmente ignorado por el mercado global de acciones, es lo que hemos experimentado la semana pasada con una de las mayores intervenciones del Banco de Japón sobre su moneda (yen) por culpa del fortalecimiento del dólar.

En términos de dólar, este movimiento representó casi 80 mil millones de dólares en una semana, similar a los grandes “shocks” en los mercados financieros vividos en los últimos 25 años. Es una muestra más, de la gran dependencia de la economía global a las políticas monetarias de dinero fácil, que se han vuelto adictivas para mantener el sistema actual sostenible. Como solemos decir, son temblores que ocurren debajo de la superficie de los mercados, que por ahora no tienen ningún impacto visible, hasta que todo se precipita.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

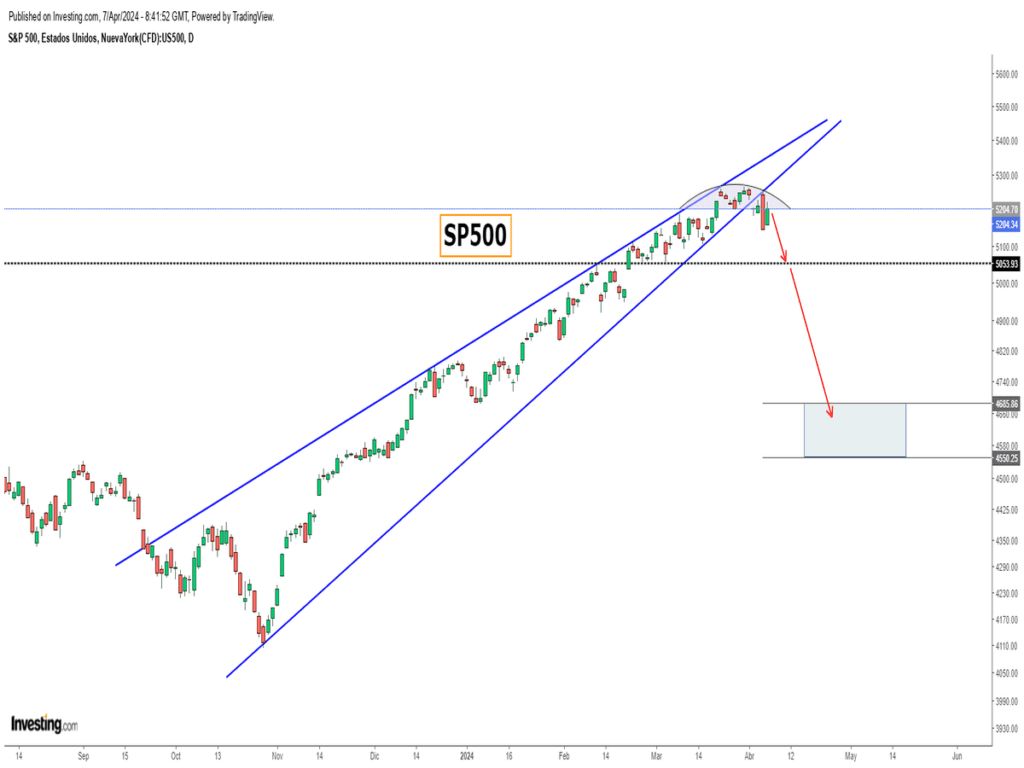

Si bien, las bolsas se mantienen con cierta fortaleza en máximos históricos, se observa un agotamiento alcista con una potencial reversión a la baja de las cotizaciones en las próximas sesiones. Seguimos manteniendo que la irracionalidad vivida en los últimos meses, es insostenible en el corto plazo, y que una vez se active las rupturas de los niveles técnicos comentados semanas atrás (nivel clave de los 5.050 puntos del S&P500), lo habitual sería ver ventas forzadas de los inversores. En este sentido, todo nos hace pensar que el proceso correctivo ha comenzado, aunque como siempre, el mercado tiene la última palabra.

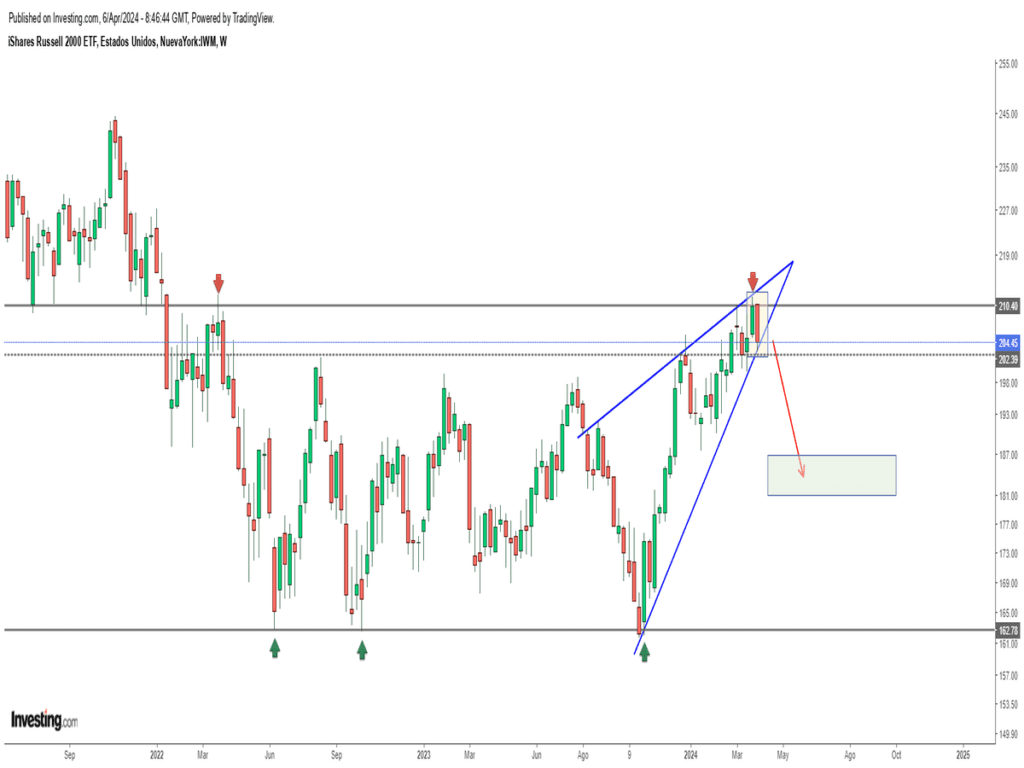

Por otro lado, se observó la semana pasada, un deterioro de la amplitud del mercado (la mayoría de valores caen), lo que ha provocado que el índice de pequeñas y medianas compañías formara un patrón técnico bajista preocupante (vela semanal envolvente bajista). Una ruptura a la baja del nivel de 200 (ETF IWM), retrasaría cualquier mejora alcista sostenible en el mercado de acciones.

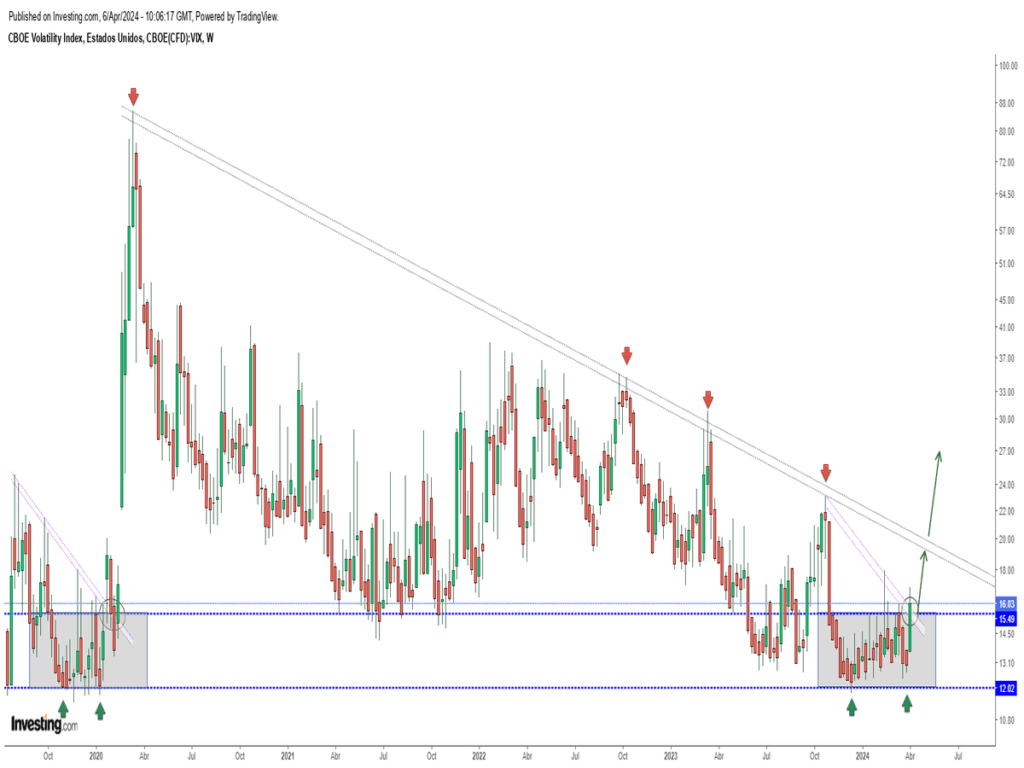

Adicionalmente, el índice del miedo – VIX – ha emitido una señal de alerta, avisando de un potencial incremento de la volatilidad próximamente, lo que se traduciría en caídas de las bolsas. La similitud con el movimiento realizado antes del COVID (febrero 2.020) es llamativa, pero consideramos que no es viable a día de hoy, salvo la aparición de un Cisne Negro. Veremos.

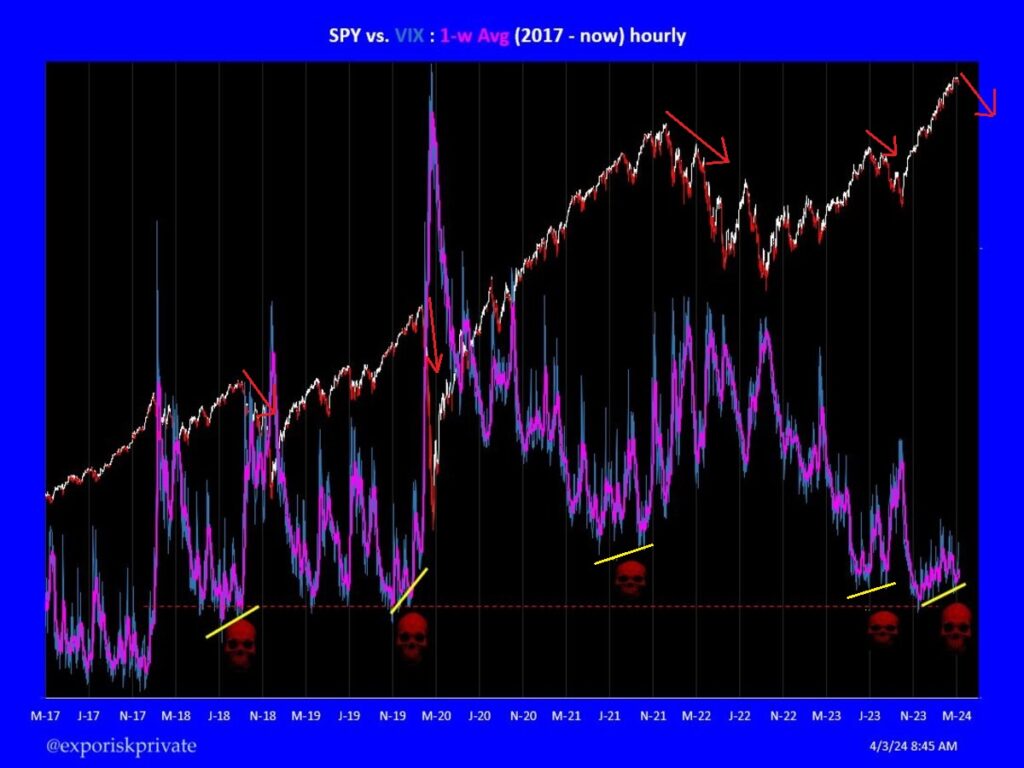

A lo que se le suma, la brutal divergencia bajista que se está desarrollando entre el índice S&P500 y el propio índice VIX, lo que en anteriores ocasiones se resolvió con caídas significativas de los mercados de acciones. ¿Esta vez es diferente?

¡¡NOVEDAD!!!

Esta semana, os traemos esta idea de inversión (no es una recomendación de compra).

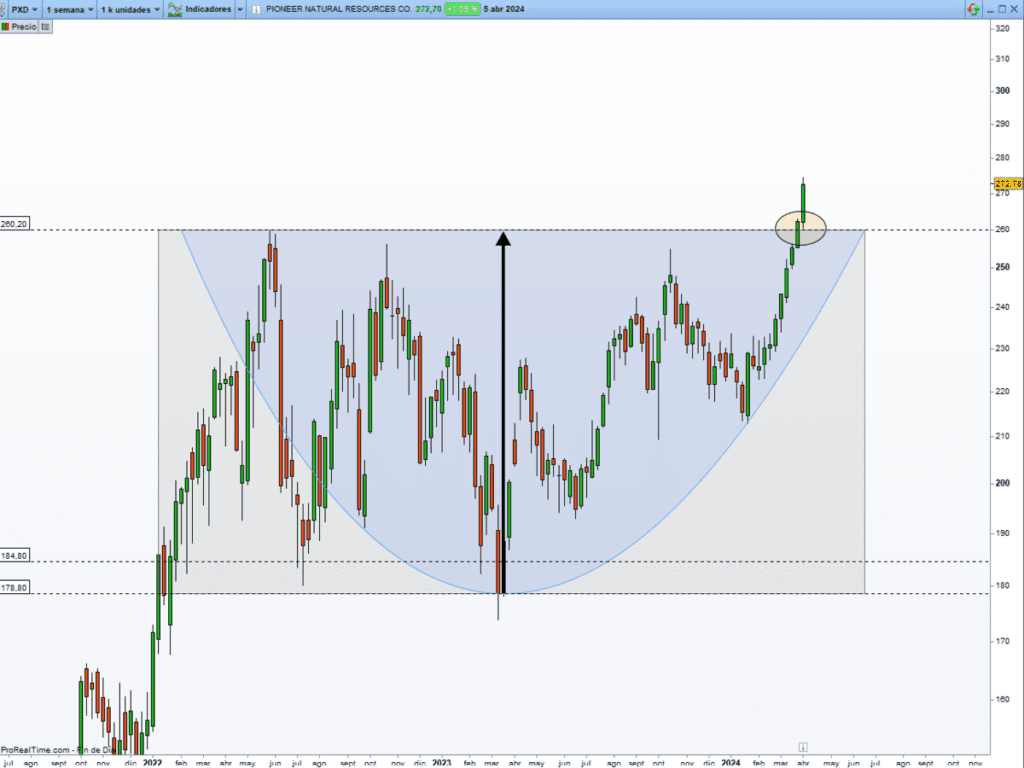

Se trata de la compañía: Pioneer Natural Resources Co (PXD)

DESCRIPCIÓN DE LA COMPAÑÍA:

Pioneer Natural Resources Co (PXD) es una compañía de explotación y producción de gas y petróleo. Fundada en 1.997 en Irving, Texas.

PARÁMETROS FINANCIEROS:

Capitalización Bursátil: $ 63,73 B Ventas: 15 % (CAGR 5a)

Precio Entrada: $ 272.78 Margen Operativo: 15% (CAGR 5a)

Precio 52 Últimas Semanas: $ 196,74 – 274,67 BPA: 27% (CAGR 5a)

Beta: 1,33 // Deuda Neta: 0,47x // FCF (2023): $ 3.869 millones // Dividendo anual: $ 10,94 (4,01%)

ANÁLISIS TÉCNICO – CUANTITATIVO:

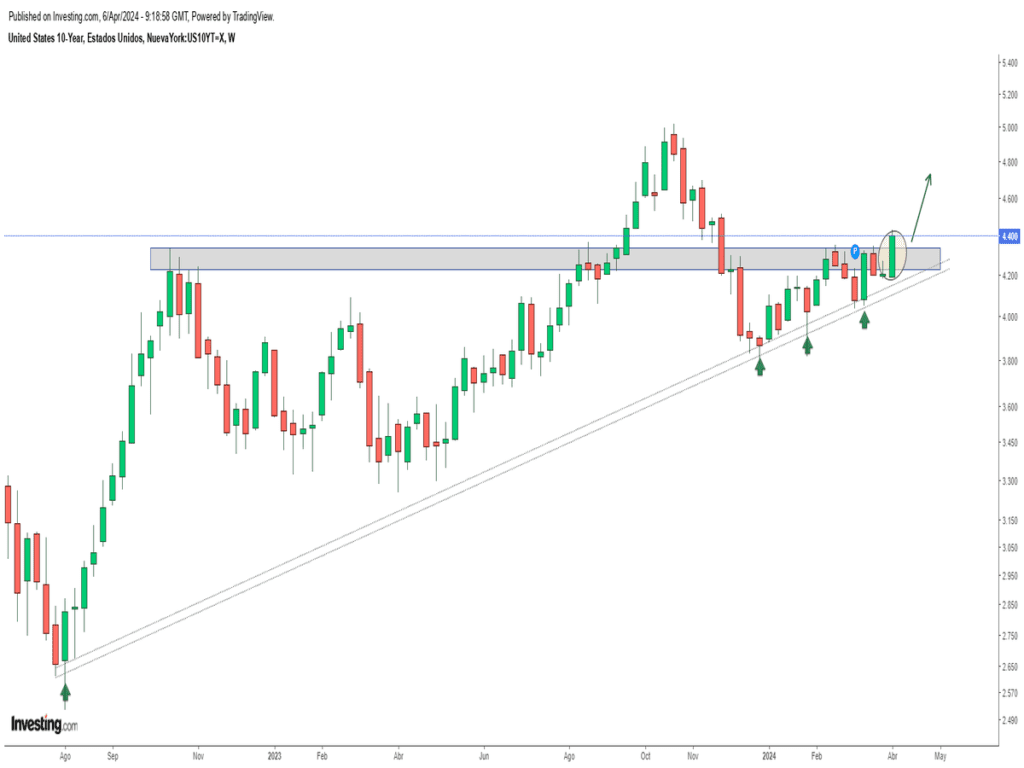

MERCADO DE RENTA FIJA

Tal y como hemos comentado en los últimos meses, en lo que se refiere a los mercados de renta fija, nuestra visión estratégica de ver una nueva escalada de tipos se está cumpliendo a la perfección. ¿Y ahora qué? En nuestro escenario base, observamos mayores subidas de tipos (bono americano a 10 años) en el corto plazo (semanas) justificadas por las presiones inflacionistas provocadas por la subida de las materias primas (petróleo). Entendemos que la idea de ir construyendo una posición relevante en dicho activo (bonos) para inversores “conservadores” que piensen en 2/3 años vista, es una buena idea. O, dicho de otro modo, toca moverse sin prisas pero sin pausa.

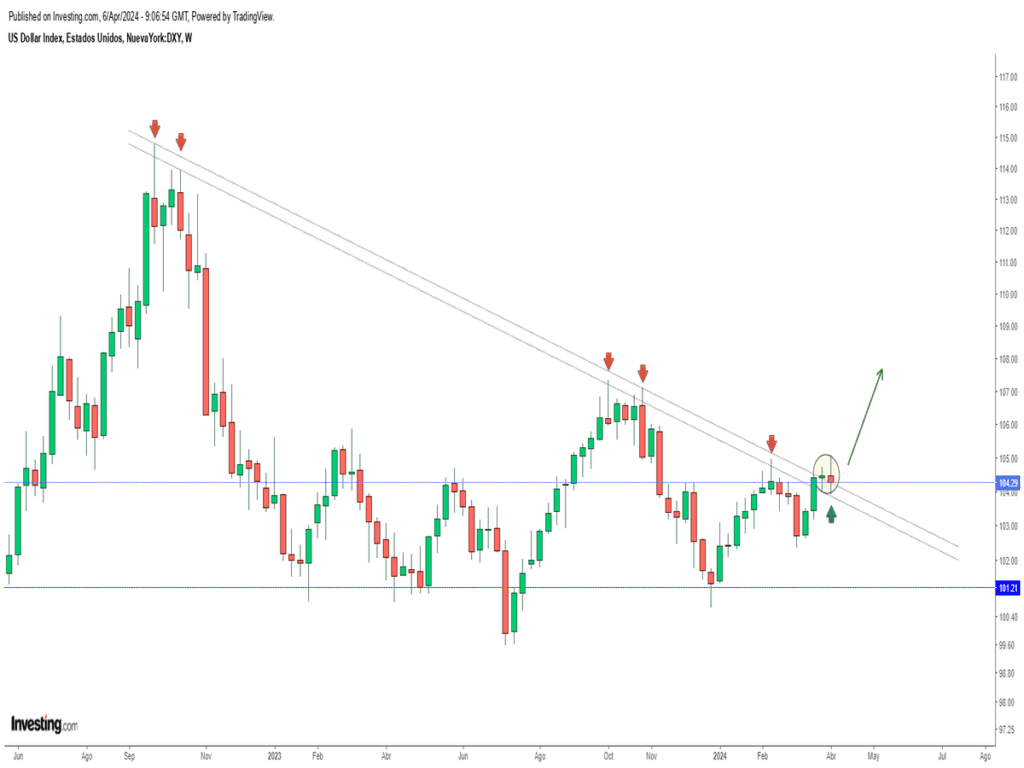

MERCADO DE DIVISAS

La predisposición de ver un fortalecimiento del DÓLAR sigue intacta. La configuración técnica es alcista, por lo que la paciencia hará el resto. No olvidemos el impacto negativo que suele tener el billete verde en los activos de riesgos (bolsas).

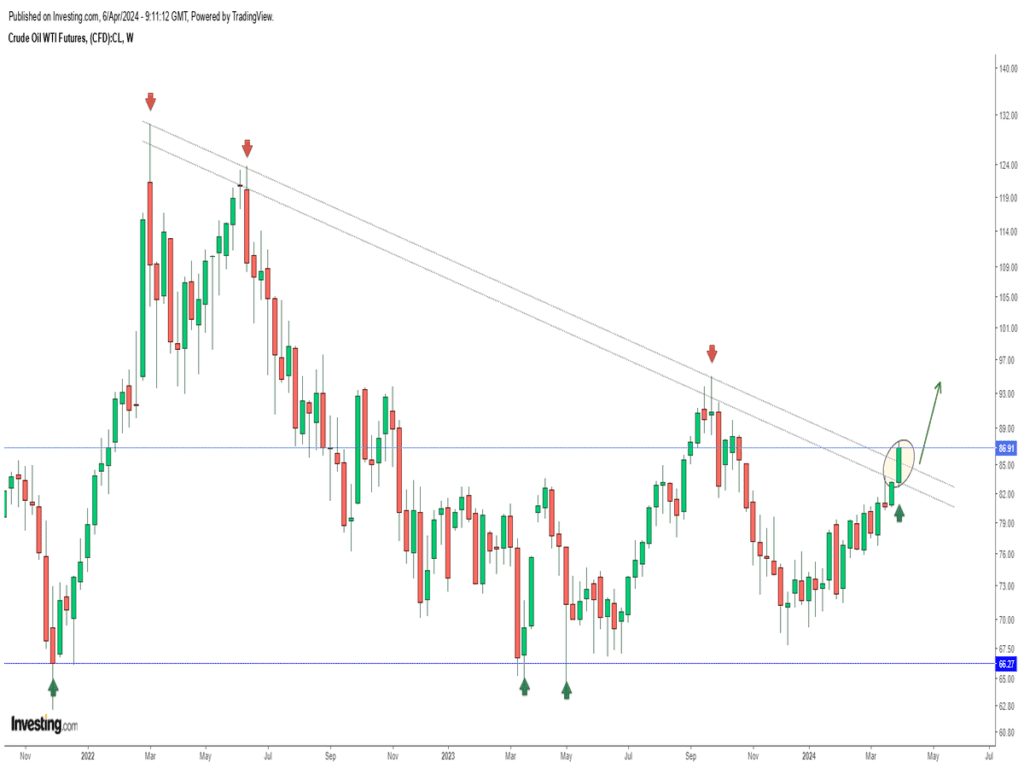

MERCADO DE MATERIAS PRIMAS

La ruptura al alza del PETRÓLEO esta semana pasada, abre las puertas a ver mayores subidas. La correlación con la inflación es muy alta por lo que imaginar un contexto de bajada de precios, al menos en el corto plazo, se antoja muy difícil.

Como hemos comentado en el artículo, la alineación de todos los activos analizados hacia una misma dirección, Risk off o percepción generalizada de riesgo alto en los mercados financieros, nos obliga a tener una visión de máxima cautela en el corto plazo.

Todos los ingredientes están sobre la mesa, como son, los tipos al alza, fortaleza del dólar, el VIX subiendo, la amplitud de mercado deteriorándose, el petróleo subiendo…motivos suficientes para ver una corrección saludable en los mercados que nos puedan dar la oportunidad de comprar renta variable a niveles más atractivos.

En estas circunstancias y con la configuración técnica actual de los índices, la probabilidad de asistir a un brote de volatilidad no es desdeñable.

“La persecución, incluso de las mejores cosas, debe ser calmada y tranquila”, Marco Tulio Cicerón.

¡Un saludo a todos y mucha suerte en las inversiones ¡