Tal y como anticipamos hace ya varias semanas la rotación sectorial está en marcha y el encanto de los 7 magníficos tecnológicos están perdiendo fuerza/glamour a favor del sector de materias primas. Nada nuevo bajo el sol para los que nos leen asiduamente.

Si bien, y como suele ocurrir en los mercados, todo se va moviendo lentamente a la baja hasta que de repente todo se precipita. ¿Cuál es la explicación a tal afirmación? Básicamente, los insiders (alta dirección de las compañías) empiezan a vender su paquete accionarial sigilosamente a los inversores menos informados y cuando está todo el papel colocado, construyen un relato para que la cotización empiece a acelerar las caídas.

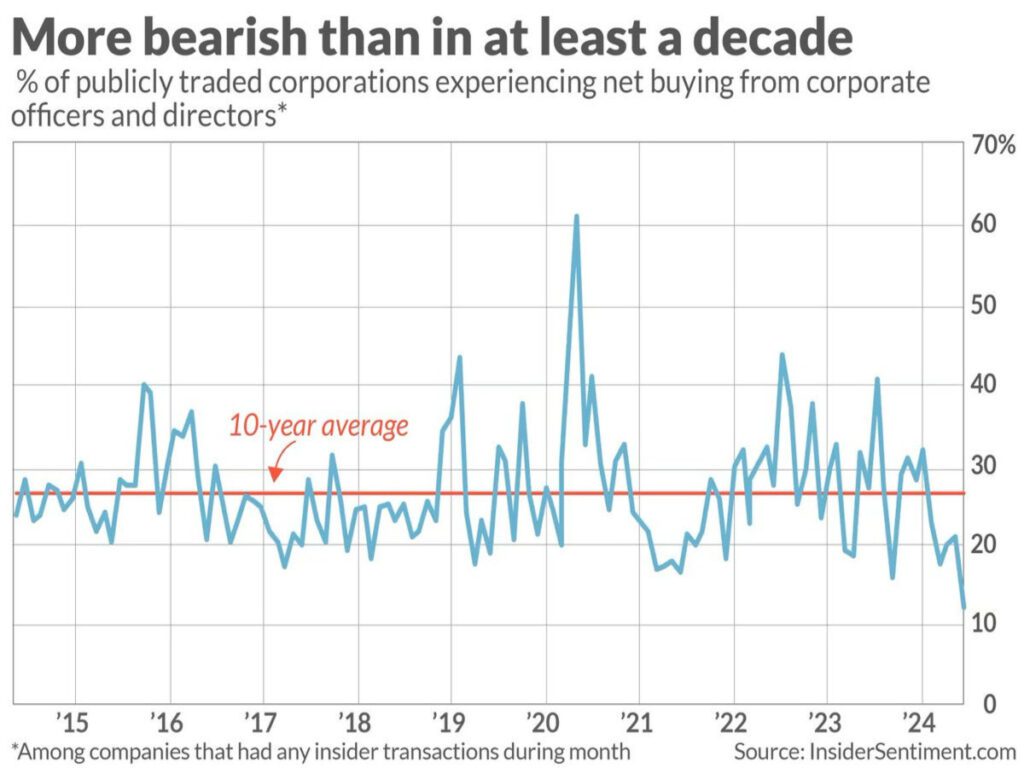

Como se observa en la siguiente gráfica, los insiders llevan semanas vendiendo acciones a ritmos históricos. Las compras netas de acciones por parte de los insiders han caído a los niveles más bajos de la última década, mientras el mercado se ha empezado a girar a la baja. ¿Casualidad o causalidad?

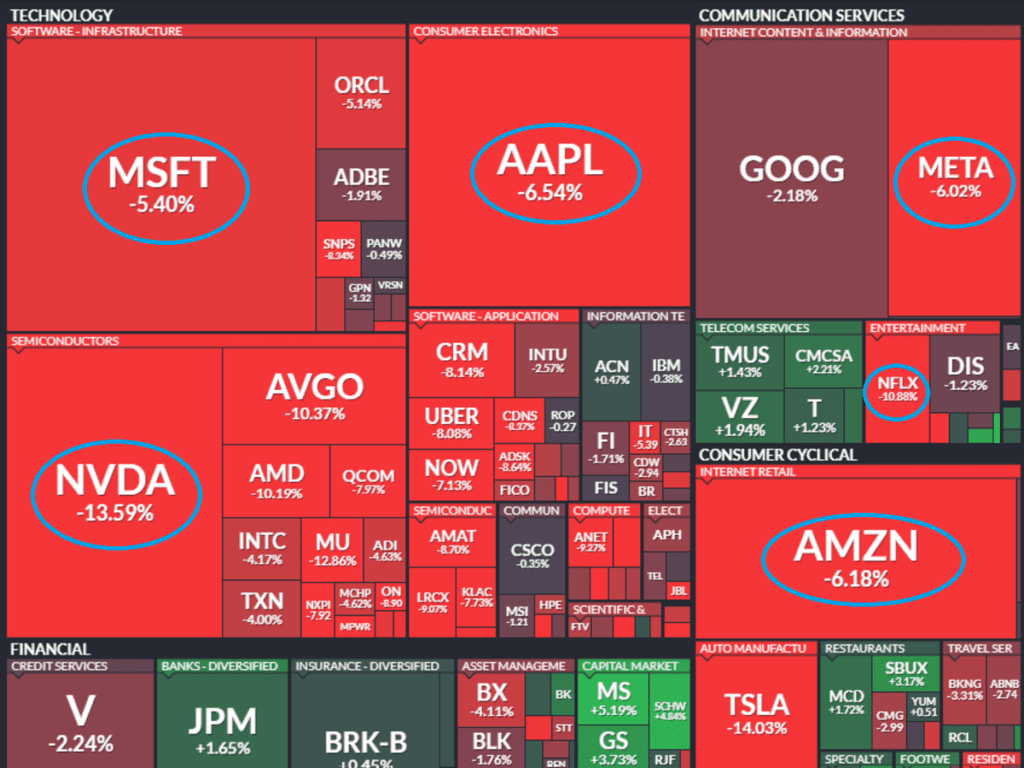

Durante esta semana, la sangría está empezando a ser visible, especialmente en los 7 magníficos “MATAMAN” y los inversores menos informados empiezan a valorar su retirada, mientras las manos fuertes esperan su oportunidad para volver a comprar a precios más atractivos. Seguir el rastro de los que más saben, más dinero tienen y más medios disponen, es precisamente lo que trataremos de hacer para buscar un buen momento de comprar renta variable.

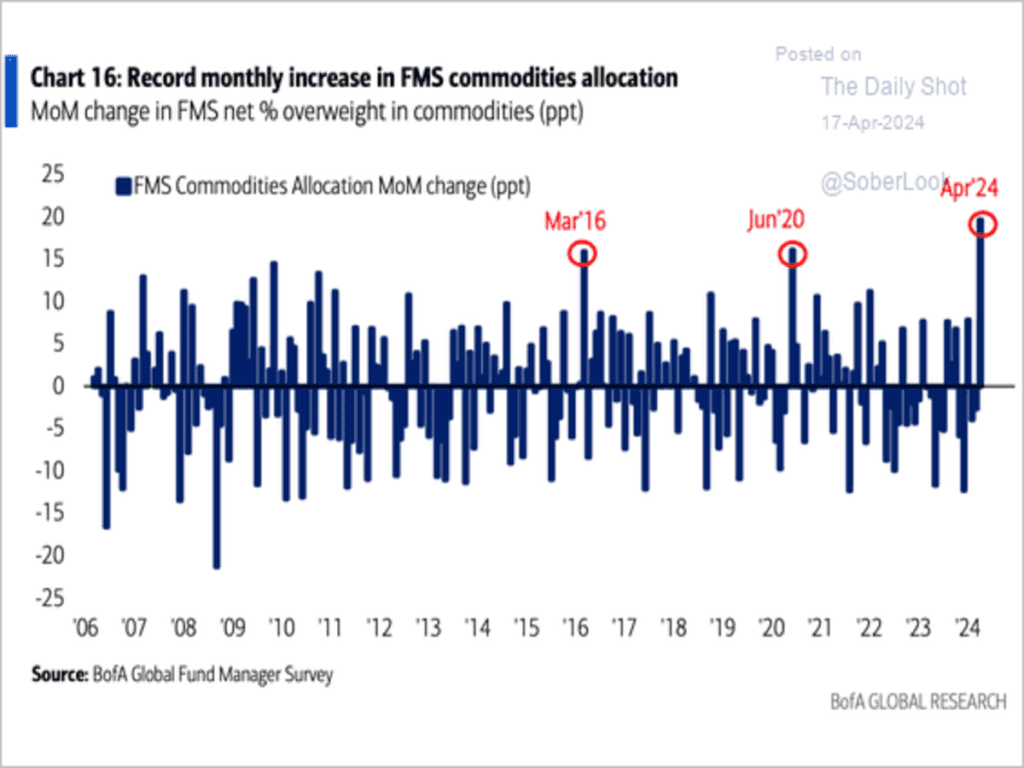

Mientras tanto, la escalada de precios de las materias primas sigue su curso, donde hemos defendido la tesis de que se trata de un ciclo alcista de largo plazo. Dicha hipótesis cada vez tiene más adeptos entre los gestores de fondos de inversión y su posicionamiento comprando materias primas durante el mes de abril ha sido el de mayor ritmo en más de 20 años, lo que denota una alta convicción y sugiere la posibilidad de que las materias primas continúen al alza y, por ende, mayores presiones inflacionistas.

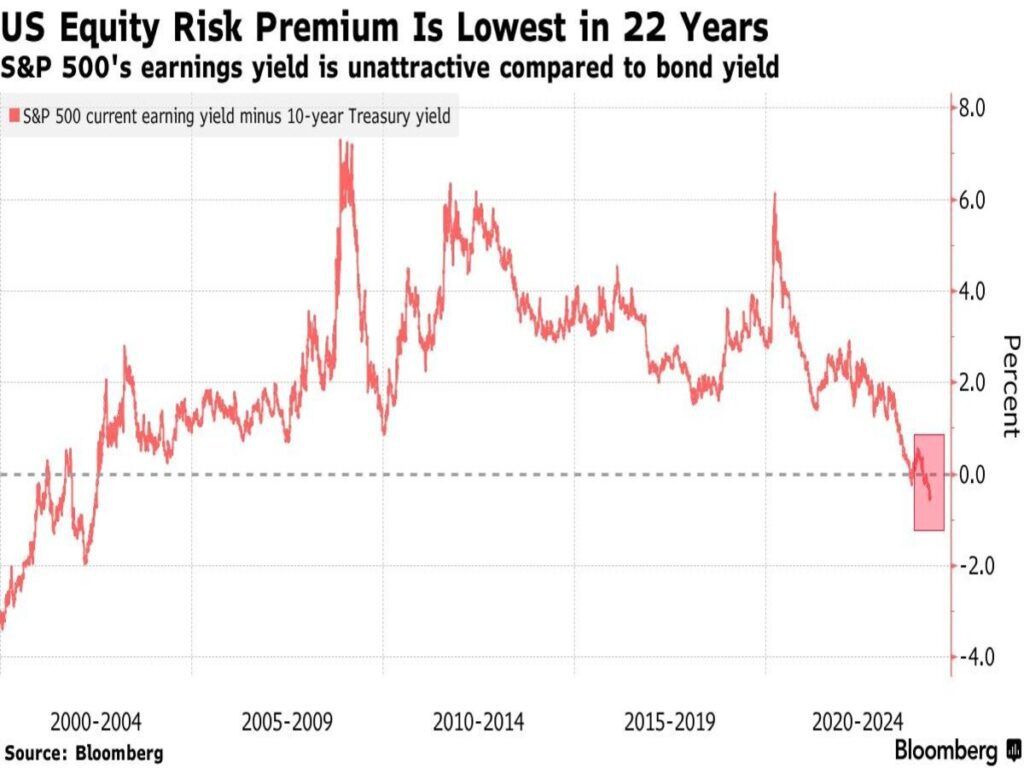

Con una inflación pegajosa lo que está presionando al alza los tipos de interés junto a un panorama de bajo interés comprador de la deuda americana por parte de los inversores extranjeros, el Tesoro de los Estados Unidos se encuentra en una situación muy complicada para poder financiarse lo que nos hace pensar que la Reserva Federal obligatoriamente actuará como comprador último.

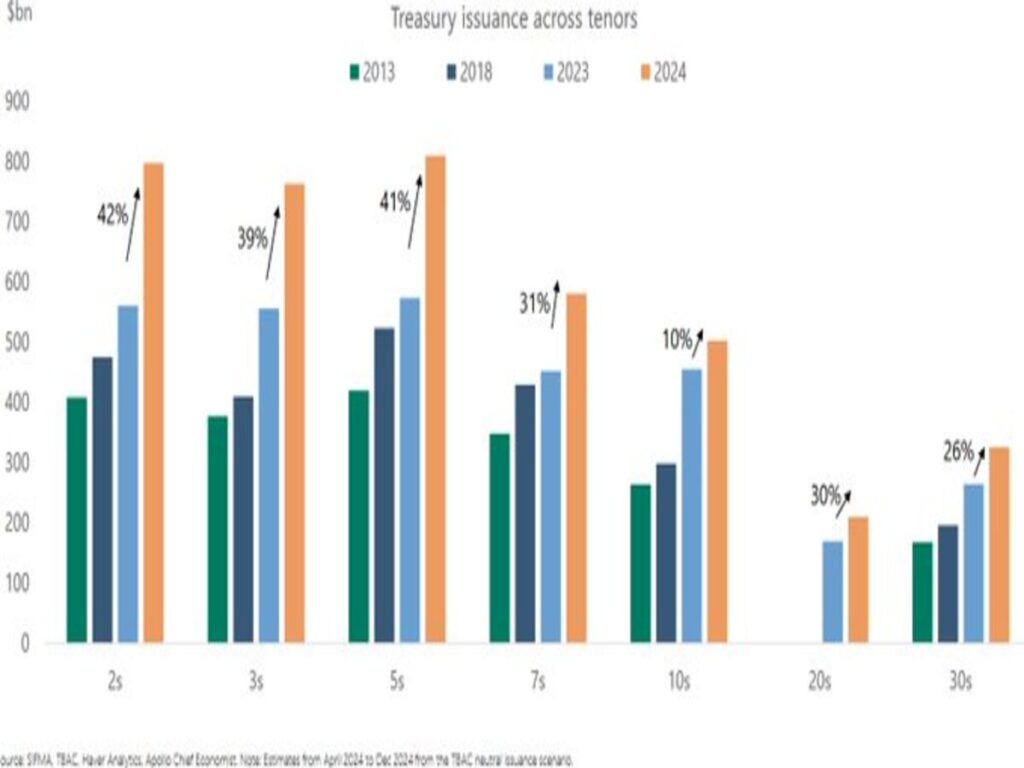

Lo llamativo y asombroso, es que el Tesoro haya presentado un calendario de emisiones de deuda para este 2024 apabullante cuyo volumen excede al de cualquier otro año y sobre cualquier plazo de emisión previsto. Vean la comparativa de emisiones en distintos plazos con años anteriores, las previstas para este año superan a las anteriores en cualquier año y plazo reseñado. La bola de nieve se hace exponencialmente más grande e irremediablemente insostenible. ¡Houston tenemos un problema!

Como comentamos en el párrafo anterior, el poco apetito inversor por la deuda americana está empujando al alza los tipos de interés en los diferentes plazos, lo que está provocando que la prima de riesgo bursátil entendida por el diferencial entre invertir en el S&P500 (retorno esperado) y el tipo de interés libre de riesgo (deuda pública americana) cotice en negativo y en niveles más bajo desde hace 22 años.

Es importante destacar que cuando resulta más “atractivo” invertir en activos sin riesgos que, en activos con riesgos, algo no está valorado adecuadamente y tiende a corregirse con el tiempo.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

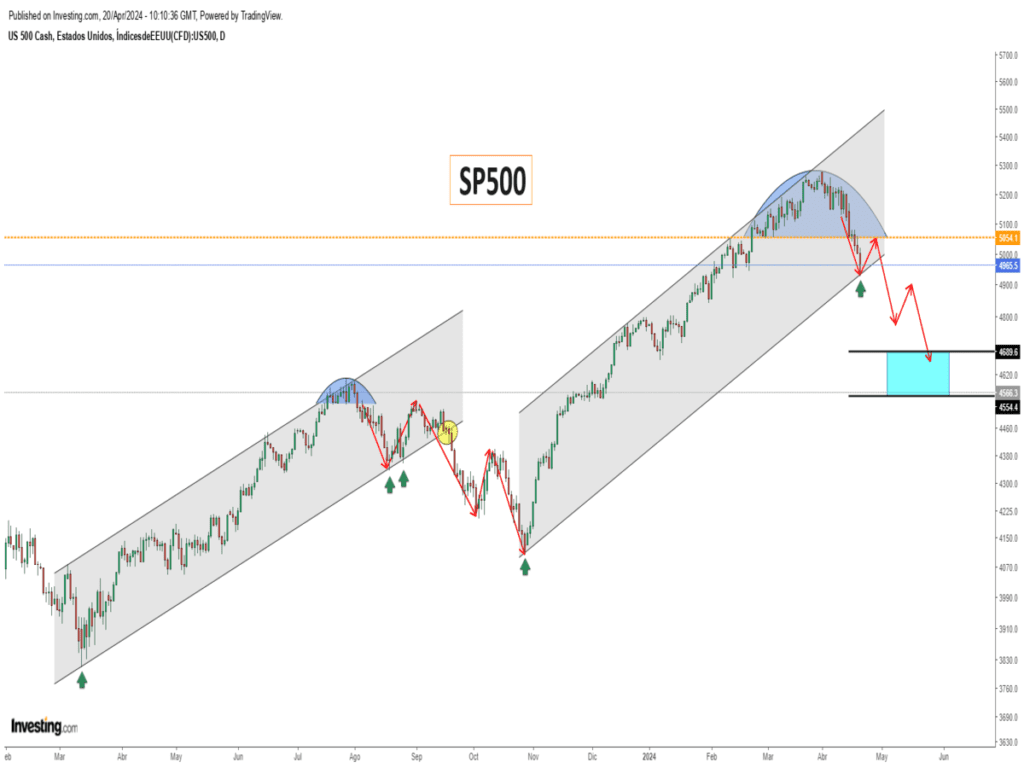

Las bolsas no han podido mantener el pulso alcista y seguir manteniéndose en niveles de máximos históricos. Finalmente han claudicado, tal y como esperábamos, rompiendo el nivel de máximo interés comentando durante las últimas semanas (nivel de 5.050 del S&P500) y las caídas se han empezado a acelerar. ¿Y ahora qué? Consideramos que pronto, en cuestión de pocos días, deberíamos registrar un suelo desde el que el mercado pudiera desplegar un rebote técnico moderado y previo a la nueva caída esperada para el mes de mayo. Objetivo mínimo de este tramo bajista sería los 4.700 puntos del S&P500, iremos viendo como se desarrolla.

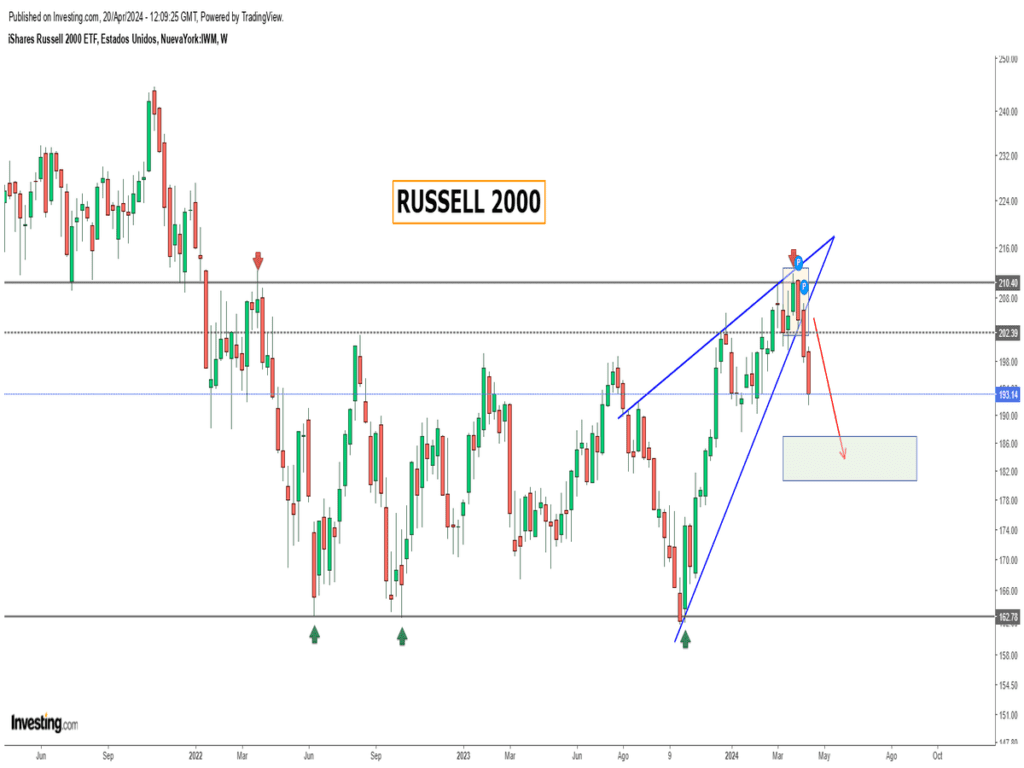

Con respecto al RUSSELL 2000 que nos indica la amplitud “salud” de mercado, sigue con su proceso correctivo. Debemos esperar a que el precio llegue al rectángulo marcado para conocer el próximo tramo del índice.

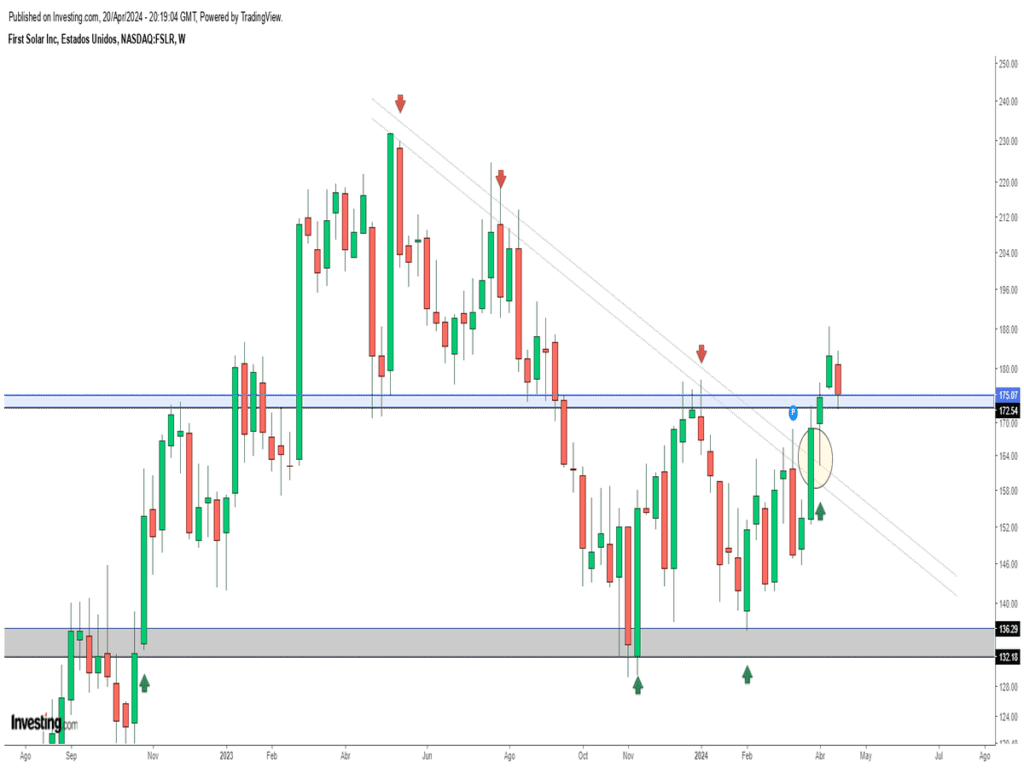

¡¡NOVEDAD!!!

Esta semana, os traemos esta idea de inversión (no es una recomendación de compra).

Se trata de la compañía: First Solar Inc (FSLR)

DESCRIPCIÓN DE LA COMPAÑÍA:

First Solar Inc se fundó en 1.999 y tiene su sede en Tempe, Arizona. La compañía es un proveedor de soluciones de energía solar fotovoltaica.

PARÁMETROS FINANCIEROS:

Capitalización Bursátil: $ 18,73 B Ventas: 8% (CAGR 5a)

Precio Entrada: $ 175,04 Margen Operativo: 86% (CAGR 5a)

Precio 52 Últimas Semanas: $ 129,21 – 232 BPA: 42% (CAGR 5a)

Beta: 1,40 // Deuda Neta: (1,28x) // FCF (2023): – millones // Dividendo anual: –

ANÁLISIS TÉCNICO – CUANTITATIVO:

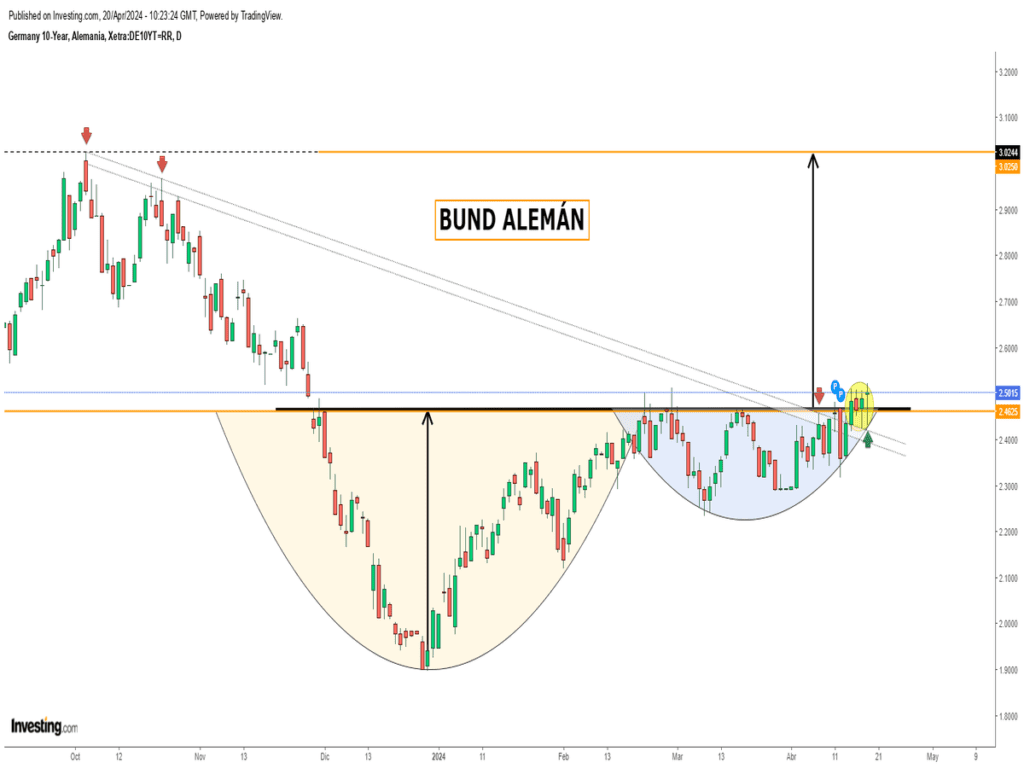

MERCADO DE RENTA FIJA

En esta ocasión, y tal y como sucedió con los tipos de interés del bono americano a 10 años (T-note), pensamos que los tipos de interés del Bund Alemán (renta fija europea) deberían tener un tirón al alza próximamente a pesar de las declaraciones de los miembros del BCE comentando que previsiblemente empiecen a bajar tipos en junio. ¿Será un farol del BCE?

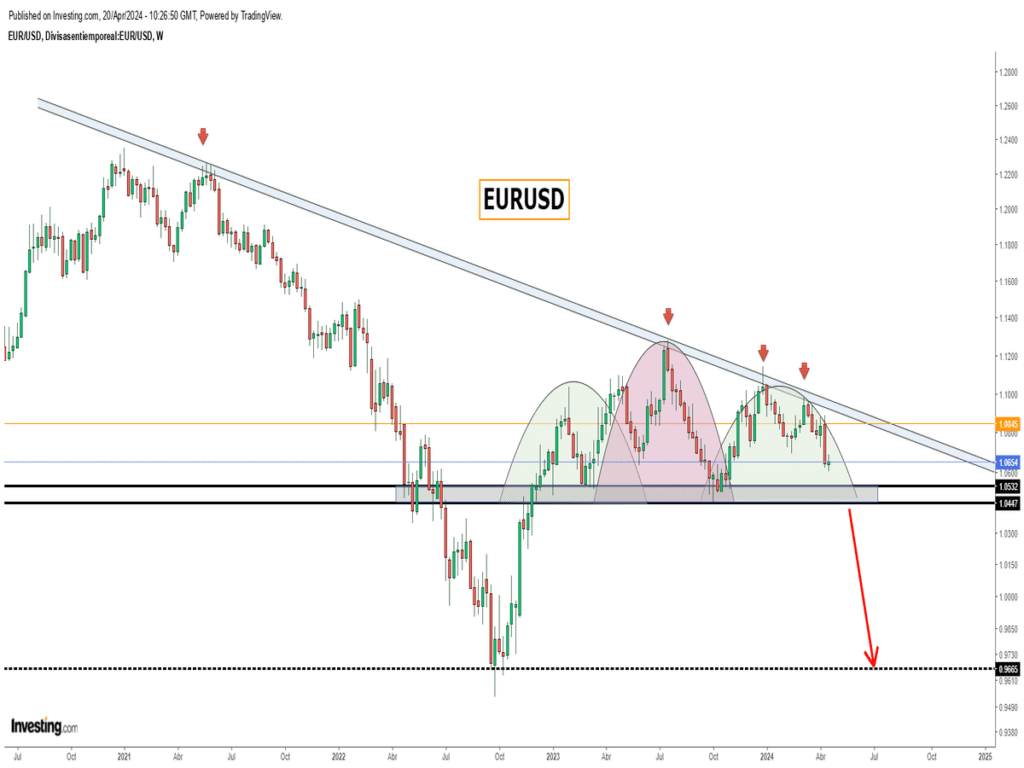

MERCADO DE DIVISAS

La fortaleza del DÓLAR sigue intacta empujando a sus pares con otras monedas a la baja. Por interés general, hoy trataremos de dar nuestra visión al par EURUSD que está formando un patrón técnico de hombro-cabeza-hombro con implicaciones bajistas (debilidad del EURO). El máximo interés se encuentra en el nivel de 1,05, por lo que una ruptura a la baja activaría dicha figura técnica, hacia niveles de la paridad.

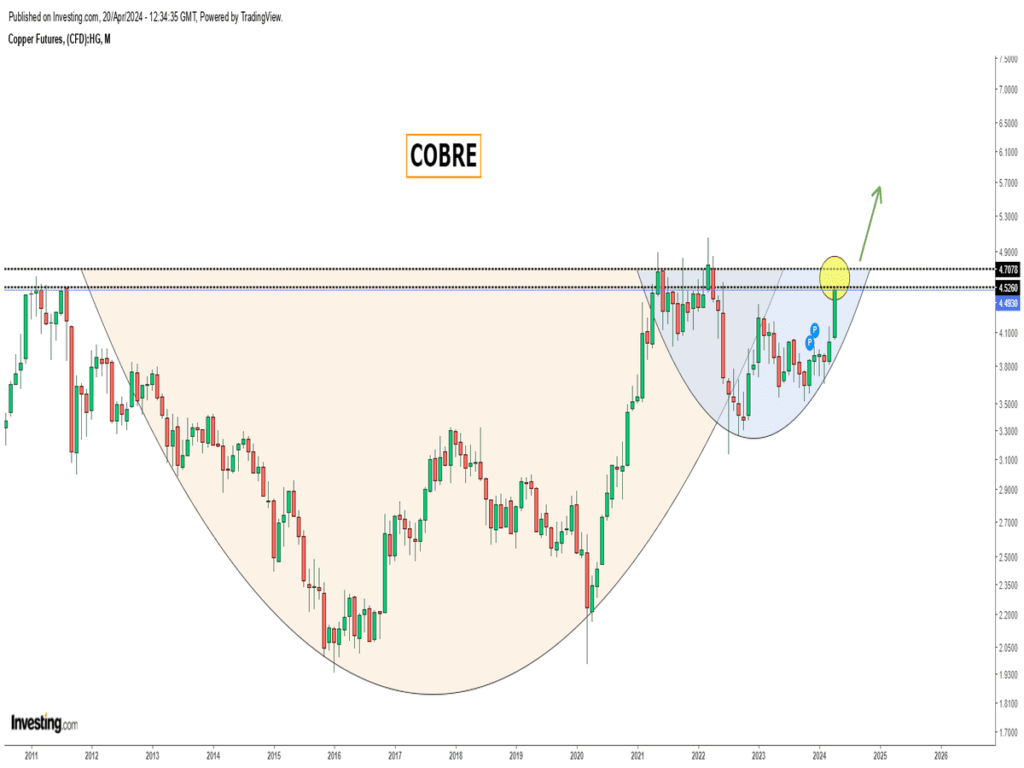

MERCADO DE MATERIAS PRIMAS

El Dr. COBRE está escalando posiciones de forma abrupta lo que se traducirá en presiones inflacionistas adicionales. Hace un par de meses, en el artículo de febrero que se titulaba «Inflación: No estaba muerta, andaba de parranda» ya hacíamos referencia de que los precios no caerían tan rápido como el consenso esperaba. Observamos que el Dr. Cobre parece estar preparándose para seguir la estela del ORO en una ruptura importante de largo plazo.

Como hemos ido comentado estamos en proceso correctivo de los activos de riesgo, especialmente, en las bolsas.

La corrección tiene aspecto de continuar su curso. Si bien, en los próximos días, salvo el conflicto de Irán vs Israel no escale a otra dimensión, pronto se debería registrar un suelo temporal desde donde el mercado se sujete y podamos asistir a un rebote técnico moderado que sería la antesala de ver más caídas en mayo.

“El éxito no es la clave de la felicidad. La felicidad es la clave del éxito. Si amas lo que estás haciendo, tendrás éxito”, Albert Schweitzer.

¡Un saludo a todos y mucha suerte en las inversiones ¡