El viernes pasado, Wall Street celebró la posible desaceleración de la economía de los Estados Unidos (¿recesión a la vista?) donde se está observando un deterioro cada vez más acusado del PIB, así como del empleo, comprando el relato de que “lo peor (economía) mejor (para los mercados)”, al menos en el corto plazo. Si bien, y como ya sabemos, las perspectivas de liquidez pesan más en la evolución de las cotizaciones que la propia macro, en el contexto actual.

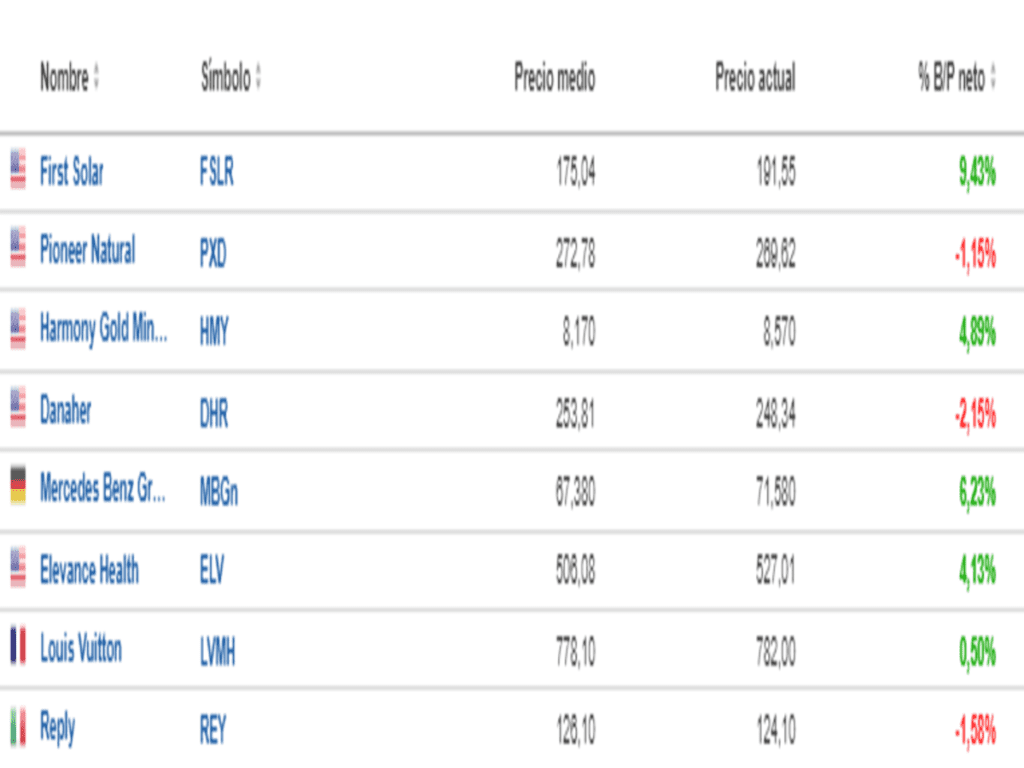

Antes de entrar en materia, nos gustaría compartir la evolución de la Cartera de Acciones que hemos ido publicando en los diferentes artículos en la WEB en estas últimas semanas. Aquí están los datos y vuestras son las conclusiones.

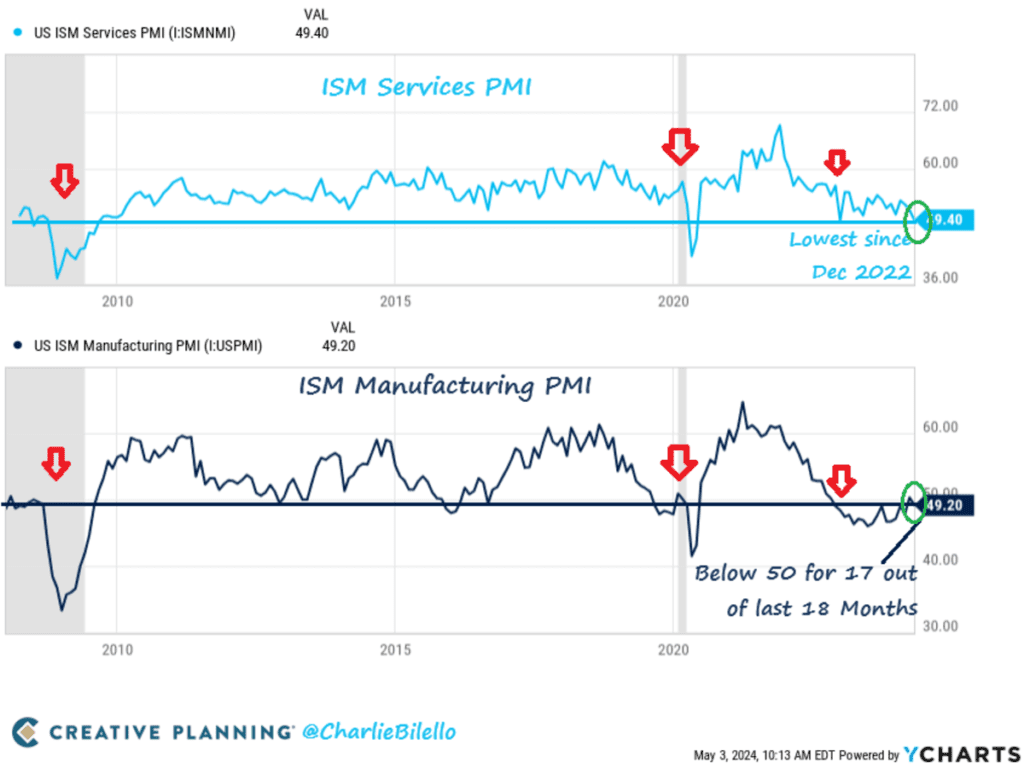

Adentrándonos en la publicación de datos macro de la semana pasada, lo llamativo y de gran interés fue que el PMI de servicios de ISM se situó por debajo de 50 por primera vez desde diciembre de 2022 a la misma vez que el PMI manufacturero de ISM también se encuentra en terreno de contracción, y ya son 17 de los últimos 18 meses. A continuación, mostramos los períodos donde ambos PMI han estado por debajo de 50 al mismo tiempo:

- Julio 2008 – julio 2009 (recesión)

- Abril – mayo 2020 (recesión)

- Diciembre de 2022

- En la actualidad (03/05/2024)

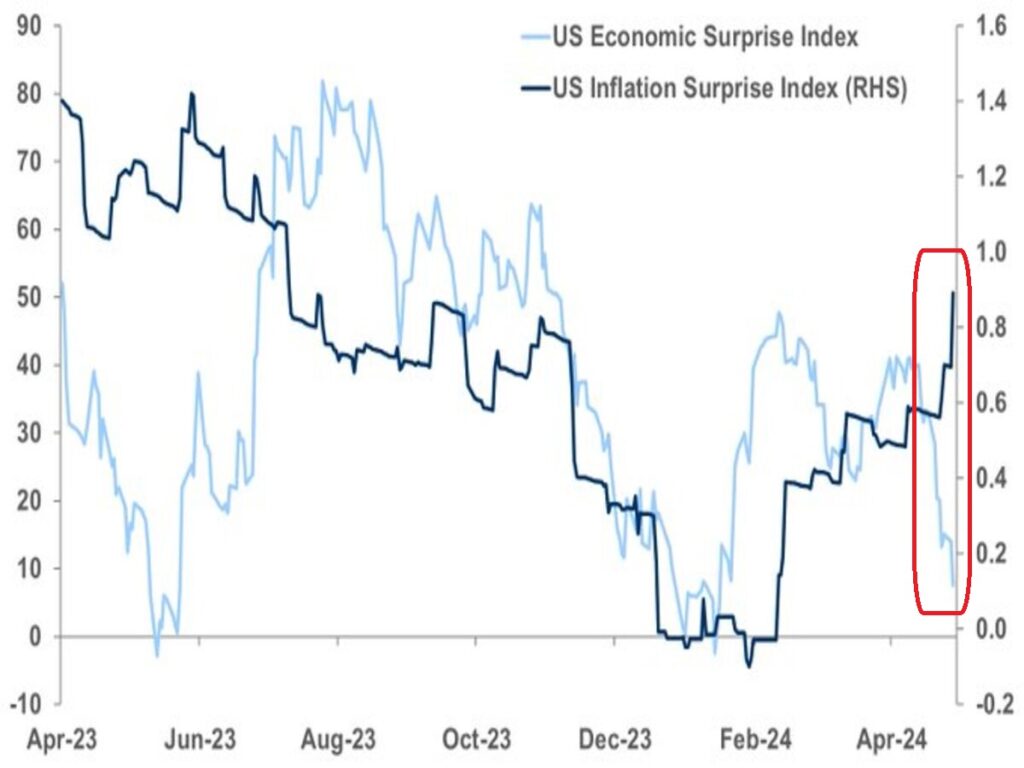

En un entorno donde se dirige a la peor pesadilla para los bancos centrales que es el temido escenario de estanflación. ¿En qué nos basamos? Como se observa en la siguiente gráfica, el índice de sorpresas económicas y el de sorpresas inflacionistas están moviéndose en direcciones opuestas, las menos favorables. Las sorpresas económicas vienen siendo negativas y por debajo de estimaciones mientras que las de inflación continúan creciendo.

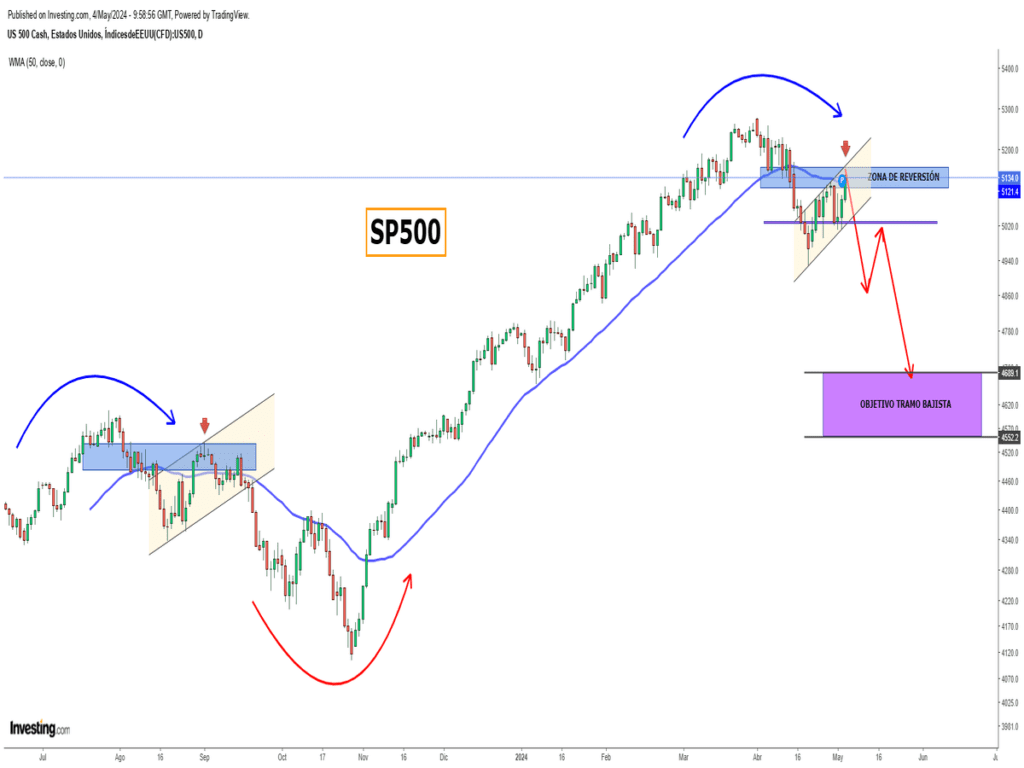

Por lo que respecta a los mercados, el fuerte rebote esperado desde los mínimos de hace 2 semanas ha provocado una vigorosa recuperación de las cotizaciones que ha corregido la sobreventa en plazos cortos pero los precios no han conseguido rebasar referencias de control indicadas. En tanto que esas referencias no sean superadas, el escenario más probable continúa apuntando a un nuevo giro a la baja y recaída hacia la zona objetivo indicada desde hace semanas sigue viva.

Nuestra experiencia nos dice que “las correcciones más efectivas tienen una fase en la que la mayoría de los participantes están convencidos de que han llegado a su conclusión” y por lo que parece dicho sentimiento está cada vez más extendido por el mercado.

En este sentido, hace unas semanas comentamos cómo escenario más probable que durante un período de corto plazo (1 – 2 semanas), un repunte de alivio en el S&P500 impulsaría las cotizaciones hacia el rango de 5050 – 5150 teniendo un efecto entre los partícipes del mercado de que lo peor habría pasado, tal y como ha sucedido.

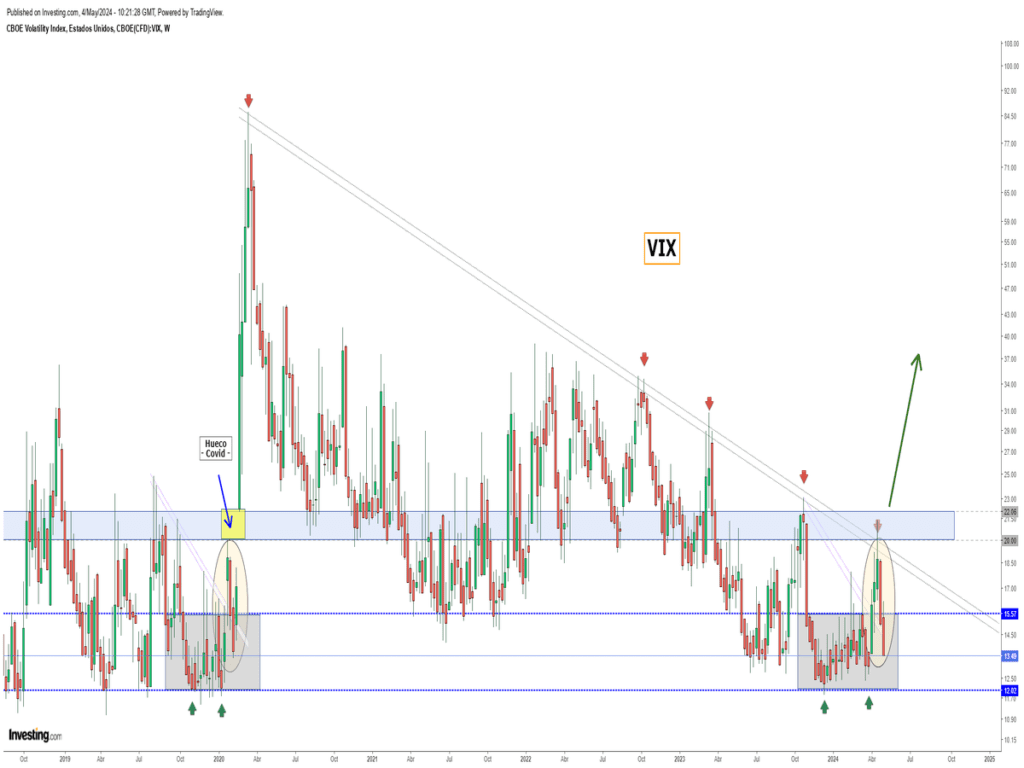

Por el lado de la VOLATILIDAD, nos está llamando poderosamente la atención desde hace semanas, la similitud del movimiento vivido en el 2.020 en la antesala del COVID con el actual. ¿Algún Cisne Negro a la vista?

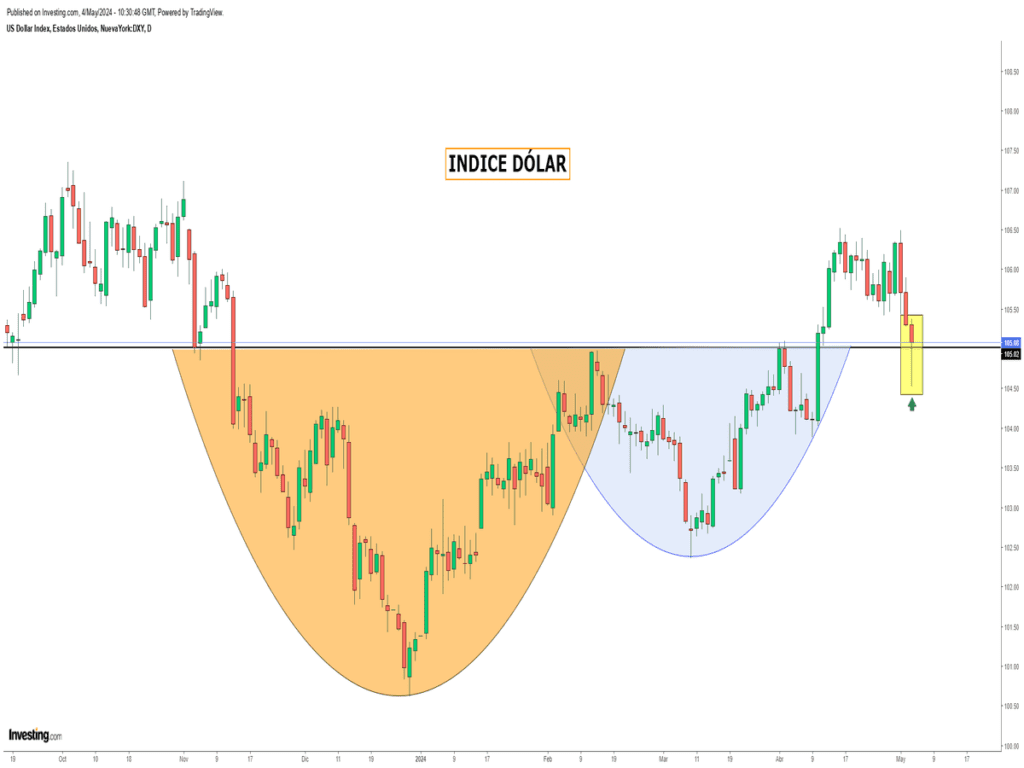

En el mercado de divisas, el DÓLAR lo han golpeando fuertemente intentando dejarlo KO y tumbado en la lona. Sin embargo, el dólar ha resistido a la embestida y sigue en la pelea. Todo nos hace pensar que esta semana será muy interesante y el billete verde deberá demostrar su fortaleza.

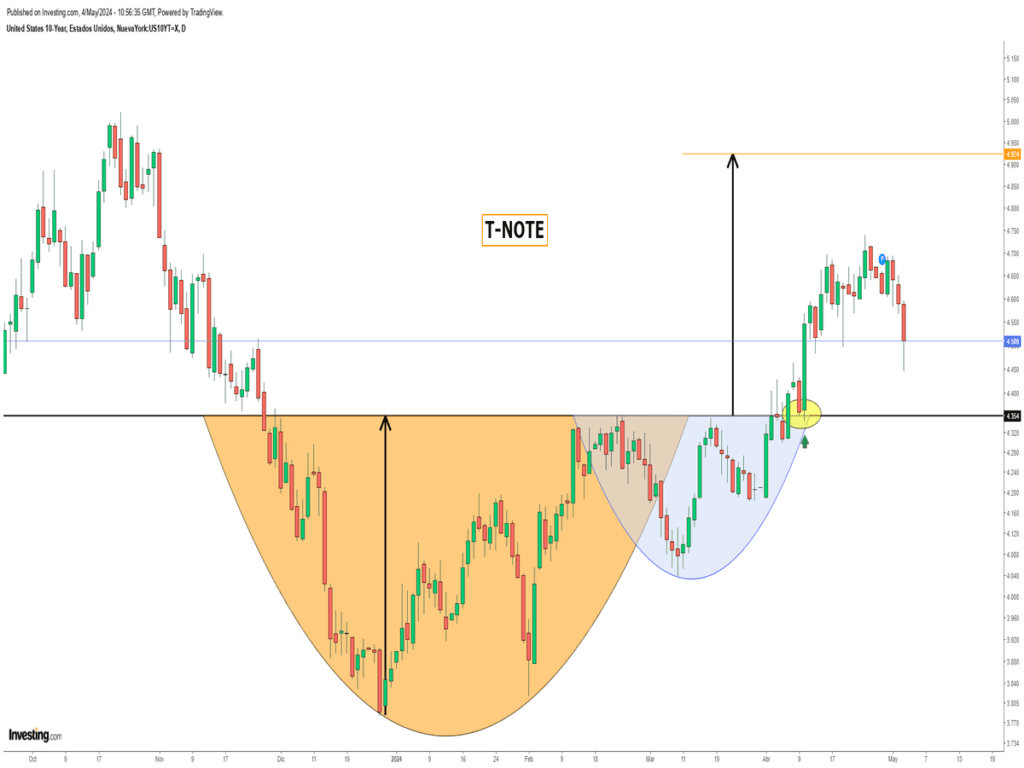

Así los datos macro más débiles de lo esperado han enviado un mensaje de que la Reserva Federal vuelva a activar la posibilidad de bajar 2 o 3 veces los tipos de interés oficiales durante este año. Hecho, que ha provocado un ajuste a la baja de la curva de tipos, especialmente en el bono a 10 americano (T-note). Por ahora, no se ha roto la estructura alcista, por lo que seguimos pensando en mayores alzas. ¿Descanso para seguir subiendo?

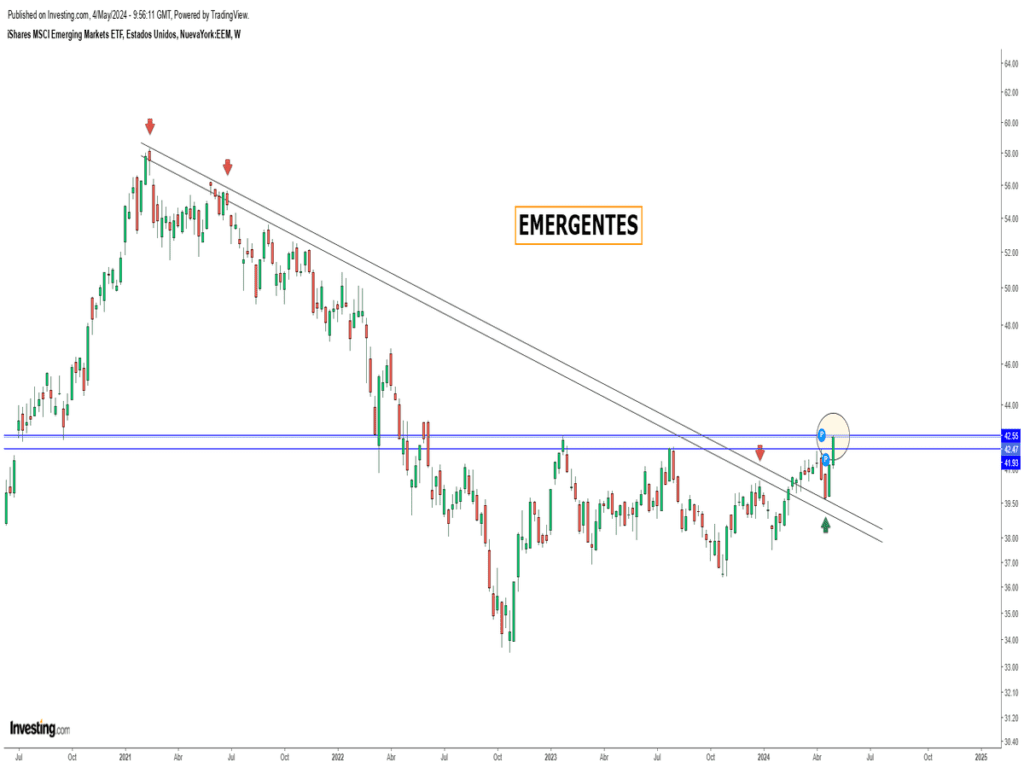

Por último, y si la semana pasada avisamos de que China podría estar despertando enérgicamente de su letargo, después de varios años, tal y como está sucediendo, los países emergentes empiezan a asomar la cabeza. ¿Llegó su gran oportunidad?

Como se ha descrito, durante la semana pasada se ha llevado a cabo el alivio en los activos de riesgos como esperábamos, acompañado de una debilidad del dólar y caída de los tipos de interés. ¿Coyuntural?

¿Y ahora qué? Consideramos que el potencial de subida de los índices bursátiles occidentales (EE.UU. y Europa) está limitado, si nuestro escenario se cumple. En este sentido, seguimos pensando que el mes de mayo continuará el proceso correctivo vivido en el mes de abril, con un tramo adicional a la baja.

«La excelencia no es un acto, es un hábito», Aristóteles.

¡Un saludo a todos y mucha suerte en las inversiones ¡