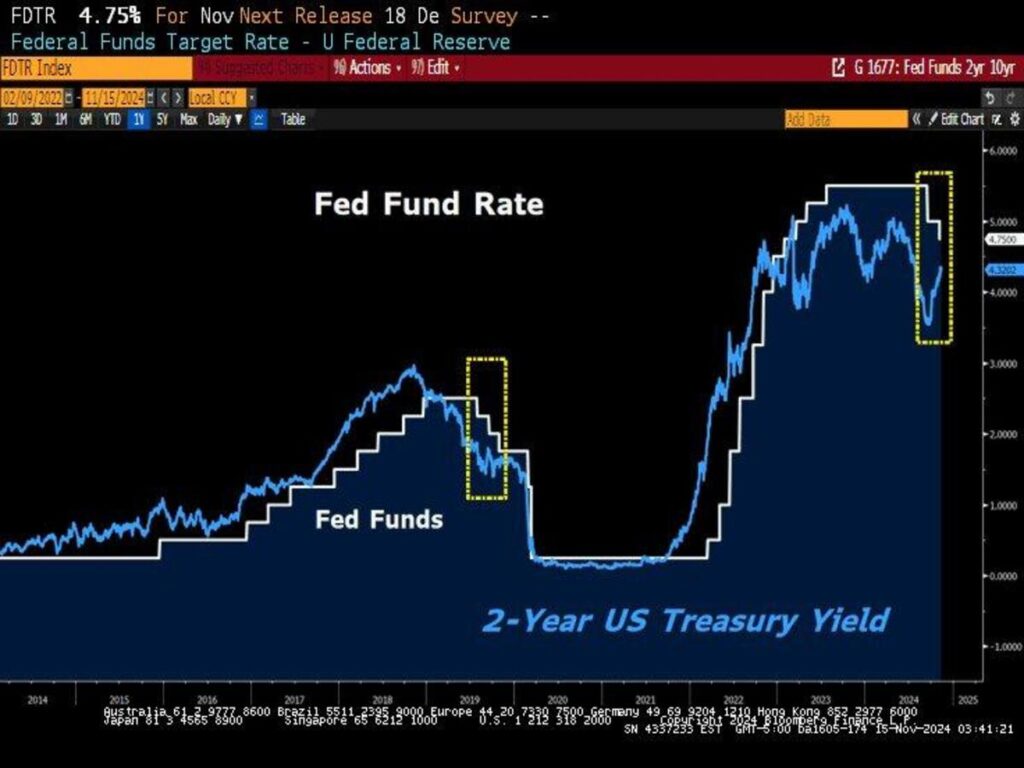

Muchos inversores observan con cierta inquietud y temor el giro al alza de los tipos de interés en Estados Unidos a pesar que la Reserva Federal ha bajado los tipos en nada menos que 75 puntos básicos en sólo dos meses. Más aún, con las palabras del Sr. Powell la semana pasada, admitiendo un camino de baches por delante en el logro del objetivo previsto del 2% de inflación.

La narrativa que va cogiendo más fuerza por parte de los medios de comunicación es que en una situación de espera de las medidas fiscales expansivas de Trump, con el PIB creciendo razonablemente (apoyado por el abultado déficit público) y el empleo en muy lento deterioro, no es prudente rebajar más los FED FUNDS.

La realidad es que este tipo de desajuste temporal y a contracorriente son más comunes de lo que la gente piensa y la historia nos enseña que el ciclo económico manda y nos encontramos en una fase tardía del mismo.

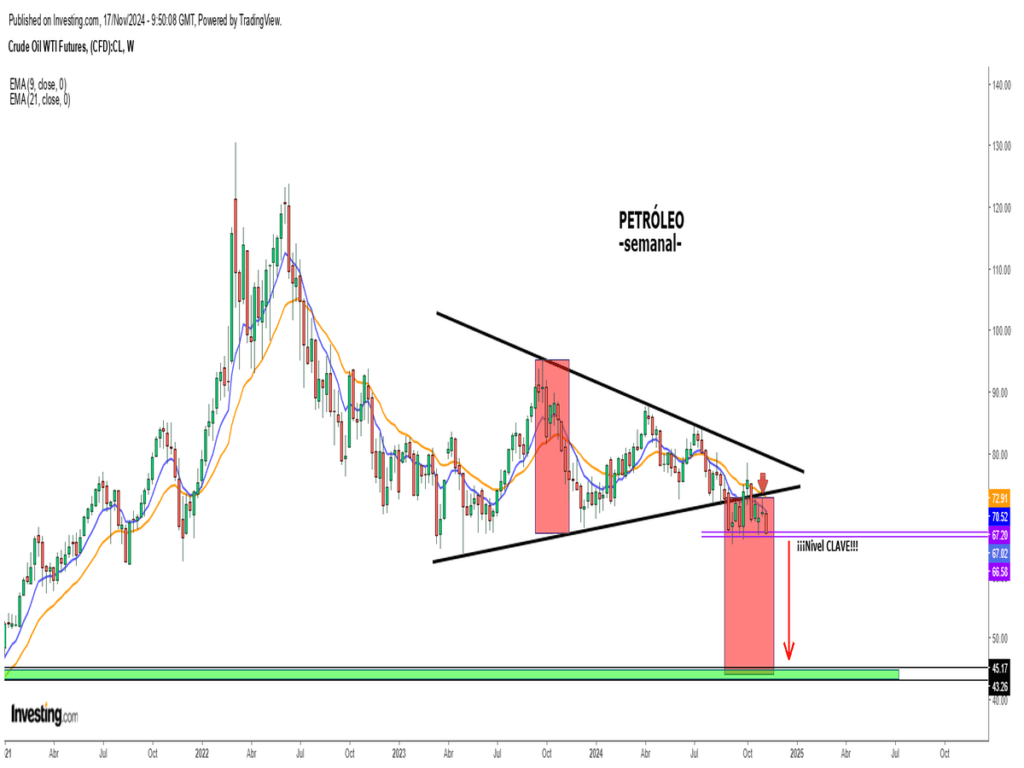

Ante unas autoridades monetarias indecisas sobre el rumbo a tomar de su política monetaria, preferimos usar como termómetro más fiable para detectar la trayectoria de los precios, activos que siempre han tenido una alta correlación, como es el caso del PETRÓLEO.

El precio del petróleo se encuentra sometido a presiones bajistas, y a punto de romper el nivel de 66,50 dólares, que aceleraría el movimiento a la baja. ¿Inflación? Pues diríamos que, todo lo contrario, estaríamos en un potencial proceso de desinflación.

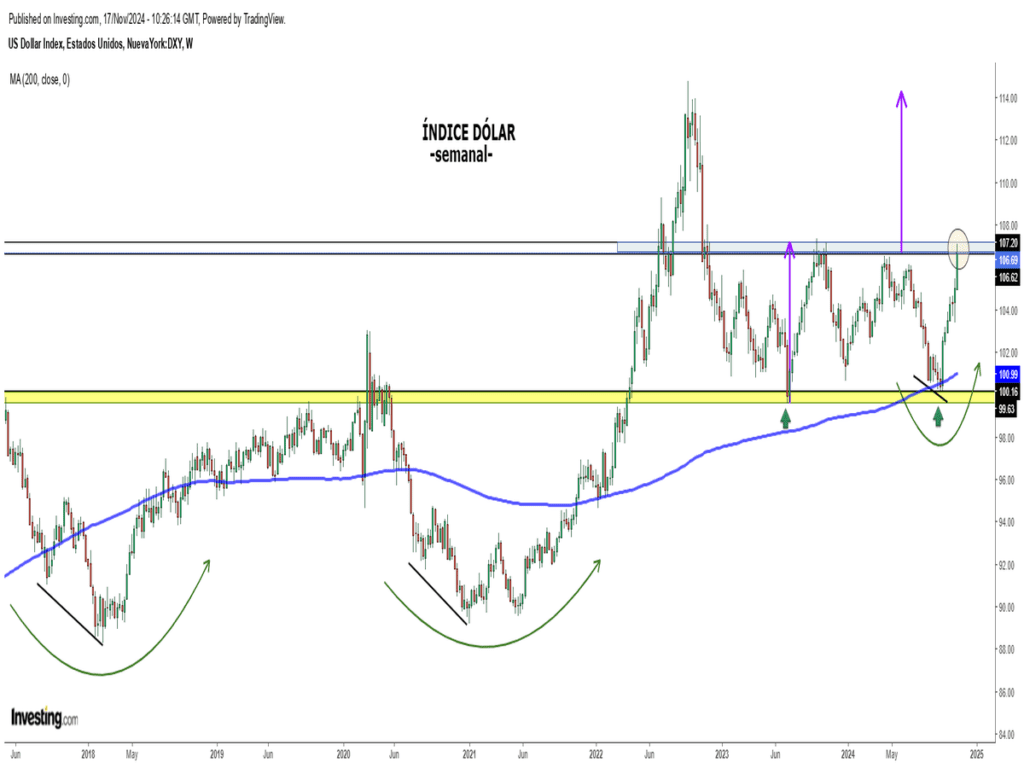

En otro orden de cosas, y mientras muchos lo daban por muerto en verano, el resurgimiento del DÓLAR en estos últimos meses, ha sido apoteósico, llegando a una resistencia importante que, en caso de romper al alza, podría seguir escalando posiciones. ¿Sufrirán los activos de riesgos, especialmente, las bolsas?

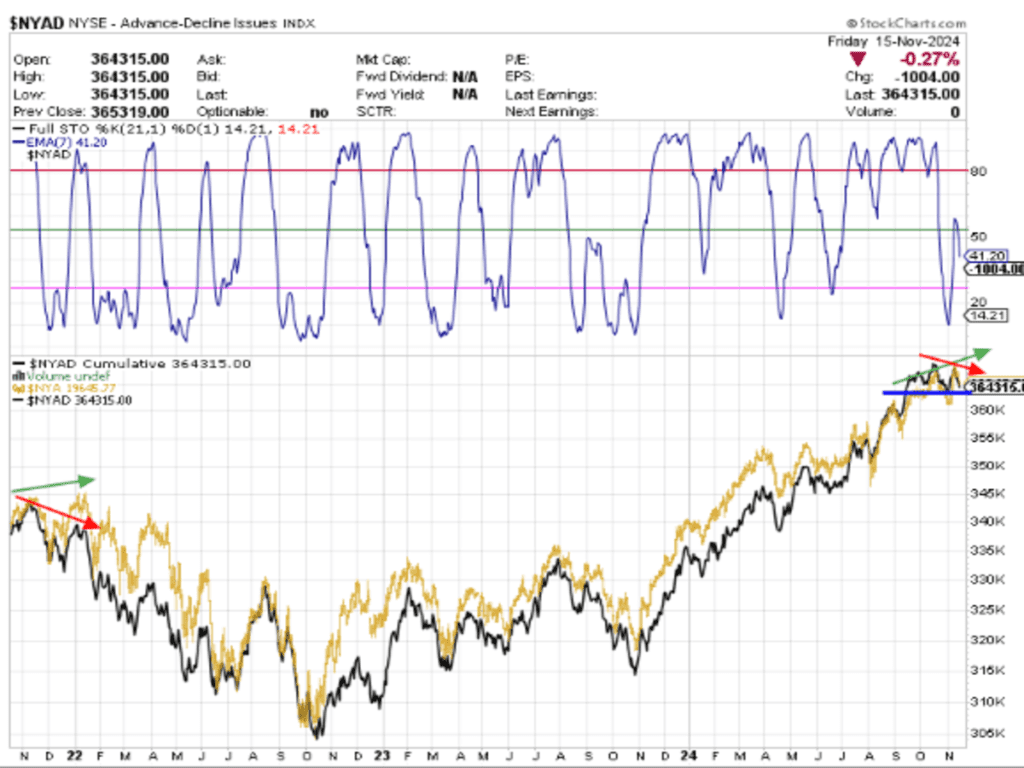

Mientras aparentemente sobre la superficie de los índices bursátiles parece que todo va sobre ruedas donde el posicionamiento de los inversores sigue comandado por una alta complacencia, observamos una divergencia bajista (pendiente de confirmar) entre la Línea AD y el índice NYSE, tal y como ocurrió a finales del 2021. Es una auténtica señal de peligro para los mercados de renta variable, y suele venir acompañada de correcciones de mercado de cierta magnitud, como sucedió en 2022.

Sea como fuera, la evidencia empírica demuestra que comprar acciones en este entorno de mercado, cuando la prima de riesgo cae a mínimos, o incluso negativa como ahora, es una receta perfecta para perder dinero en el medio plazo.

En estas condiciones de mercado, lo apropiado es ajustar el riesgo de la Cartera de Inversión donde consideramos que existe una asimetría de lo que se puede perder a un potencial beneficio futuro, o, dicho de otro modo, el riesgo asumido no compensa la hipotética ganancia obtenida.

Como NOVEDAD, en Vulcano Global Investments seguimos avanzando con la intención de difundir contenido de calidad (noticias, ideas de inversión, nuestra cartera modelo de fondos de inversión,…) y ya nos podéis seguir en X (Twitter) con el nombre de usuario @VGInvestments. ¡Os esperamos!

“Lo que hacemos en la vida tiene su eco en la eternidad”, Gladiator.

¡Un saludo a todos y mucha suerte en las inversiones ¡