Los grandes índices continúan en zonas de máximos motivados por un FOMO extremo de los inversores, en un entorno de valoraciones de las bolsas en niveles elevados, excesivo optimismo, posicionamiento extremo, similares a momentos donde se han producido estadillos de burbujas históricas, tal y como hemos ido comentando en recientes artículos.

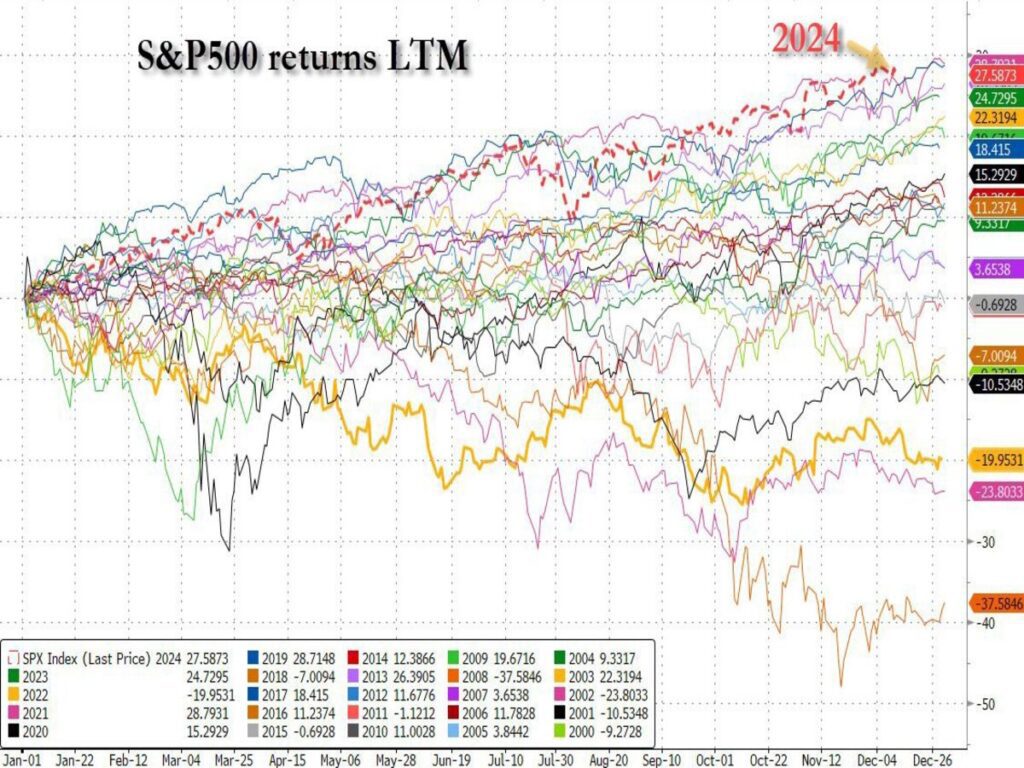

Sea como fuera, hasta la fecha el índice S&P está teniendo su mejor comportamiento bursátil de este siglo, anticipando una importante mejora de los beneficios empresariales futuros y apoyados en su tendencia alcista incuestionable.

Nuestra opinión es que este trasfondo tan optimista reflejado en la excesiva confianza de los inversores de cara a los próximos 12 meses donde siguen viendo mayores alzas de la renta variable, se convertirá en un jarro de agua fría y una auténtica montaña rusa en los próximos meses.

Si bien, y en el muy corto plazo, aun teniendo una estacionalidad favorable de cara a la recta final del año, observamos una gran debilidad a nivel interno del índice NYSE composite que engloba a los grandes índices americanos. En este punto, el incremento de nuevos mínimos (de acciones) suele anticipar correcciones del mercado, como así ha sucedido, en los meses de abril y julio-agosto.

En este caso, la probabilidad de que el famoso Rally de Navidad que suele producirse desde el 15 de diciembre hasta los primeros días del año nuevo, podría estar en peligro.

Momento donde debemos recordar que las divergencias bajistas semanales siguen activadas y aunque suelen tardar más tiempo de lo que uno quiere, suelen desarrollarse satisfactoriamente con el paso del tiempo. ¿Tendremos un comienzo de año tormentoso?

En este contexto y con una mirada más amplia en el mercado de divisas, donde analizamos las principales divisas del mundo contra el dólar, observamos que el billete verde tiene todas las papeletas de ser el gran ganador, de cara a los próximos meses. Aquí están los datos y vuestras las conclusiones.

Y por el lado del mercado de bonos, los tipos de interés del bono a 10 años han vuelto a superar el umbral del 4,40% poniendo entre la espada y la pared a los mercados. ¿Por qué se ha vuelto a girar al alza con fuerza? 1) Mayores expectativas de inflación, mientras que la Reserva Federal estará obligada a bajar tipos (ya esta semana) 2) No confían en que puedan reducir el déficit público actual 3) El efecto de los aranceles junto a las potenciales medidas expansivas para estimular el crecimiento económico del gobierno de Trump.

En cualquier caso, una nueva escala de los tipos de interés, podría ser un “jaque mate” a una economía americana dependiente de la deuda para mantenerse viva.

Nuestra visión no ha cambiado en las últimas semanas, y pensamos que un techo de medio/largo plazo se estaría formando, fruto de unos inversores cegados por la ambición de seguir conquistando máximos históricos, sin contemplar ningún tipo de riesgos. Los tiburones del mercado están construyendo una excelente narrativa que parece está siendo bien recibida por los inversores menos informados.

En esta situación de mercados tan extendidos y con valoraciones excesivas, nuestra recomendación es mantener la cautela donde el binomio rentabilidad-riesgo no es aconsejable a la hora de invertir pensando en el medio plazo.

“La insensatez de muchos, es la oportunidad de unos pocos”, Dickson G. Watts.

¡Un saludo a todos y mucha suerte en las inversiones ¡