Tal y como hemos ido adelantando las últimas semanas, la presión vendedora debajo de la superficie de los mercados de valores (a excepción de las 7 magníficas que están sosteniendo a duras penas el mercado global) ha ido creciendo dejando una salud interna de mercado bastante deteriorada, lo que nos ha puesto en guardia para lo que pueda pasar en las próximas semanas.

Ante un suceso de caídas en los mercados como las vividas recientemente siempre tiene un denominador común que es buscar la “excusa o narrativa perfecta” para justificar dicho movimiento. En este caso, se está comentando en diferentes medios que se trata de una venta de posiciones por parte de los grandes planes de pensiones para ajustar perfiles y/o de fondos de inversión ajustando carteras o bien, reembolsos de los gestores por temas fiscales,…Sea como fuese, la realidad es que el mercado está tocado mostrando muchas señales de cautela sobre la mesa.

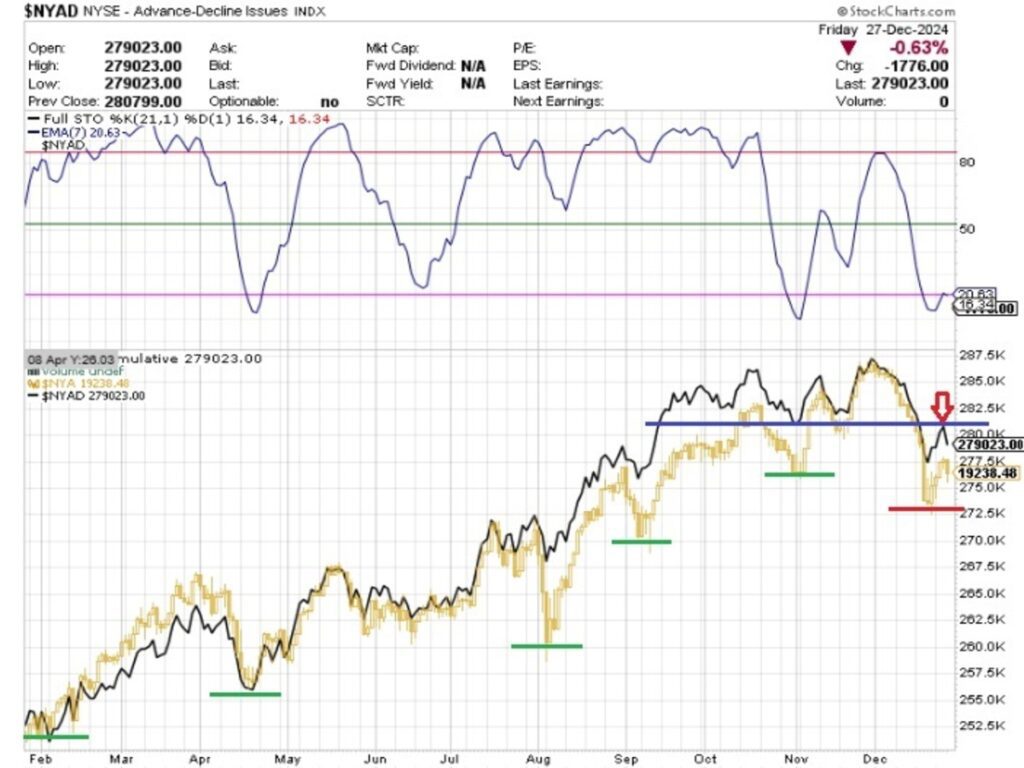

Una de ellas, y para nuestra metodología de trabajo, es la amplitud de mercado (si suben o no, la mayoría de valores), donde se observa que después de una caída vertical (línea negra) se ha producido un débil rebote en los últimos días que se ha vuelto a girar a la baja mostrando una peligrosa señal para el buen funcionamiento del conjunto del mercado.

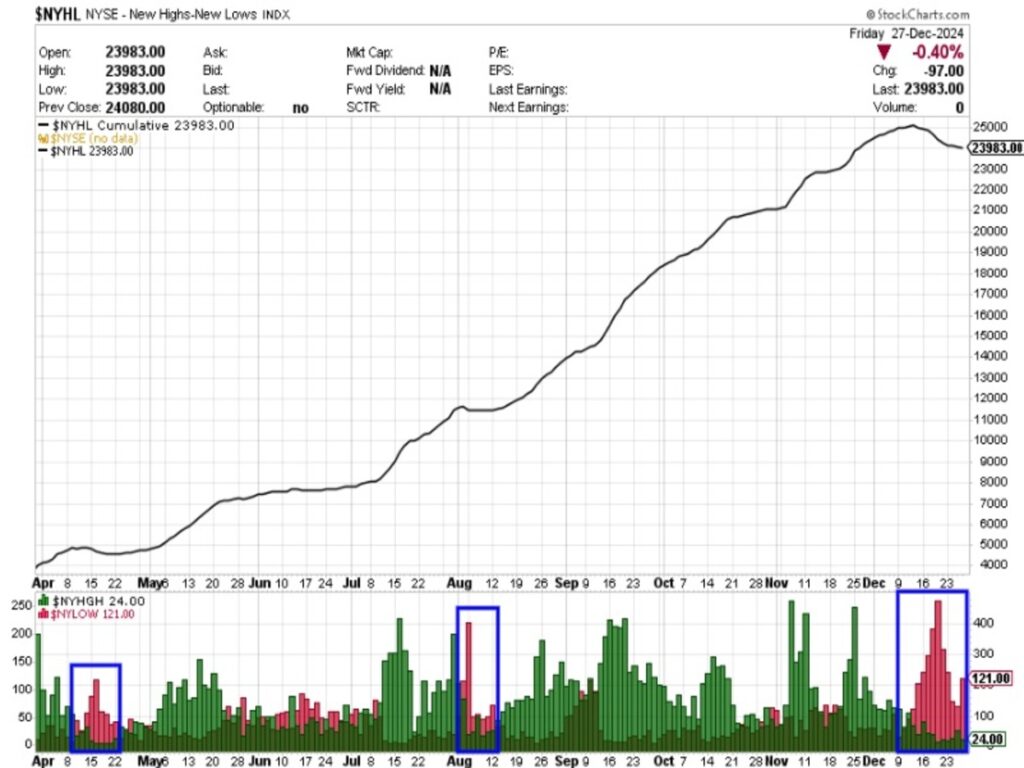

Si bien, dicho movimiento no es nada extraño para nuestros clientes/lectores, dado que ya hemos ido avisando que el creciente número de empresas (valores) en mínimos sigue aumentando, lo que se traduce en que algo no va bien.

Quizás dicho deterioro del mercado de acciones se deba a un tensionamiento más evidente de lo que está ocurriendo en el mercado de crédito (bonos), cuyo diferencial de los tipos de interés de 3 meses con respecto a 10 años, se ha normalizado (tipos de menor plazo, más bajos que los de mayor plazo) y cuya curva está cogiendo pendiente.

Dicho hecho es históricamente destacado, debido a que ha venido precedido en cada una de las ocasiones anteriores, a recesiones económicas en Estados Unidos, y por ende, a nivel mundial.

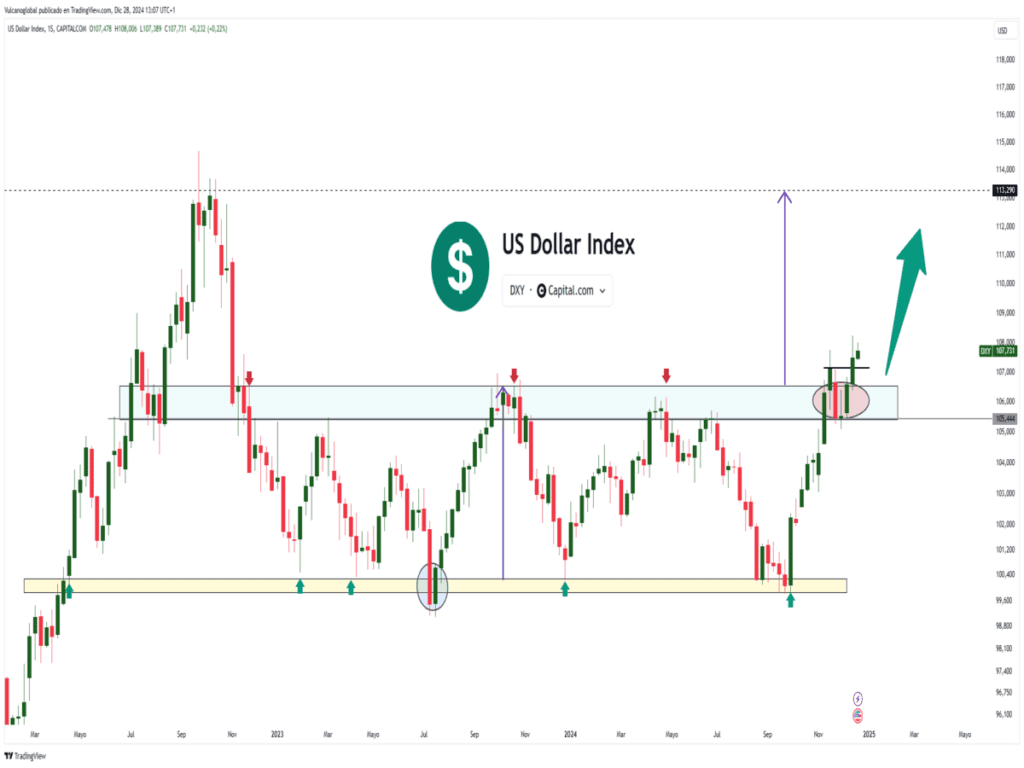

Por otro lado, el índice dólar sigue manteniendo su fortaleza intacta y analizando su estructura técnica, la probabilidad de continuar su movimiento alcista, es muy alta. La gran pregunta es cómo afectará dicho comportamiento a los activos de riesgos en el actual contexto de mercado.

Para apoyar dicho potencial movimiento, se le suma una estacionalidad del par EURUSD en el primer trimestre del año bajista (movimiento inverso al índice dólar), lo que daría mayores garantías a lo comentado anteriormente.

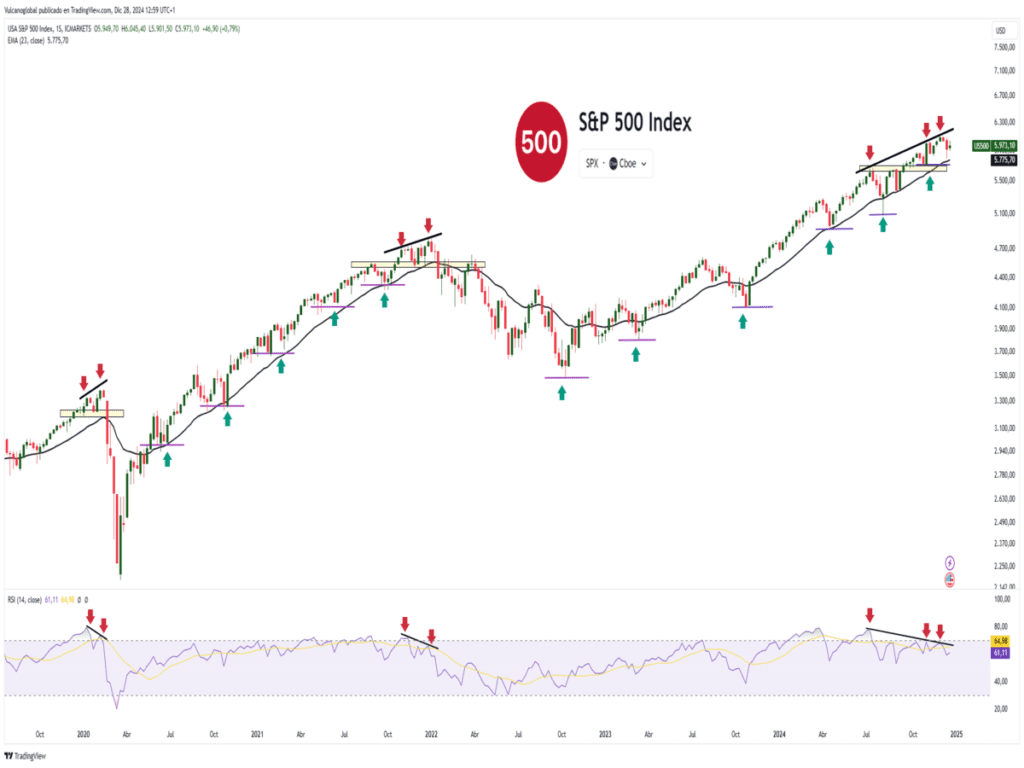

Todo parece que el mercado se va alineando para ver una corrección de cierta envergadura en los activos de riesgo próximamente. Si bien, y aunque es todavía prematuro decirlo, podríamos estar en la antesala de un Techo de Mercado de medio plazo, con unas divergencias semanales bajistas del S&P500 en pleno desarrollo.

Sea como fuera, es desaconsejable cualquier tipo de inversión en renta variable pensando en el medio plazo, en un entorno de mercado inestable y con alta probabilidad de que las actuales caídas sean más profundas, en precio y en tiempo (salud interna de mercado tocada).

Por último, desde el equipo de Vulcano Global Investments, no queremos dejar de aprovechar la ocasión, para desearles un 🎆Feliz 2025🎆 y que os traiga una inmejorable salud, una inmensa felicidad y una multitud de inversiones extraordinarias.

¡Un saludo a todos y mucha suerte en las inversiones ¡