Lo que estamos viviendo estas últimas semanas en los mercados financieros es una auténtica montaña rusa en las cotizaciones al son de las palabras del presidente de Estados Unidos, Donald Trump, en lo que se refiere a su política arancelaria.

La reacción del mercado en pocos días está siendo histórica entre los inversores, pasando del desconcierto total al éxtasis generalizado en escasas pocas horas.

La evidencia empírica nos enseña que dicho comportamiento irracional suele suceder en un mercado bajista (fase final de ciclo económico) y aunque existen días de alivio como hemos vivido recientemente tras la decisión de Trump de congelar los aranceles durante 90 días a todos los países excepto a China, dichos rebotes (¿ver niveles del SP500 a 5.700 puntos?) suelen tener fecha de caducidad.

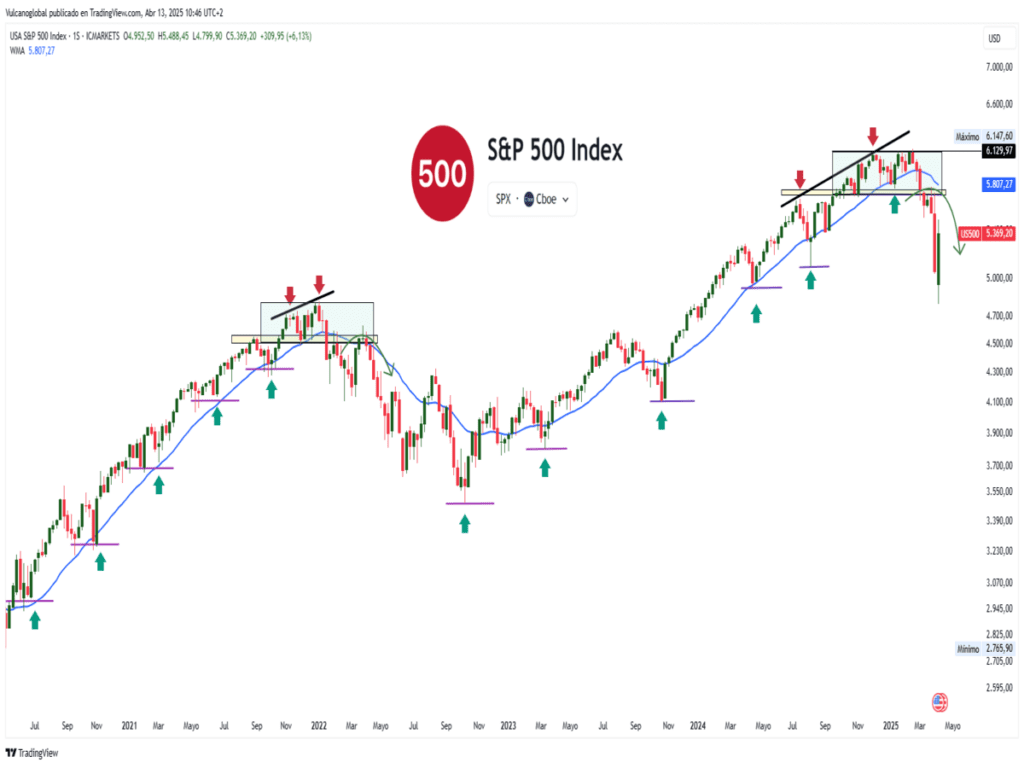

Como se observa en la anterior gráfica, la velocidad de las caídas de las cotizaciones ha sido durísimas y muy precipitadas comparables a momentos de máxima tensión en los mercados, como fueron el lunes negro del 1987, la crisis de la eurozona de 2011, la crisis financiera rusa, así como la quiebra del hedge fund Long Term Capital Managemente en 1998.

La corrección actual de más del 20% desde máximos (oficialmente estamos en un mercado bajista), ha sido proporcional al 50% de toda la subida desde octubre de 2022 y alcanzando un mínimo (4.800 puntos del SP500) que corresponden a los máximos del 2021, y desde ahí se está produciendo un fuerte rebote, tal y como anticipábamos hace unas semanas. ¿Casualidad? No.

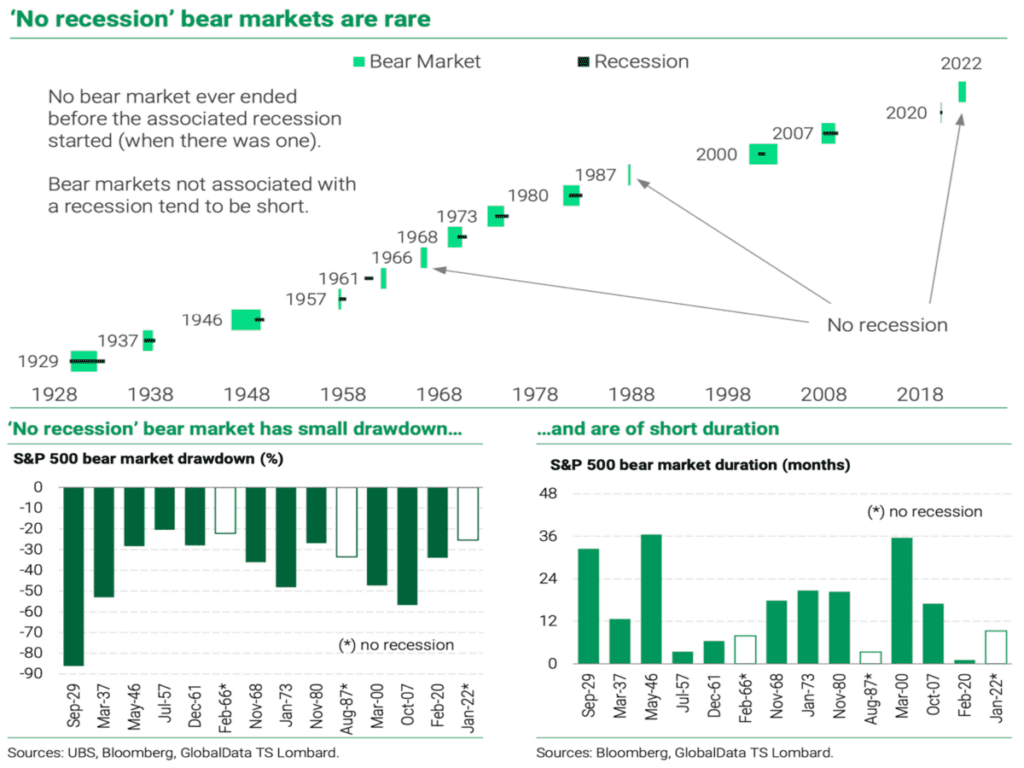

Ahora lo más importante es identificar si este mercado bajista viene acompañado con una recesión económica o no, lo que nos determinaría la profundidad y el tiempo de la caída actual. En caso de no haber recesión, los períodos de inestabilidad suelen ser más cortos y menos profundos, como se refleja en la siguiente imagen.

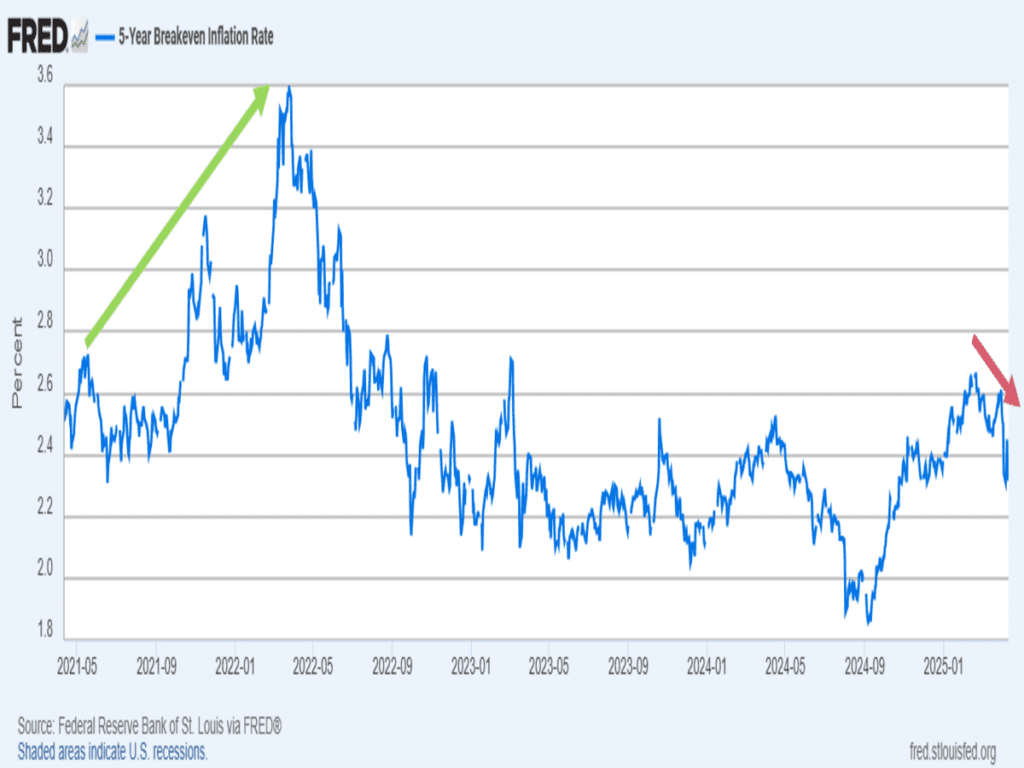

En este entorno de mercado, nos llama mucho la atención el interés mediático de los medios informando el impacto inflacionario de los aranceles y las consecuencias devastadoras para el inversor, mientras el mercado NO cotiza repunte significativo de alza de precios (presiones inflacionistas), tal y como sucedió en 2021. ¿Quién miente?

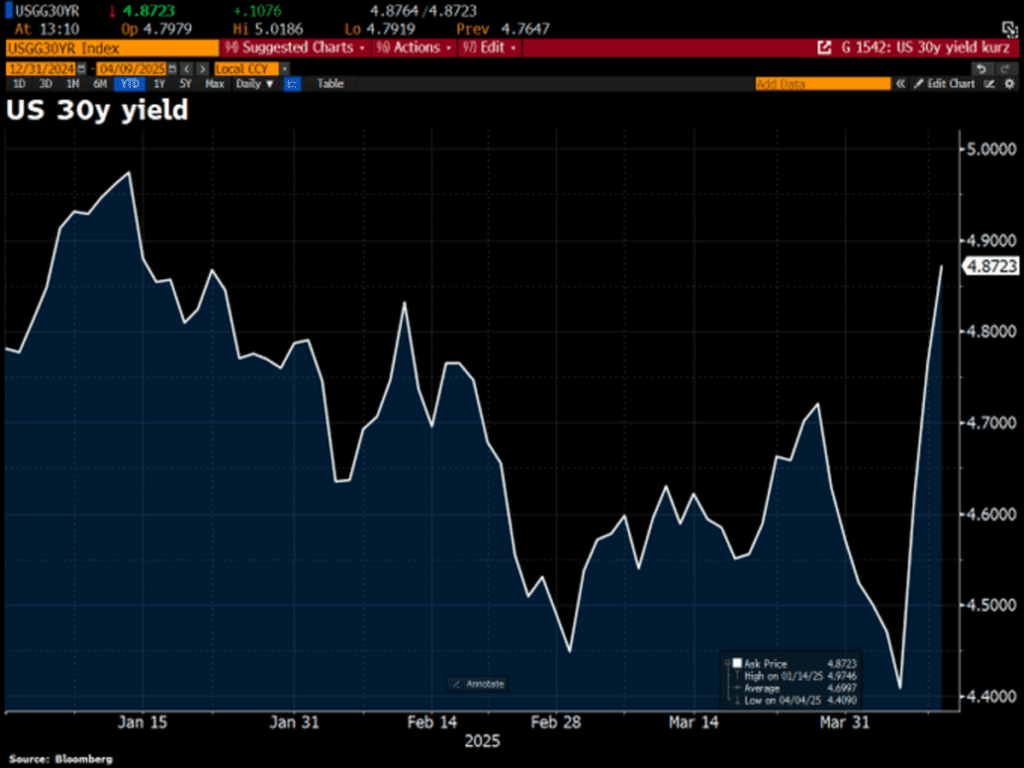

Sea como fuera, el pulso que está teniendo la administración de Trump con el mercado, así como, con la Reserva Federal es titánico. Por ahora, los esfuerzos de Trump de forzar un giro de política monetaria de la Fed para que baje los tipos de interés están siendo estériles. Mas bien, la guerra comercial está provocando un tsunami en el mercado de bonos, con ventas masivas de la deuda americana por parte de sus “aliados” comerciales (China, Japón…) lo que está suponiendo un incremento sustancial en el tramo largo de la curva de tipos en Estados Unidos, que se traducirá en una escalada del coste de su deuda. ¿Sostenible? ¿Se habrá roto algo ya?

Para contener el derrumbe en los mercados en las próximas semanas, sólo contemplamos 2 escenarios posibles. O bien, Trump da su brazo a torcer y empiece a tener una actitud más amable con el resto del mundo o bien, la Reserva Federal admita que lo que está sucediendo pueda provocar una recesión económica severa en Estados Unidos y le haga cambiar de opinión, bajando los tipos de interés (o simplemente comunicar que lo va a recortar). Para ello, debe observar que el mercado laboral comience a mostrar signos debilidad (aumento de los despidos).

Es importante enfatizar que es bastante improbable (no imposible) que se dé una recuperación en V sostenible como la vivida en los últimos 15 años guiados por el mantra “buy the dip”, sino que normalmente, ante circunstancias como las actuales, el mercado necesita un período de semanas/meses de digestión con incluso vuelta a mínimos o incluso algo más abajo de los 4.800 puntos citados anteriormente (capitulación final), y una mejora sustancial de la salud interna del mercado antes de que se puedan darse las condiciones favorables para una reanudación alcista de medio plazo. Si bien, sería el mejor escenario posible, siempre y cuando la economía y los resultados empresariales no se hayan visto afectados negativamente en este entorno convulso de guerra comercial mundial.

“La acción cura el miedo y la inacción crea terror”, Douglas Horton.

¡Un saludo a todos y mucha suerte en las inversiones ¡