Todo parece indicar que el mandato de Donald Trump va a ser una montaña rusa para los mercados de financieros. El ritmo de intervenciones públicas del presidente de Estados Unidos está siendo frenético estas últimas semanas dando un golpe sobre el tablero geopolítico generando incertidumbre de cualquier índole y alterando las previsiones económicas, comerciales y financieras a nivel mundial.

El pasado viernes sin preaviso y saltándose la “pausa de los 90 días”, vuelve a amenazar a Europa anunciado que impondrá aranceles del 50% a partir del 1 de junio en los productos de la Unión Europa. ¿Es un simple arrebato sin más o es parte del espectáculo para llegar a un acuerdo favorable?

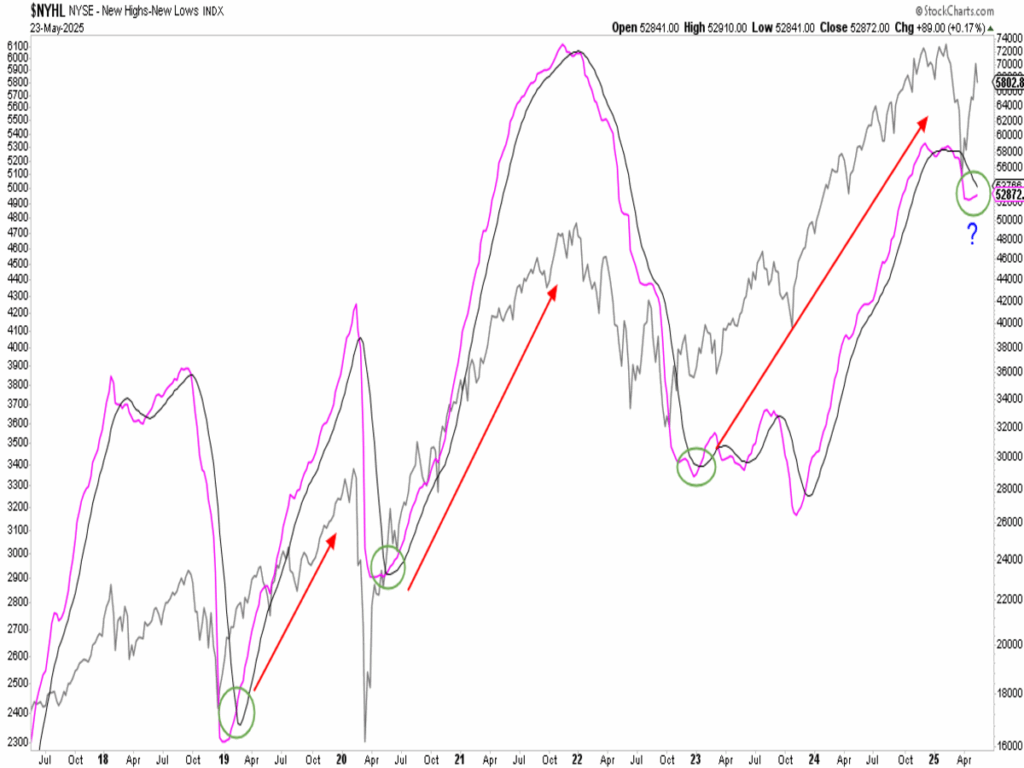

Sea como fuese, el anuncio llega justo en una zona crítica para las bolsas donde en las últimas semanas ya se notaba cierta fatiga para seguir avanzando después del tremendo rally desplegado de los mínimos de abril.

Aunque podríamos valorar que se trata de una corrección saludable para volver a coger impulso (dada la sustancial mejora de la amplitud de mercado), mientras nuestro indicador de salud interna de mercado no nos dé el pistoletazo de salida (incrementar renta variable a nuestras carteras), la cautela debe ser nuestra máxima prioridad. Si bien, la señal positiva está próxima a darse en el corto plazo, la realidad es que, a día de hoy, no tenemos dicha confirmación.

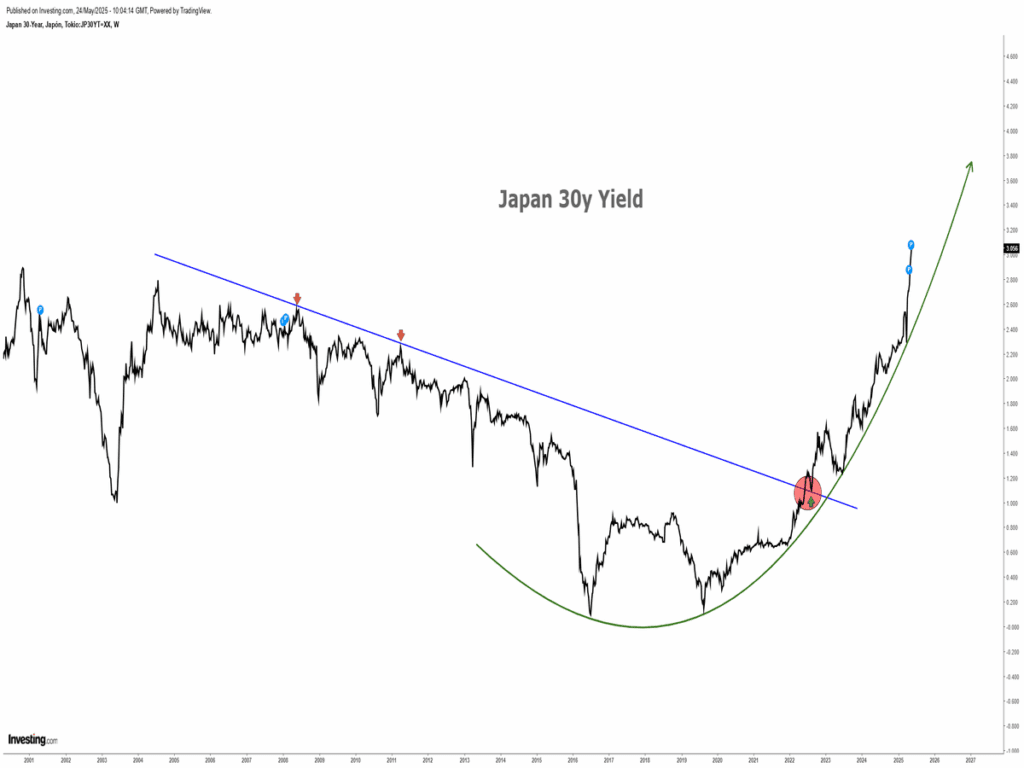

Si bien, estamos en un entorno global de los mercados complejo, especialmente en los mercados deuda que viven un momento de inestabilidad y en cualquier momento puede reaccionar mal y dar un buen susto a la comunidad inversora, ante cualquier noticia desagradable. En este sentido, todas las miradas están puestas en el bono japonés a 30 años que se ha disparado su tipo de interés de forma exponencial en las últimas semanas, alcanzando su nivel más alto de su historia.

¿Qué es lo que realmente es preocupante ante situación? Sin lugar a dudas, la verticalidad de la subida en escaso poco tiempo, lo que obliga a repatriar yenes (con venta de dólares), lo que provocaría un desajuste en el sistema monetario grave a nivel global.

Si los bancos centrales no lo arreglan pronto, ante la subida de tipos de forma abrupta como se observa en los mercados de bonos, los diferenciales de crédito volverán a dispararse como sucedió durante el mes de marzo y principios de abril de este año. ¿Consecuencias? Impacto negativo en los activos de riesgo, especialmente, en las bolsas.

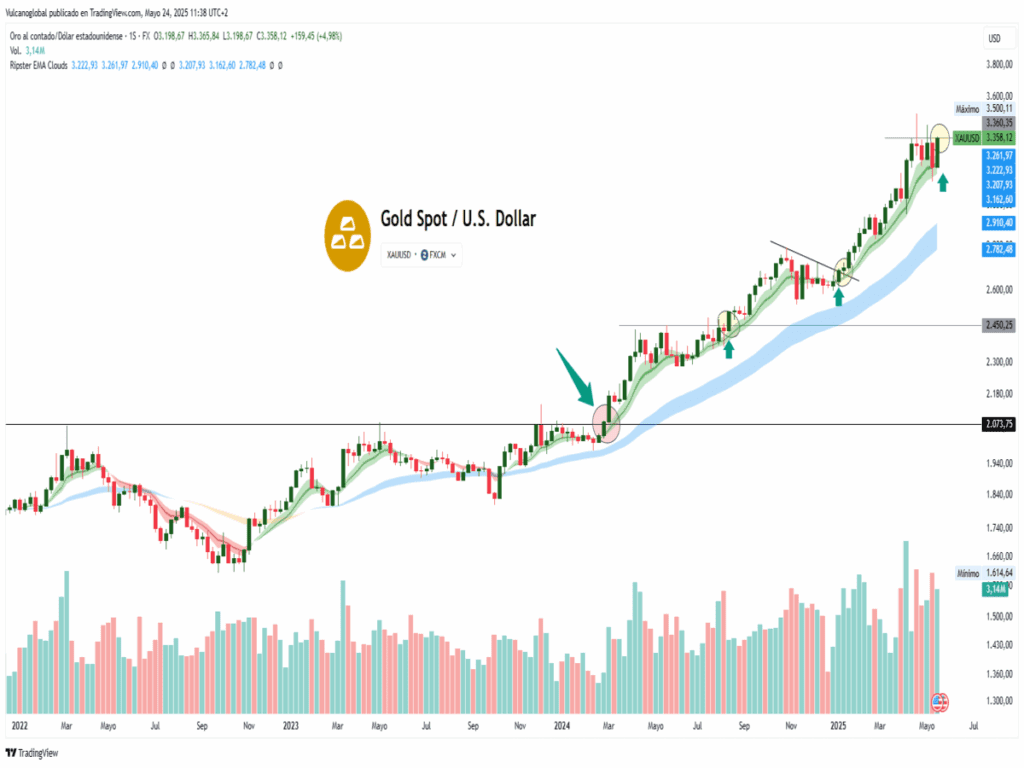

En estas condiciones de mercado donde el castigo a las monedas FIAT es brutal lo que está provocando un empobrecimiento de la población sin precedentes, y en momentos de grandes cambios geopolíticos y monetarios a nivel global, uno de los mejores activos para protegerse y que puede continuar con su tendencia alcista de fondo, es el Oro.

Tal y como llevamos semanas comentando, nos encontramos en una zona crítica de difícil superación en primera instancia, como así está sucediendo. Es por ello, que el mercado necesita un descanso en el corto plazo para digerir el fuerte rebote de las últimas 6 semanas.

Sin embargo, y dada la sustancial mejora de la salud interna de mercado, la imagen técnica de los índices americanos aparentemente es ahora más constructiva de cara al medio plazo (semanas/meses). Si bien, todavía no tenemos la confirmación definitiva y lo prudente será, esperar y ver los próximos acontecimientos.

“Del tronco de esta derrota florecerá la victoria futura”, Rosa Luxemburgo.

¡Un saludo a todos y mucha suerte en las inversiones ¡