En nuestros últimos artículos hemos explicado con detalle nuestro mapa/ruta de trabajo a la hora de invertir tanto en el corto plazo, así como pensando en los próximos meses. Si bien, esta semana vuelve a escena el titular de que “Trump está considerando seriamente despedir a Jerome Powell” y aunque pensamos que es un escenario improbable, si fuera una realidad consideramos que provocaría un tsunami de cierto calado en los mercados de renta fija (incremento súbito de los tipos de interés de largo plazo por una desconfianza en el sistema financiero actual) y, por ende, un ajuste brusco a la baja en las cotizaciones.

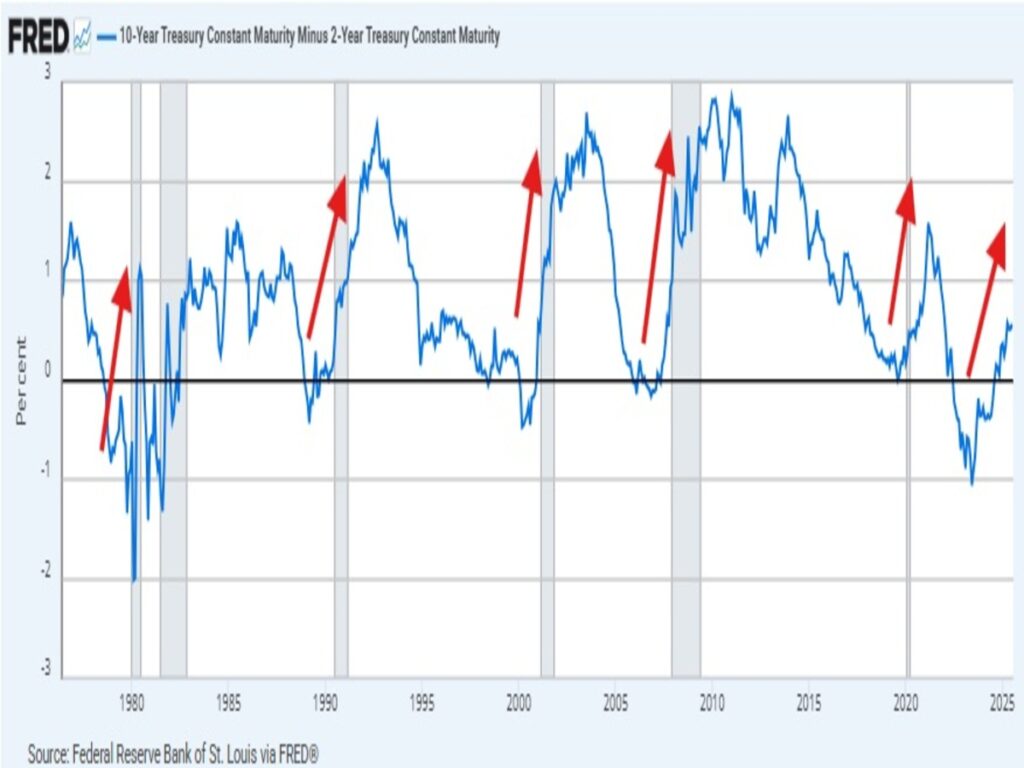

Si los tipos de interés de largo plazo pierden el control, la Reserva Federal estaría obligada a bajar los tipos de interés para proporcionar estabilidad, lo que provocaría que la curva de tipos de interés de 10-2 años subiera de forma exponencial provocando una recesión económica de gran calado, como ha sido habitual, a lo largo de la historia. ¿Cisne Negro?

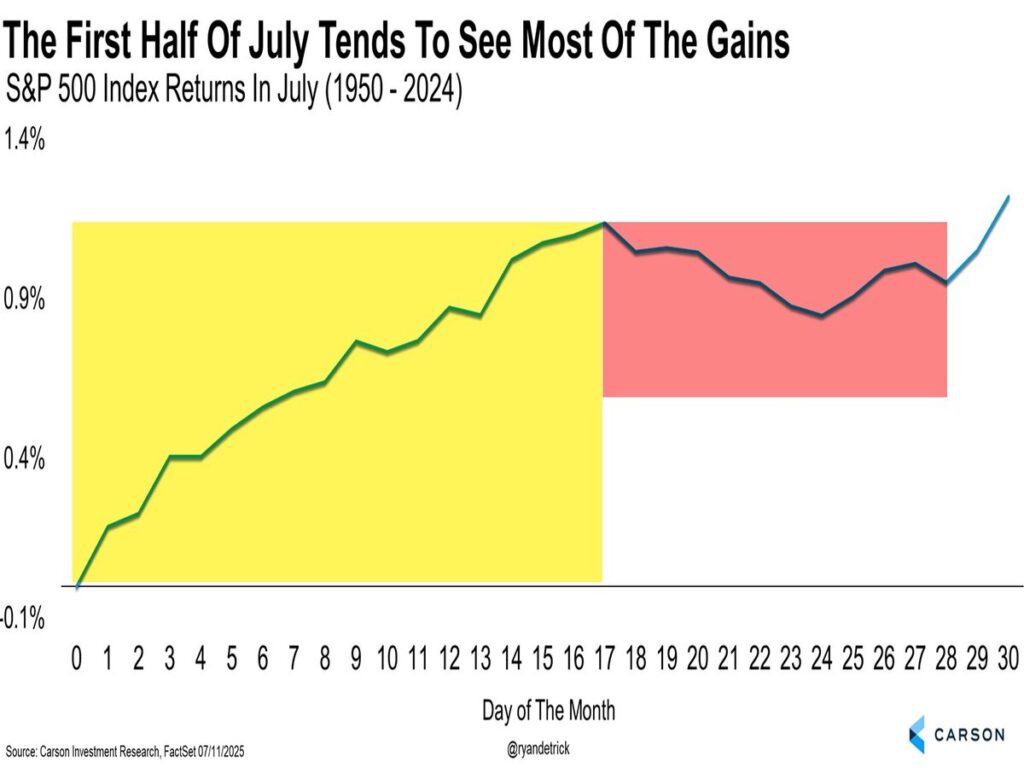

Dejando a un lado las elucubraciones sobre dicho hipotético acontecimiento y centrándonos en el análisis de los mercados, debemos recordar que la estacionalidad favorable del mercado ha finalizado con su tradicional rally de verano y a partir de ahora las bolsas suelen estancarse o directamente desarrollar una corrección que suelen ser muy volátiles y rápidas fruto de una importante caída de la actividad en esta época estival.

Momento crítico que llega acompañado con los inversores particulares exultantes mostrando una alta complacencia (FOMO), y con un posicionamiento (exposición de renta variable) de los más altos de los últimos años. ¿Qué puede salir bien?

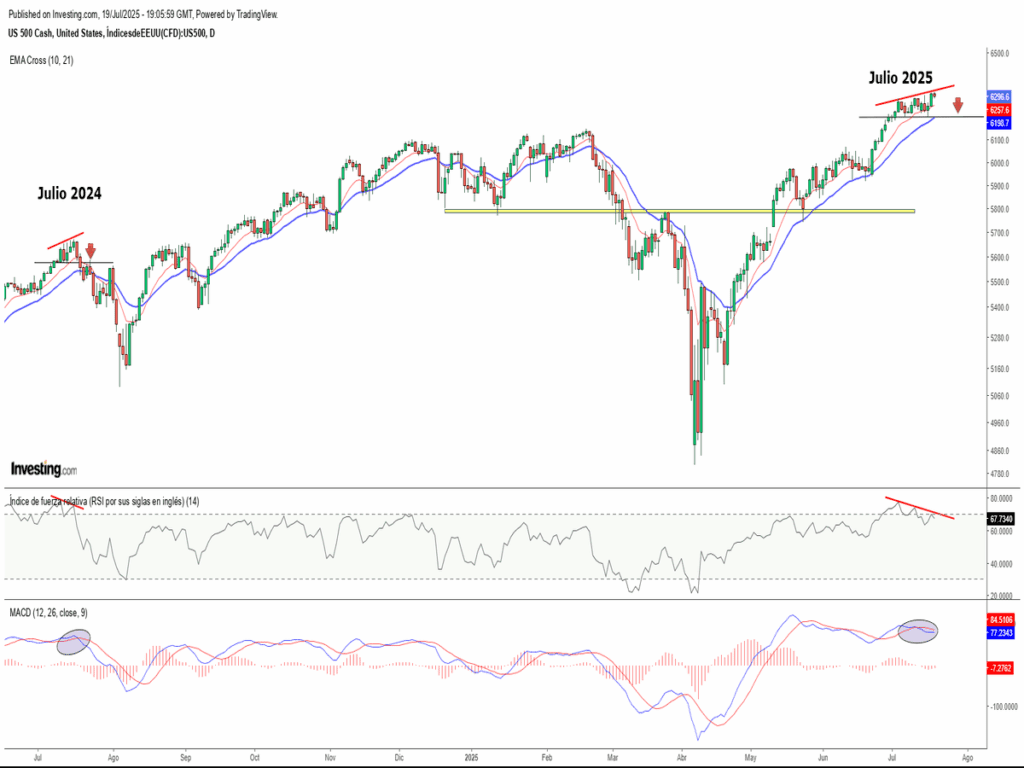

En este contexto debemos estar muy atentos a las divergencias bajistas (escala diaria) que siguen vigentes y a la potencial perforación de niveles (6.200 puntos del S&P500) que de producirse generaría tensión e incremento sustancial de la volatilidad en los mercados de renta variable con un buen tirón de alfombra.

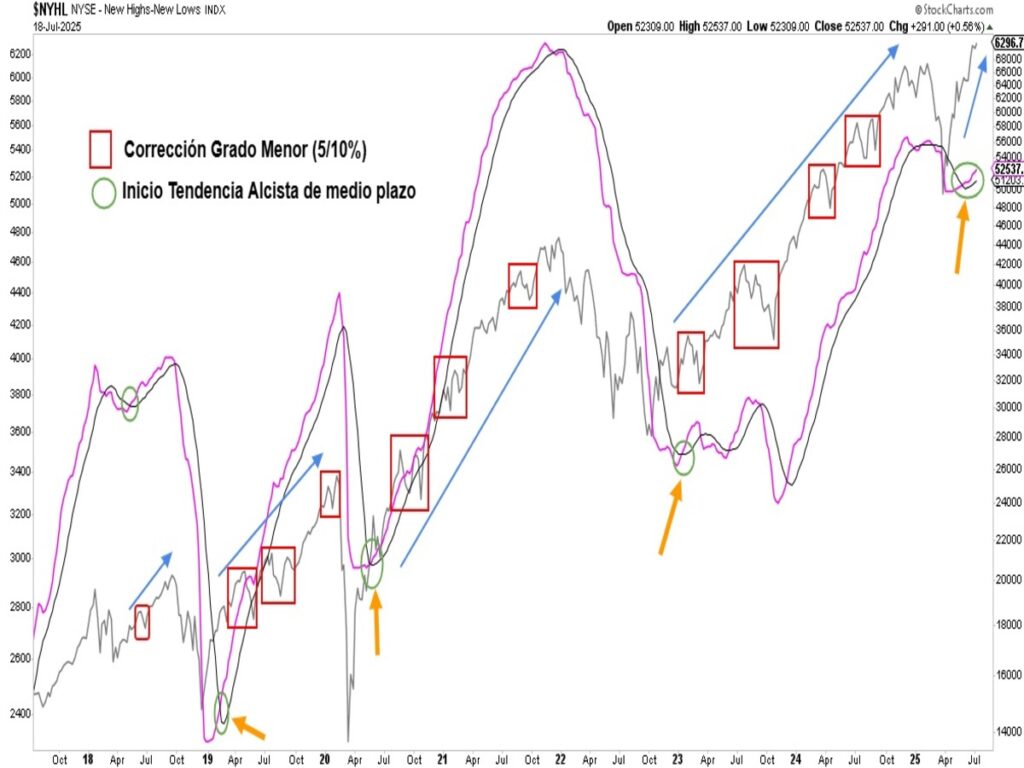

Corrección que se antoja necesaria y saludable para un mercado que tiene síntomas de agotamiento en el corto plazo. No obstante, y si ampliamos nuestro campo visual, la fortaleza del mercado para el medio plazo, parece intratable. El incremento de acciones con nuevos máximos de 52 semanas, muestra una robustez envidiable en la salud interna del mercado que nos encanta ver.

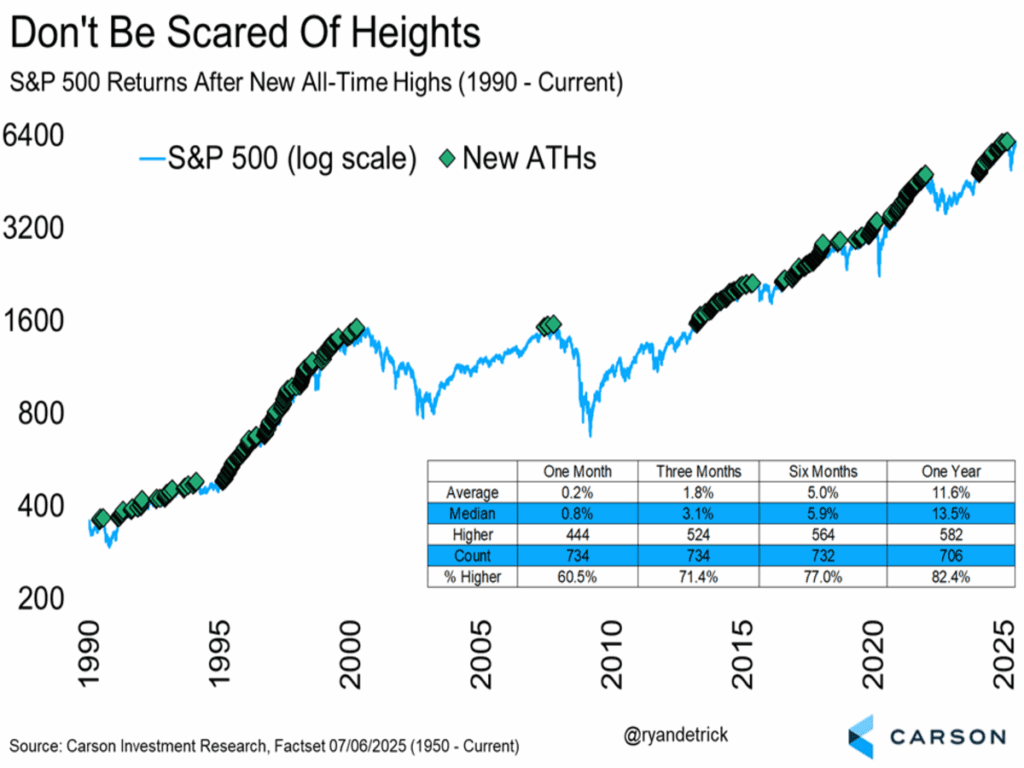

Situación como la actual cuando el índice S&P500 en poco más de 3 meses ha subido más de un 25% es normal que muchos inversores tengan mal de alturas y crea una sensación muy incómoda de estar expuestos a renta variable pensando que un golpe duro puede ocurrir en cualquier momento y con el miedo en el cuerpo a que se esfumen las rentabilidades obtenidas recientemente.

Desde 1990, el S&P500 subió un año después de un máximo histórico el 82,4% de las veces y subió un rendimiento medio de un impresionante 13,5%. Por cada máximo histórico generacional como fueron los del 2000 o 2007, hay literalmente cientos de otros nuevos máximos que no fueron un máximo histórico importante. ¿Y la buena noticia? ¡No creemos que el nuevo máximo más reciente sea un máximo relevante importante todavía!

En escasos 10 días sucederán acontecimientos relevantes en el mercado, como son la aplicación definitiva de los aranceles (01/08) con especial atención a Europa (salvo tregua adicional), así como la reunión de la Reserva Federal (30/07), con un cuestionado Jerome Powell, que deberá decidir lo que hará en materia de tipos de interés.

En vista de lo anterior, conviene prestar atención en las próximas sesiones el comportamiento de los tipos de interés, del dólar, así como del índice VIX -volatilidad – para detectar un posible giro a la baja (corrección) de las bolsas.

En nuestra opinión, y aun siendo conocedores de la excelente salud/fortaleza interna de mercado actual, consideramos que existen demasiados frentes abiertos suficientemente delicados como para mantener el modo complaciente en modo automático por parte de los inversores particulares que han impulsado de forma meteórica las cotizaciones en las últimas semanas.

Si los índices perforan las directrices alcistas que han venido dirigiendo los ascensos y quiebran las pautas técnicas (nivel del S&P500 en los 6.200 puntos) surgirán nervios, previsiblemente saltarán multitud de órdenes de venta y debería comenzar un periodo de consolidación/corrección técnica, que sería una excelente oportunidad de compra/aumento de exposición de renta variable.

«No podemos dirigir el viento, pero podemos ajustar las velas». Tomás Monson.

¡Un saludo a todos y mucha suerte en las inversiones ¡