Tras la ya descontada bajada de tipos de interés en 25 puntos básicos por parte de la Reserva Federal la semana pasada, el mercado se lo tomó en un primer momento con cierto alivio y moderada alegría pensando ya en el fin de año.

Sin embargo, la fiesta duró poco tiempo al digerir el mercado el movimiento “extraño” por parte de la Fed de comprar 40.000 millones de dólares de letras del tesoro cada mes hasta abril del 2026, con el objetivo de gestionar el nivel de reservas bancarias y asegurar que el sistema tenga liquidez suficiente para evitar cualquier tensionamiento en el mercado de crédito.

Aquí la cuestión es saber cuál es el motivo de dicho cambio en la política monetaria. Todo nos hace pensar que es una clara señal de que algo no va bien y que hay problemas “ocultos” en el sistema bancario de Estados Unidos.

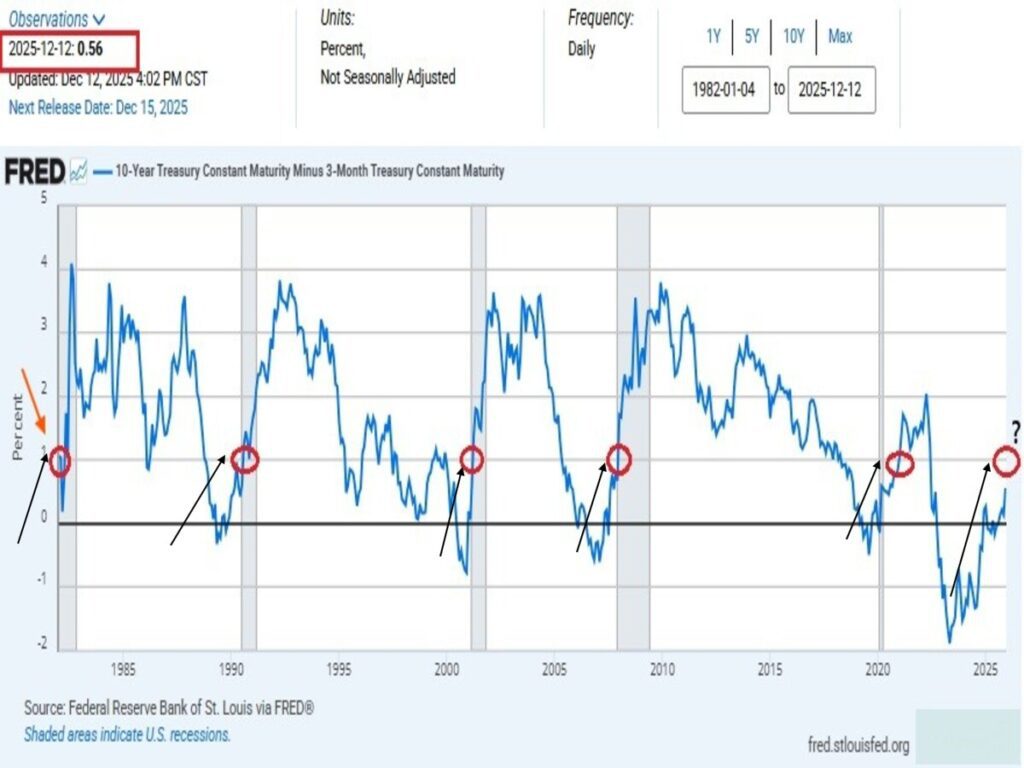

Dicho efecto se ha trasladado rápidamente al diferencial entre el tipo de interés de 10 años y el de 3 meses, que se está ampliando bruscamente. Históricamente si previamente dicha curva estaba invertida (tipos de corto plazo mayores que los de largo) y posteriormente alcanza el nivel de 1 (hoy está a 0,56) suele ser el preludio de una recesión económica.

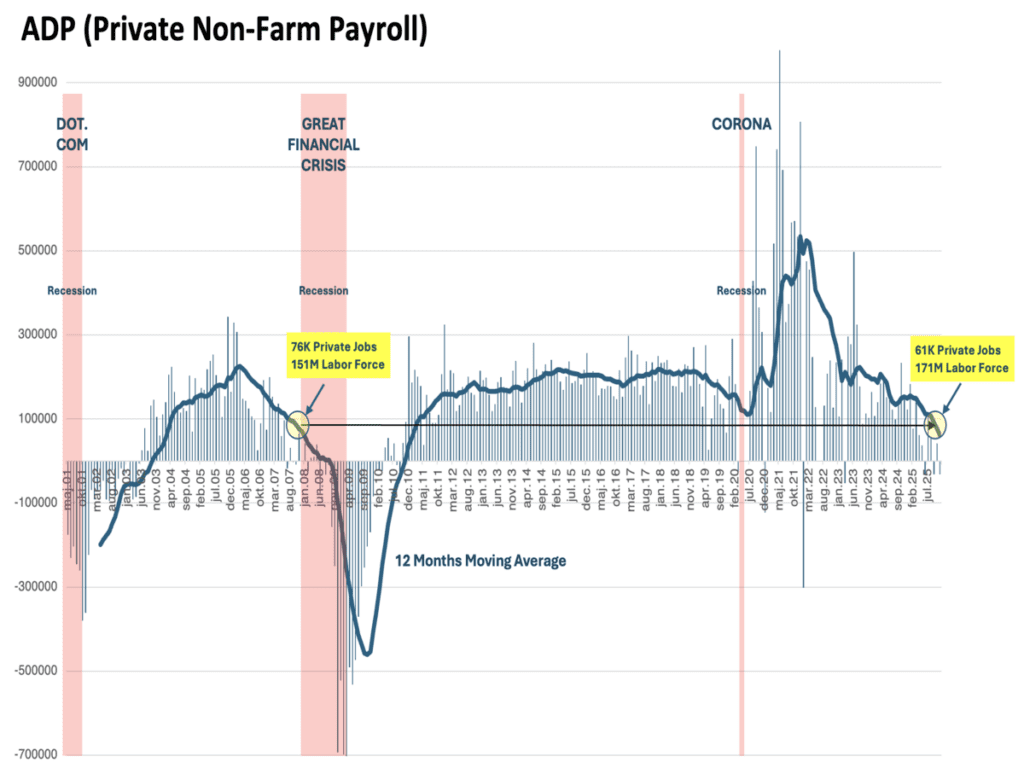

En un momento clave, donde la economía y el empleo se está deteriorando a marchas forzadas. Si hacemos una comparación de la creación de empleo de Estados Unidos entre 2007 y 2025, observamos que, a pesar de ser una economía mucho más grande en la actualidad, la creación de empleo privado actual es mucho menor que la que había al entrar en la recesión de 2007-2009. Sin lugar a dudas, es una señal de advertencia que se acerca una recesión en los próximos trimestres.

Y ante este panorama económico sombrío, ¿a qué se debe que los mercados sigan en niveles de máximos históricos? Sin lugar a dudas, a la liquidez que se ha inundado al mercado a lo largo de los últimos años y más recientemente donde ha salvado in extremis de una corrección de cierto calado a los mercados de valores, por el momento.

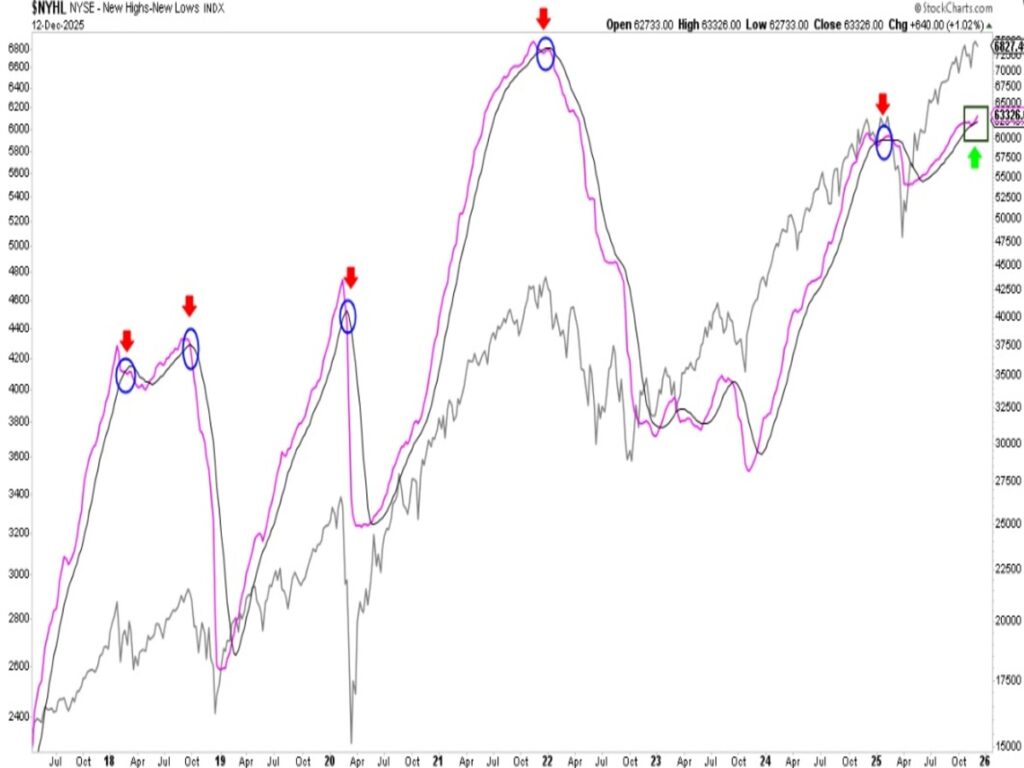

En la siguiente gráfica se observa que un cruce de las medias a la baja suele ser el presagio de un aumento significativo de valores en mínimos de 52 semanas lo que es sintomático de que la liquidez se está drenando del sistema y los activos de riesgos (las bolsas) suelen ser lo más perjudicados. ¡Bola de partido salvada!

La irrupción inesperada en el último minuto del partido de un fuerte aumento de la liquidez ha provocado que la divergencia bajista entre la Línea AD (amplitud de mercado) vs. índice NYSE se haya cancelado. Aunque era de esperar, comentamos que por disciplina operativa no era bueno anticiparnos.

Este hecho donde la gran mayoría de valores acompaña al movimiento de los índices en la subida, es una excelente noticia para el mercado, y suele evitar caídas de cierta importancia, lo que nos activa a la compra selectiva de acciones o la predisposición de aumentar la exposición de renta variable en las carteras.

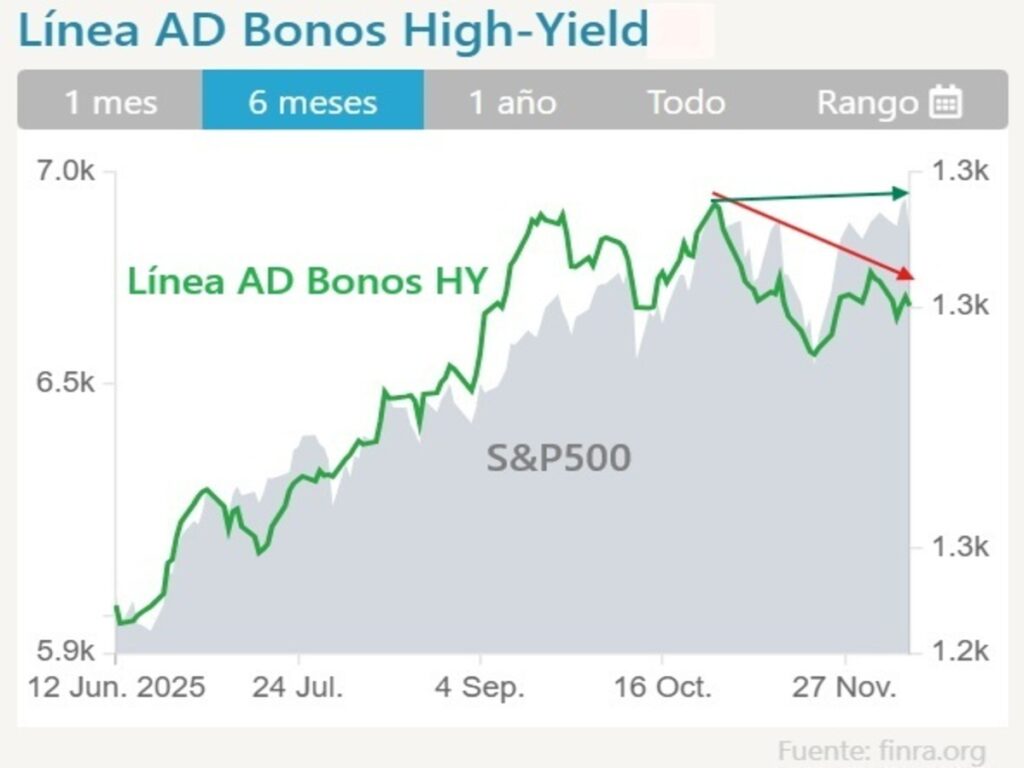

Si bien, nuestro canario de la mina, los Bonos de Alto Rendimiento (High Yield) no han acompañado a la subida de los índices bursátiles recientemente, lo que vigilaremos de cerca en las próximas semanas porque si continúa su deterioro lo más probable es que contagie a la amplitud de mercado y, por ende, causará un impacto negativo a la renta variable, tal y como sucedió a principios de este año.

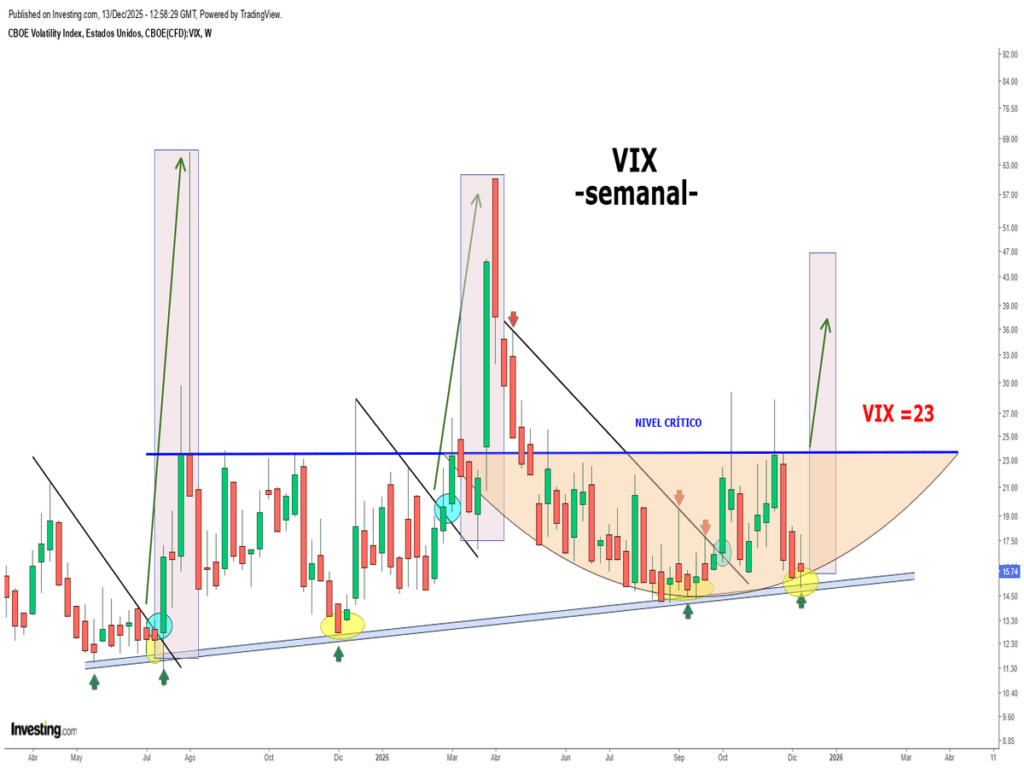

Con un trasfondo donde el mercado ha cotizado en las últimas semanas una alegría a raudales invitando a más compras en renta variable lo que ha provocado que la volatilidad se haya hundido a los infiernos en un breve espacio de tiempo, lo llamativo es que los grandes jugadores del mercado (las ballenas/manos fuertes) han sujetado el índice VIX en su estructura alcista al milímetro. ¿Pensando en la ventana bajista estacional de esta semana?

Sea como fuese, y con las condiciones actuales de mercado, una vez anulada la divergencia bajista de la Línea AD comentada, tenemos una predisposición a comprar, pero, sobre todo, de forma selectiva y con cautela por si la situación cambia drásticamente.

Quizás veamos una corrección de menor calado en las próximas sesiones, pero no debería ser un obstáculo para que los índices vuelvan a subir en busca de máximos históricos.

Todo lo descrito en este artículo lo podemos resumir con la siguiente frase. “Atisbamos claros en el cielo, pero nubarrones en el horizonte”.

«Cree en los milagros, pero no depende de ellos», Immanuel Kant.

¡Un saludo a todos y mucha suerte en las inversiones ¡