Los mercados deambulan por un terreno pantanoso, con una mirada a los máximos históricos del índice S&P500 y guiados por la data dependencia de la Reserva Federal (del comportamiento de la inflación, el empleo y sobre todo, aunque veladamente de los mercados) que será muy interesante de seguir en un futuro, no muy lejano.

Lo realmente llamativo es que las bolsas, que siendo un mecanismo de descuento deberían estar anticipando la realidad económica, y lo que están haciendo es impulsar la confianza y la actividad. También están obedeciendo a los deseos de las autoridades y subiendo en respuesta a la gran liquidez creada desde la Reserva Federal.

La confusión creada entre la economía y los mercados es abismal, y la gran masa de inversores sigue con la convicción de que los bancos centrales acudirán al rescate, si hay un «accidente» en los mercados. Entonces, ¿ cuál es el principal motor para ver a las bolsas en máximos mientras el deterioro económico global se extiende? La respuesta es la LIQUIDEZ, su estrecha correlación con el mercado de valores es el verdadero motivo por el cual las bolsas cotizan en zonas de máximos históricos.

Partiendo de lo comentado en el punto anterior, la cuestión para saber si el potencial de subida de los mercados de renta variable está acotado o no, es prestar la máxima atención a la evolución de las fuentes de liquidez que tienen habilitadas la Reserva Federal y así poder conocer con cierta antelación, si el mercado tiene todavía gasolina para seguir subiendo, como hasta ahora.

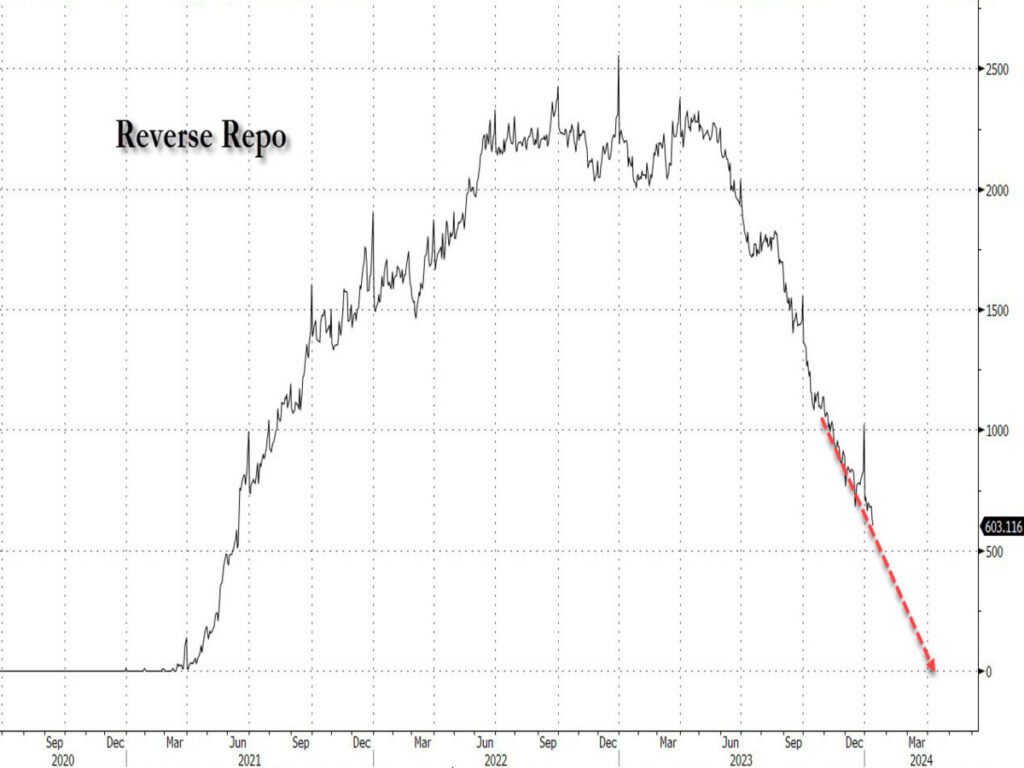

¿Cuáles son las 2 fuentes principales de liquidez que mueven actualmente el mercado? ¿Cuál es su situación actual? Por un lado, tenemos el programa de rescate bancario, Bank Funding Term Program -BFTP-, habilitado para socorrer a las entidades tras la quiebra masiva de bancos en marzo 2023 y que en marzo de este año vencerá. Y, por otro lado, otra fuente de la que ha disfrutado el mercado es la proporcionada por el mercado de REPOs inversos -RRP-, donde el volumen ha menguado notablemente y al ritmo actual podría desaparecer tan pronto como en marzo.

Sin estas vías de liquidez extraordinarias, los mercados no se sostendrán ni tampoco la economía podrá continuar resistiendo el empobrecimiento masivo de la población, impacto sobre el consumo y aumento de la morosidad, como hemos comentado durante los últimos meses.

Si bien, y como ya sabemos, en la vida sólo hay 2 cosas seguras, los impuestos y la muerte, por lo que siempre cabe la posibilidad de que la Reserva Federal retome nuevos programas y continúe la fiesta vivida hasta ahora. ¡Haremos un exhaustivo seguimiento! Más aun, en un año electoral donde la clase política (demócratas vs republicanos) se juegan el sillón de la Casa Blanca.

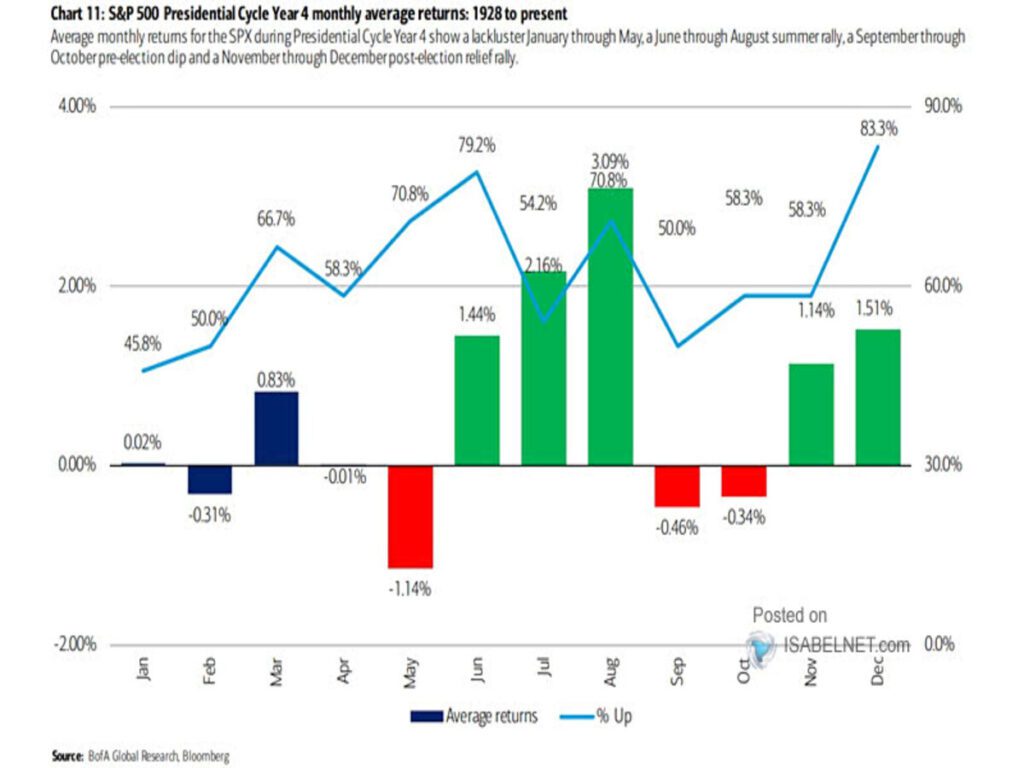

Por lo especial del 2024, dado que se celebran Elecciones en los Estados Unidos, es interesante conocer la estacionalidad mensual en las bolsas (S&P500) de los años presidenciales la cual está marcada por cierta debilidad inicial que tiende a extenderse hasta mediados de año. A continuación, pasado un mal mes de mayo, el mercado retoma fuerza y alzas intensas durante el verano, seguidas de cierta corrección en los meses de septiembre y octubre y recta de fin de año alcista.

Es importante recordar que este tipo de estacionalidad está sujeta bajo unas condiciones ceteris paribus. El contexto económico en el que estamos, es todo menos ceteris paribus, dado que la mayoría de las variables que influyen en el comportamiento de los mercados, están siendo distorsionadas (alteradas) por la liquidez. Independientemente, de un escenario u otro, nuestra guía será el PRECIO ACTION y en base al cual, tomaremos las decisiones de inversión. O, dicho de otro modo, buscaremos oportunidades de inversión donde la Fortaleza y el Momentum del precio nos indiquen.

En otro orden de cosas, la inflación sigue estando en el punto de mira, y observamos incrédulamente que la Reserva Federal y los mercados parecen estar desestimando la hipótesis (fin de la desinflación o incluso inflación al alza) con posibilidades y capaz de desbaratar todas las previsiones realizadas, hasta la fecha.

Será muy importante analizar la evolución de los precios en febrero y marzo aunque, entretanto, la incertidumbre se ha instalado en la mente de los inversores y expertos, tal como venimos sugiriendo, sucedería.

Previsiblemente, la inflación no será tan bondadosa con los mercados en la primera mitad de año como lo fue el año pasado, ni como espera el consenso. En tal caso, la volatilidad estará asegurada en bonos y bolsas.

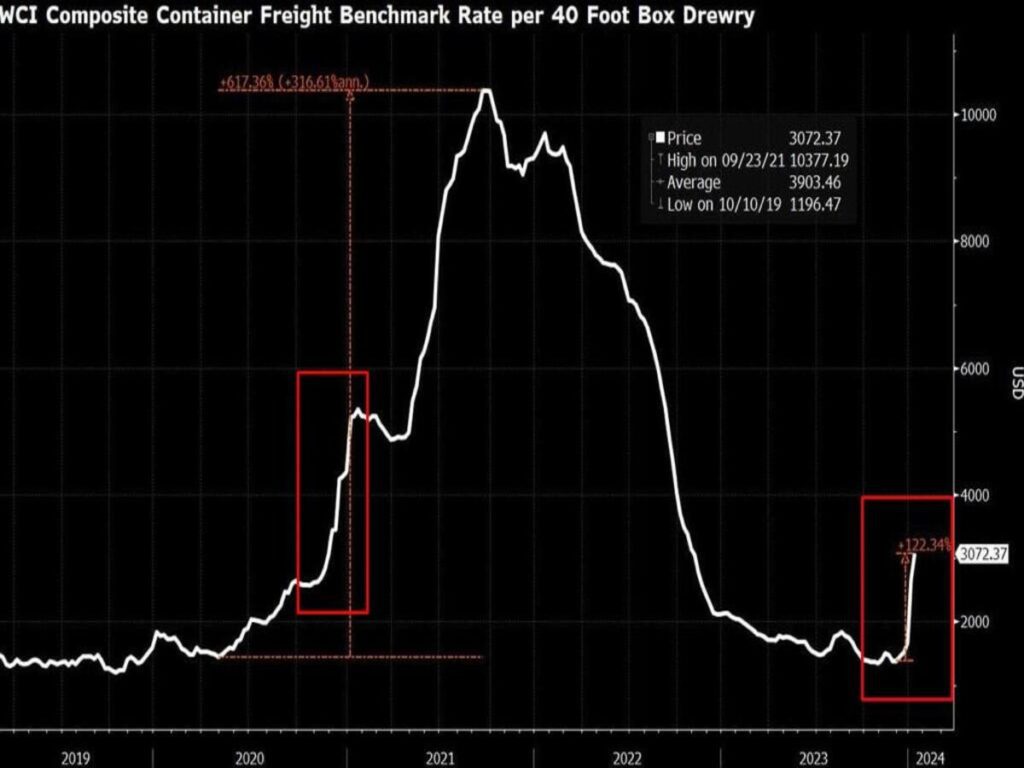

El efecto base aplicado sobre la inflación unido a las leves alzas salariales y al encarecimiento reciente del transporte marítimo pueden ejercer presiones sobre los precios.

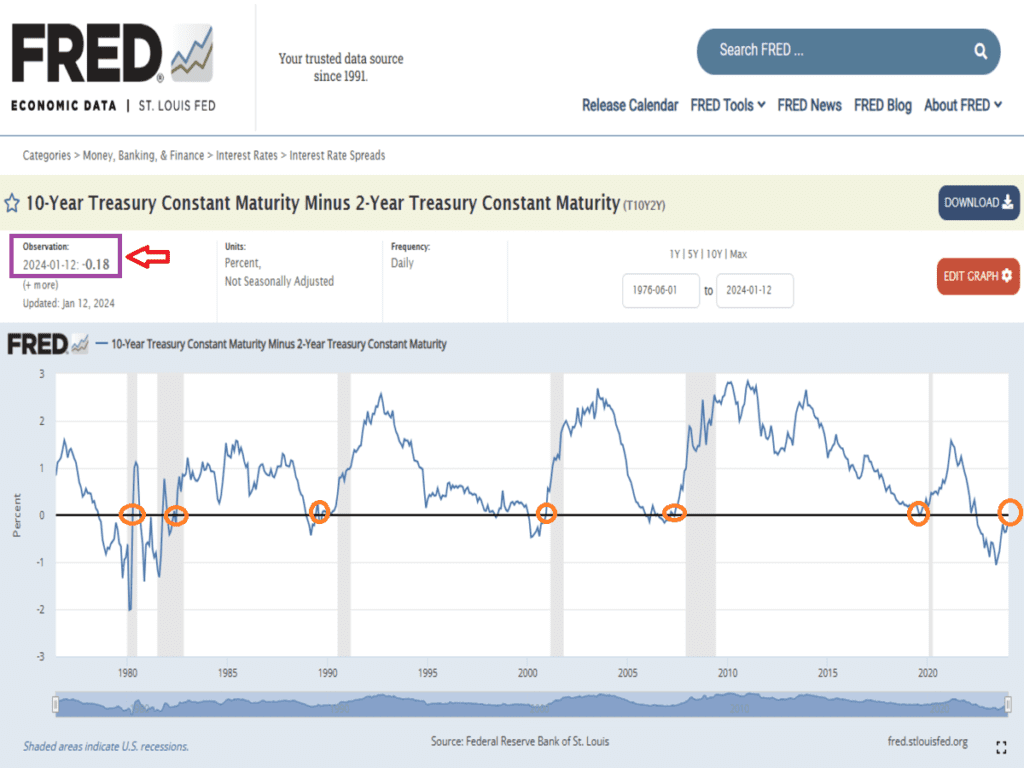

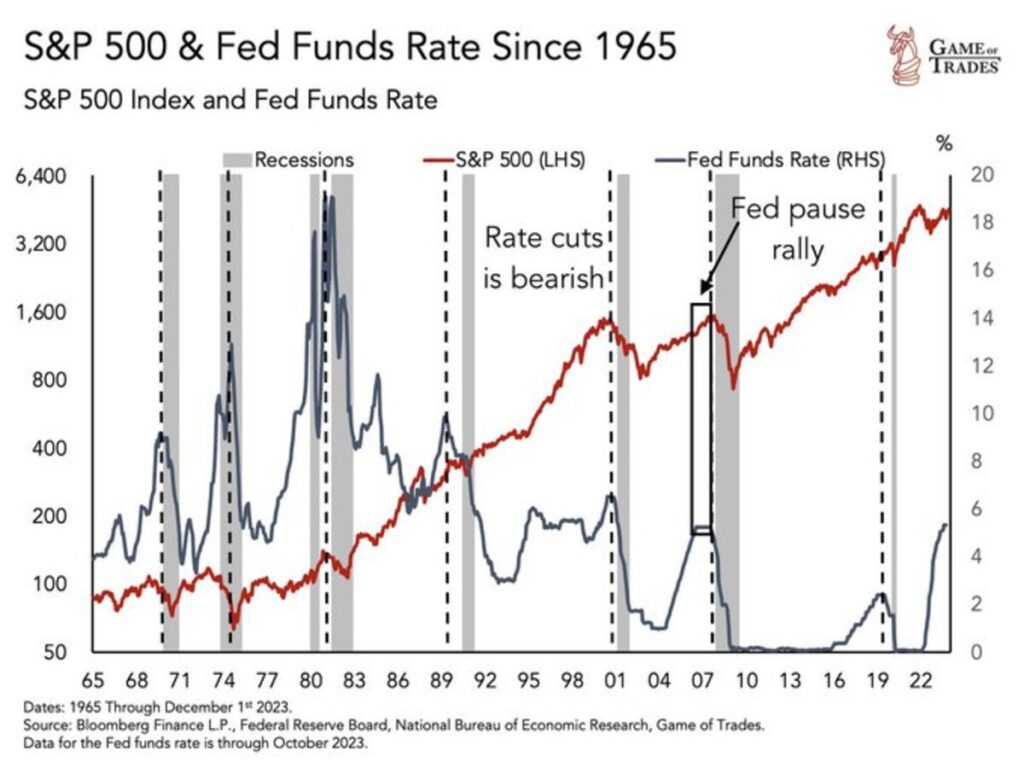

Otro asunto de máxima importancia, comentado a lo largo de los últimos meses es la Curva de Tipos de interés en los Estados Unidos y los efectos que tiene sobre los mercados. ¿Alguna novedad? La realidad es que se está aplanando significativamente, aunque todavía continúa invertida pero ¡¡¡¡ya sólo en 18 puntos básicos de desinvertirse!!! y, tomada como indicador de riesgo de recesión (es un indicador infalible que ha anticipado todas y cada una de las recesiones en el último siglo), sugiere máxima cautela.

Cada ciclo y situación económica es única y los patrones no son calcados, pero como decía Mark Twain riman, y después de que la curva haya alcanzado la mayor inversión desde el año 1.928, previo al crash del ´29, la probabilidad de contracción de la economía es muy cierta.

Siempre ha sucedido igual y en esa secuencia enfriamiento-bajada de tipos ha participado siempre el mercado de acciones, con reacción claramente correctiva de medio y largo plazo, es decir, caídas de consideración. ¿Esta vez será diferente? Veremos.

En este contexto económico, la gran mayoría de expertos y en general los mercados, siguen apostando por un escenario de soft landing para la economía de Estados Unidos, crecimiento económico y de los beneficios empresariales para este 2024. Un mundo ideal que no compartimos y donde pensamos que no conviene descartar la hipótesis de sorpresas inflacionistas que puedan incomodar los planes de la Reserva Federal (al igual que el resto de bancos centrales) así como, a los mercados.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

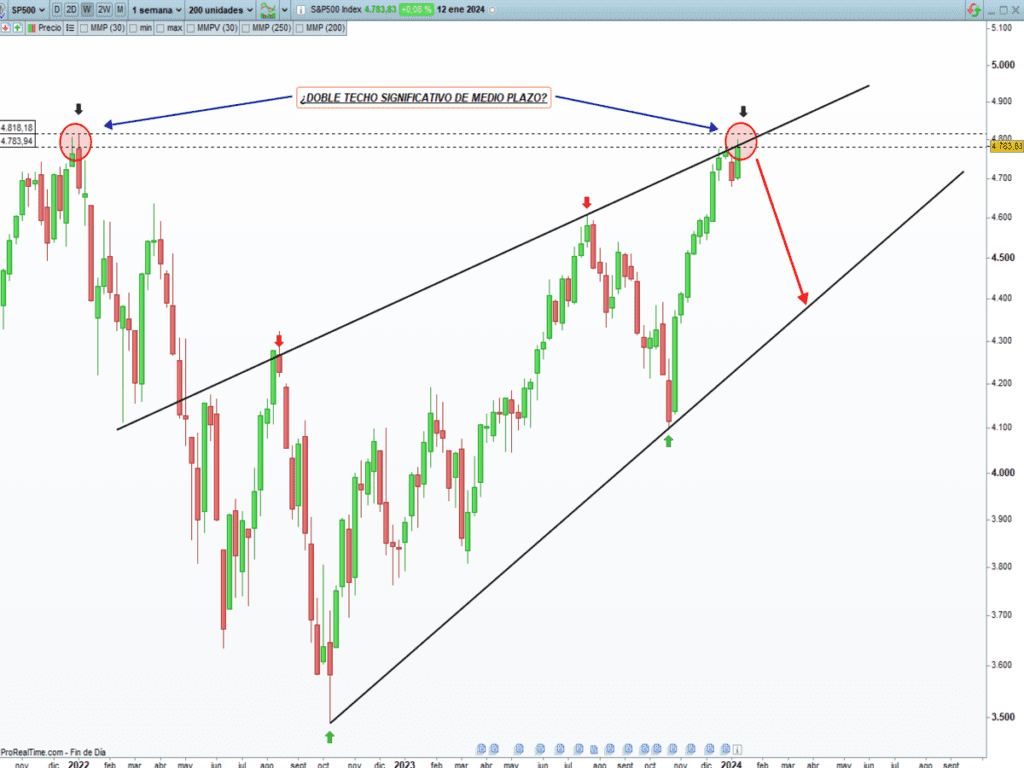

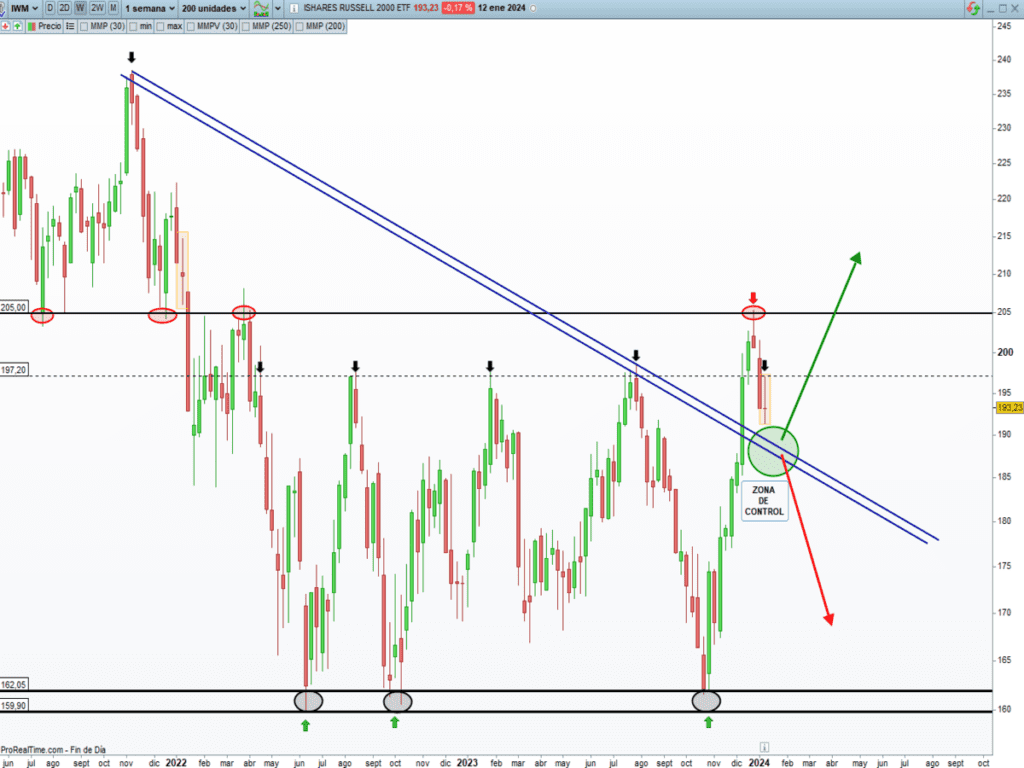

El proceso correctivo de las bolsas sigue vigente, más aún si observamos el excesivo posicionamiento y optimismo sentimiento de los inversores, así como las lecturas técnicas del mercado que sugieren prudencia. Parece que la inyección reciente de liquidez de la Reserva Federal en los mercados, es el motivo principal por lo que las cotizaciones siguen en zonas de máximos. No obstante, somos de la idea de que el potencial alcista está acotado y una corrección en precio se hace necesaria próximamente. El precio nos podría estar diciendo de una posible formación de doble techo en el S&P500, muy peligrosa para el devenir de las bolsas en el medio plazo (meses), por su importancia, a nivel global.

Mientras tanto la salud interna (amplitud de mercado) a través de las pequeñas y medianas compañías, se empieza a deteriorar y podría anticipar problemas para los activos de riesgo, como es, la renta variable.

¡¡¡NOVEDAD!!!

Como ya avanzamos a finales del 2023, este año trabajaremos en ideas de inversión con alto potencial de revalorización y bajo riesgo donde iremos monitorizando a lo largo de las semanas.

En esta ocasión, la empresa seleccionada es AUTODESK Inc.

DESCRIPCIÓN DE LA COMPAÑÍA:

Autodesk, Inc es una compañía estadounidense, fundada en 1.982, que se dedica al software de diseño en 2D y 3D para las industrias de manufacturas, infraestructuras, construcción, medios y entretenimiento. Es mundialmente conocida por su software Autocad.

PARÁMETROS FINANCIEROS:

Capitalización Bursátil : USD 51,86 B Ventas : 8% (CAGR 10a)

Precio Entrada : USD 242,44 Margen Operativo: 15% (CAGR 10a)

Precio 52 Últimas Semanas: 188,38 – 245,88 BPA : 12% (CAGR 10a)

Beta : 1,44 Deuda Neta: 0,11x FCF (2023): $ 2.301 millones

ANÁLISIS TÉCNICO – CUANTITATIVO:

MERCADO DE RENTA FIJA

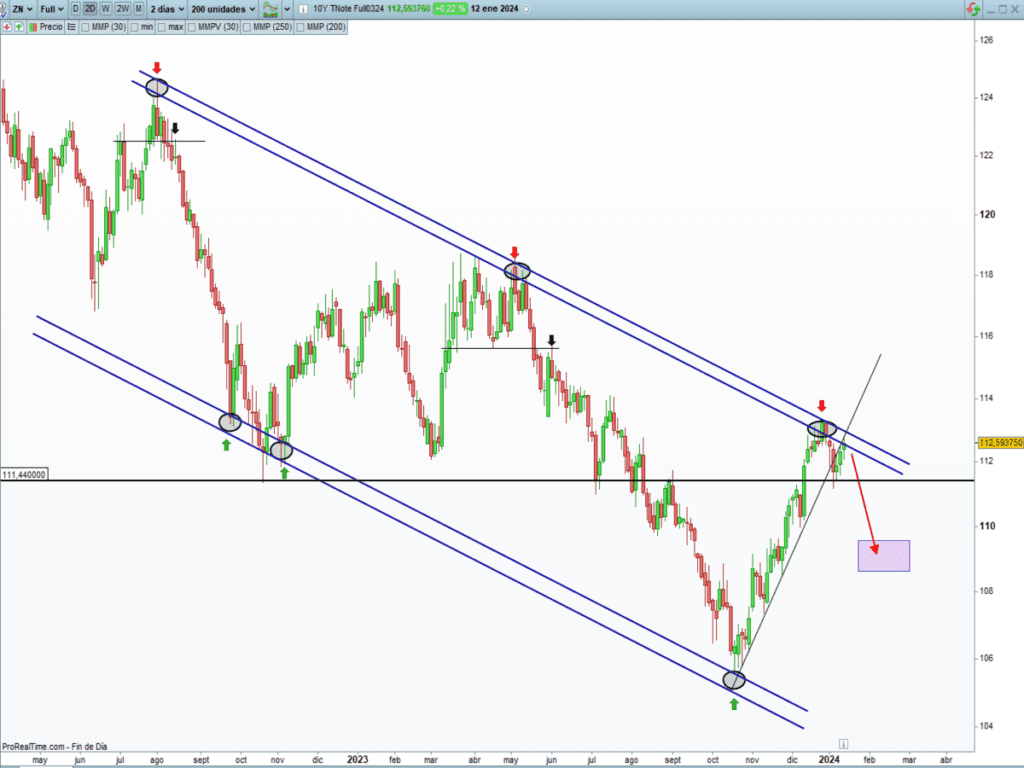

Mantenemos la hipótesis de que el corto plazo (varios meses) podríamos ver una reaceleración de la inflación, lo que frenaría las expectativas de que la Reserva Federal bajara tipos en marzo, como el consenso estaría barajando a día de hoy. Esto provocaría una cierta recuperación de los tipos de interés (bajada de precio) y que sería interesante de aprovechar, pensando en el medio plazo (3-4 años).

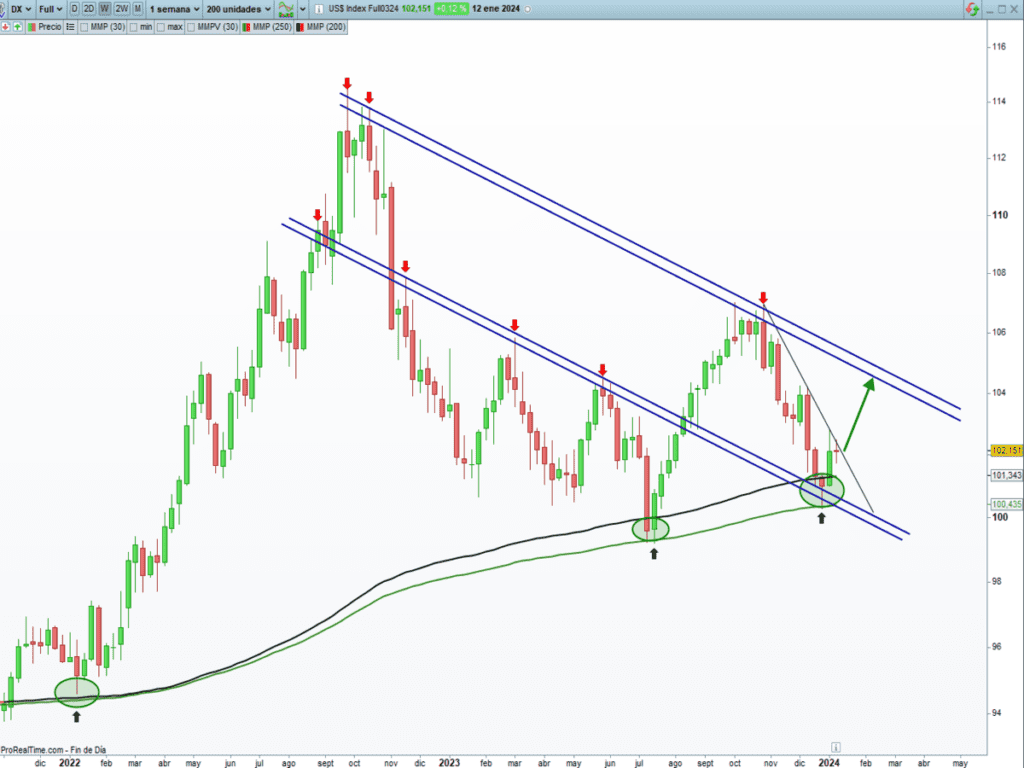

MERCADO DE DIVISAS

Mantenemos la predisposición alcista para el DÓLAR en próximas fechas/semanas. Después del giro al alza reciente desde una zona de referencia técnica importante, esperamos su continuidad alcista.

MERCADO DE MATERIAS PRIMAS

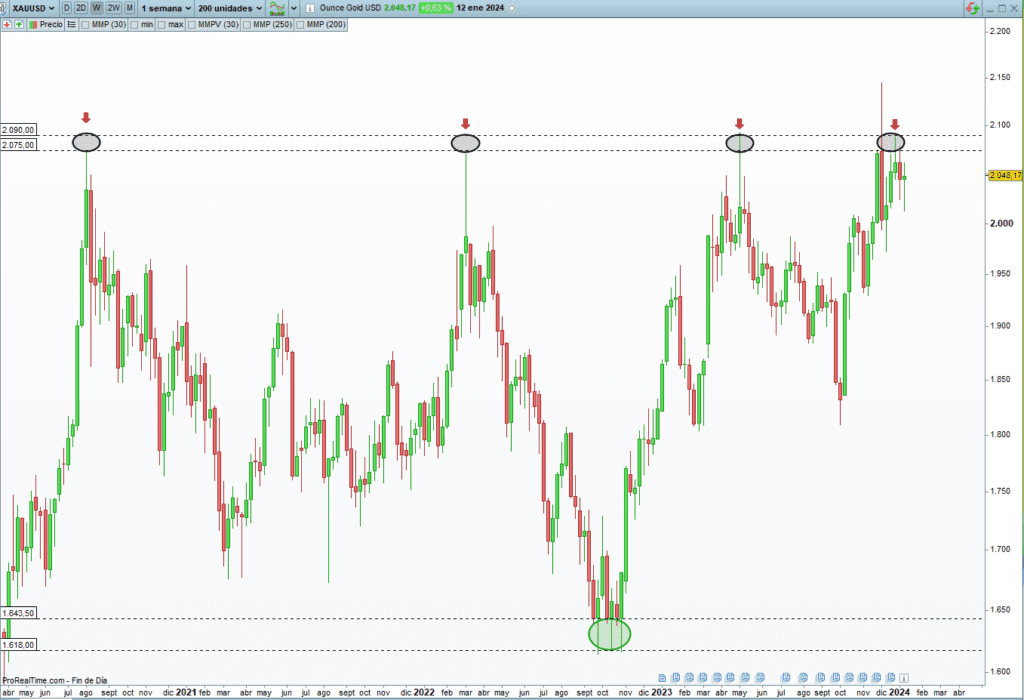

Como hemos comentado durante muchos meses, el metal precioso, ORO, es uno de los activos que más nos gusta para este entorno de mercado. Sabemos que el precio del ORO tiene una correlación inversa casi perfecta con los tipos de interés reales (tipos de interés nominales – expectativa de la inflación). Salvo un ciclo de inflación como ocurrido en los años 70, pensamos que la tendencia de los tipos de interés reales será a la baja, por lo que el potencial alcista del metal precioso, es verdaderamente atractivo. Sin embargo, en el corto plazo, una corrección saludable podría ser lo más probable.

Nos adentramos en un año 2024, realmente apasionante, donde los desafíos y oportunidades serán constantes, que intentaremos navegar desde el rigor y la prudencia en la toma de decisiones de inversión.

Las bolsas están en zona de máximos históricos, las condiciones financieras han mejorado muy notablemente y el sentimiento de los inversores se ha disparado, han sido arrastrados a comprar acciones en las últimas semanas a ritmos nunca antes vistos. Pero cuando el sentimiento es tan positivo, de repente, surge la Opinión Contraria y se encarga de combatir y alterar el estado de complacencia actual.

Somos de la opinión de que el mercado está siendo demasiado optimista (irreal) con una reducción de las tasas y una bajada de la inflación en el corto plazo, donde nuestra hipótesis de ver brotes inflacionistas en próximas lecturas podría provocar brotes de volatilidad en los mercados (bolsas y bonos).

El mercado trabaja con dos premisas base para este año, desinflación y «soft landing», y existen motivos e incertidumbre suficientes para que esos deseos sean incumplidos.

“Si tú no trabajas por tus sueños, alguien te contratará para que trabajes por los suyos”, Steve Jobs.

¡Un saludo a todos y mucha suerte en las inversiones ¡