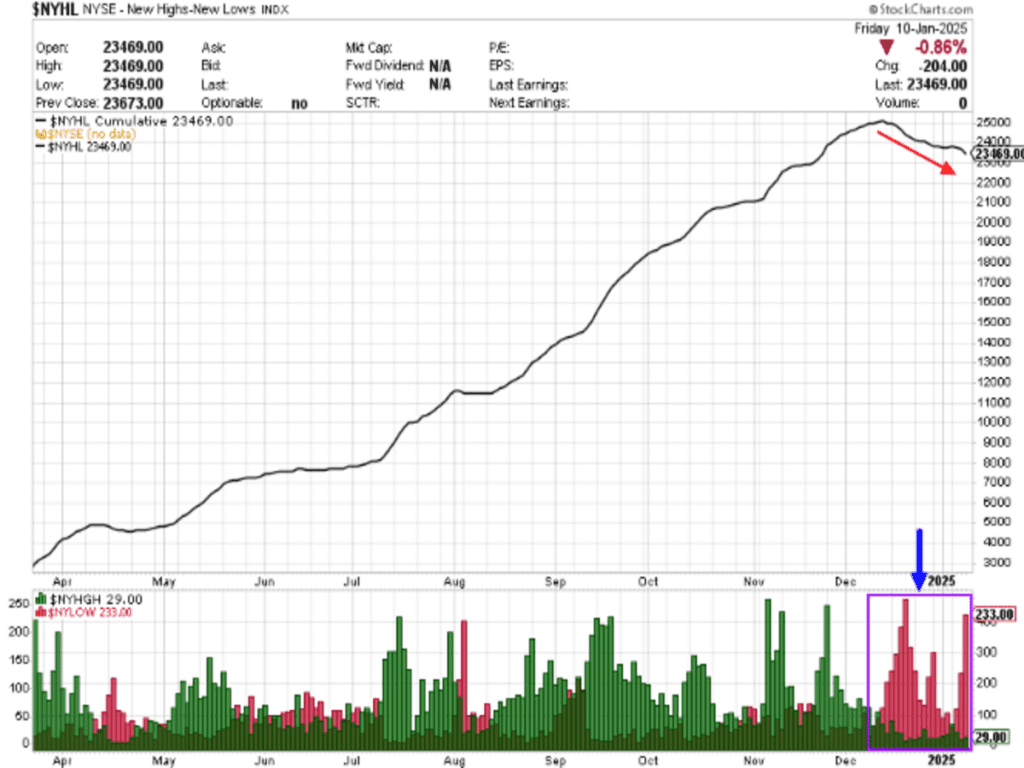

Durante las últimas semanas hemos ido comentando que algo no iba bien por debajo de la superficie de los mercados, mientras los índices se mantenían en máximos históricos gracias a la alta complacencia de los inversores.

Ya avisamos que la amplitud de mercado estaba mostrando una fuerte debilidad con un aumento significativo de acciones en mínimos de 52 semanas, lo que recomendamos encarecidamente que no era el momento ideal para posicionarse en renta variable con un horizonte de medio plazo (semanas/meses).

Sin embargo, la embriaguez en la que están inmersos la mayoría de los participantes del mercado fruto de una fiesta tan prolongada de más de 2 años con una subida de más de 70% en el S&P500 (desde los mínimos de octubre del 2022), les impide ver cualquier distorsión de la realidad.

Como ya sabemos, los mercados se mueven como un mecanismo de descuento de acontecimientos futuros (caja de expectativas) que tienden a moverse en mayor o menor medida entre lo que se espera y la realidad que sucede.

Ahora la narrativa es que la inflación persista y que la Reserva Federal se vea obligada a congelar el proceso de bajadas de tipos, lo que sería un jarro de agua fría para el mercado de acciones que provocaría un ajuste en las cotizaciones por un tema de valoración.

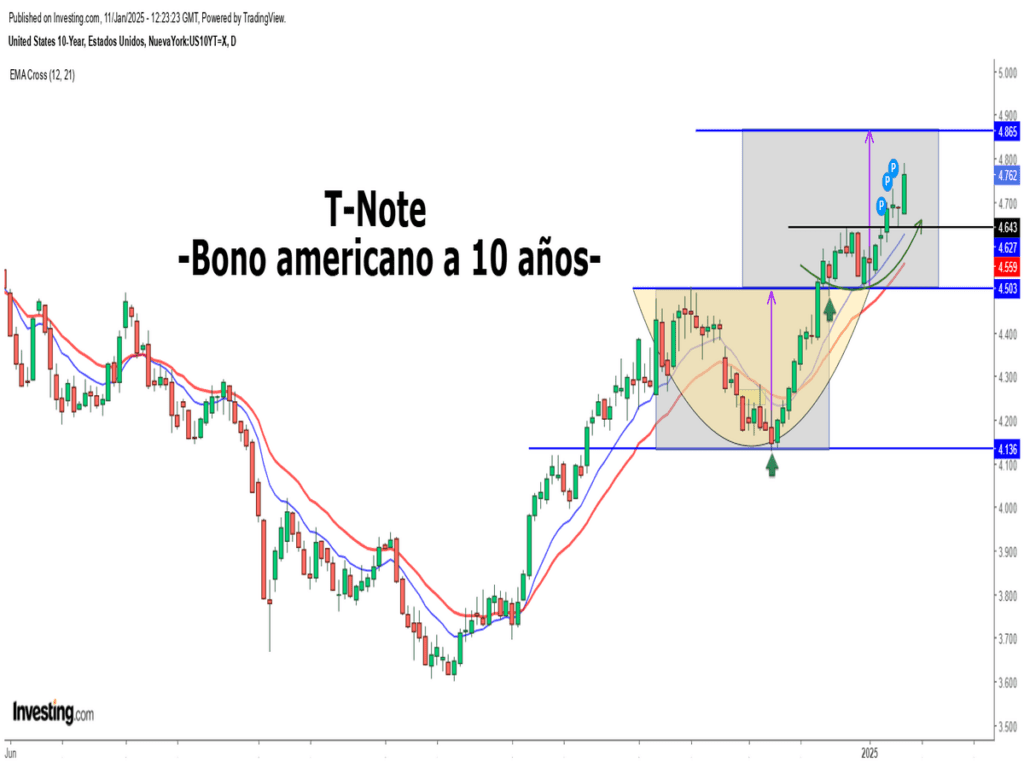

En este caso, y tal y como hemos ido comentando, el tipo de interés del bono a 10 años americano sigue escalando posiciones al alza, tensionando los precios en el mercado de crédito. Recordar que rebasar el nivel de 4,75% generaría volatilidad y corrección en las bolsas. En el caso de superar el 5%, la situación de desorden generalizado se acentuaría y originaría fuerte bandazos en el mercado de valores.

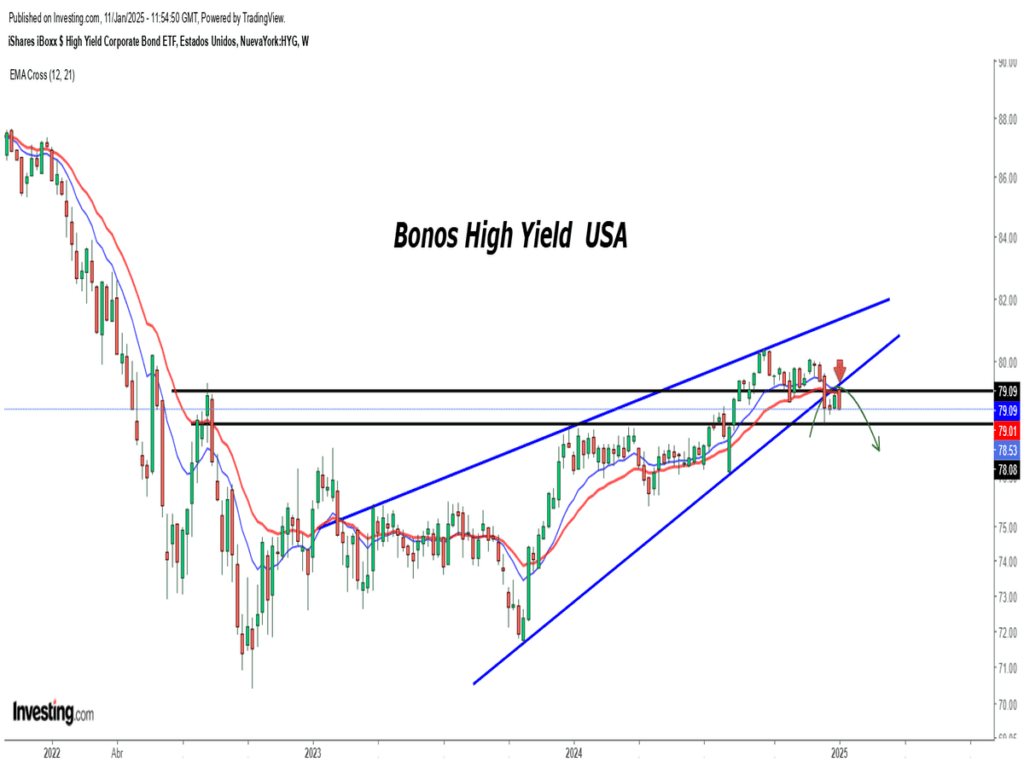

Vigilamos de cerca, y con especial relevancia nuestro canario de la mina. Los Bonos de Alto Rendimiento (High Yield) nos indica que los precios se están girando a la baja (aumento de rentabilidad) y potencialmente podría ocasionar un “susto” en los mercados próximamente. ¡Señal de alerta!

En este punto, y ante la escalada de las rentabilidades de los bonos (caída del precio), fruto de una potencial política arancelaria agresiva del gobierno de Donald Trump, muchos clientes nos preguntan con cierta “preocupación” si la renta fija dado el flojo comportamiento reciente, es un buen activo para estar posicionado de cara a los próximos meses, y la respuesta es que SÍ.

¿Motivo? El proceso de la curva de tipos actual, donde los tipos de corto plazo están anclados (por la política monetaria de la Reserva Federal y el BCE, en el caso de Europa) y los de largo plazo suben (expectativas de mayor inflación -aranceles-), está provocando que la curva de tipos sea positiva y con una pendiente más inclinada, lo que está ocasionando un desajuste temporal en las valoraciones de los bonos (caída de precio). Si bien, dicho movimiento suele ser la antesala de recesiones económicas y en la mayoría de los casos, el nacimiento de mercados bajistas en el mercado de valores.

Por ende, en momento previos a una recesión o durante la misma, el activo favorito en cartera debería ser Renta Fija de Alta Calidad.

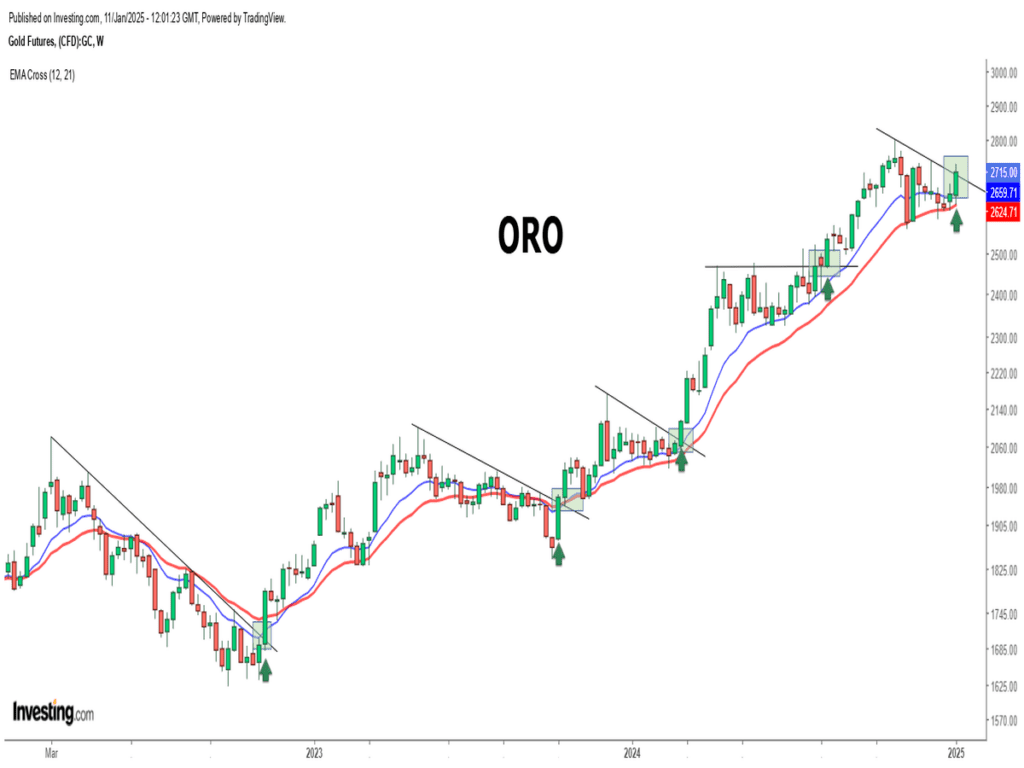

Otro activo estrella en cartera que hemos comentando a lo largo de los últimos 2 años, es el ORO. Su fortaleza es impecable e inaudita, teniendo en cuenta que la robustez de su comportamiento viene acompañada con una subida de los tipos de reales. Su ruptura al alza esta semana pasada, promete mayores subidas del precio.

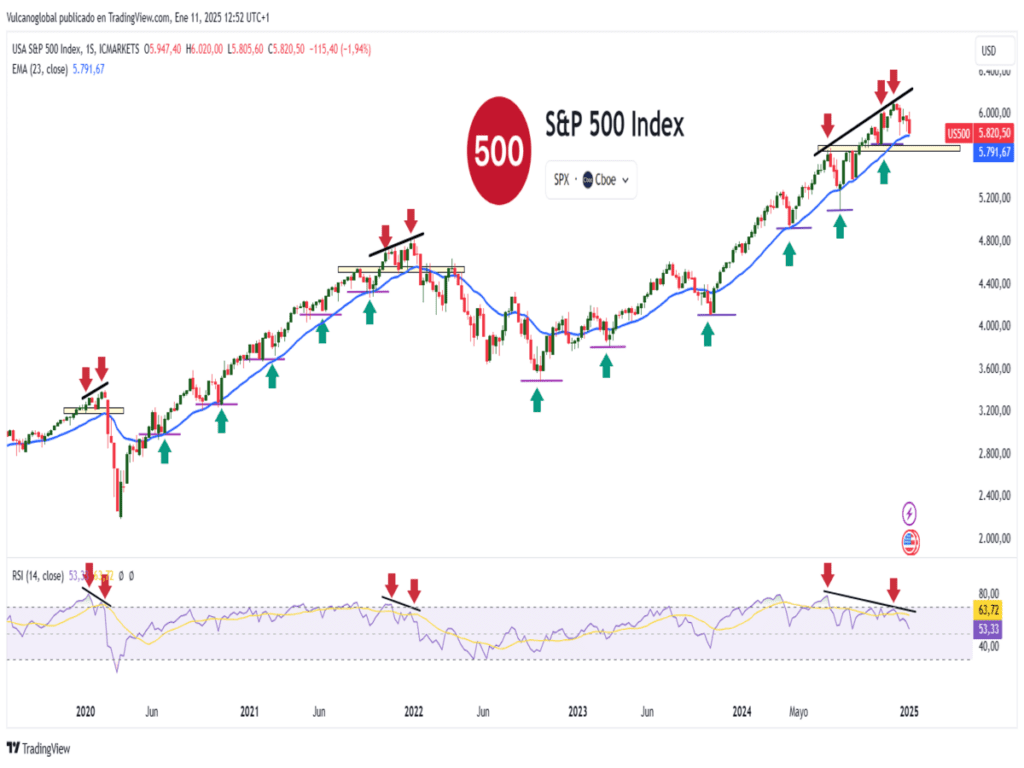

Y mientras tanto, las divergencias semanales bajistas del S&P500 siguen su curso y presionando el precio a la baja. ¿Romperá el soporte (último mínimo significativo) marcado próximamente? Tic Tac.

¡Nada nuevo bajo el sol! El proceso correctivo analizado y comentado en las últimas semanas empieza coger cuerpo, con salud interna de mercado que muestra una mayor debilidad.

Lo llamativo es que el consenso es prácticamente unánime, casi ningún analista proyecta la posibilidad de que el SP500 pueda cerrar 2025 en rojo. ¿Opinión contraria?

Si bien, los ratios de valoración muestran lecturas extremas, altas y comparables con las alcanzadas en fases previas a la formación de grandes techos de mercado, techos como los de los años 1929, 2000 y 2007. ¿Esta vez será diferente?

Sea como fuese, lo iremos analizando semanalmente e intentando descifrar el camino que nos marcará los mercados a lo largo de este año que acaba de comenzar.

«La duda mata más sueños que el fracaso», Suzy Kassem.

¡Un saludo a todos y mucha suerte en las inversiones ¡