Durante el verano hemos vivido una vuelta en “V” de las bolsas como nos suele haber acostumbrado en los últimos años a pesar de un escenario económico cada vez más delicado. El mes de agosto especialmente ha sido frenético en los mercados de acciones, comenzó con un desplome acongojante de las cotizaciones (carry trade del Yen), seguido de un rally igualmente explosivo y vertical que ha devuelto las cotizaciones a la zona de origen de las caídas.

Sea como fuera, los mercados de renta variable siguen apuntalados en máximos históricos, a pesar de que la probabilidad de asistir a una recesión en los próximos trimestres no es baladí, atendiendo al comportamiento de diferentes testigos que han sido históricamente muy fiables anticipando recesiones económicas en Estados Unidos, como es la Curva de Tipos, la famosa regla de Sahm sobre la variación del empleo o los propios indicadores adelantados.

Esta semana la Reserva Federal hará un giro a su política monetaria comenzando un ciclo de bajadas de tipos de interés que no suelen ser síntoma de economías prósperas, más bien, todo lo contrario.

Si bien, es muy IMPORTANTE recordar que, aunque los inicios de las bajadas de tipos, los mercados puedan responder con cierta alegría en sus cotizaciones bajo el mantra de una reducción de los costes de financiación tanto de empresas como particulares lo que evitaría una contracción económica, con el tiempo se ha comprobado que no suele suceder así.

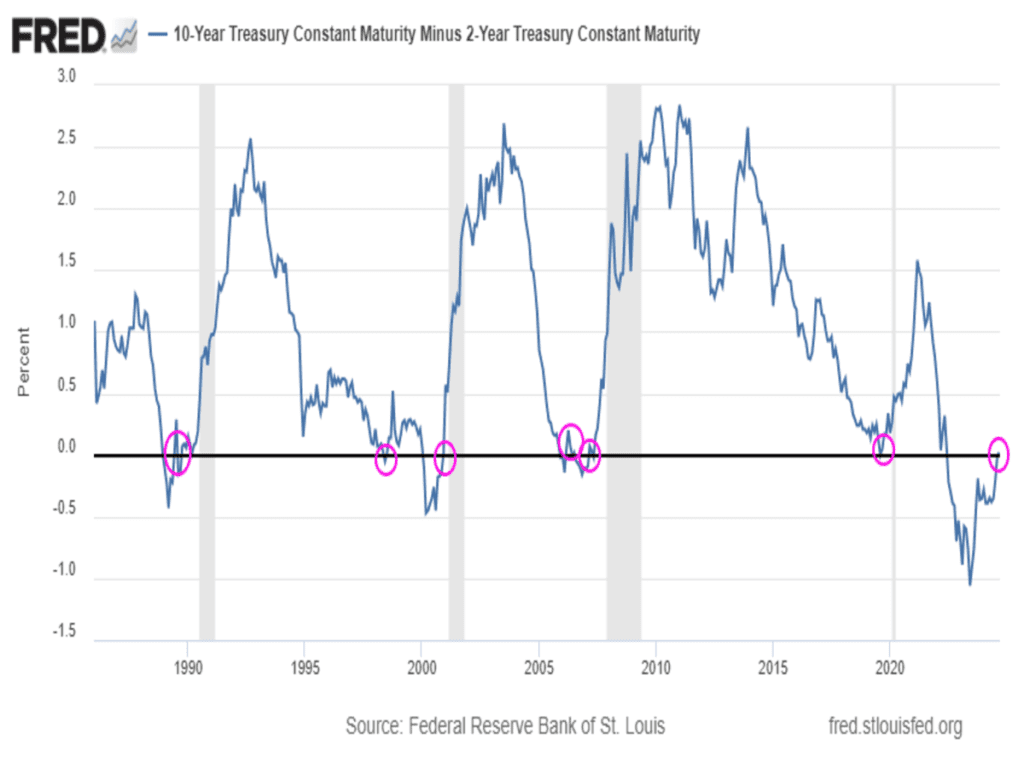

Como es habitual, antes de los ciclos de bajadas de tipos, los mercados de bonos han comenzado a descontar la rebaja de los FED FUNDS, tipos oficiales en Estados Unidos, con caídas de la rentabilidad de la deuda y particularmente reseñable la del Bono a 2 años.

Dicho impacto ha provocado que después de más de 790 días invertida la Curva de Tipos de Interés en Estados Unidos 10y/2y (período más prolongado de la historia) se vuelva a positivizar (desinvertir), o, dicho de otro modo, que el tipo de 2 años sea menor al de 10 años. ¿Recesión a la vista?

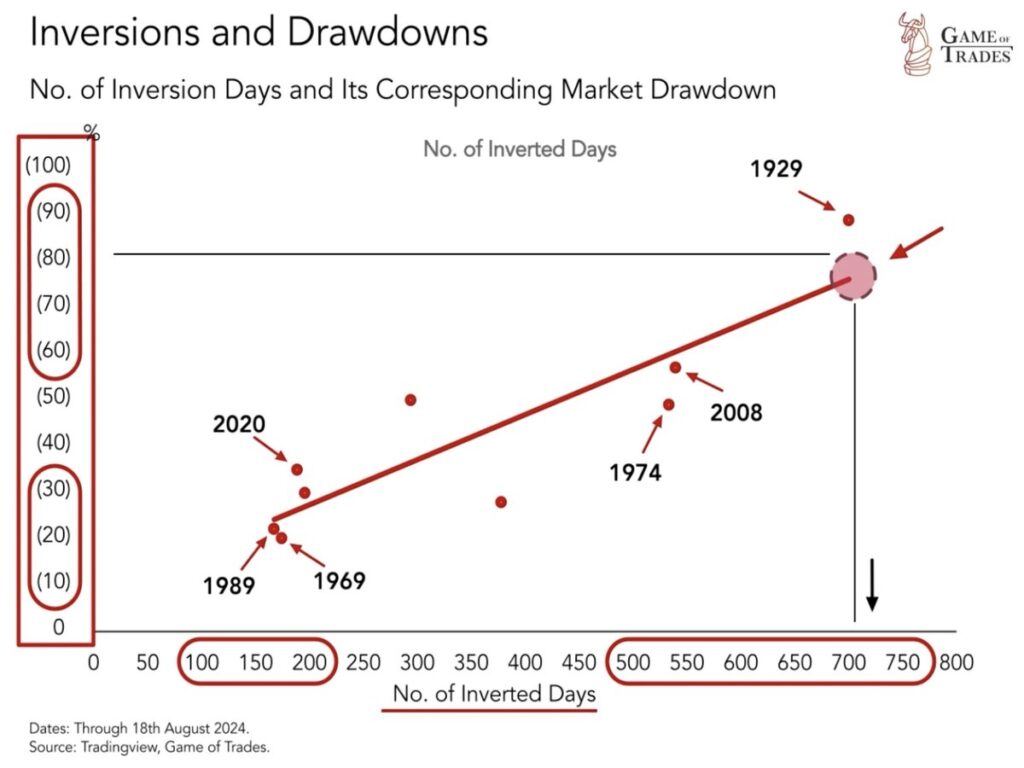

En base lo anterior, es muy llamativa la relación directa que existe entre los días de que la curva de tipos de interés está invertida con la profundidad de las caídas de los mercados. En otras palabras, a mayor duración de la curva invertida, mayor es la caída en las bolsas. ¡Aquí están los datos y vuestras son las conclusiones!

Por ahora, los mercados de acciones siguen en su particular luna de miel con una tendencia alcista incuestionable alejados de una realidad económica con un deterioro cada vez más acusado. ¿Fecha de caducidad?

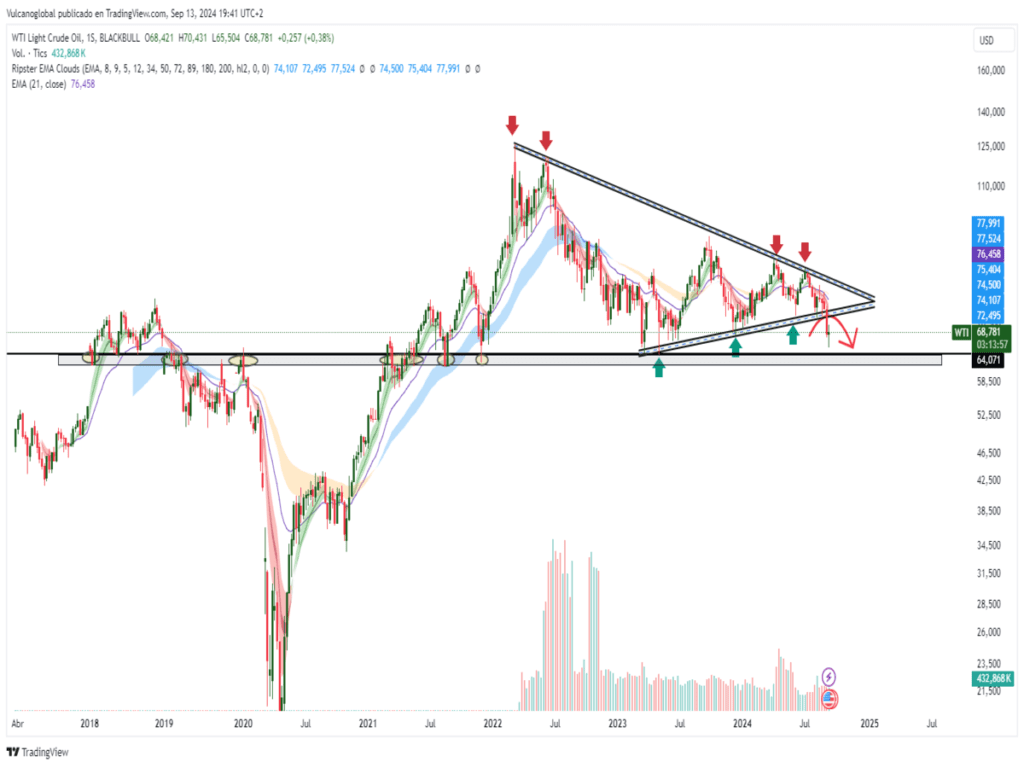

Con un trasfondo económico como el actual, debería ser de preocupación para cualquier inversor, si observamos el pésimo comportamiento reciente de las materias primas, en especial el cobre o el petróleo, cuyo desplome de las cotizaciones está siendo severo, lo que históricamente ha sido un llamada clara y precisa de un enfriamiento económico de la economía mundial.

En particular, el aspecto técnico del crudo es delicado, una vez ha perforado referencias técnicas relevantes y aproximándose a una importante zona de control de los 61/63 dólares que, si rompiese a la baja, aceleraría las caídas del precio del crudo y sería una señal de alarma relevante para los mercados.

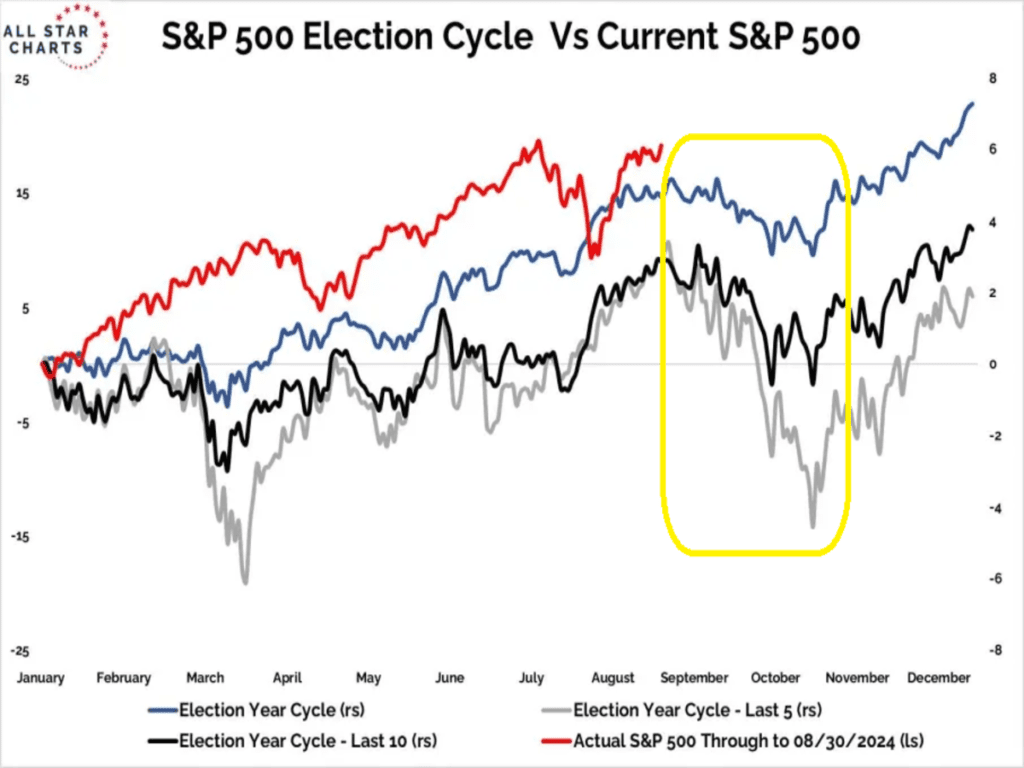

En un contexto donde los inversores han perdido el miedo y más bien se encuentran en modo excesivamente complaciente justo cuando está a punto de comenzar un periodo estacionalmente débil para las bolsas y muy particularmente fuerte para la volatilidad (a escasas semanas de la celebración de las elecciones USA).

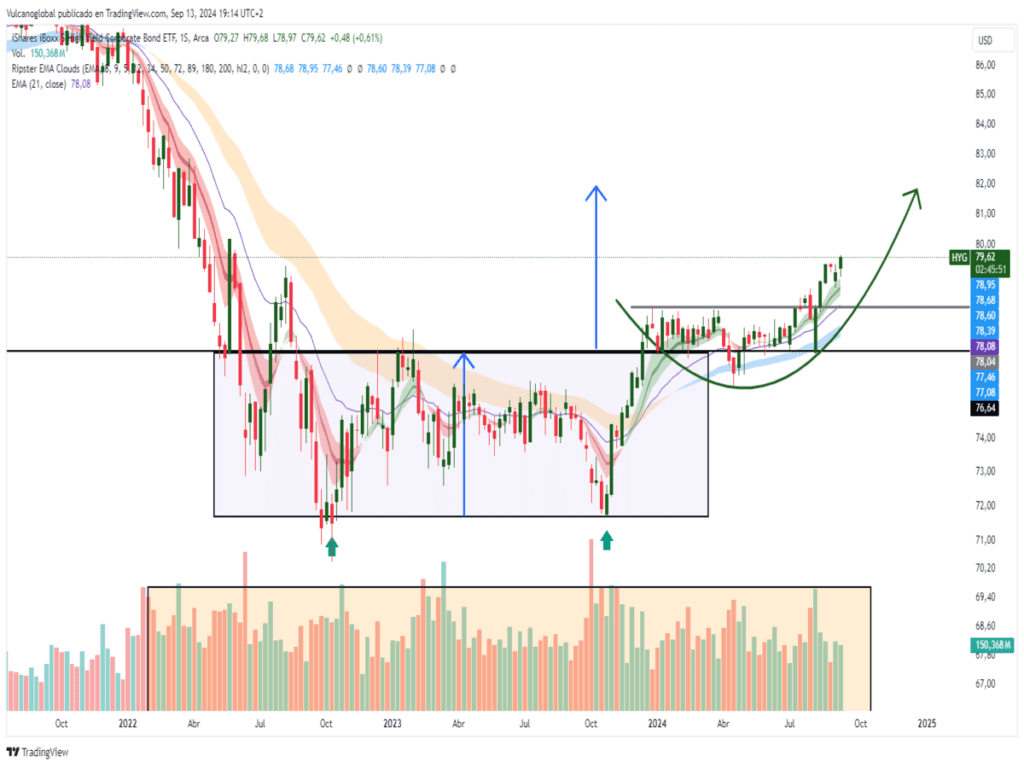

Por el contrario, y como dato muy positivo, observamos un mercado de crédito (renta fija), especialmente los Bonos de Alto Rendimiento, que son los más sensibles al ciclo económico, en un entorno de total armonía y calma en los últimos meses. ¿Explicación? Es difícil entender dicho comportamiento por lo que estamos viviendo en la economía real, pero pudiera ser porque la gran ventana de vencimientos de dicha deuda se encuentra en 2.025 y 2.026. Recordar, que, subida de precio, es caída de rentabilidad.

Nuestra opinión de lo sucedido, es que la Reserva Federal llega mal y tarde a la bajada de tipos, dado que ha sido el principal responsable de no haber frenado los excesos de las bolsas a su debido tiempo, creando un mundo ideal de alta complacencia entre los inversores.

La inflación se está comportando favorablemente y ha dejado de ser motivo de preocupación, ahora ha pasado a ser el empleo, como principal foco de atención, para los mercados.

Con unos ciudadanos sin ahorros y endeudados para llegar a fin de mes, sin empleo, la situación daría un revés importante a la economía, provocando un menor consumo y, por ende, un enfriamiento de la economía.

Por este motivo, como indicábamos más arriba, navegar en este mercado no será fácil y es más necesario aplicar disciplina de la manera más rigurosa posible. Consideramos que el binomio rentabilidad-riesgo sugiere que invertir en renta variable en estos niveles con orientación de largo plazo es absolutamente desaconsejable.

No obstante, el mercado puede permanecer en zona de máximos durante un tiempo, desplegando movimientos erráticos, sustos y recuperaciones súbitas con alzas de volatilidad y reflejando aumento de la incertidumbre, en un proceso normal de formación de techo de largo plazo. Puede durar meses.

«La persecución, incluso de las mejores cosas, debe ser calmada y tranquila.» Marco Tulio Cicerón.

¡Un saludo a todos y mucha suerte en las inversiones ¡