Las bolsas continúan aparentando fortaleza y disfrutando de los últimos coletazos de la estacionalidad positiva del año y también de las inyecciones de liquidez proporcionadas por las autoridades monetarias, motivos de peso que explican las subidas de las últimas semanas. Si bien, ¿se puede considerar que estamos en la antesala de un Nuevo Mercado Alcista? Con un entorno macroeconómico tan deteriorado ¿ya hemos vivido lo peor en los mercados? Son reflexiones que nos hacemos semana tras semana para intentar descifrar las señales que emiten los diferentes activos que analizamos pero siempre desde el prisma de la prudencia y la gestión del riesgo.

¿Dicha liquidez llegará a la economía real? La respuesta es que NO, dado que nacen con la única intención de que los bancos puedan tapar sus agujeros (por retirada de depósitos y aumento de la morosidad), sin necesidad de tener que vender los bonos que tienen en cartera con importantes minusvalías.

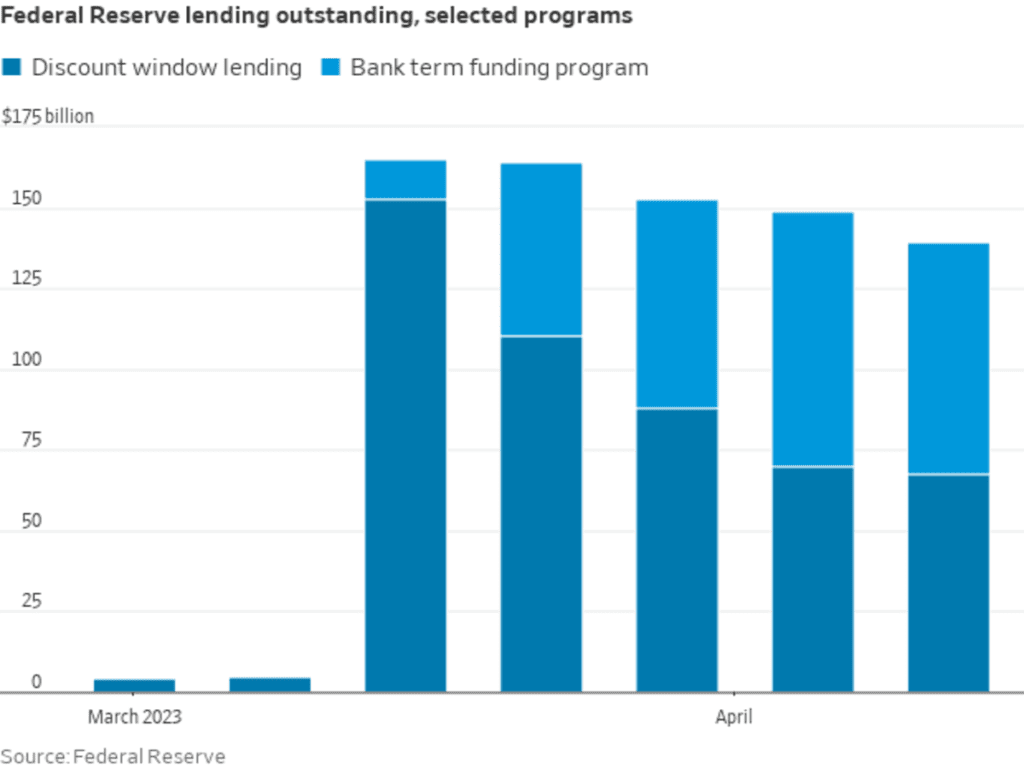

Después de haber inventado cerca de 400.000 millones de dólares en una semana para dotar de liquidez al sistema bancario, cabe esperar que los problemas de liquidez hayan sido mitigados aunque no resueltos definitivamente.

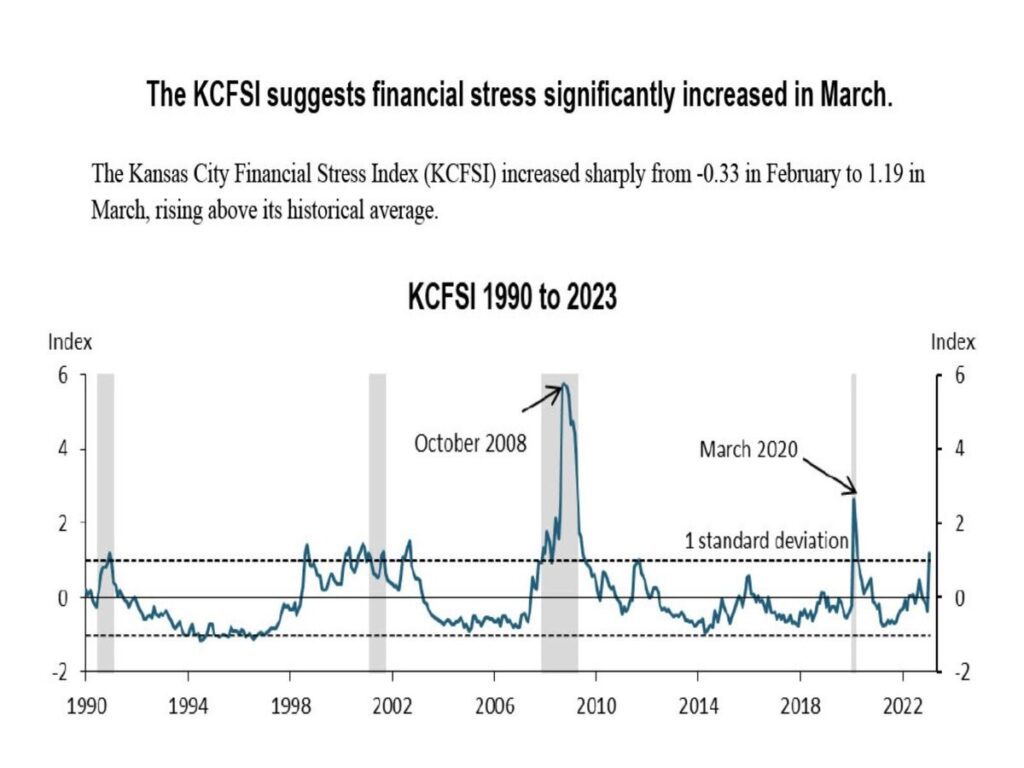

El estrés financiero ha alcanzado niveles no vistos desde el COVID y antes desde el 2008, como se muestra en la siguiente gráfica.

Si bien, las bolsas continúan inmersas en un período estacionalmente favorable que facilita su buen comportamiento y continuidad del rebote de las cotizaciones. ¿Ajenas a la realidad macroeconómica futura? La correlación entre la inversión de la curva de tipos y las recesiones es elevada pero desgraciadamente el decalaje temporal es muy amplio y requiere de mucha paciencia para tomar decisiones de inversión con un gran margen de seguridad.

En otro orden de cosas, esta semana se confirma que la relajación de los datos de la inflación general es una realidad siendo positivos en buena parte gracias a la energía y su efecto calendario. Recordar que marzo 2022, el crudo experimentó una espantada alcista muy fuerte con motivo de la invasión de Ucrania. No obstante, consideramos que las presiones inflacionistas no han desaparecido del mapa, si atendemos como ha recuperado en las últimas sesiones el precio del crudo debido al recorte de la OPEP, a la vez que observamos que se está produciendo un giro alcista en las materias agrícolas, ¿movimiento transitorio al alza o algo más? En este contexto, la inflación se podría mantener alta y, según refleja la subyacente, las presiones no han cesado. Los años 70 podrían volver a escena y complicar mucho la labor de los bancos centrales.

El efecto base perderá fuerza a partir de ahora, factor que unido a las decisiones monetarias y fiscales de las autoridades para tratar de equilibrar la situación financiera y económica pueden provocar un comportamiento errático de la inflación en próximos meses con alzas y caídas bruscas. Bajo esta hipótesis, los mercados afrontan un periodo de volatilidad elevada.

Wall Street parece estar ignorando este escenario y los expertos de mercado continúan animados con la marcha del IPC y defendiendo el inicio de las bajadas de tipos de la Reserva Federal (según avisa el mercado de crédito), cuando la propia Reserva Federal apunta más bien hacia final de año para evaluar la primera bajada. Por otra parte, coincidiendo con la fecha en que algunos miembros de la FED ya han indicado públicamente que esperan el inicio de una tímida Recesión Económica. ¿Vuelve la retórica de «Soft Landing» como en el pasado?

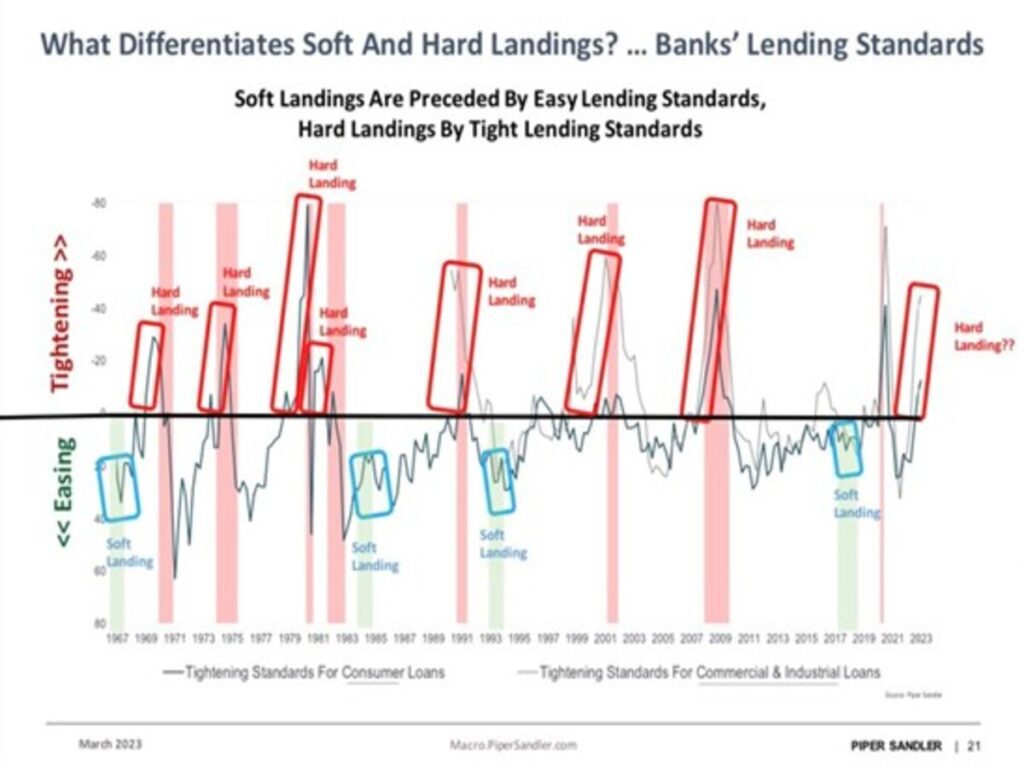

Como nos demuestra la historia, “el ser humano es único animal que tropieza 2 veces en la misma piedra”. Tratar de defender el soft landing (tímida recesión económica) en un entorno como el actual no tiene peso suficiente si atendemos al comportamiento de las condiciones de financiación actual, tal como sugiere el siguiente gráfico. Aquí van los hechos, y vuestras son las conclusiones.

En palabras de Warren Buffet, de forma sencilla y clara: “Regla número 1: nunca pierdas dinero. Regla número 2: nunca olvides la regla número 1”.

No tenemos dudas de que la presión a la economía se mantendrá, la restricción del crédito y el elevado coste de las deudas continuarán mellando la capacidad de compra así como la supervivencia de multitud de empresas, el apocalipsis de los zombis. Y mucha atención, en caso de que la FED decidiese bajar los tipos antes de lo estipulado en el dot plot (mapa de proyecciones de tipos donde indica que permanecerán sobre el 5% hasta el próximo año), sería en respuesta a la llegada de una Recesión Económica.

En cualquiera de los dos escenarios, las bolsas salen mal paradas y la probabilidad de giro bajista y visita a la zona de los 3.500 puntos, al menos, de SP500 es muy alta.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Otra semana más nos encontramos el SP500 sin convicción aparente y con movimientos muy erráticos, situándolo en la zona CLAVE para el devenir de los próximos meses. La publicación de los resultados empresariales que acaba de comenzar se antoja DECISIVA para conocer el rumbo que tomará el índice próximamente.

Si hacemos un ZOOM en lo que se fija el Inversor Institucional para posicionarse (media móvil de 20 meses), se observa que nos encontramos en una zona CRUCIAL. La superación de dicha media (en cierre mes de abril), nos abrirá la posibilidad a la continuidad alcista con cierto grado de confianza y con un control de riesgo limitado.

En EUROPA (Eurostoxx 50), observamos “divergencias bajistas aterradoras”, con los mercados sobre extendidos y sobre comprados en el corto plazo, aunque podrían arañar algunas sesiones alcistas más pero consideramos que el techo está cerca y en cualquier momento se producirá un giro de cierta importancia. ¡Precaución ¡

Es curioso el comportamiento de la VOLATILIDAD en los últimos meses, ha subido coincidiendo con los episodios de caídas de las bolsas pero mucho menos de lo que subió en anteriores ocasiones (crisis burbuja tecnológica, crisis Subprime, crisis Covid).

En lugar de subir con fuerza como cabría esperar de un mercado tan bajista como fue el periodo enero-octubre 2022, la volatilidad implícita sobre el SP500 -VIX- ha desarrollado una pauta lateral amplia y comprimido mucho sus precios.

Después de que un activo despliega largos laterales y compresión marcada de precios, las rupturas suelen ser violentas. NO es MOMENTO DE CLAUDICAR, dado que el movimiento que está desarrollando es similar al que se vivió en 2020. ¡Prudencia!

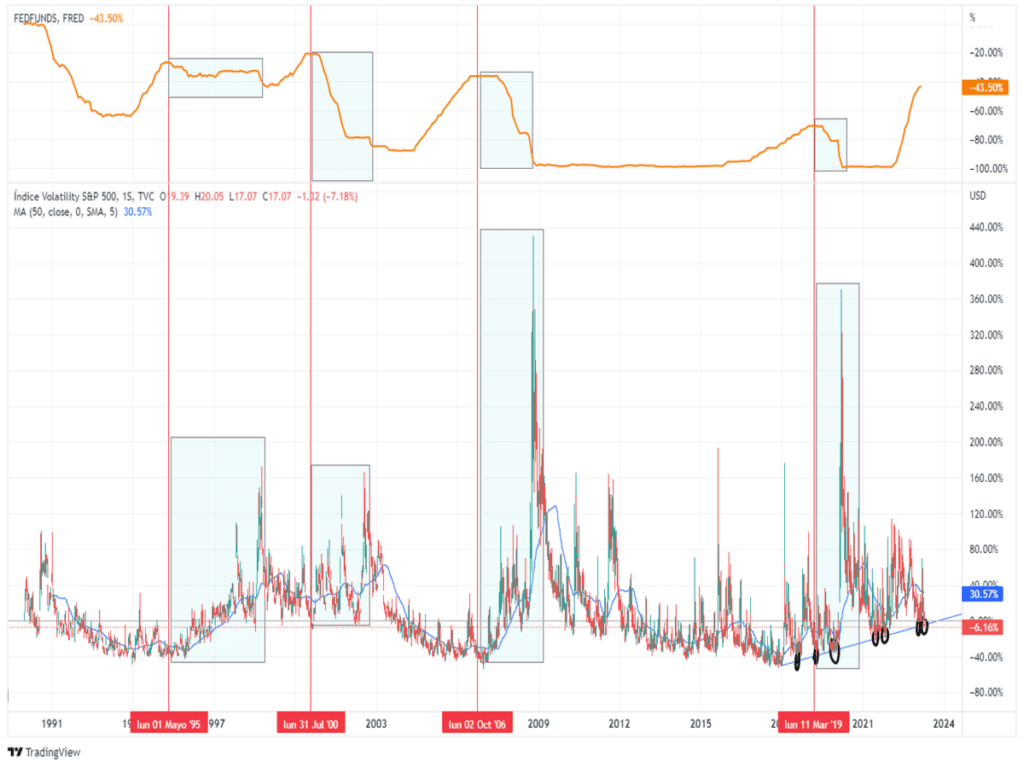

Uno de los gráficos que nos encanta y que nos muestra el pleno convencimiento de que la VOLATILIDAD está a punto de estallar, es cuando analizamos la alta correlación que existe entre las tasas de referencia de la Reserva Federal (FED FUNDS, color naranja, parte superior) y el índice VIX (parte inferior de la gráfica). Como se puede apreciar, los grandes incrementos en la volatilidad suelen ocurrir después de que la FED ha dejado de subir tasas (pausa) o bien, decide bajarlos.

MERCADO DE RENTA FIJA

Los bonos de alto rendimiento “HYG” siguen mostrando debilidad y con su tendencia a la baja intacta. No obstante, la próxima semana se presenta interesante y veremos si finalmente rompe el triángulo que ha ido formando estas últimas semanas. Es una figura chartista de continuación bajista.

MERCADO DE DIVISAS

Continua el castigo (depreciación) al DÓLAR que se enfrenta a un posible suelo que lo debería hacer rebotar (fortalecer). En caso contrario, continuaría su debilidad a niveles de 95 aproximadamente. En este punto, el EURUSD se vería favorecido con alzas. Dicho comportamiento (debilidad del dólar) ha hecho que los mercados de renta variable estén en modo RISK ON (apetito por el riesgo).

MERCADO DE MATERIAS PRIMAS

Gracias a un dólar más débil junto a que los mercados de renta fija descuentan unos tipos de interés nominales menores en un futuro cercano, el gran beneficiado está siendo el ORO. ¿Momento de entrar? No, de momento. Se encuentra en resistencias (máximos históricos) que lo debería hacerlo retroceder momentáneamente y en el caso de romperlos, sería momento de valorar su COMPRA.

Llegamos al “Momento de la Verdad” donde los mercados deberán ser dueños de su propio destino aunque nuestro posicionamiento sigue siendo de CAUTELA, no dejamos de preguntarnos constantemente por qué los inversores se sienten cómodos a la hora de asumir riesgos en el entorno actual de mercado, pensando que no pasará nada. Más aún, si consideramos que estamos viviendo el ciclo de tensionamiento monetario más rápido de la historia.

Como solemos decir, nuestro trabajo no es tener razón sino ganar dinero pero siempre desde un control de riesgo riguroso y con un alto margen de seguridad a la hora de invertir.

«La estrategia es un patrón en una corriente de decisiones», Henry Mintzberg.

¡Un saludo a todos y mucha suerte en las inversiones ¡