El mercado sigue en su particular luna de miel inmune a cualquier acontecimiento político (intervenciones de Donald Trump), económico (Reserva Federal y guerra comercial) así como geoestratégico (guerra Israel vs Irán).

Todo en un contexto sumamente peligroso para la economía americana, con un potencial repunte de la inflación, un menor crecimiento y unos tipos de interés inalterados al menos hasta haber evaluado el impacto final de los aranceles a lo que hay que sumar el riesgo de una escalada del precio del petróleo fruto de la guerra en Oriente Medio.

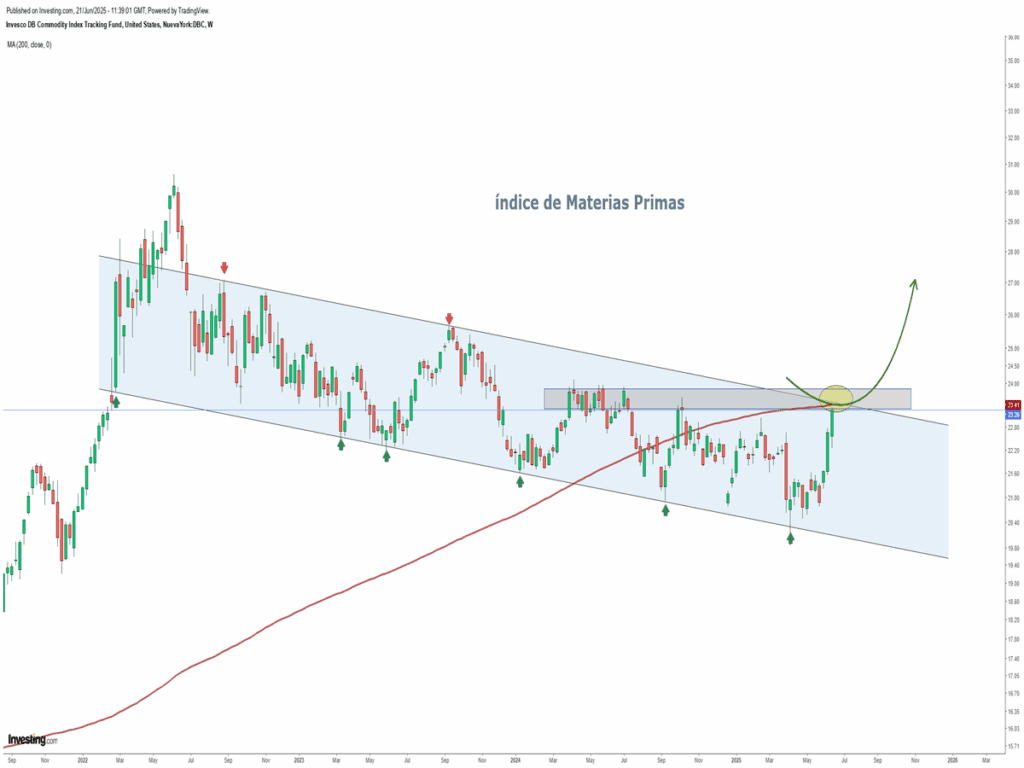

En este contexto, las materias primas llevan semanas presionando al alza y han llegado a un nivel que, en caso de superar, provocaría un tsunami en el IPC futuro y un verdadero reajuste en las políticas monetarias de los bancos centrales actuales.

Tal y como comentamos la semana pasada, si el barril del petróleo de West Texas supera el nivel de los 80 dólares, el temor a presiones inflacionistas aumentaría significativamente y el retraso en las bajadas de tipos de interés en Estados Unidos estaría asegurado. La gran incógnita, en este nuevo escenario, sería como movería ficha el BCE (Europa). Estaremos atentos.

Por el lado de las bolsas, la sensación es que se encuentra en una calma tensa y a la espera de desarrollar el siguiente movimiento que pensamos tendrá un desenlace bajista (correctivo) en el corto plazo.

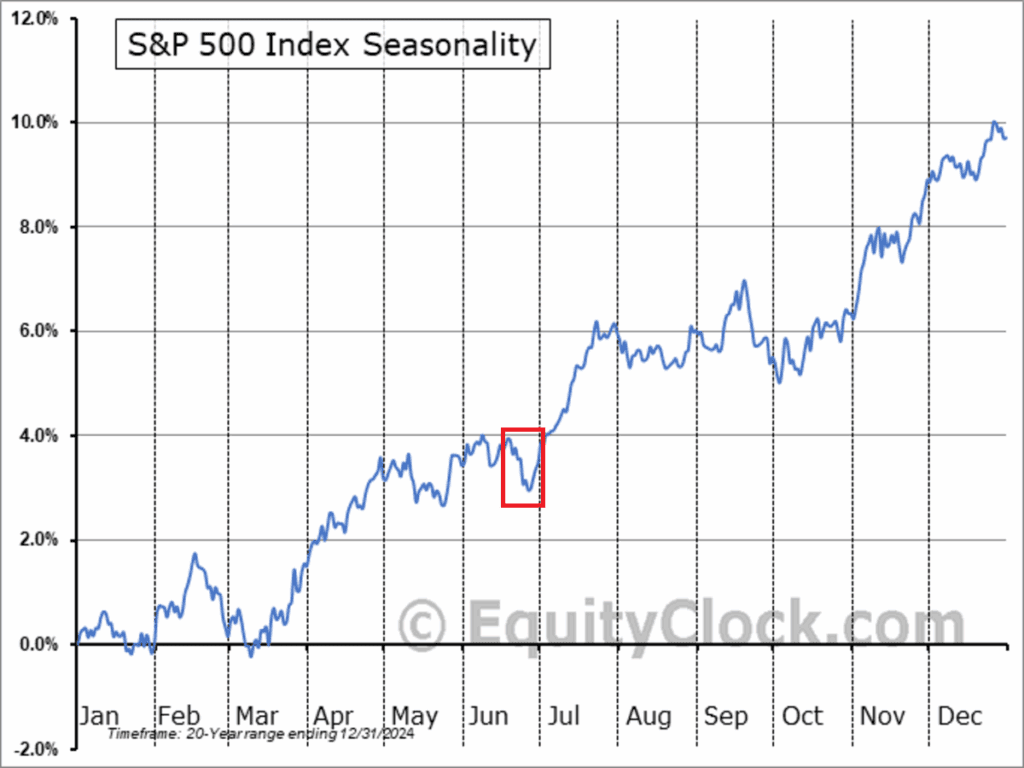

¿En qué nos basamos? En primer lugar, observamos un cierto agotamiento desde hace un par de semanas en los diferentes índices a lo que se une una estacionalidad de final de mes de junio cuyo comportamiento bursátil es uno de los peores de todo el año, sólo detrás de la segunda quincena de febrero y de septiembre.

Y, en segundo lugar, otro punto a destacar es la finalización del vencimiento trimestral de derivados del pasado viernes, cuyo sesgo previo suele ser habitualmente positivo para las bolsas, pero a partir de ahí, todo suele ser distinto.

En este contexto, estamos trabajando en la idea de que este proceso correctivo de la renta variable que está en marcha venga acompañado de una apreciación de dólar, al menos temporal, dado el fuerte pesimismo extremo y, además, de un posicionamiento excesivamente bajista de los inversores.

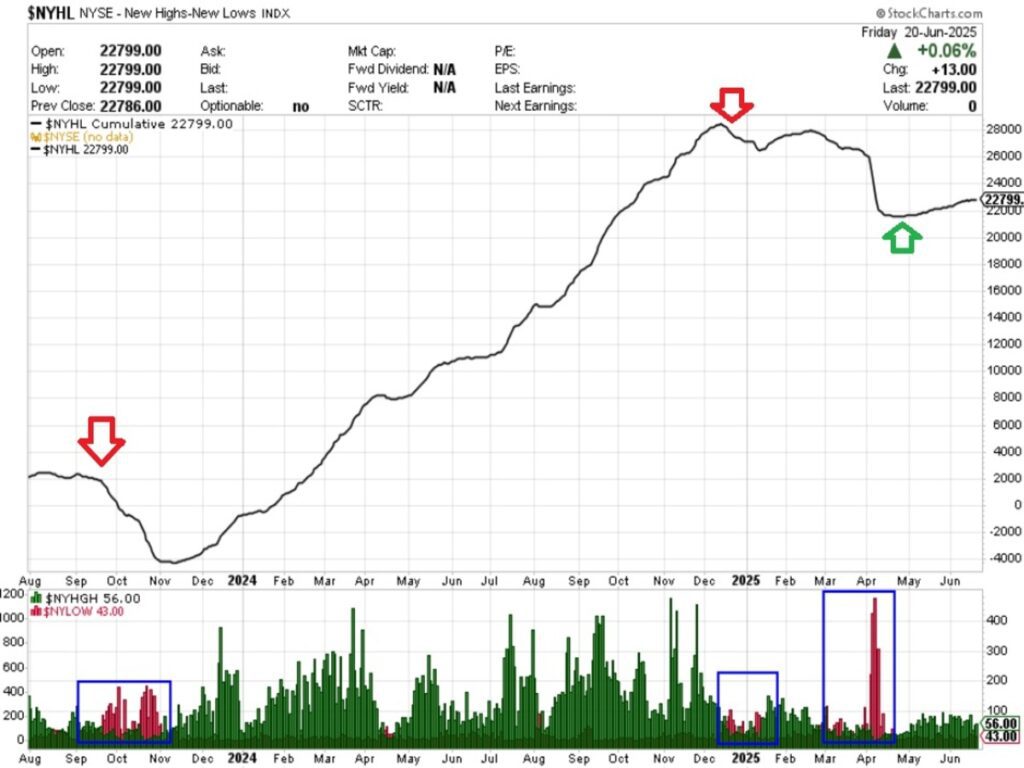

Si bien, es importante enfatizar que el proceso correctivo debería ser de menor grado, o, dicho de otra manera, no debería ser muy doloroso (con una caída no superior a más 10%), mientras la salud interna de mercado siga fuerte y saludable como así lo demuestra el incremento continuo de nuevos máximos de 52 semanas de multitud de valores.

Por raro que nos parezca, y que puede chocar con la mentalidad popular (percepción de un riesgo alto), dado los diferentes frentes abiertos de distinta índole, las probabilidades de seguir subiendo son mayores, previa corrección, y cuyo escenario central es seguir viendo más máximos históricos en los próximos meses.

Sea como fuese, las próximas sesiones se intuyen volátiles y es previsible que se nos abra una oportunidad para entrar comprando a precios más favorables y aprovechar el tradicional rally veraniego del mes de julio.

“El talento, en buena medida, es una cuestión de insistencia”, Francisco Umbral.

¡Un saludo a todos y mucha suerte en las inversiones ¡