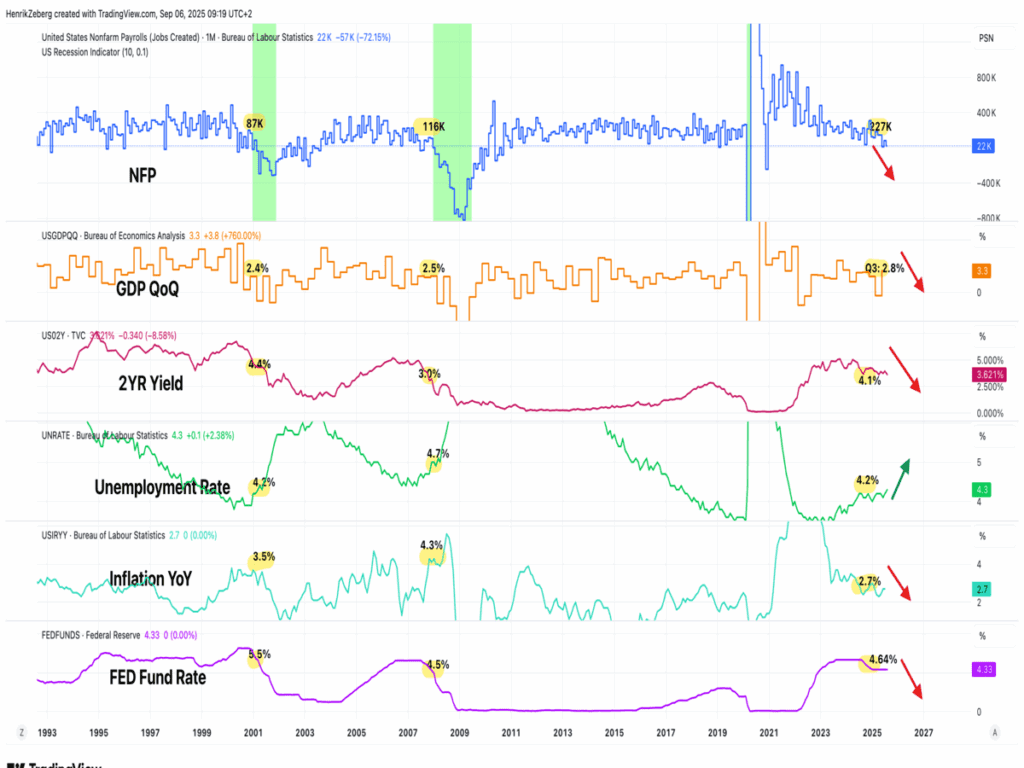

Las evidencias de enfriamiento de la economía americana se amontonan, y todo hace indicar que la Reserva Federal llega mal y tarde para mantener el barco a flote y que su economía no entre en recesión en los próximos meses.

Como ya adelantó Jerome Powell en su comparecencia en el simposio de Jackson Hole, su mirada está en la evolución del empleo que muestra cierta debilidad como se ha podido ver reflejada en los últimos datos publicados el pasado viernes. ¿Es sólo un espejismo puntual o es el inicio de algo más grave?

Sabemos que analizar los datos macro no tiene ninguna utilidad operativa de cara a invertir en el corto plazo y que los mercados se mueven por la abundante liquidez existente, pero es bueno echarle un vistazo a lo sucede para conocer la fase del ciclo económico (“tardío») que nos encontramos y, sobre todo, para observar la correlación que existe entre las diferentes magnitudes macroeconómicas que se suelen sincronizar con el paso del tiempo. “La historia no se repite, pero rima”.

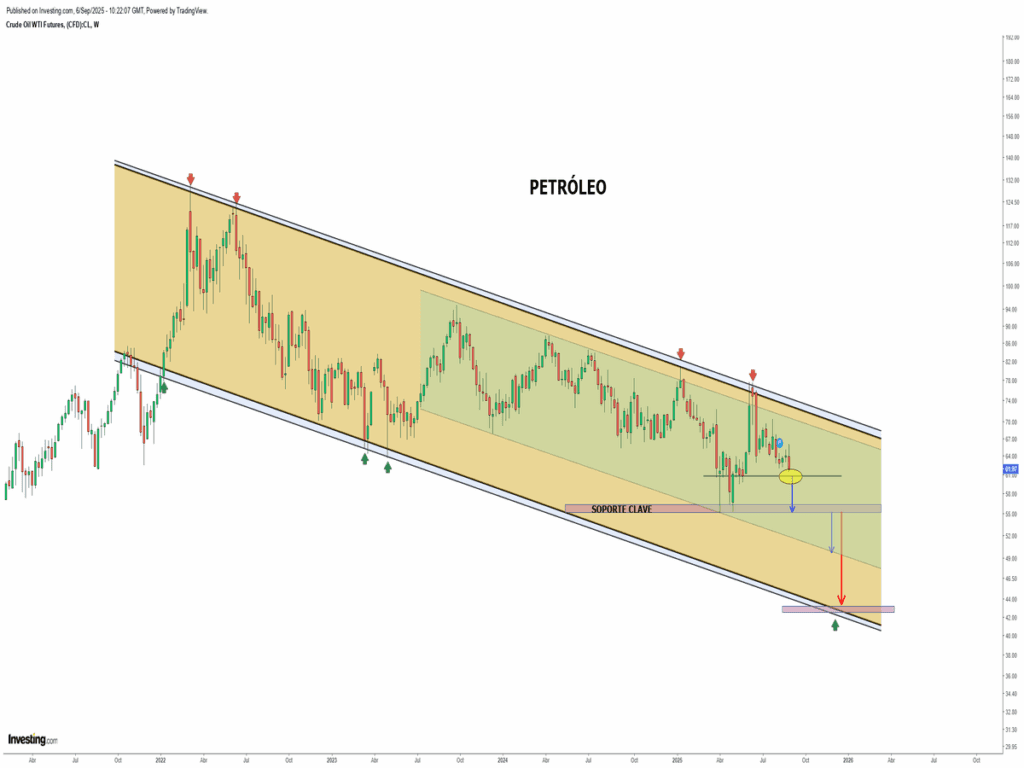

Así lo refleja el petróleo que muestra signos de debilidad y menor apetito comprador, lo que estaría dando señales incipientes de una desaceleración económica global.

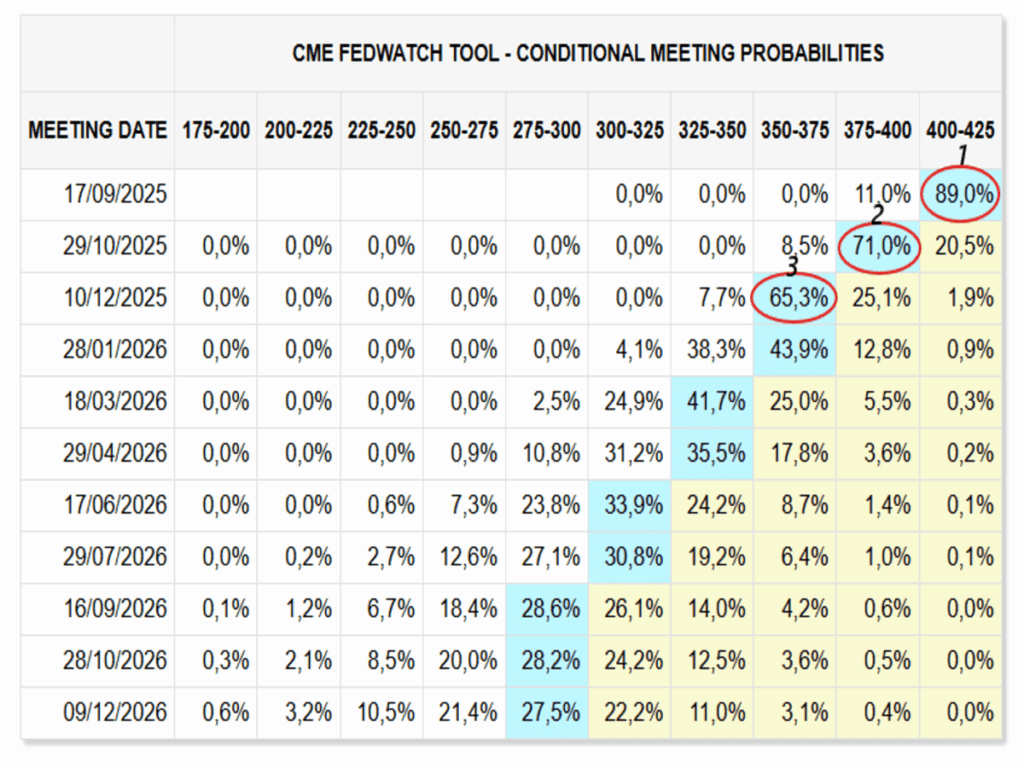

A priori la bajada de tipos de interés en la próxima reunión se justifica por una cierta debilidad del mercado de trabajo y lo que nos quieren transmitir es que se trata solamente de una postura necesaria y prudente para que la economía siga cogiendo tracción. Sin embargo, los mercados de deuda no se lo creen y aumentaron la probabilidad de bajadas de tipos 3 veces de aquí a finales de año.

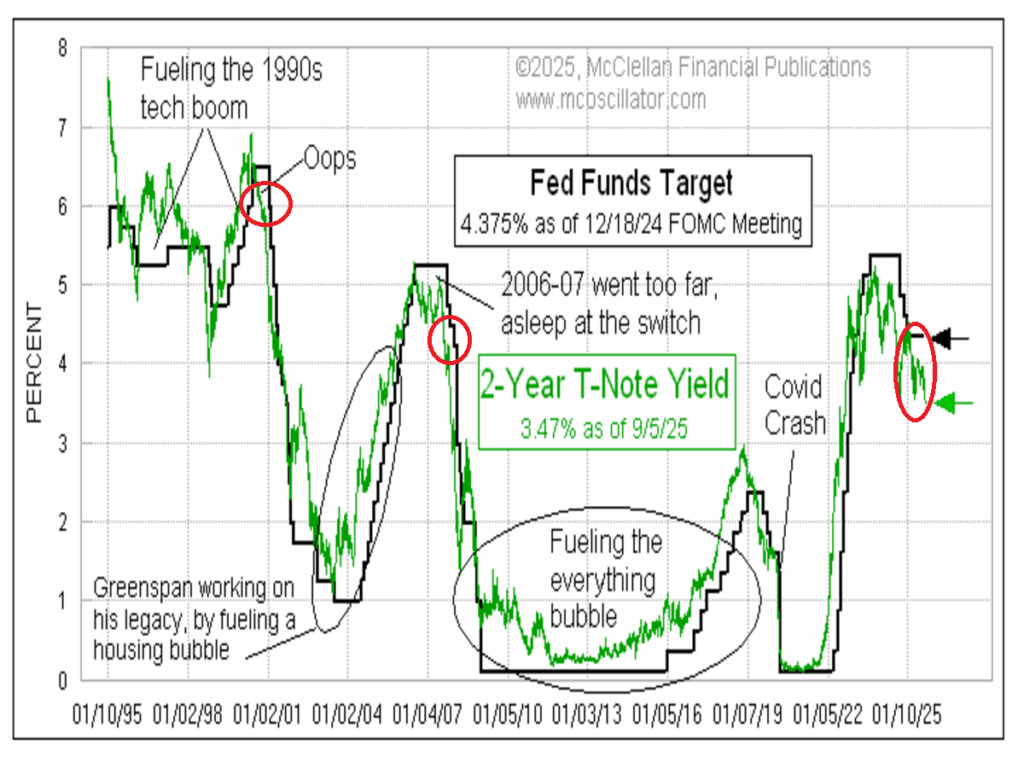

En este sentido, y según lo comentado anteriormente, la Reserva Federal no ha escuchado, como es de costumbre, lo que ha estado avisando el tipo de interés de 2 años de Estados Unidos en más de 1 año, que no era otra cosa, que la necesidad de recortar tipos de forma urgente. Ahora las prisas pueden ser malas consejeras, dado que los problemas ya son visibles.

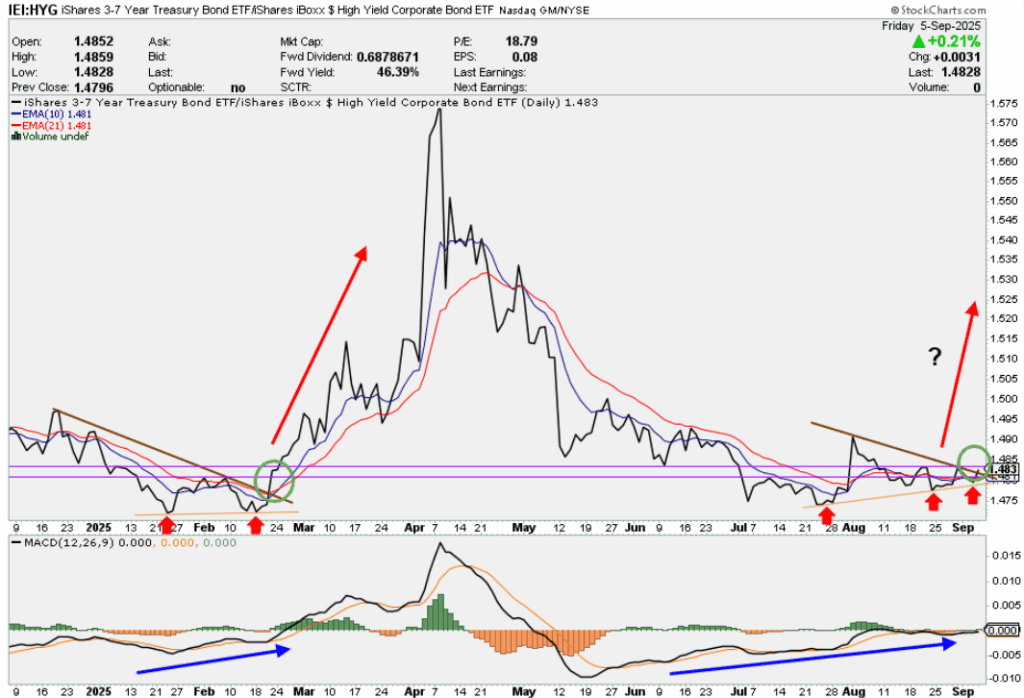

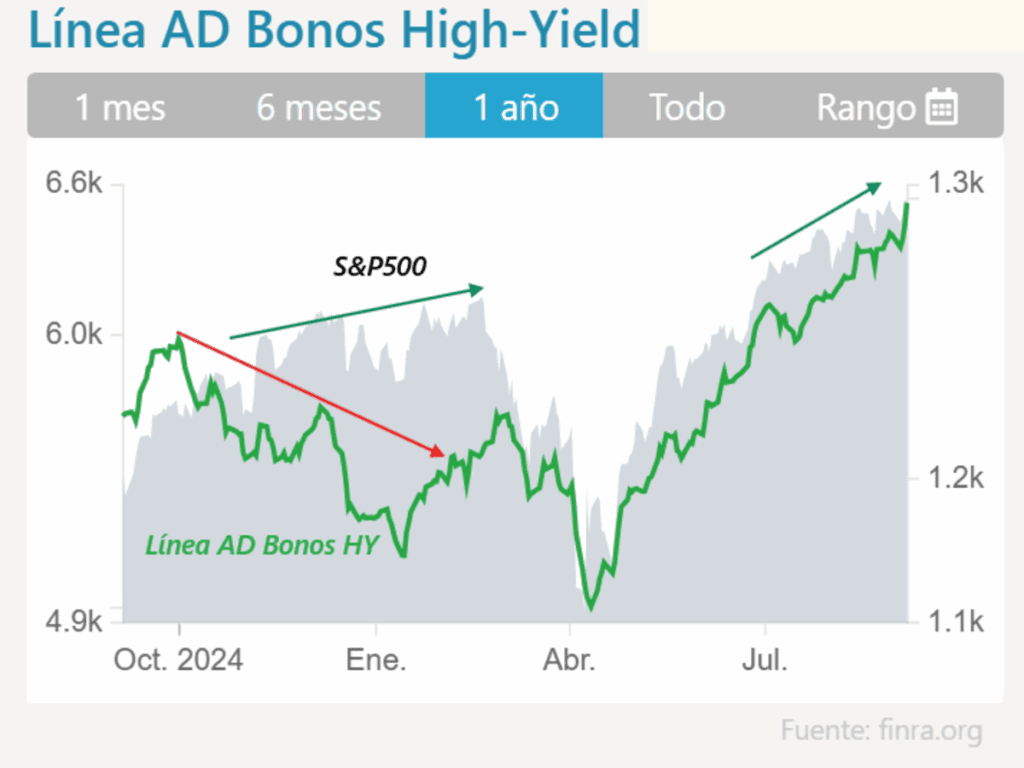

Hasta la fecha, salvo momentos puntuales a lo largo de estos últimos años, el mercado de crédito se ha mantenido en calma, pero a partir de ahora es primordial la vigilancia en los diferenciales de crédito dado el impacto directo con los activos de riesgos, en especial, con las bolsas.

Por ahora está todo bajo control, donde la abundante liquidez existente en el mercado está favoreciendo el buen comportamiento de los activos de riesgo. Hecho, que se observa en el comportamiento de los institucionales que está comprando bonos de alto rendimiento sin temor a que el mercado entre en problemas próximamente. A inicio de este año, la situación era completamente diferente y las bolsas lo reflejaron bruscamente con la excusa de los “aranceles”.

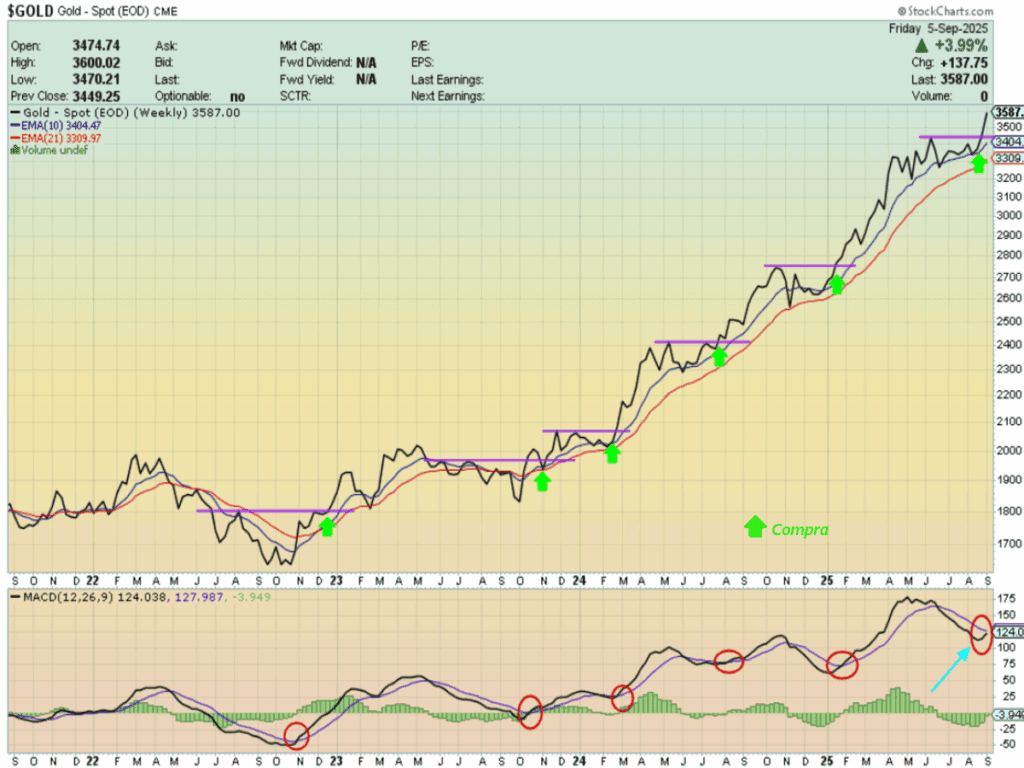

En este contexto de bajadas de tipos y de incertidumbre económica, el metal dorado (oro) es donde brilla más que nunca siendo el activo perfecto para la depreciación continua de la moneda FIAT. Según observamos, podríamos estar en la antesala de otro arranque alcista de cierta magnitud.

Aunque se ven ciertos nubarrones en el horizonte, lo que nos obligará a vigilar de cerca el comportamiento de las cotizaciones, mientras la música siga sonando, ¿último baile?, gracias a la buena salud de mercado lo que invita a que nuestra predisposición siga siendo ALCISTA y que las posibles correcciones de mercado deberían ser de menor grado y aprovechables para ir de comprar o aumentar la exposición de renta variable de cara al final de año.

Quizás la estacionalidad negativa de las bolsas de las próximas semanas, calme la alta complacencia de los inversores y nos brinde buenas oportunidades de inversión con mayor margen de seguridad, más apropiado a un perfil de inversor conservador.

“La excelencia no es un acto, es un hábito”, Aristóteles.

¡Un saludo a todos y mucha suerte en las inversiones ¡