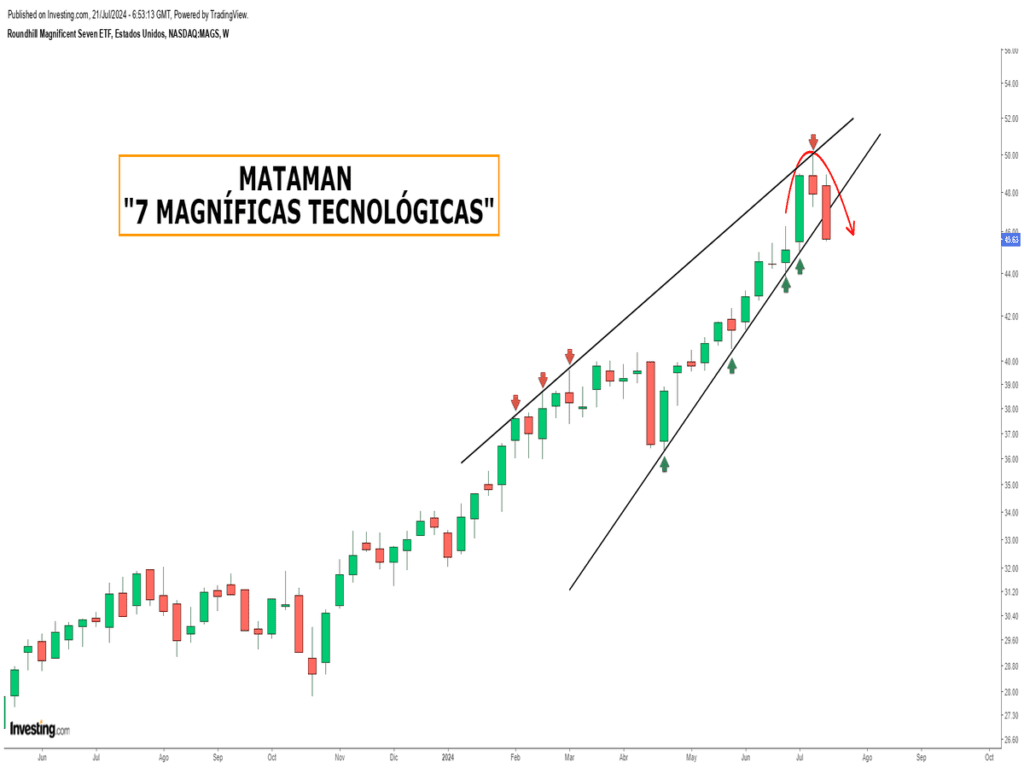

Como ya adelantábamos la semana pasada, el sector tecnológico estaba empezando a tener problemas para mantener intacta su tendencia alcista y ya observábamos grietas en la estructura técnica de la 7 magníficas tecnológicas, conocidas por las siglas, MATAMAN.

Los líderes del mercado parecen que están aliviando excesos acumulados durante meses que eran insostenibles en el tiempo y están protagonizando caídas que no se veían en mucho tiempo. Si bien, es muy pronto para pensar en un cambio de paradigma o giro estructural del mercado, pero la importancia del comportamiento bursátil de las 7 magníficas es vital para el devenir de los mercados.

Todo nos hace pensar que dicha corrección sólo acaba de empezar mas aún si los brotes de volatilidad esperados a partir de la segunda quincena de julio hacen acto de presencia tal y como ha sucedido la semana pasada.

De acuerdo a la estacionalidad de la volatilidad durante los veranos de años electorales, aún quedaría un largo recorrido de incertidumbre en las bolsas lo que conllevaría a un ajuste de cierta magnitud en las cotizaciones de las acciones.

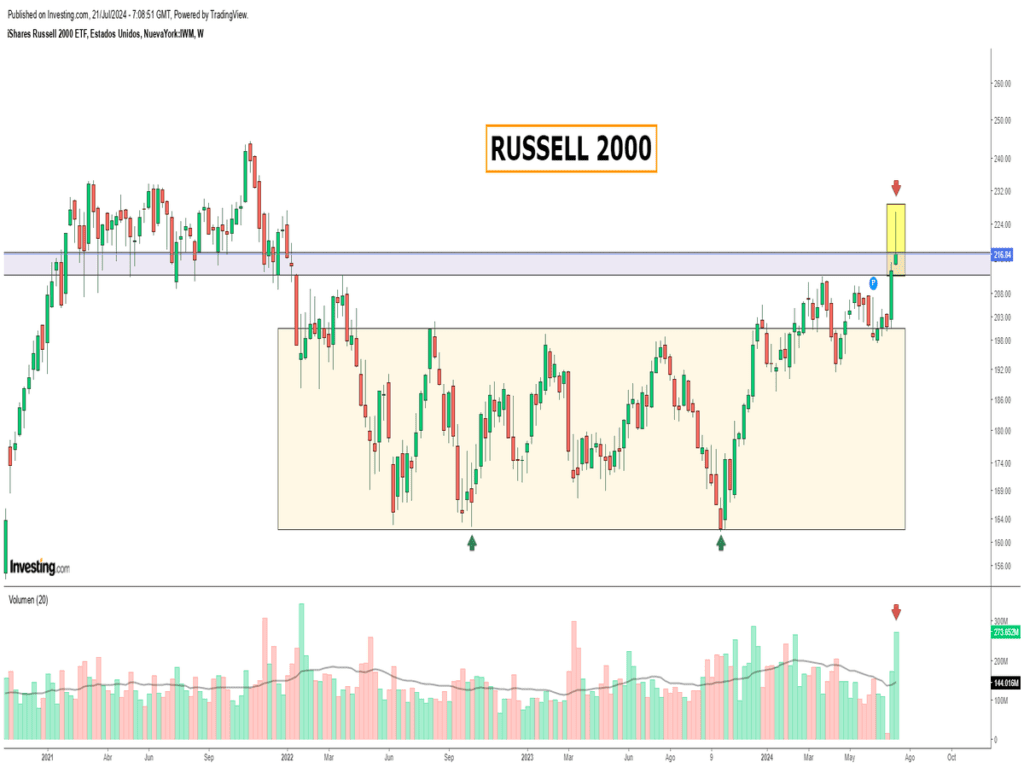

Mientras que el sector tecnológico empieza a tambalearse, las pequeñas y medianas empresas se han disparado al alza en respuesta al esperado recorte de tipos de interés que se espera impacte significativamente en las cuentas de resultados.

Si bien, la repercusión a una eventual reducción de costes de financiación aliviará y mucho la salud financiera de muchas de ellas, pero se hace imprescindible que el consumo (de los ciudadanos) no pierda fuerza para que el negocio funcione y genere beneficios.

No obstante, nuestra experiencia nos dice que, si las mejores empresas no pueden liderar el mercado de acciones, las peores ciertamente no lo harán durante mucho tiempo. O, dicho de otro modo, cuando los perros viejos empiezan a ladrar, el mercado está en su último tramo de avance débil.

Lo comentado anteriormente se pudo observar la semana pasada, mientras las pequeñas y medianas empresas empezaron un comienzo de semana con cierta fuerza y con la inercia de las últimas sesiones, la euforia desmedida se fue desvaneciendo, dejando una vela semanal con connotaciones bajistas, a falta de confirmación.

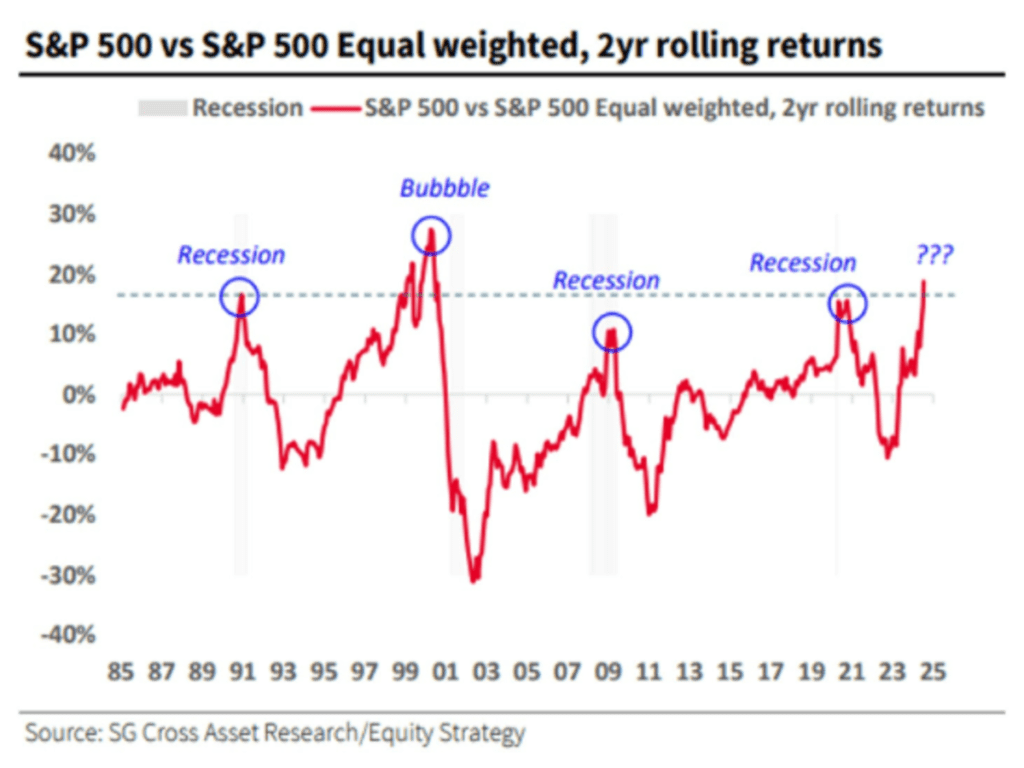

A pesar de la mejora de la amplitud de mercado fruto de la subida de la mayoría de acciones en detrimento de la corrección de las grandes tecnológicas, la divergencia que hemos señalado tantas veces desde hace meses entre el S&P500 y el S&P500 de igual ponderación (weighted index), ha alcanzado niveles históricos extremos y no auguran un futuro prometedor para las bolsas.

Lo realmente impactante es que cuando ha ocurrido dichos episodios a lo largo de la historia, la economía americana estaba a punto de entrar en recesión. ¿Esta vez será diferente?

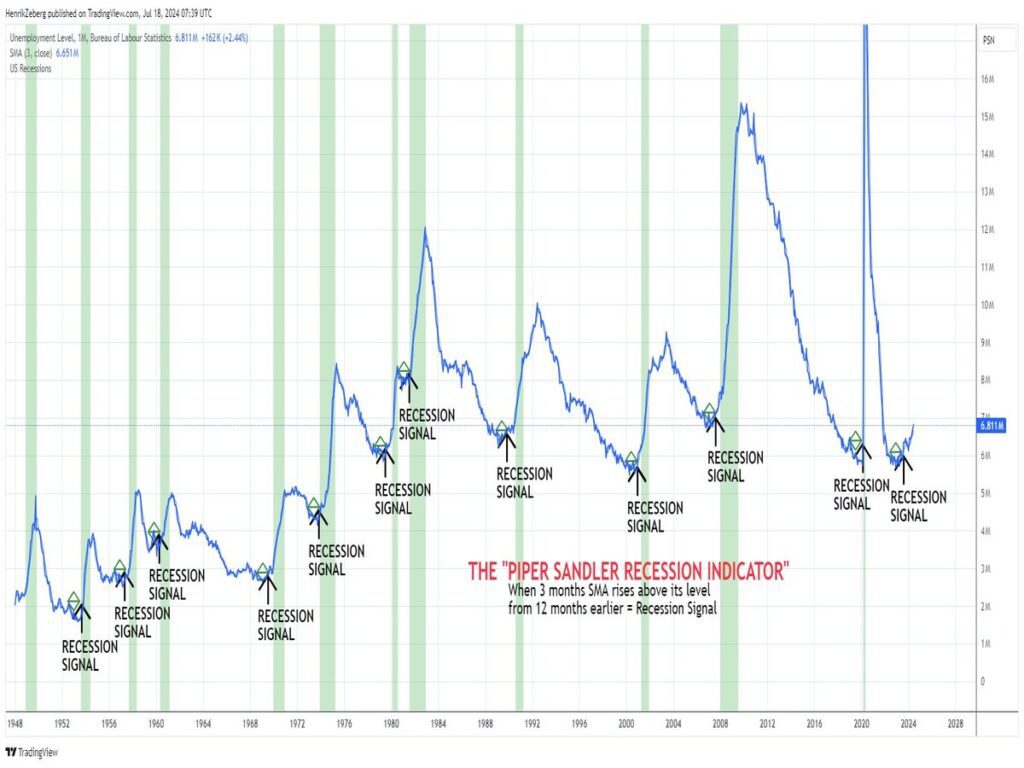

En este contexto actual donde se vislumbra en el horizonte una recesión (quizás larga y profunda), observamos un deterioro más evidente en el empleo, pilar fundamental en el buen funcionamiento de la economía y los mercados. Hecho, que impactará negativamente a las pequeñas y medianas compañías manteniendo vigente el riesgo de impagos e insolvencias.

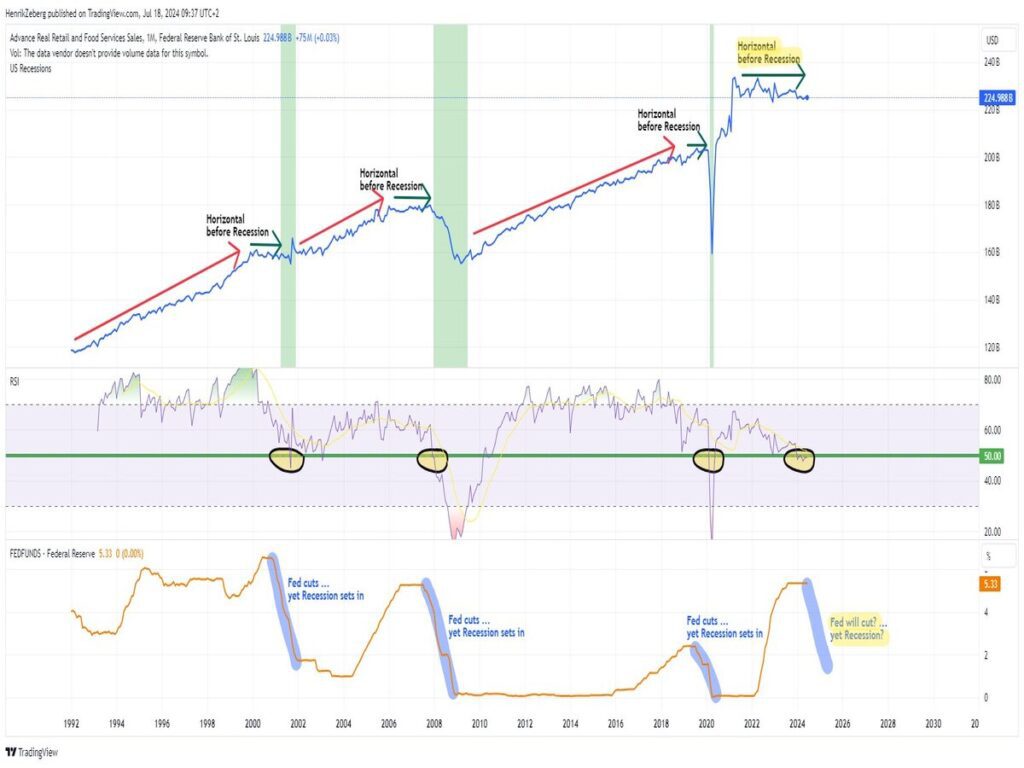

La realidad es que la economía americana se está enfriando desde hace meses y numerosos indicadores lo confirman. Un buen ejemplo son las ventas minoristas que llevan un largo tiempo estancadas como hemos visto antes de las recesiones. No hay que olvidar que el consumo aporta el 70% a la formación del PIB americano o lo que es lo mismo, la economía es el consumidor y éste está realmente en verdaderos apuros para seguir a flote.

Es importante recalcar que si las bajadas de tipos de interés, tan ansiada por muchos participes del mercado, vienen provocadas por una recesión, ¡abróchense los cinturones!

Aunque llevamos muchos meses avisando de que la situación es compleja y sólo hemos visto la punta del icerberg, seguimos con alta convicción de que lo peor está por llegar en la economía y, por ende, en los mercados.

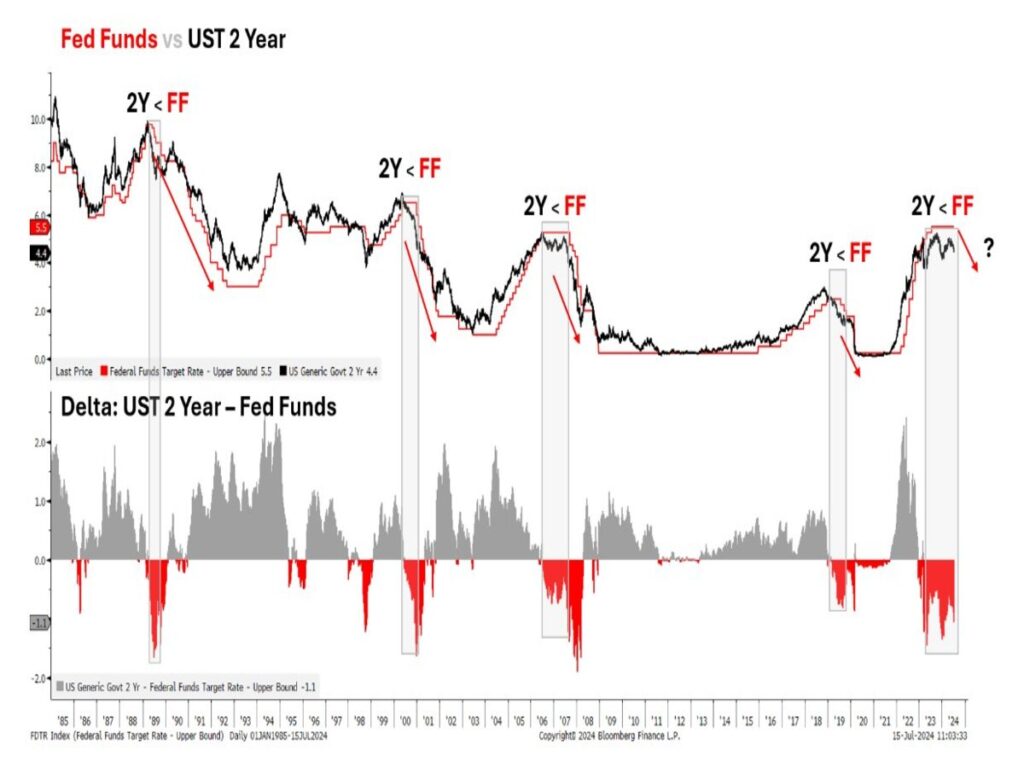

Sólo el enorme plan orquestado por las autoridades (abultado déficit, creación de empleo público, políticas fiscales ultra expansivas…) ha retrasado lo inevitable, y no, la Reserva Federal no podrá salvarlo. De hecho, consideramos que la FED ya llega tarde en la bajada de tipos, tal y como avisa, el tipo de interés del bono americano a 2 años.

Por último, seguimos pensando que, en estas condiciones de mercado, no es momento de construir ninguna cartera de inversión pensando en el medio plazo. Más bien, cualquier rebote que pudiéramos asistir en las próximas fechas, debería ser aprovechado para reducir exposición al riesgo.

Si bien, estamos encontrando oportunidades en la “parte táctica” de la cartera, en inversiones que muestren fortaleza y buen momentum, con un control del riesgo exhaustivo.

“Aprendí que no se puede dar marcha atrás, que la esencia de la vida es ir hacia adelante”, Agatha Christie.

¡Un saludo a todos y mucha suerte en las inversiones ¡