Durante más de un año llevamos advirtiendo que los mercados se encuentran en una encrucijada histórica donde la intervención de las autoridades fiscales y monetarias están causando alteraciones en el comportamiento económico normal y en la correlación de activos.

El mercado hace caso omiso tanto a la realidad micro como a la macro, escalando semana tras semana máximos históricos, formando una monstruosa divergencia entre los Indicadores Adelantados Económicos y los niveles del índice S&P500, desafiando la gravedad, pero sobre todo, la lógica de la historia económica.

Se suele decir, que una imagen vale más que mil palabras, de tal manera que la siguiente gráfica, resumiría TODO lo que hemos ido narrando a lo largo de estos meses. ¿Sostenible?

Hemos insistido en repetidas ocasiones que la desconexión entre la economía y los índices bursátiles está siendo asombrosa y objeto de estudio para las siguientes generaciones. La dependencia de la liquidez (programas monetarios de los bancos centrales) así como, el gran empuje de los 7 Magníficos han desvirtuado los niveles actuales alcanzados por la renta variable.

Evitar la recesión está siendo tarea muy costosa; liquidez y deuda a raudales (gasto público desorbitado) conforman el grueso de la receta, pero lastran las posibilidades económicas futuras. El hecho de ser este 2024 un año presidencial en Estados Unidos puede explicar semejante campaña de compra de crecimiento contra deuda.

Interesante y complicada coyuntura para las autoridades monetarias, que buscan conseguir el anhelado «soft landing» pero sin incidir negativamente sobre la inflación.

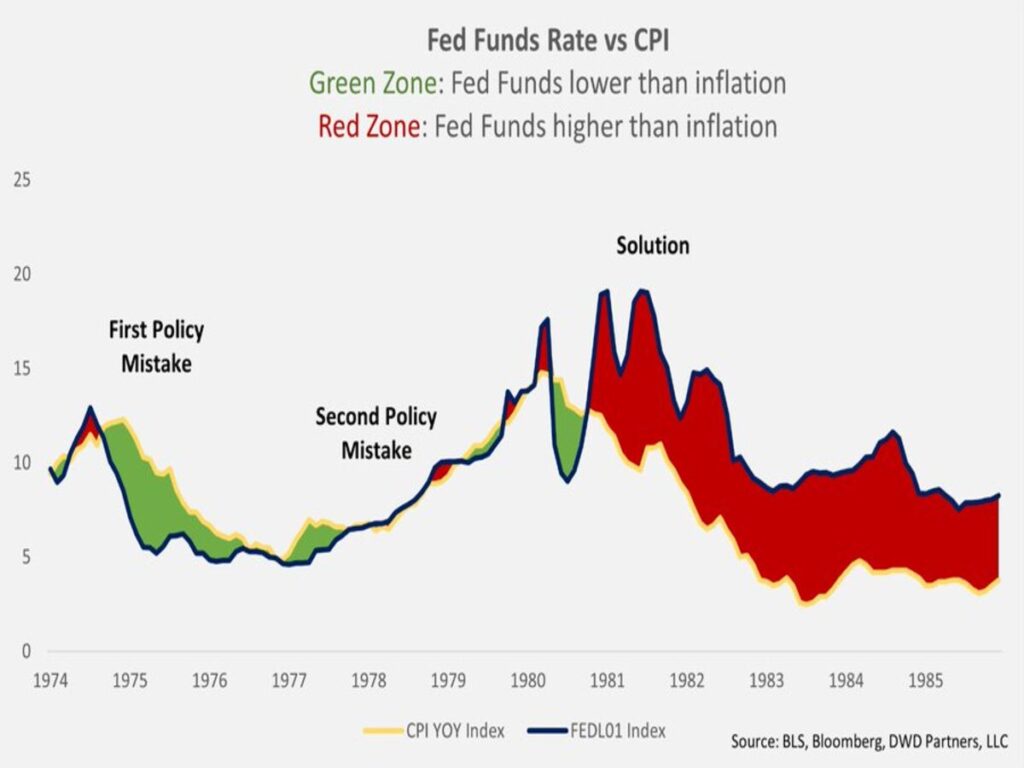

Aplicar políticas monetarias laxas en un entorno económico expansivo puede generar problemas como los originados por el Sr. Arthur Burns en los años 70, quien decidió tomar esas medidas situando los tipos de interés reales en terreno negativo, problema que tuvo que resolver su sucesor al frente de la Reserva Federal, Sr. Volcker. provocando dos recesiones severas.

Un contexto económico actual donde todo parece indicar que la inflación se mantendrá relativamente más alta de lo deseado y durante más tiempo. Tanto es así, que Jerome Powell en la reunión de la Reserva Federal descartó bajar los tipos en marzo, pero se mostró abierto a discutir bajadas, así como a iniciar un profundo debate sobre la situación y perspectivas del balance en la próxima reunión que tendrá lugar ese mismo mes.

Si bien, el mercado de bonos está enviando un mensaje claro y directo, de lo que hay que hacer: “La necesidad de bajadas de tipos debe ser inminente”. Cuanto más se resistan en bajar los tipos, peor será el resultado. O, dicho de otro modo, cuanto más tarden en bajarlos, más rápido los tendrá que hacer posteriormente.

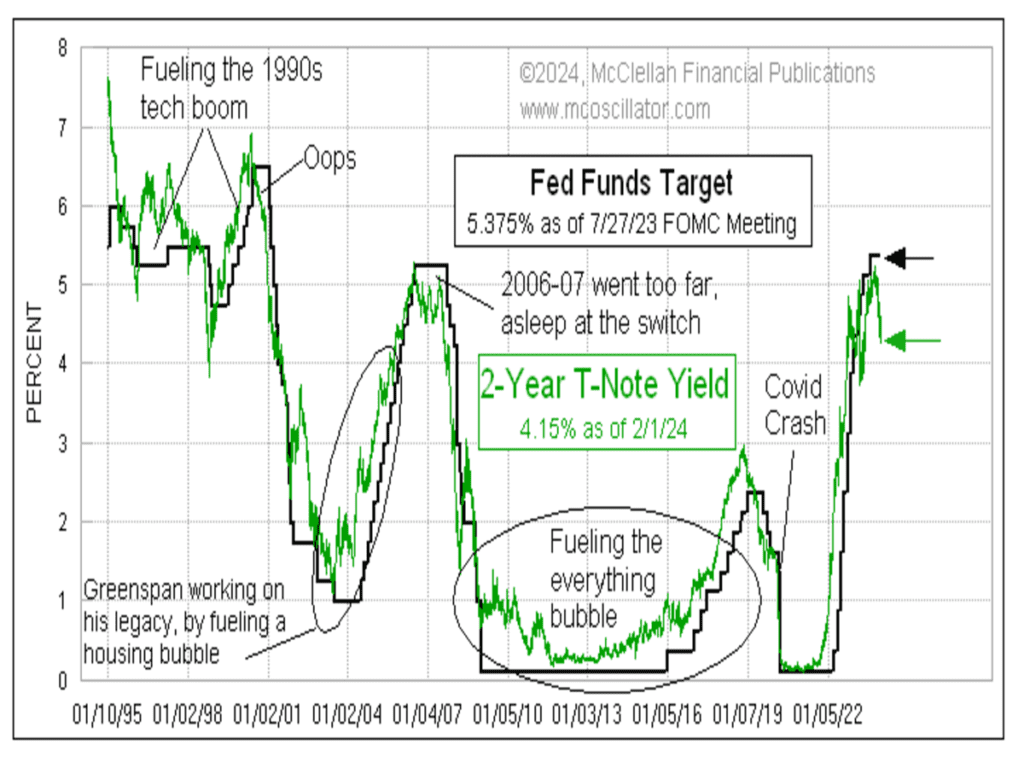

Dicho lo anterior, si nos fijamos, en la siguiente gráfica, la línea verde (tipo de interés a 2 años del bono del estado americano) es un indicador adelantado de lo que los tipos de interés oficiales tienden a moverse en un futuro cercano.

La situación es muy complicada y puede empeorarse rápidamente. El famoso mantra “higher for longer” (tipos altos durante más tiempo) ha empezado a calar con fuerza la semana pasada, especialmente tras las declaraciones del presidente de la Reserva Federal estadounidense, Jerome Powell, en la última reunión de política monetaria del FOMC (Federal Open Market Committee).

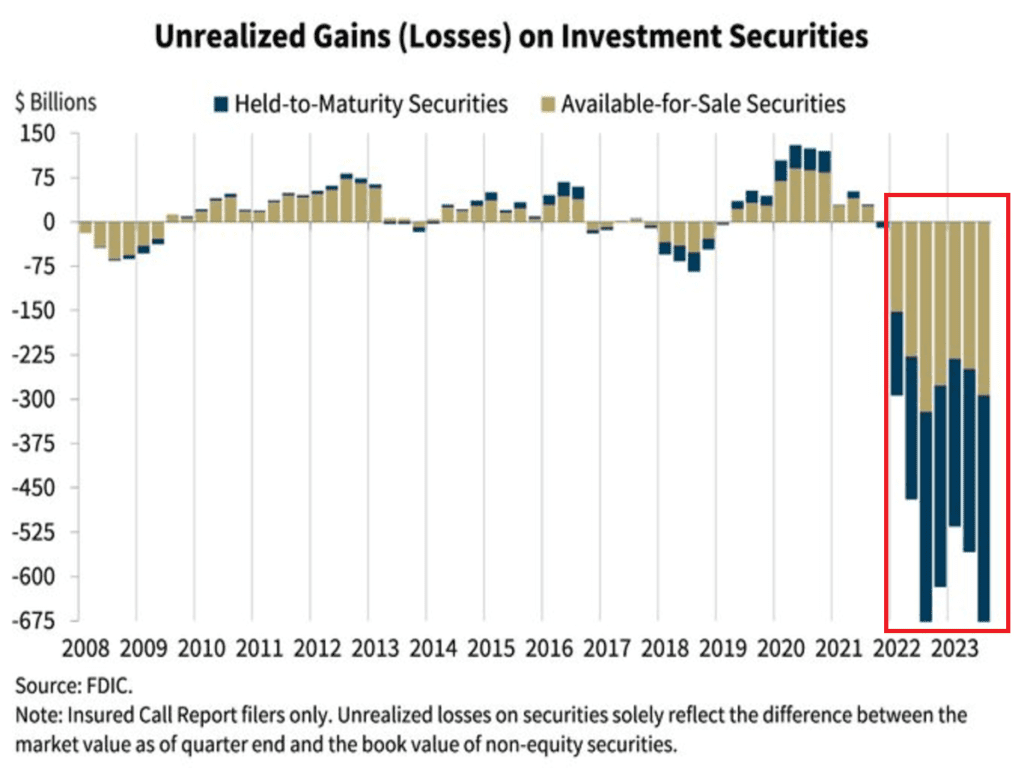

Tanto es así, que la masacre bursátil vivida el miércoles pasado, en el subsector de bancos regionales, cuyo ETF – KRE – perdió casi el 6% en un sólo día, hizo saltar todas las alarmas y nos hizo recordar los fantasmas vividos durante la crisis financiera del 2.008. ¿Será la punta del iceberg? Veremos.

En esta situación, es bueno hacer un recordatorio de que los bancos, particularmente pequeños, siguen en problemas. Además de la caída del negocio de préstamos, contracción de la oferta, o del aumento de la morosidad, las minusvalías latentes generadas por el desplome del precio de los bonos está siendo brutal (cerca de $675.000 millones). Asunto de alta importancia, que el mercado, por ahora, no ha puesto ni la mínima atención. Suponemos porque los inversores piensan que papá, Jerome Powell (Reserva Federal), estará ahí para lo que fuera necesario (inyectando más liquidez al sistema). ¿Indefinidamente? Veremos.

Tanto el Tesoro presidido por la Sra. Yellen, como la Reserva Federal por el Sr. Powell, están haciendo malabares y empleando todo tipo de estratagemas para salir airosos de un grave problema estructural (exceso de deuda combinada con PIB bajo y ley de retornos decrecientes en vigor desde hace años) de muy complicada solución.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

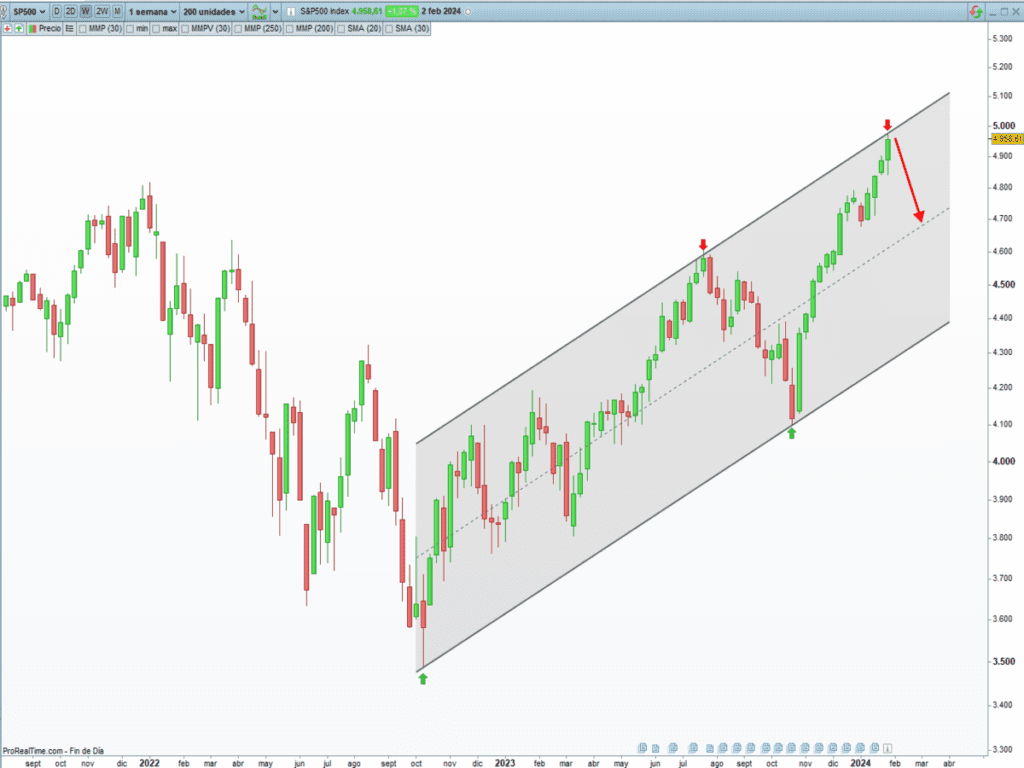

MERCADO DE RENTA VARIABLE

Aunque la tendencia alcista actual es incuestionable y es la que manda, no conviene confiarse, dado que existen numerosos signos de falta de momentum y pérdida de fuerza real de la tendencia, de participación, de correlaciones, de divergencias, así como la estacionalidad de febrero, el segundo peor mes del año, etc…invitan a ser pacientes y esperar el momento adecuado para comprar renta variable, dado que un giro a la baja (corrección de precios) puede producirse en cualquier momento. Como nivel de control, nos estamos fijando para detectar si hemos visto el techo de mercado, al menos en el corto plazo, los 4.844 puntos del S&P500. Una perforación de dicho nivel podría indicarnos que la ansiada corrección estaría en marcha. Veremos.

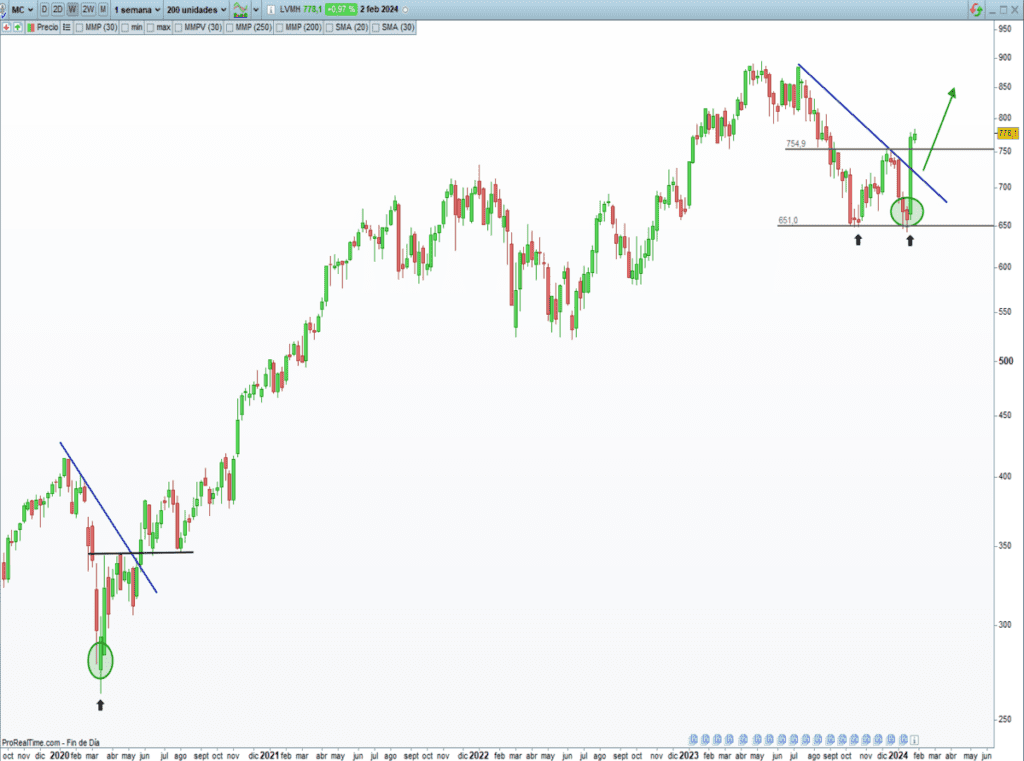

¡¡¡NOVEDAD!!!

Esta semana, os traemos esta idea de inversión (no es una recomendación de compra).

Se trata de la compañía: Moët Hennessy – Louis Vuitton (LVMH)

DESCRIPCIÓN DE LA COMPAÑÍA:

LVMH, propiedad de la Familia Arnault, fue fundada en 1.987 y tiene su sede en París. Es un conglomerado multinacional líder absoluto en lujo y dueño de 76 marcas de renombre en todo el mundo, tales como, Bvlgari, Loewe, Christian Dior, Moët & Chandon…

PARÁMETROS FINANCIEROS:

Capitalización Bursátil: 388,67 B Eur Ventas: 11% (CAGR 10a)

Precio Entrada: 778,10 Eur Margen Operativo: 35% (CAGR 10a)

Precio 52 Últimas Semanas: 644 – 904,6 Eur BPA: 16% (CAGR 10a)

Beta: 1 // Deuda Neta: 1,02x // FCF (2023): 8.104 millones Eur // Dividendo anual: 12,50 Eur (1,62%)

ANÁLISIS TÉCNICO – CUANTITATIVO:

RESUMEN DE LAS OPERACIONES REALIZADAS: “ENERO 2024”

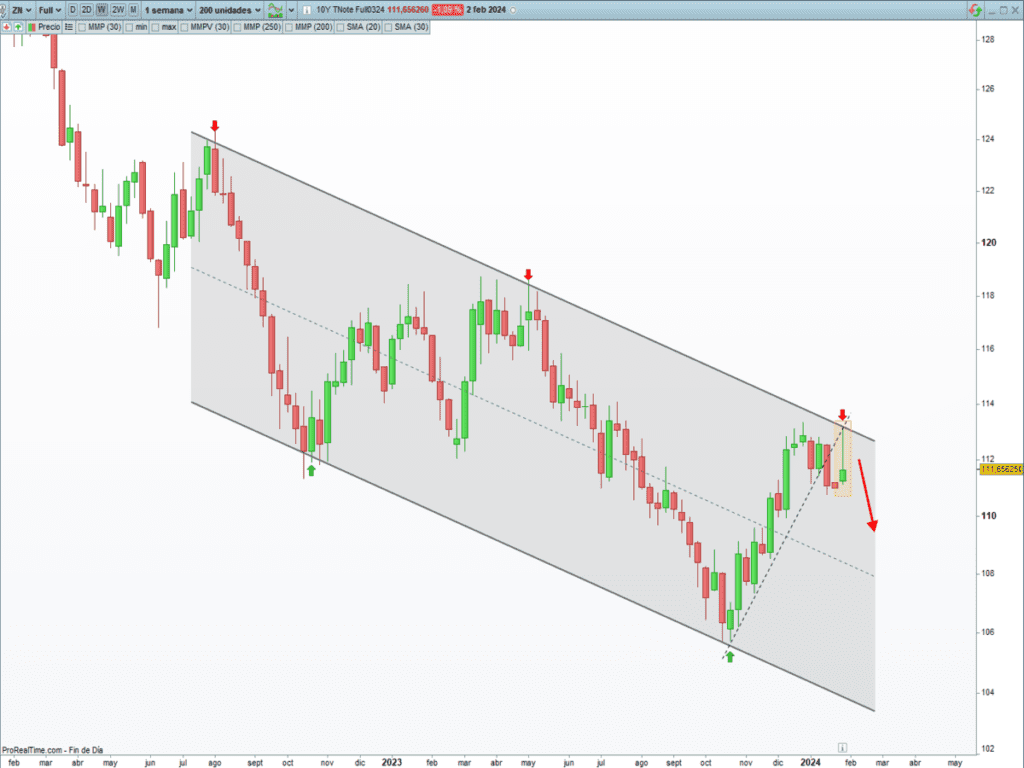

MERCADO DE RENTA FIJA

La semana pasada ha sido muy volátil para el mercado de bonos, de idas y venidas, fruto de las fluctuaciones de los tipos de interés. Primero, con la reunión del FOMC y después con el demoledor dato de empleo del viernes, mostrando una fortaleza descomunal. De una u otra manera, la ruta marcada desde hace semanas, sigue intacta por ahora, donde seguimos pensando en unos tipos más altos (caída de precio de los bonos) en el corto plazo.

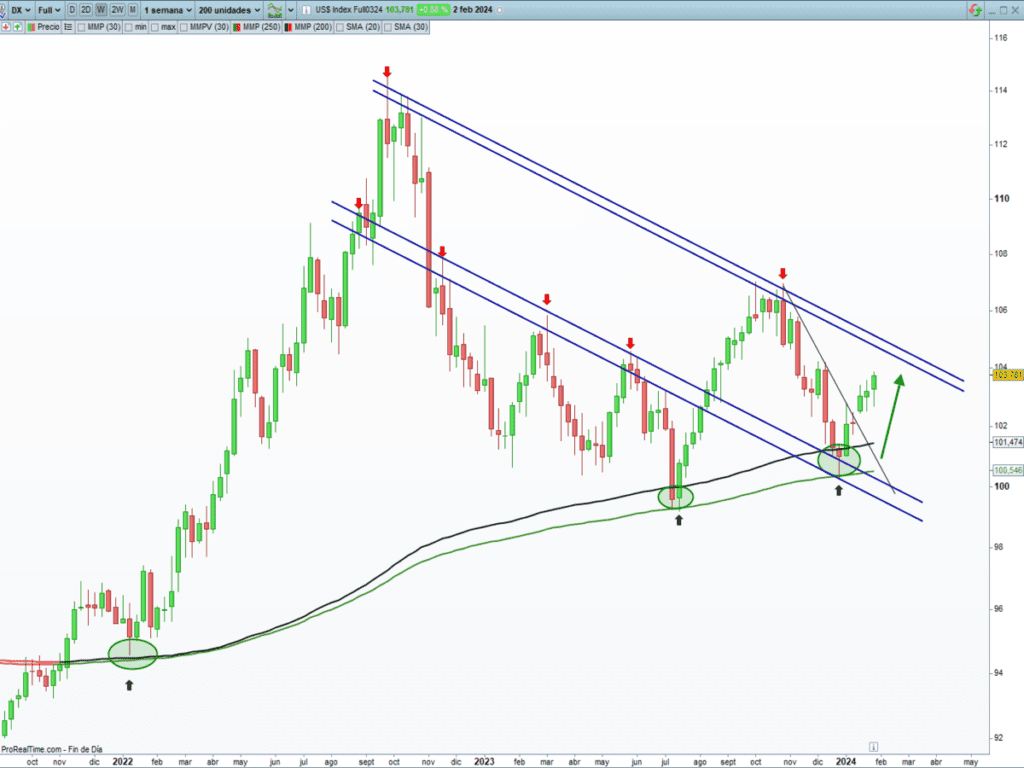

MERCADO DE DIVISAS

Ninguna novedad en nuestro escenario base (alzas del billete verde). Si bien, nos ha llamado poderosamente la atención que a pesar de que el DÓLAR sigue fortaleciéndose, los activos de riesgo, y en especial, la renta variable no se ha visto perjudicada. ¿Quién miente? Dicha divergencia tenderá a cerrarse y lo habitual, suele ser que el ganador sea el dólar.

Las bolsas continúan fuertes y haciendo caso omiso a la realidad económica (de ahí el exceso de valoraciones) o a asuntos tan relevantes como el desplome del sector bancario regional de Estados Unidos comentado en este artículo, donde contra todo pronóstico los índices subieron y además, con cierta alegría.

Creemos que el alza del dólar junto a una reaceleración de los tipos de interés (inflación pegajosa), deberían ser obstáculos suficientes para frenar la tendencia en el corto plazo, más aún, con unas pautas técnicas sobreextendidas y una estacionalidad del mes de febrero poco favorable para la renta variable.

En tanto que los índices no perforen referencias técnicas de control, las cotizaciones pueden continuar arañando posiciones al alza, pero más pronto que tarde, se producirá una caída al menos proporcional a toda la subida desde los mínimos del mes de octubre.

“El fracaso derrota a los perdedores e inspira a los ganadores”, Robert Kiyosaki.

¡Un saludo a todos y mucha suerte en las inversiones ¡