Finalizado el mes de mayo, las bolsas han conseguido aguantar y la estacionalidad «sell in may and go away» aún no ha incidido sobre el comportamiento de las bolsas.

En realidad, ha aguantado el índice SP500 que ha cerrado prácticamente plano respecto al mes de abril, donde se ha visto a un índice tecnológico que se ha anotado una interesante revalorización, pero el resto de índices (NYSE, Dow Jones Industriales, Transportes, Russell…) han caído en mayo.

Tanto es así, que los sistemas de inversión cuantitativos (alta frecuencia) han conseguido parar el precio del índice justo en la misma media móvil de 20 meses comentada en nuestros artículos. Su importancia es VITAL dado que el inversor institucional la utiliza para su posicionamiento en el mercado de forma estructural.

En este punto, comentar que los primeros días de junio se está formando una vela por encima de dicha media móvil (continúa con tendencia bajista) por lo que debemos esperar al cierre de junio para confirmar dicho movimiento de largo plazo.

Llevamos meses argumentando que la economía americana (motor principal de la economía mundial) viene tiempo evolucionando con dificultades y a trompicones, ofreciendo datos mixtos y confusos que nos ha llevado a ser CAUTOS en nuestra visión de los mercados de cara a los próximos meses, consumiendo un dinero que no tiene (deudas) para mantenerse a flote.

Si bien, el mercado ha pasado por alto el endurecimiento monetario más severo y rápido en décadas y cotiza en los mismos niveles que estaba cuando empezó el proceso de subidas de tipos hace 15 meses.

Sabemos que los mercados son una “caja de expectativas” y deberían estar ya reflejando el deterioro que se está observando en las diferentes magnitudes macroeconómicas fruto de una política monetaria restrictiva. Si bien, las bolsas se resisten a corregir y a pesar de los datos de mercado sugiriendo excesos y numerosas divergencias bajistas, continúan arañando posiciones al alza desde los mínimos de octubre. ¿Será que el mercado estará descontando una suave y corta desaceleración económica? Si fuera así, sería la primera vez en la historia con los datos actuales (curva de tipos invertida, condiciones financieras, liquidez…)

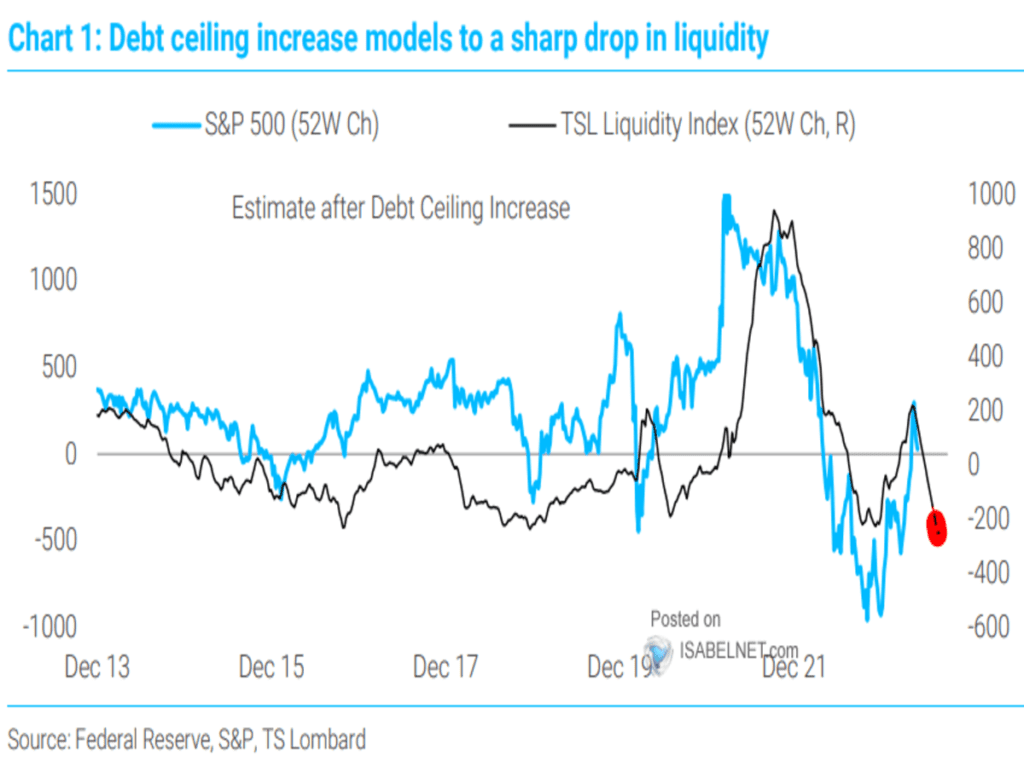

Uno de los aspectos más importantes y a tener en cuenta en las próximas semanas, es la reducción de liquidez adicional del sistema provocado por el Efecto “Crowding Out” por parte del Tesoro americano.

¿En qué consiste el Crowding Out? Dado que el Tesoro debe emitir una ingente cantidad de deuda para hacer frente a sus pagos (Límite de Techo de Deuda ilimitado hasta el 2025), hará que el inversor (la Reserva Federal no debería actuar como comprador en la actual situación si quiere mantener su independencia monetaria y sobre todo, el prestigio de su lucha contra la inflación) empiece a deshacer posiciones de renta variable y otros activos para comprar dicha deuda (con rentabilidad atractiva y segura).

Este desplazamiento de flujo de capitales podría provocar ventas masivas en las bolsas y tener un efecto negativo en la economía (acelerar el proceso de recesión económica). Recordemos que el principal combustible de las bolsas es precisamente la Liquidez y su correlación con el SP500 es muy alta como se puede observar en el gráfico.

Hasta hace sólo unos años, el mercado podía absorber grandes cantidades de Treasuries sin grandes consecuencias como ocurrió en 2019, las condiciones generales de demanda eran favorables a pesar del enfriamiento de los inversores extranjeros (menor demanda por parte de China), pero las condiciones monetarias eran muy positivas y expansivas, los tipos cero, la morosidad era casi inexistente y los bancos estaban en perfecto estado de forma.

Hoy no queda nada de aquellos fatores tan positivos y habrá que estar atentos a los problemas de demanda de títulos del Tesoro USA en un entorno de oferta masiva como el que viene.

Aquí tenéis un artículo para su lectura sobre dicho “Efecto Crowding Out”.

A pesar de todo lo comentado en nuestros últimos artículos, los mercados están sorprendiendo por la fortaleza exhibida en los últimos meses (y días), por su capacidad para mantener una tendencia independientemente de la enorme cantidad de datos, indicadores y testigos, divergencias y lecturas de mercado (analizadas en numerosos artículos) que ofrecen una visión borrosa del optimismo de las bolsas y muchos motivos para la CAUTELA.

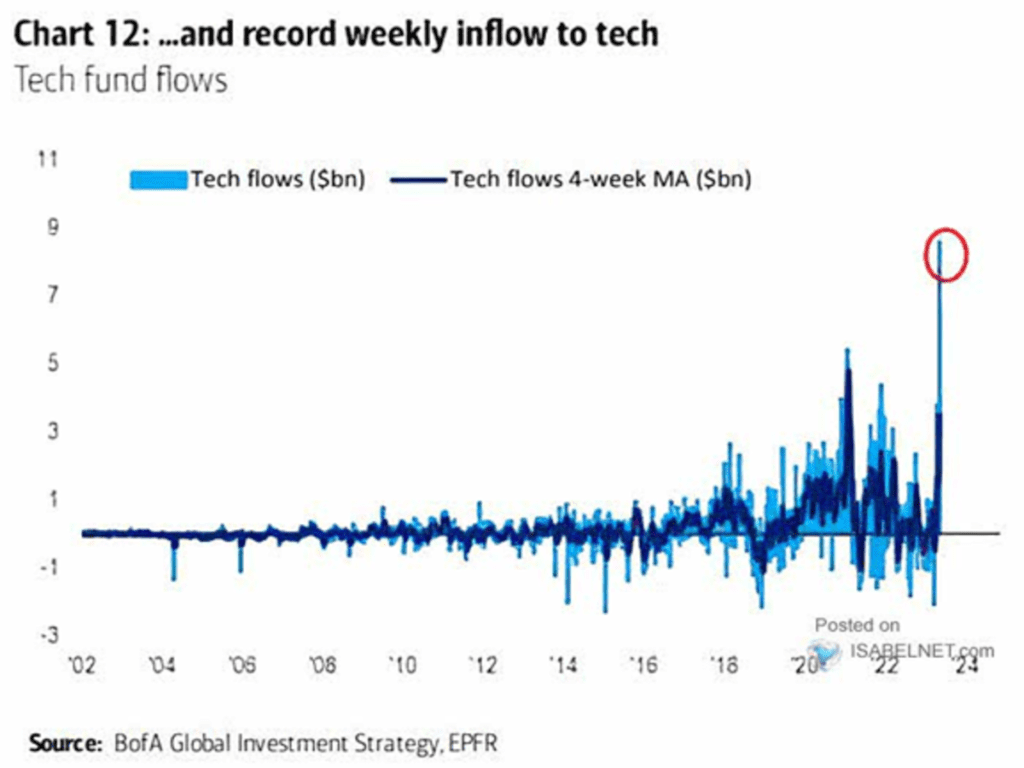

En otro orden de cosas, la nueva moda de la Inteligencia Artificial está consiguiendo masivas entradas de dinero a niveles récord en el sector Tecnológico, llegando a cotas históricas e insostenibles en el tiempo ¿Burbuja a la vista?

Cuando observamos este tipo de comportamiento irracional por parte del inversor, somos de la opinión de que la psicología de masas y su sentimiento a la hora de posicionarse en el mercado debe ser una pieza fundamental en cualquier Estrategia de Inversión. El inversor no informado tiende a llevarse por sus emociones en los extremos lo que lo lleva a comprar cuando existe codicia y vender cuando existe pánico en los mercados.

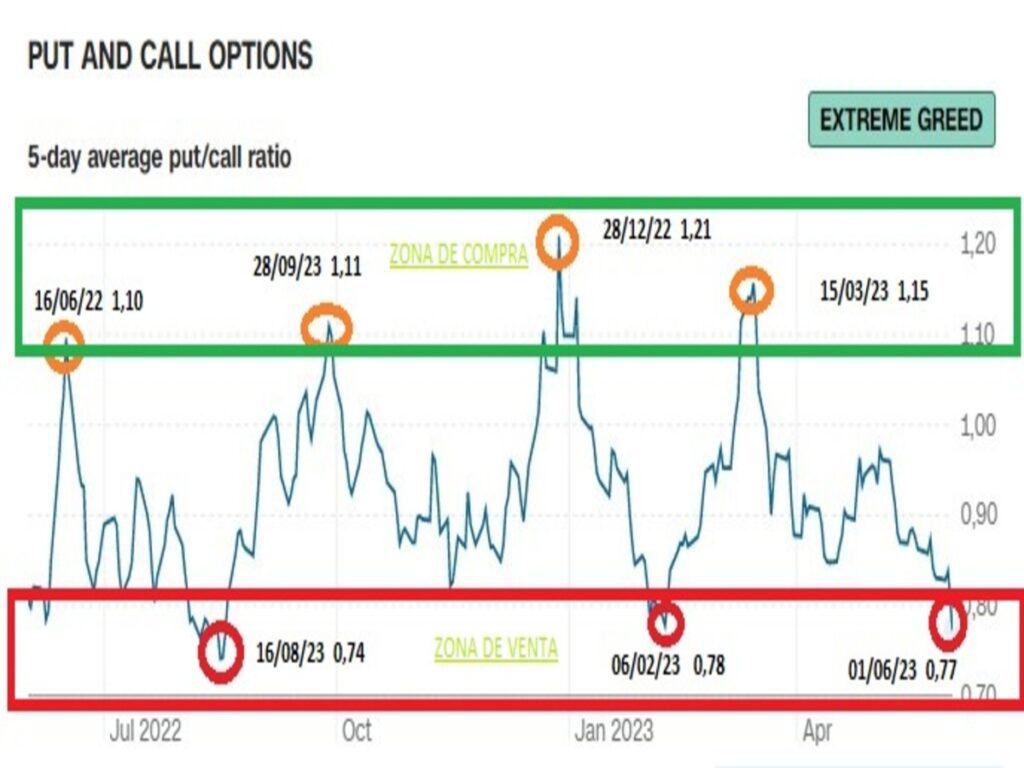

Un reflejo de ello, es como se muestra en la siguiente gráfica “PUT AND CALL OPTIONS”. ¿Cuál es su significado? Aborda el posicionamiento cuando el inversor está en un estado de complacencia (no tiene miedo a caídas) por lo que no cubre el riesgo de su posición (por debajo de 0,80) y por el otro lado, se encuentra en un estado de pánico (por encima de 1,10).

Por Opinión Contraria, el inversor metódico debería comprar en niveles altos y vender/reducir exposición de renta variable en niveles bajos. Si os fijáis en las fechas, son niveles de picos y bajos del índice SP500 en los últimos meses. ¿Puede el mercado permanecer mucho tiempo en una de las zonas marcas (compra vs venta)? La respuesta es que SÍ, pero con disciplina y paciencia, el binomio riesgo-rentabilidad es muy atractivo. A cierre del viernes, nos situamos en EXTREMA CODICIA.

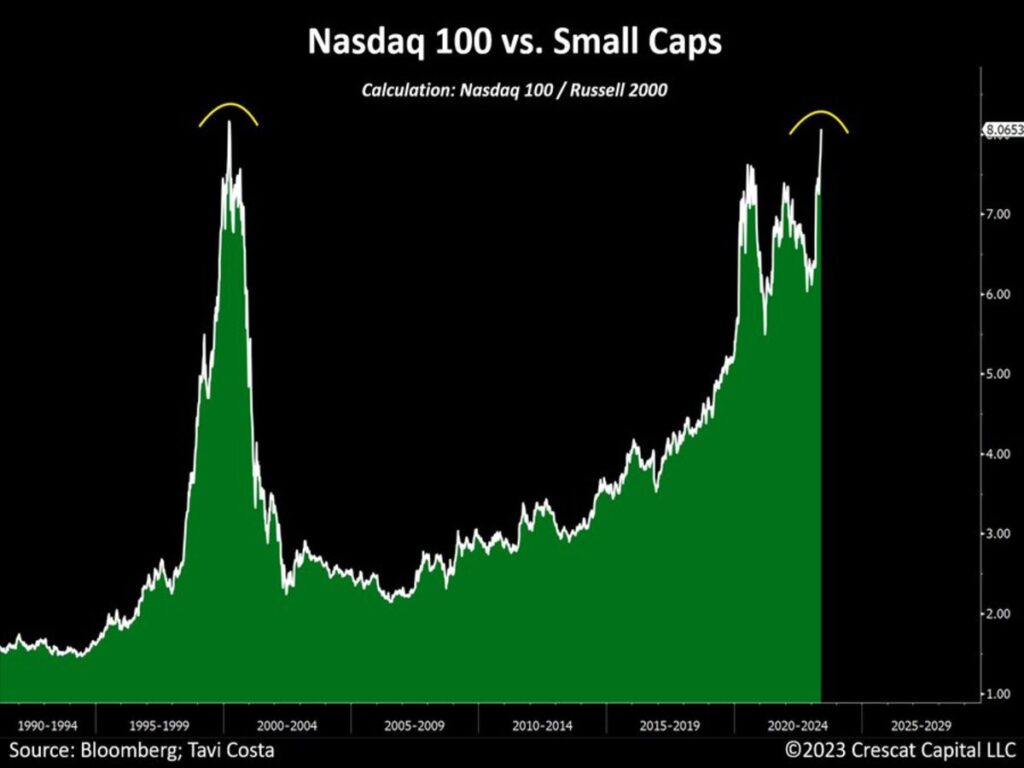

La asimetría de comportamiento de los distintos sectores es total y ha producido un gran distanciamiento entre índices, una divergencia histórica entre la tecnología (Nasdaq) y las pequeñas y medianas empresas representadas por el índice Russell 2000, más acusada incluso que en el techo de la burbuja tecnológica en el año 2000.

A esto se le suma que las valoraciones del mercado son también muy asimétricas, el sector tecnológico presenta lecturas de sobrevaloración extrema pero las pequeñas y medianas compañías que ya cotizan un 29% por debajo de sus máximos de diciembre de 2011, presentan niveles de valoración cada vez más atractivos.

Nuestra intención es mostrar el momento de exageración que estamos viviendo, en especial con el comportamiento de las “FANGMAN”, cuyo desenlace puede ser muy doloroso cuando todo el mundo quiera salir corriendo. En caso de sumarse a la fiesta, consideramos que una gestión del control del riesgo debe ser exhaustiva.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Los mercados de renta variable siguen al alza sin atender a la realidad económica (obviando los problemas y evidencias de un enfriamiento económico), llevando a los inversores a un estado de complacencia insólito y peligroso en base a la fase del ciclo económico que nos encontramos. Parece que el mercado considera que los mínimos de octubre 2022 es el suelo del actual mercado bajista y pone foco al inicio de un nuevo Mercado Alcista.

Aunque consideramos que muchos indicadores (bonos de alto de rendimiento, cobre, amplitud de mercado, dólar, liquidez…) que trabajamos NO están confirmando todavía el nacimiento de un nuevo Mercado Alcista, somos conscientes que el PRECIO manda y debemos actuar (posicionarnos en Renta Variable) con la superación de 4.325 puntos (cierre semanal del SP500), con un control de gestión de riesgo exhaustivo. A día de hoy, nuestra opinión es que, en dicha zona, el precio debería girarse a la baja y reanudar las caídas, pero el mercado es soberano y debemos escuchar lo que nos dice con la mente abierta. ¡¡¡Desenlace Inminente¡¡¡

Como hemos comentado en varios artículos, los datos internos de mercado (amplitud de mercado) deben mejorar sustancialmente para que las subidas sean sostenibles en el tiempo y no sólo apoyados por los 7 magníficos (“Generales Tecnológicos – FANGMAN -”). En este punto, debemos observar la evolución de los pequeñas y medianas empresas a partir ahora. Máxima IMPORTANCIA para el devenir de los mercados en las próximas semanas.

El aplastamiento de la VOLATILIDAD está semana está siendo brutal fruto de un Estado de Complacencia Extremo por parte del inversor. Por opinión contraria, debemos recordar que en los mercados los movimientos extremos el inversor metódico debe actuar de forma opuesta a la “masa” de los inversores. Complacencia=Vende y Pánico=Compra.

MERCADO DE DIVISAS

A pesar de las subidas de los mercados de renta variable, el DÓLAR se ha mantenido fuerte. Movimiento insólito que nos dice que uno de los dos activos (renta variable vs índice dólar) miente en su comportamiento. Como podéis observar el DÓLAR ha realizado un doble suelo en los máximos anteriores (ahora soporte) y ha rebotado con fuerza. Insistimos que su evolución determinará el devenir de los activos de riesgo.

MERCADO DE RENTA FIJA

Los Bonos de Alto Rendimiento (HYG) siguen inmerso en su triángulo que determinará su próximo movimiento duradero en el tiempo. Sigue mostrando un claro deterioro con caídas de precio equivalentes a subidas de rentabilidad (es decir, más complicado el acceso a la financiación por costosa) y el desarrollo técnico presagia caídas adicionales de precio. Si fuera así, la fortaleza actual de la renta variable se pondría en “cuarentena”. ¡¡¡Desenlace Inminente¡¡¡

A pesar de que muchos indicadores económicos (en especial, la reducción de la LIQUIDEZ del sistema) nos ALERTA de que nos encontramos en un mercado todavía peligroso, debemos también escuchar al mercado a través del «PRECIO».

En este sentido, debemos tener la mente abierta a la hora de posicionarnos a partir de ahora siendo conscientes de que la irracionalidad del mercado puede ser duradera (desconexión de la economía real) y, por lo tanto, aprovechable a la hora de invertir.

Esta semana se antoja CRUCIAL a la hora de dar un GIRO a nuestro posicionamiento «defensivo» y todo dependerá del comportamiento de los diferentes activos que analizamos.

«El fracaso forma parte del proceso de éxito. La gente que evita el fracaso también evita el éxito», Robert Kiyosaki.

¡Un saludo a todos y mucha suerte en las inversiones ¡