Esta semana, la comunidad inversora esperaba con gran interés la reunión Sr. Powell (presidente de la Reserva Federal) con la “expectativa” de que su discurso fuera más suave “dovish” que los anteriores pero la realidad ha sido todo lo contrario.

Nos hemos pasado década y media escuchando la frase “Don´t Fight the Fed” (No luches contra la FED), pero el inversor tiene que entender que dicha frase funciona en las 2 direcciones. En el 2020, en la peor recesión desde hace un siglo, fue capaz de que el índice SP500 llegara a máximos históricos donde nos mostró el poder de la FED desafiando la realidad económica y consiguiendo que los inversores comprasen la bolsa en el peor momento histórico.

Ahora, el Sr. Powell está en el otro lado del Ring, y en cada reunión nos dice: “voy a seguir subiendo las tasas, no me voy a equivocar con la inflación, hasta que no vea que la inflación muera, yo no voy a parar”. Su mensaje fue muy claro y directo, “quiere que el Efecto Riqueza baje, porque sabe que es la única manera que el consumo baje, y, por lo tanto, que la inflación empiece a retroceder”. Además, añadió que su preocupación es la Inflación y no el Crecimiento Económico, siendo su mensaje muy franco y sincero pero aun así, los inversores somos reticentes a creernos lo que nos viene encima.

En este sentido, si analizamos el posicionamiento (exposición de renta variable) de las Carteras de Inversión de los ciudadanos en EEUU que es otra forma de medir “lo tranquilo o no que están los inversores”, observamos que hay flujos de capital de entrada lo que nos hace pensar que están con la misma mentalidad de los últimos años “Buy the Dips”, esto es una corrección, hay que aprovecharla. Nuestra experiencia nos dice que NO es el sentimiento con el que se alcanza un “Suelo de Mercado, en un Mercado bajista”.

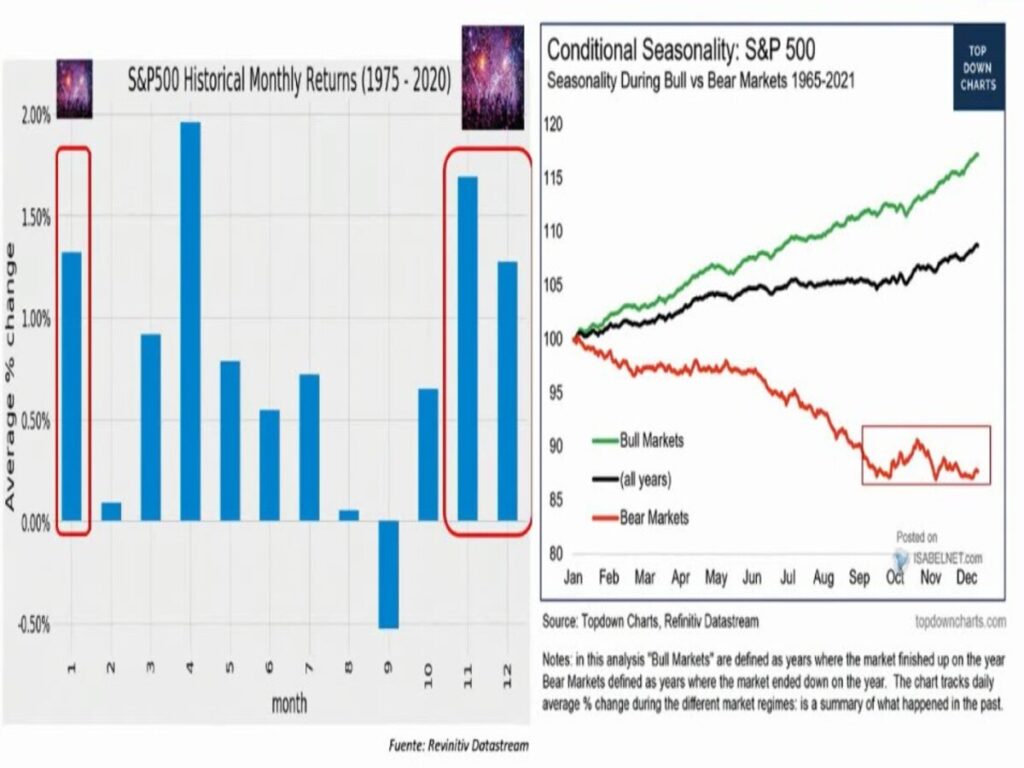

Por otro lado, y dado que se acerca el final de año, muchos clientes nos comentan que estamos inmersos en los mejores meses para la bolsa y que tácticamente sería bueno aprovecharlo. Históricamente es así, pero no en Mercados Bajistas. Si bien, suelen dar un respiro estacional, pero realmente son meros rebotes en una tendencia bajista.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

La semana pasada comentábamos que los índices se estaban aproximando a una Zona de Control (SP500: 3.900 – 4.100) importante para el devenir de las bolsas en los próximos meses donde apuntábamos que la probabilidad de rechazo (reanudación de las caídas) era ALTA. ¿Qué ha sucedido? Observamos que, en su primer intento, se han dado la vuelta. ¡ Seguimos trabajando con nivel objetivo de los 3.200 ¡

Por otro lado, y relacionado con lo anterior, observamos que el Índice del Miedo (VIX) (se comporta de forma inversa al SP500) se está acercando a una zona interesante para rebotar con fuerza, lo que nos indicaría que las caídas se podrían acentuar. ¡Estaremos atentos para aprovecharlo ¡

Zona que vigilar: 22-24

Zona de Alerta/Pánico Vendedor: niveles superiores a 38

MERCADO DE RENTA FIJA

Como ya hemos comentado recientemente, la Renta Fija todavía no es buen momento para entrar dado que no observamos una cierta estabilización/consolidación de los precios, así como que la política monetaria de los Bancos Centrales de subida de tipos para luchar con la inflación sigue su curso.

No obstante, hoy queremos mostrarles uno de los Indicadores Adelantados preferidos en nuestra metodología (los Bonos High Yield o “Alto Rendimiento”) que utilizamos para detectar los giros de mercado en la Renta Variable a medio plazo.

Por ahora, las manos fuertes están fuera y el rechazo en la zona de control, nos indica que los problemas en el mercado de crédito siguen vigentes. ¡ Caídas de precios, subida de rentabilidad !

MERCADO DE METALES PRECIOS (ORO)

Como sabemos, la cotización del precio del ORO está vinculado a la evolución de los tipos de interés reales «de forma inversa» (ti reales= ti nominales – expectativa de inflación), y hoy en día, con una política monetaria agresiva de la Reserva Federal (subida de tipos nominales), el ORO está dejando de brillar. ¿Cuál es nuestro posicionamiento sobre dicho activo? Por ahora, NEGATIVO.

¡Un saludo a todos y mucha suerte en las inversiones ¡