Los mercados han abierto el año 2023 desbocados, con alegría renovada pero apenas fundamentada sobre datos y sin tener en cuenta los peligros de ralentización económica intensa latente “recesión”, de subidas de tipos por los bancos centrales, alzas del precio de la energía junto a una caída de los beneficios empresariales que siguen vigentes con una inflación general que está corrigiendo, pero continúa en niveles altos no vistos en décadas.

Nuestro modelo de análisis trabaja con 2 mundos aparentemente distintos que son: 1) Análisis Técnico contextualizado que utilizamos como herramienta para analizar las pautas, formación de precios (price action), volumen, indicadores/osciladores, etc., para identificar patrones y proyectar comportamiento futuro de los precios (cotizaciones) 2) Análisis Fundamental que se centra en analizar la evolución de la economía y sus macro magnitudes, de evaluar el impacto sobre las empresas (ventas, márgenes, beneficios…).

Cuando ambos análisis coinciden, la probabilidad de acierto en nuestros pronósticos aumenta muy considerablemente y es lo que llamamos nuestro Margen de Seguridad en la toma de decisiones, a menos que interfieran fuerzas inesperadas (COVID, guerras, bancos centrales…) que distorsionen “temporalmente” nuestro posicionamiento.

Si atendemos a ambos análisis, es prudente afirmar que los episodios de fuerte volatilidad del mercado no han finalizado aún, como tampoco las subidas de tipos ni la retirada del dinero del sistema (programa Quantitive Tightening) de los bancos centrales. Todo ello, nos sugiere máxima prudencia y presagian que el “Momentum de Compra por parte de los inversores menos informados o FOMO – miedo a perderse la subida” que hemos vivido este comienzo de año puede tratarse sólo de un breve lapso dentro de ver mayores caídas de grado superior.

En base a lo anterior, y si atendemos al VIX o Índice del Miedo (Volatilidad) se encuentra apoyado en la línea de tendencia de largo plazo que nos sugiere un movimiento brusco inminente.

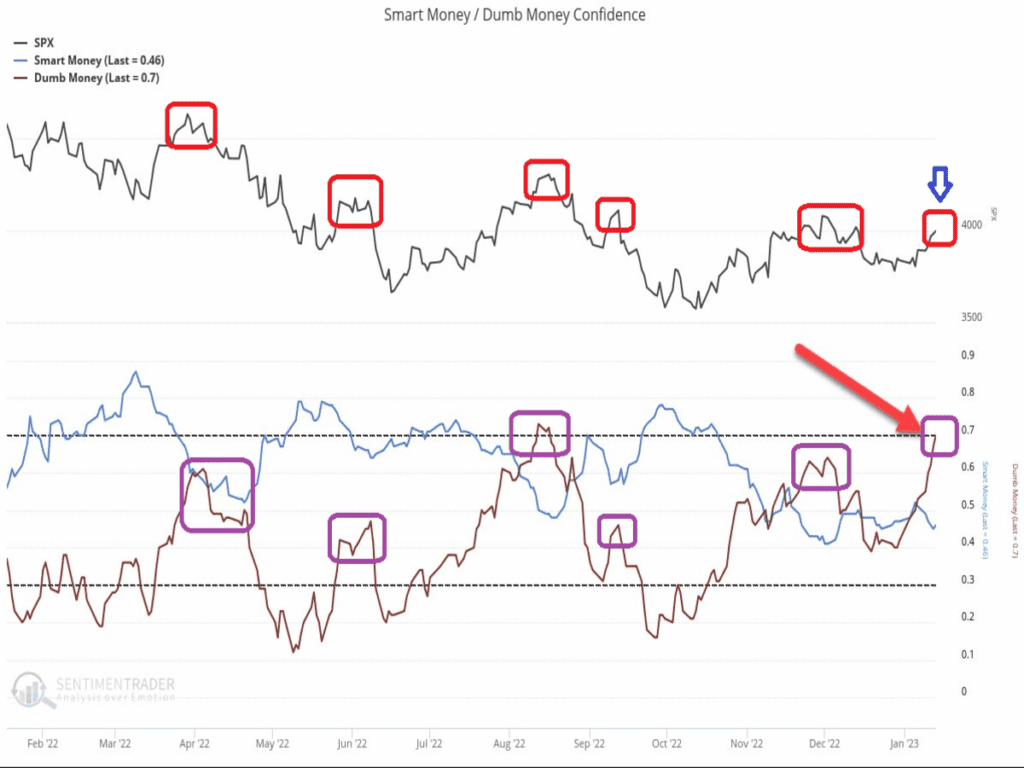

Por otro lado, observamos que las subidas de estas últimas semanas sólo vienen acompañadas del “Dinero Tonto” (rebaño de ovejas) (línea marrón) y no por el “Dinero Inteligente” (manos fuertes) (línea azul) lo que nos hace reflexionar de que el potencial de revaloración de las bolsas está muy limitado por ahora.

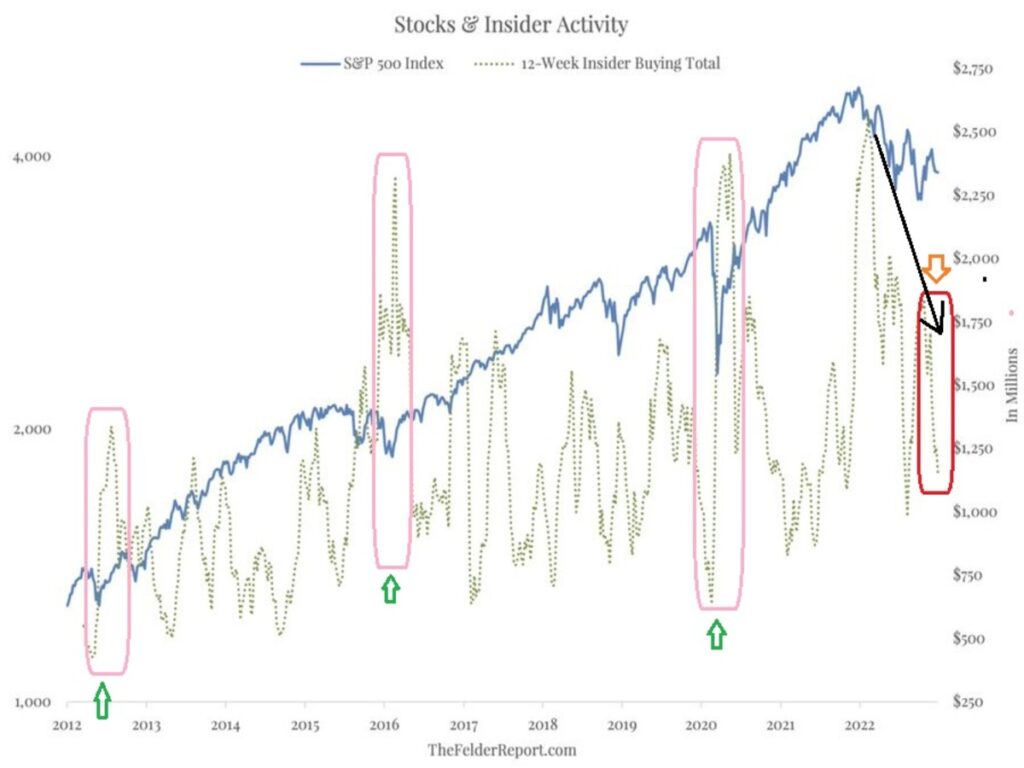

A esto se le suma, que los insiders (directivos y consejeros de las compañías) que son los que mejor que nadie conoce la evolución de sus negocios, pedidos, ventas, cash flow, deuda, etc.… y saben también mejor que nadie las posibilidades de sus negocios continúan cautelosos y evitando participar del momento de “compra irracional” recién instalado en las bolsas, previsiblemente temporal de corto plazo, y más bien continúan haciendo lo contrario de la masa (rebaño) que es vender más que estar comprando.

No obstante, siempre existen nichos de oportunidades de inversión atractivas a través de estrategias de bajo riesgo y con alto potencial de revaloración que iremos invirtiendo con nuestros clientes a lo largo de este año que acaba de comenzar.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

En el índice SP500 las presiones bajistas siguen vigentes, donde nuestro posicionamiento sigue siendo que los “rebotes” son para vender/reducir exposición de renta variable.

MERCADO DE DIVISAS

Como llevamos diciendo en nuestros últimos artículos, el DÓLAR va a ser la clave en el devenir de los mercados en los próximos meses y su depreciación vivida estos últimos meses ha sido el artífice de la toma de activos de riesgo por parte de los inversores, especialmente en Europa y países Emergentes que les favorece un dólar débil.

MERCADO DE RENTA FIJA

Nuestro particular “Canario de la Mina” que no es otro que el índice de Bonos de Alto Rendimiento (HYG), se sitúa en un momento crucial que nos avisará si el mercado de renta variable retoma la senda alcista o vuelve a sus andadas (caídas).

Una semana más nos reafirmamos en la idea de que NO es momento de comprar Renta Variable como posición estructural de una Cartera de Inversión de Medio Plazo en este entorno de mercado, más aún como observamos hoy en día que los grandes inversores (Dinero Inteligente) están vendiendo lo que que están comprando los inversores minoristas menos informados (Dinero Tonto). Si bien, seguimos viendo otras alternativas de inversión con un retorno atractivo que puede ser del interés para nuestros clientes.

«Poca observación y muchas teorías llevan al error. Mucha observación y pocas teorías llevan a la verdad», Alexis Carrel.

¡Un saludo a todos y mucha suerte en las inversiones ¡