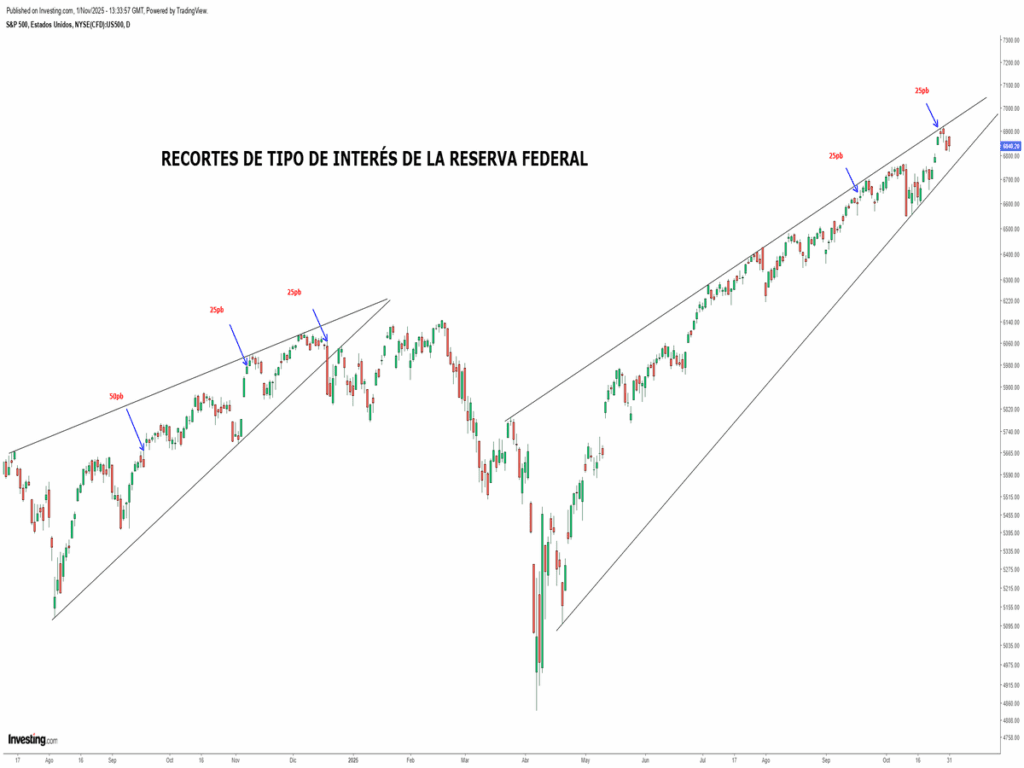

El principal evento de la semana pasada era la reunión de la Reserva Federal y cómo la esperada rebaja de tipos de interés oficiales FED FUNDS de 25 puntos básicos hasta el 4%, segunda bajada del año y posterior rueda de prensa por parte de Jerome Powell era acogida por los mercados. Más aún, con la ausencia de datos macro debido al cierre parcial de la administración americana que está llevando a la Reserva Federal a actuar prácticamente a ciegas.

Si bien, y como hecho destacable, el Sr. Powell enfrió el ánimo de los inversores al advertir que la rebaja de tipos de diciembre no es del todo segura, ante los temores de un repunte de la inflación provocados por los aranceles.

Es bueno recordar en este punto que nuestra tesis de inversión se fundamenta en que nos encontramos en una fase tardía del ciclo económico donde la Reserva Federal llega mal y tarde a la bajada de tipos. Ahora todo el mundo está poniendo el foco en la inteligencia artificial y en un nuevo mercado alcista que está por comenzar.

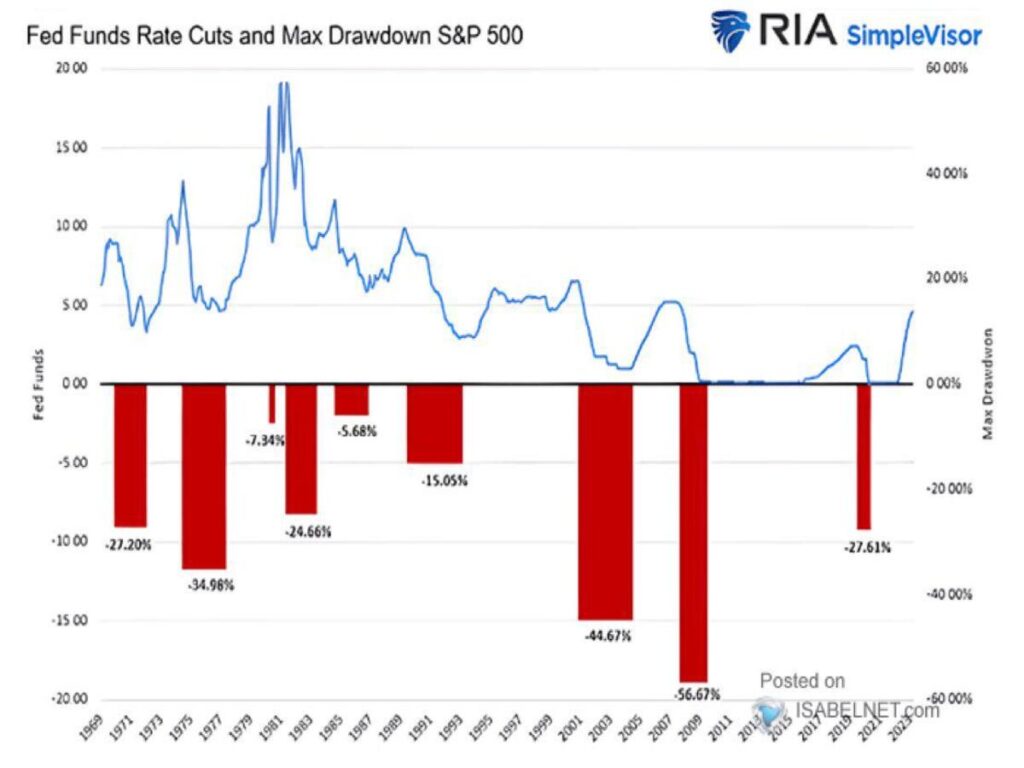

Desde nuestro punto de vista, los ciclos mandan, y cada vez que la Reserva Federal empieza a recortar los tipos de interés cerca de los máximos del mercado de valores y con una inflación alta, no se produce un aterrizaje suave, sino fuertes caídas del mercado.

Los recortes de tipos no son la causa, sino la reacción a un daño latente en la economía. El crecimiento está empezando a desacelerar, el crédito se está restringiendo, el desempleo está aumentando (muchas empresas ya publican despidos masivos) y la liquidez se está agotando, muestra de que la Reserva Federal termina con el Quantitative Tightening -QT- (contracción cuantitativa) a partir del 01 de diciembre. ¿Algo se ha roto ya?

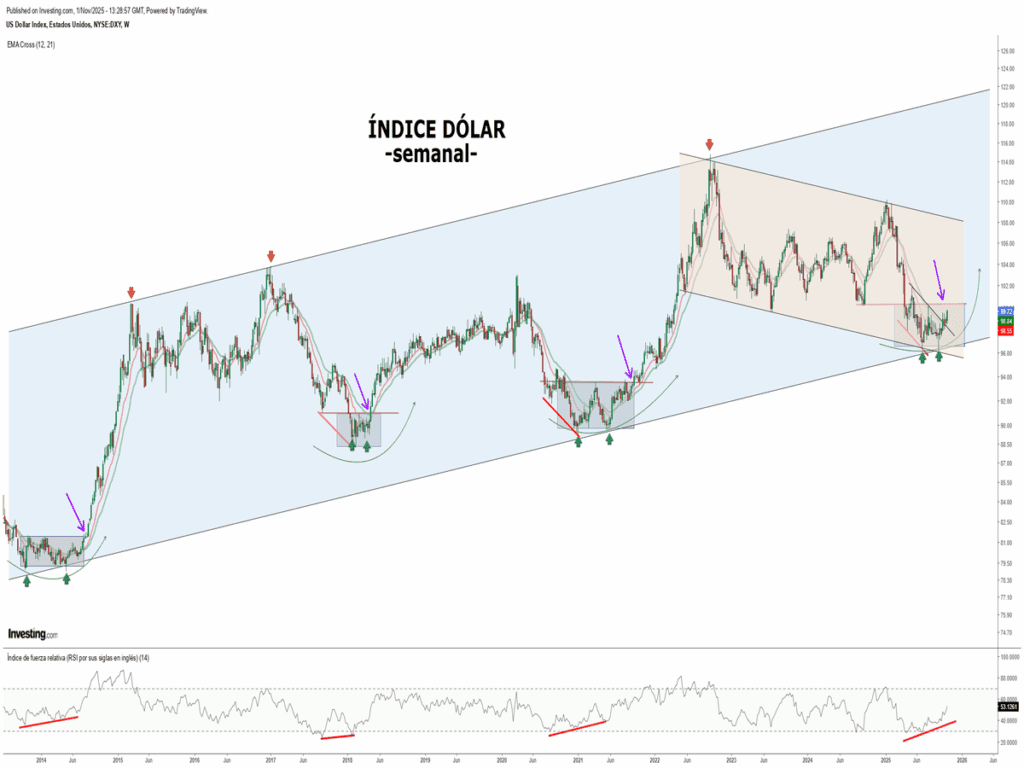

En otro orden de cosas y aunque llevamos unos meses avisando de un potencial suelo de medio plazo del billete verde, este tono más hawkish de la Reserva Federal de “esperar y ver” con posibles bajadas de tipos adicionales, apoyarían nuestra tesis de un dólar fortalecido. Nada nuevo bajo el sol, para nuestros lectores.

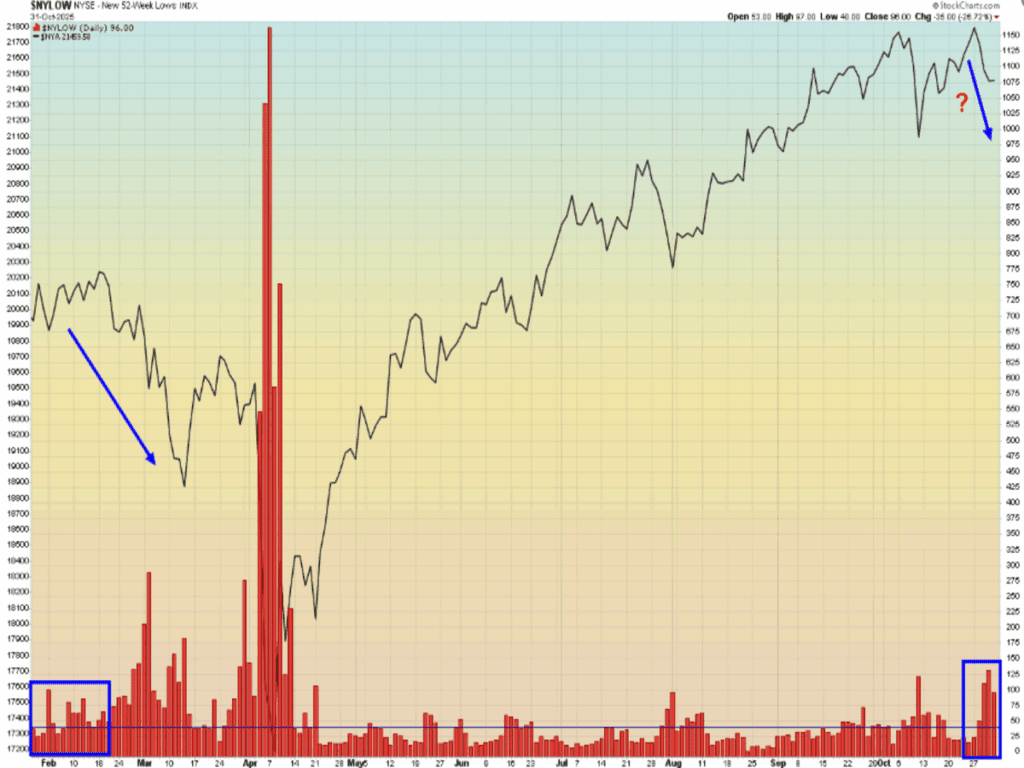

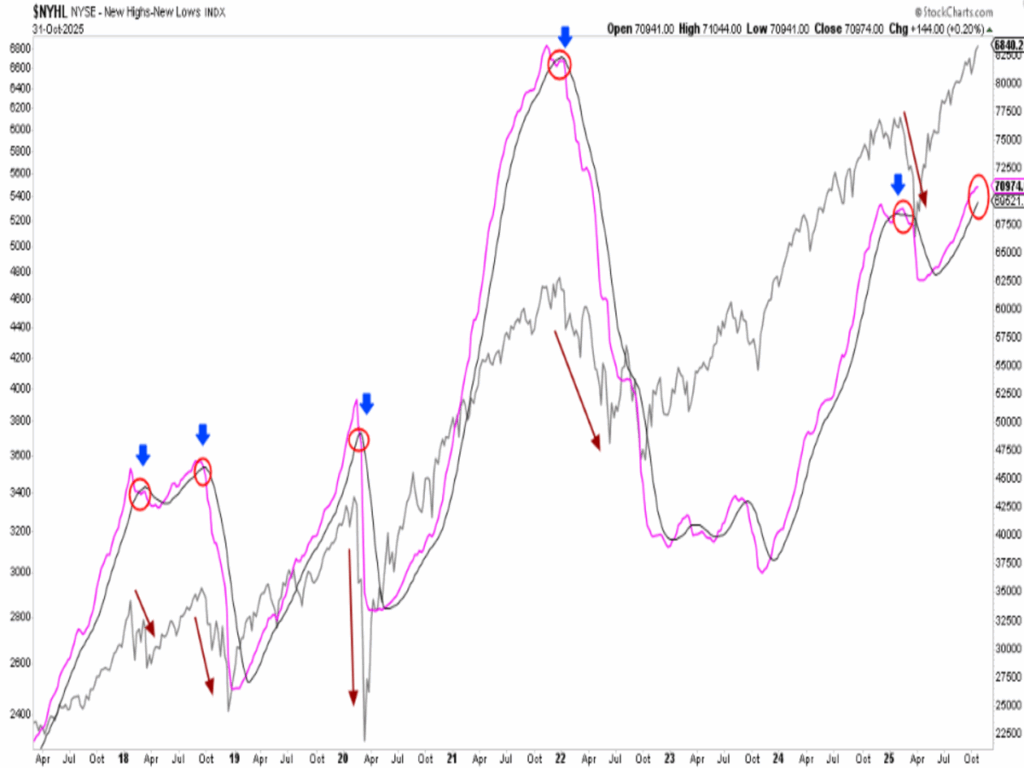

La vuelta en escena del dólar podría ser un jarro de agua fría para el mercado, dado que, aunque la Línea AD alcanzó nuevos máximos históricos, y nos abría la puerta a reanudar las compras selectivas en renta variable, durante la semana pasada empezamos a observar de forma inquietante el aumento de valores de nuevos mínimos de 52 semanas, hecho que nos recuerda a principios de este año y que nos pone en “alerta”. ¿Falsa ruptura de la Línea AD tras superar máximos históricos? ¡Cuidado!

Como dice el refrán, “un grano no hace granero, pero ayuda al compañero”, o, dicho de otro modo, un incremento de valores en mínimos de 52 semanas de forma aislada y pasajera no cambia el rumbo de la tendencia alcista actual, pero sí de forma continuada, lo que encendería todas las alarmas, tal y como sucedió a principios de este año.

¿Cuál es nuestro plan para invertir próximamente? Necesitamos ver que no continúe el aumento de valores en mínimos de 52 semanas, dato a vigilar muy de cerca dado que podría poner en jaque la tendencia alcista actual de mercado, así como un giro al alza rápidamente de la Línea AD volviendo a superar los máximos históricos otra vez.

En caso de que no sucediera lo comentado anteriormente (de forma casi inmediata, próximos días), el escenario correctivo de las bolsas tomaría mayor protagonismo y nuestro posicionamiento será defensivo nuevamente.

“El éxito llega para todos aquellos que están ocupados buscándolo”, Henry David Thoreau.

¡Un saludo a todos y mucha suerte en las inversiones ¡