El Tesoro americano se encuentra cada vez más acorralado ante la necesidad imperiosa de reducir el coste de la deuda de su país, es decir, atraer demanda fuerte para sus emisiones de deuda y así poder atender las enormes y crecientes necesidades de financiación con unos niveles bajos de rentabilidad.

Dicha misión no está resultando nada fácil llevarla a cabo, más aún, con una geopolítica tan revuelta donde el interés comprador por deuda americana está cayendo fuertemente e incluso reduciendo drásticamente su exposición.

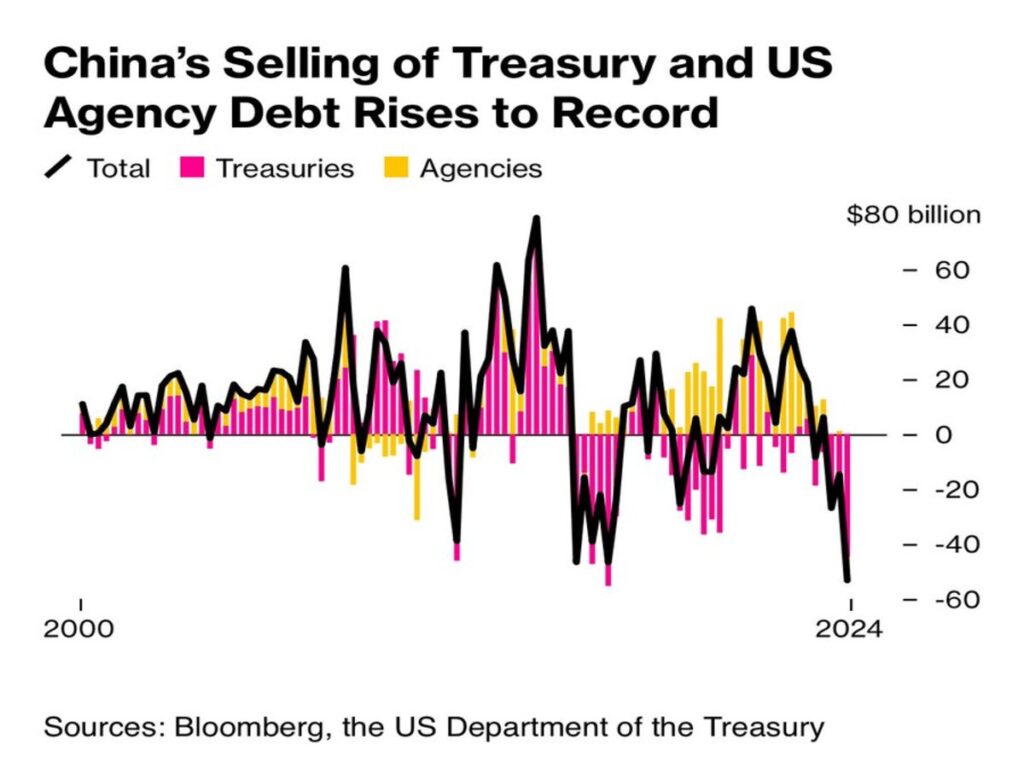

En este sentido, China que antiguamente era el mayor comprador de deuda de Estados Unidos lleva tiempo reduciendo sus reservas y de forma muy agresiva, lo que indirectamente está provocando desequilibrios a la economía americana. ¿Motivo? Todo parece indicar que es una represalia a las medidas arancelarias impuestas por el gobierno de Biden a los productos chinos.

La verdadera cuestión que se nos plantea ante este escenario de bajo interés comprador por parte de los inversores extranjeros es saber quién será el comprador final llegado el momento. Todo nos hace pensar que la Reserva Federal saldrá al rescate (al menos hasta las elecciones de noviembre) y se vea obligada a crear dinero para comprar deuda y sostener así la rentabilidad a niveles bajos. Sin embargo, esta maniobra podría tener consecuencias inimaginables, dado que crecería el riesgo de inflación nuevamente, de desconfianza al sistema y reputacional en las autoridades monetarias.

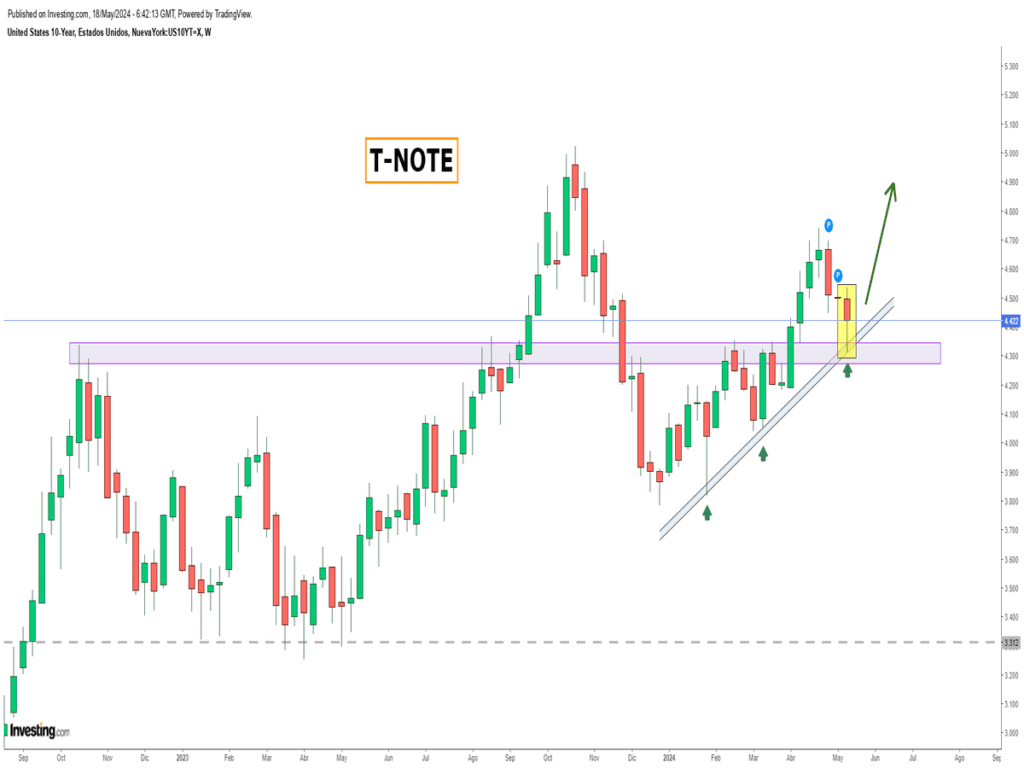

Y, por el contrario, en caso de que la Reserva Federal no actuara, entonces el riesgo de subida de tipos del mercado secundario (nuestro escenario más probable en el corto plazo) se agudizaría seriamente y el coste de interés aumentaría sustancialmente. ¿Callejón sin salida?

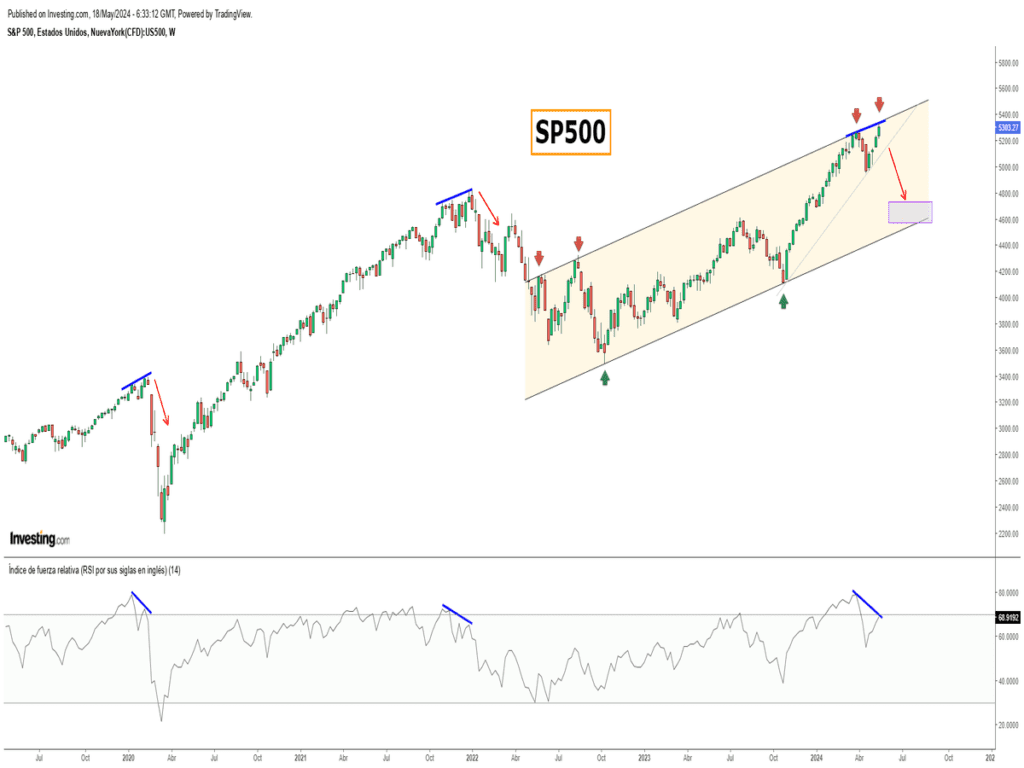

A pesar de un trasfondo económico complicado y de difícil digestión por parte de las autoridades, el mercado vive ajeno a cualquier noticia negativa y mantiene el pulso alcista de las cotizaciones.

Aunque están apareciendo divergencias bajistas semanales en los grandes índices bursátiles que suelen venir acompañadas de correcciones de mercado de mayor calado que la vividas en abril, debemos reconocer que todavía no se aprecian signos de techo de largo plazo, pero es previsible que en unos meses se produzca un gran techo cíclico en los mercados.

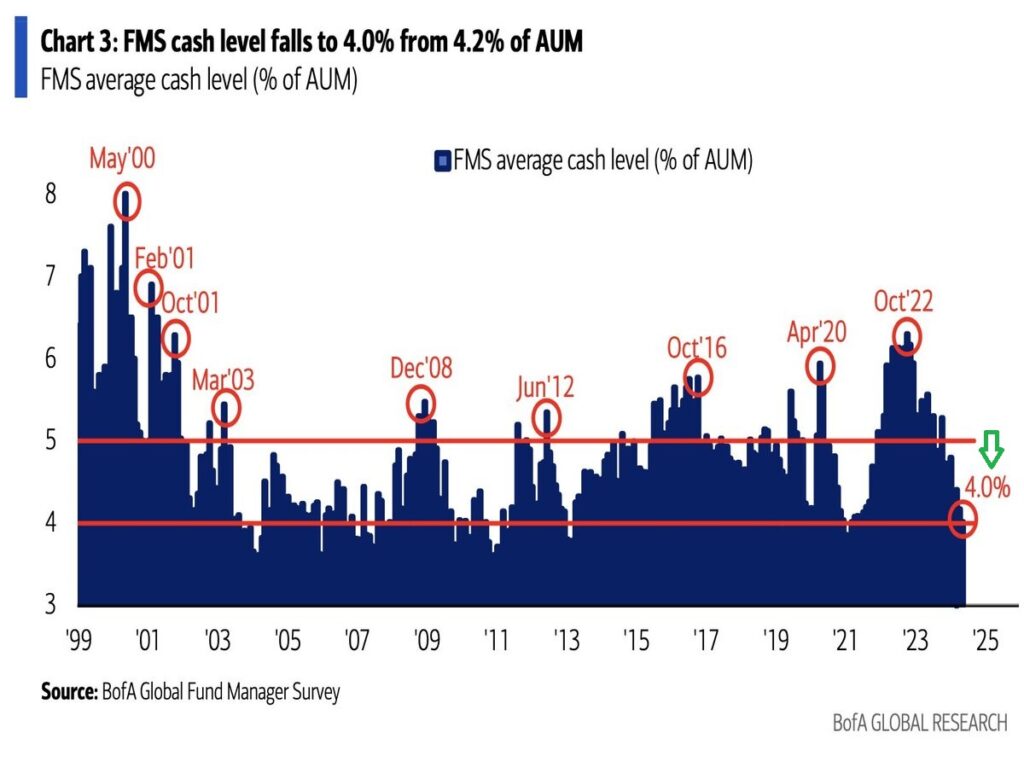

Un panorama donde los gestores de fondos de inversión se encuentran en un momento marcadamente FOMO (Fear Of Missing Out o miedo a perderse una eventual subida). Según la última encuentra de Bank of America entre los gestores profesionales, se observa que ha vuelto a reducir el nivel de efectivo en sus carteras hasta el 4%, mínimo desde junio de 2.021 que denotan la gran confianza depositada en las posibilidades alcistas del mercado. ¿Momento de ser contrarían?

La historia nos dice que cuando el miedo se apodera de las decisiones de inversión, ya sea miedo a perder o a dejar de ganar como sucede hoy en día, aumentan significativamente las posibilidades de descuidar aspectos fundamentales de riesgo.

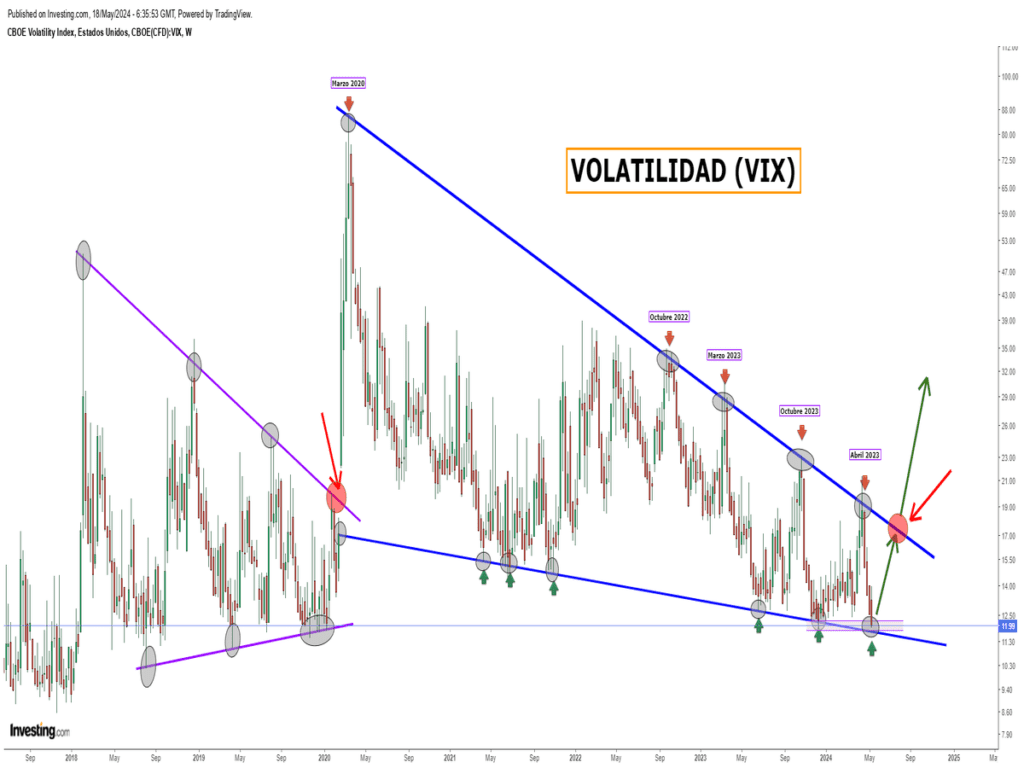

El reflejo de la alta complacencia por partes de los inversores se observa en la decidida caída de la volatilidad mostrando una clara expresión de la desaparición de demanda para protección bajista de las bolsas y ya sabemos que cuando todo el mundo está en un sólo lado del barco, lo habitual es que ocurra todo lo contrario de lo que hace o desea el consenso. El índice de volatilidad – VIX – está formando una cuña bajista perfecta de medio plazo, cada vez más comprimida, con implicaciones alcistas.

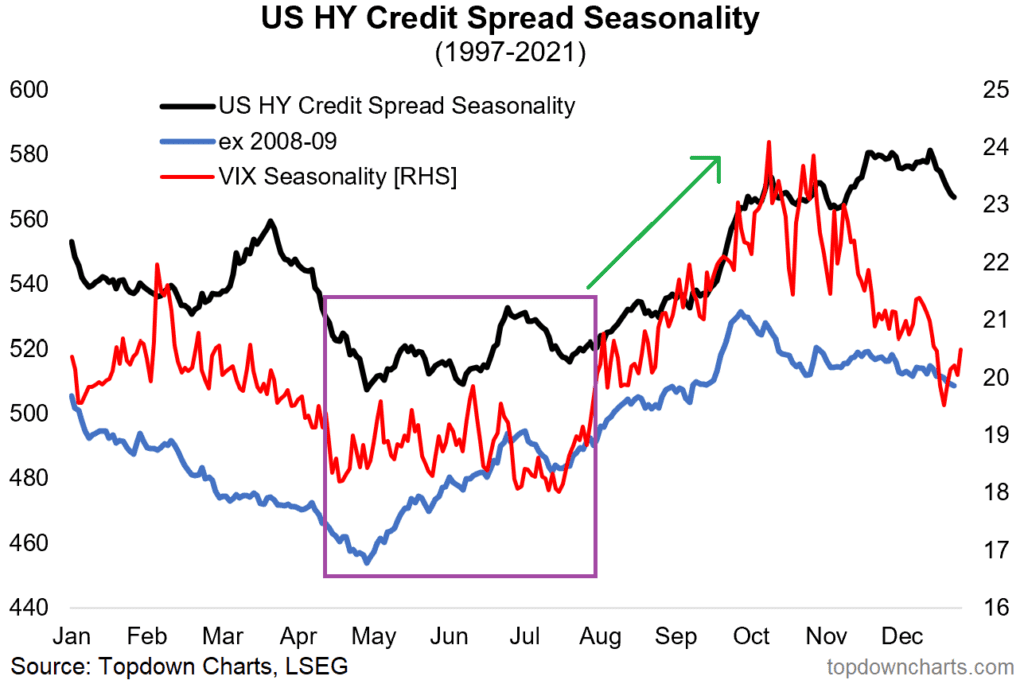

En base a lo anterior, es bastante llamativo que la estacionalidad del VIX así como los diferenciales de crédito suelen desarrollar los suelos durante el mes de mayo, de acuerdo con los datos del período 1.997-2.021, por lo que lo habitual a partir de ahora, es ver el comienzo de cierta incertidumbre y aumento de volatilidad en los mercados. ¿Esta vez será diferente?

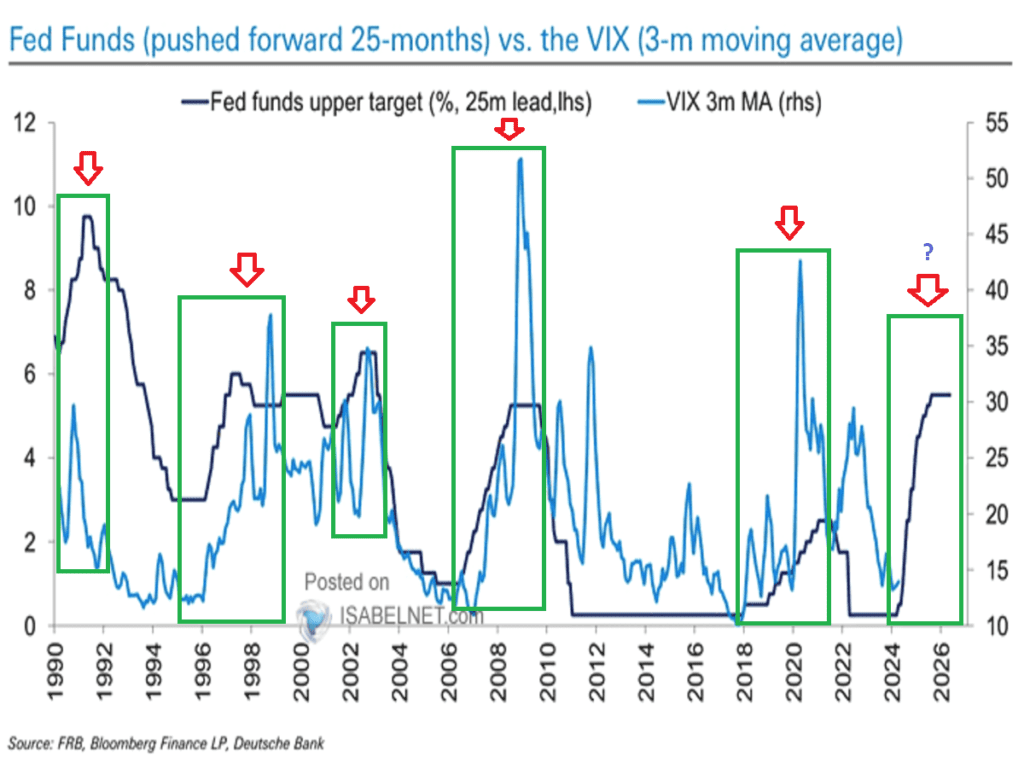

Por otra parte, una interesante estadística sobre el comportamiento de la volatilidad VIX relacionada con los ciclos de tipos, sugiere que la volatilidad pronto podría dejar la zona actual de complacencia y comenzar a repuntar.

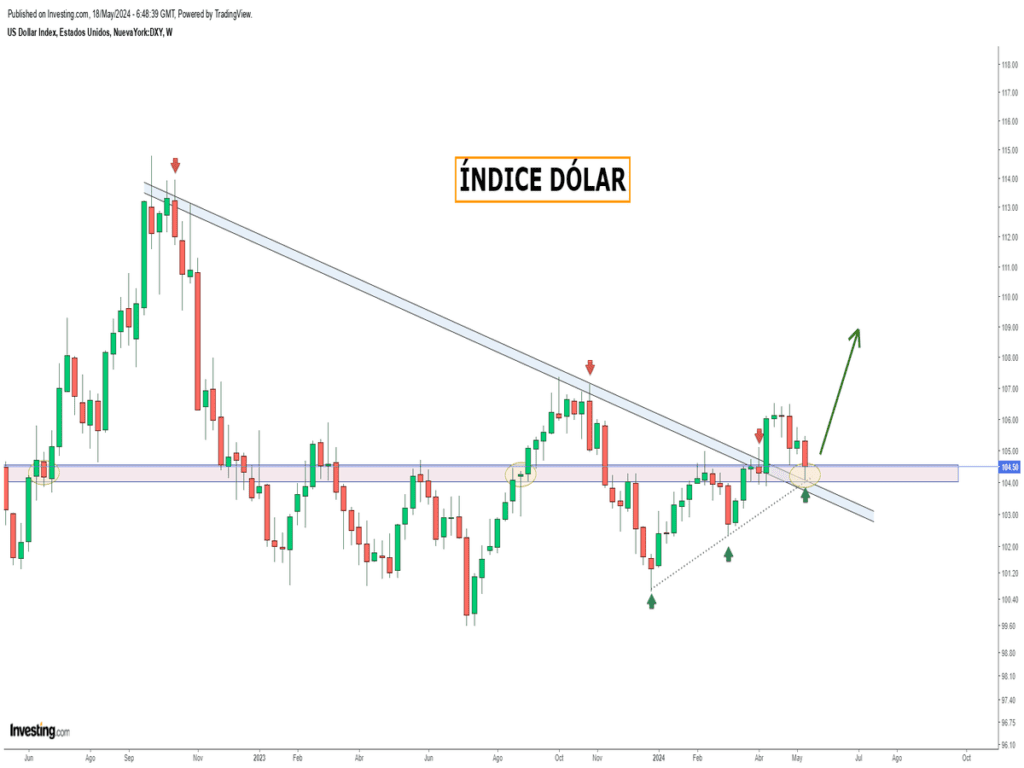

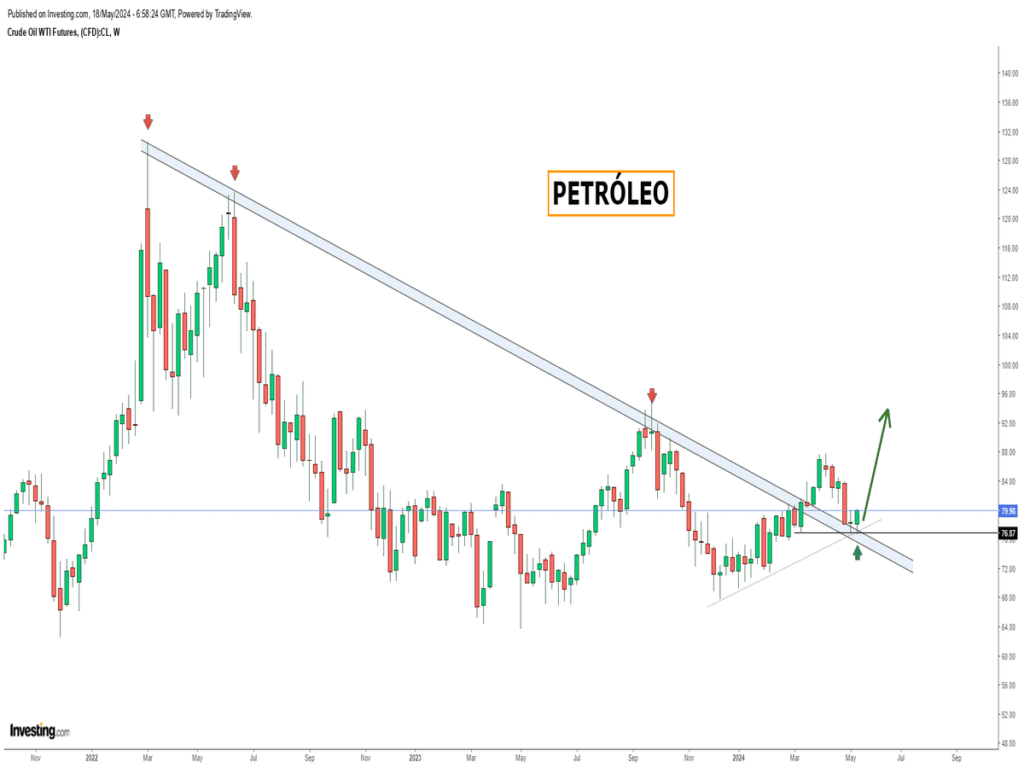

¿Cuál sería el detonante principal para ver un cambio de escenario en los mercados? Como llevamos comentando desde hace meses, la subida de los TIPOS DE INTERÉS (encarecimiento del coste de deuda), la escalada del PETRÓLEO (mayores presiones inflacionistas) así como, y más importante, el fortalecimiento de DÓLAR, podrían poner en jaque a la economía mundial.

A pesar de intentar desbancar al DÓLAR como moneda de referencia mundial, la realidad es que todavía sigue aguantando ante las adversidades que se le presentan.

Por otro lado, el comportamiento del precio del crudo West Texas ha estado consolidando niveles en las últimas semanas, lo que todo indica que vuelve con fuerzas renovadas.

Con este trasfondo económico complicado de digerir (tipos interés alza, fortalecimiento de dólar, escalda de precios de materias primas) y mercados adormecidos con una clara tendencia alcista, no es momento de correr detrás del mercado como sino hubiese un mañana, pero si de posicionarnos de forma selectiva en activos donde el binomio riesgo-rentabilidad sea atractivo.

Mercados como China, mineras de oro y plata, sector energía… son candidatos a valorar su entrada, tal y como hemos comentado hace ya semanas.

«Un hombre que no se alimenta de sus sueños, envejece pronto», William Shakespeare.

¡Un saludo a todos y mucha suerte en las inversiones ¡