Cuando analizamos los mercados financieros con lupa, nos damos cuenta que el gran referente a la hora de conocer la dirección de los mismos (bajista/alcista), es sin lugar a dudas, la LIQUIDEZ que existe en el sistema en cada momento.

Si bien, las narrativas de los mercados, para el público en general es cambiante con la intención de tratar de desorientar a los inversores menos informados y poder arrebatarle su dinero sigilosamente en favor de los grandes tiburones del mercado.

El 10 de agosto, el saldo de las reservas de la Fed estaba en el nivel de 3.348 billones de dólares, y el 16 de agosto el Sp500 llegó al nivel de 4.325 puntos. El 7 de junio, dicho saldo alcanzó los 3.349 billones de dólares, y el 9 de junio el Sp500 tocó su máximo en 4.323 puntos. Lo que viene a confirmar que la relación de la LIQUIDEZ con respecto a la evolución del Sp500 es muy estrecha.

Si alguien todavía tiene alguna duda sobre si la LIQUIDEZ impulsa todo, tanto hacia arriba como hacia abajo, sólo tiene que observar los flujos direccionales que mostramos en la siguiente gráfica:

Por curiosidad, ¿sabéis cuándo el sector tecnológico tocó fondo en Estados Unidos (Nasdaq 100)? El día 04 de enero de este año, siendo el mismo día que lo hizo el saldo de la reserva federal. Casi medio billón de dólares en liquidez añadido desde entonces que ha impulsado al alza especialmente a los 7 magníficos tecnológicos. Todo lo demás es sólo narrativas para justificarlo, no tiene nada que ver con los fundamentales de las empresas ni con la macro. Con diferentes mecanismos la Reserva Federal sigue manteniendo vivo al mercado.

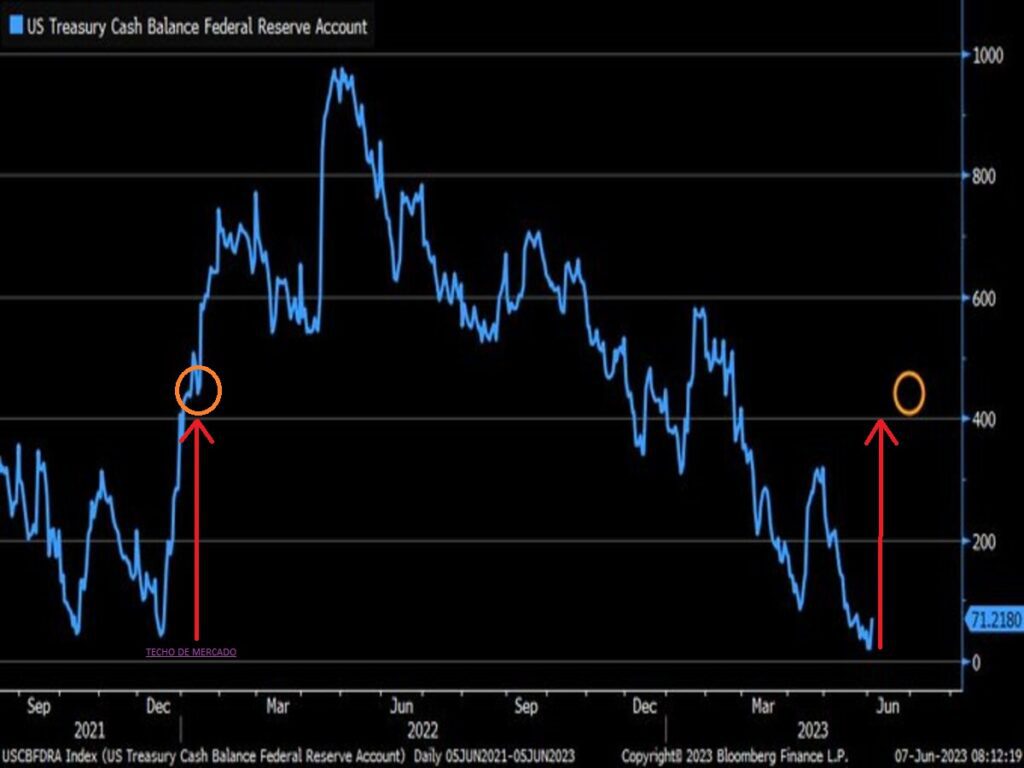

En este punto, y de gran interés para el mercado, esta semana el Tesoro americano ha publicado el nivel de efectivo necesario para hacer frente a sus pagos de su cuenta del TGA (Treasury General Account) donde lo sitúa en los 425.000 millones de dólares para finales de este mes de junio. En este enlace, podéis ver el comunicado oficial.

Como comentamos la semana pasada el Efecto Crowding Out puede ocasionar un mal desempeño para los activos de riesgos próximamente, debido que la masiva cantidad de deuda que el Tesoro sacará al mercado a un tipo superior al 5%, presumiblemente deberá ser detraído de otras inversiones, como puede ser las acciones. ¿Mejor un 5% seguro o arriesgar en bolsa con la situación macroeconómica actual?

En relación a este asunto, existe un precedente no muy lejano, diciembre de 2021, cuando el Tesoro decidió aumentar sus reservas de efectivo en similar cuantía y cuyo impacto en las bolsas se manifestó de forma inmediata, formando el Techo de Mercado que todavía sigue vigente.

Adicionalmente, el Tesoro estima emitir mayor emisiones de deuda que rondaría los 850.000 millones de dólares desde ahora hasta octubre, lo que se traduciría en un endurecimiento adicional de las condiciones monetarias equivalente a subir tipos de interés en 25 puntos básicos (0,25%). ¿Resistirá la economía americana a una política monetaria tan restrictiva? Pensamos que NO, así como que los efectos negativos en los activos de riesgos es cuestión de tiempo.

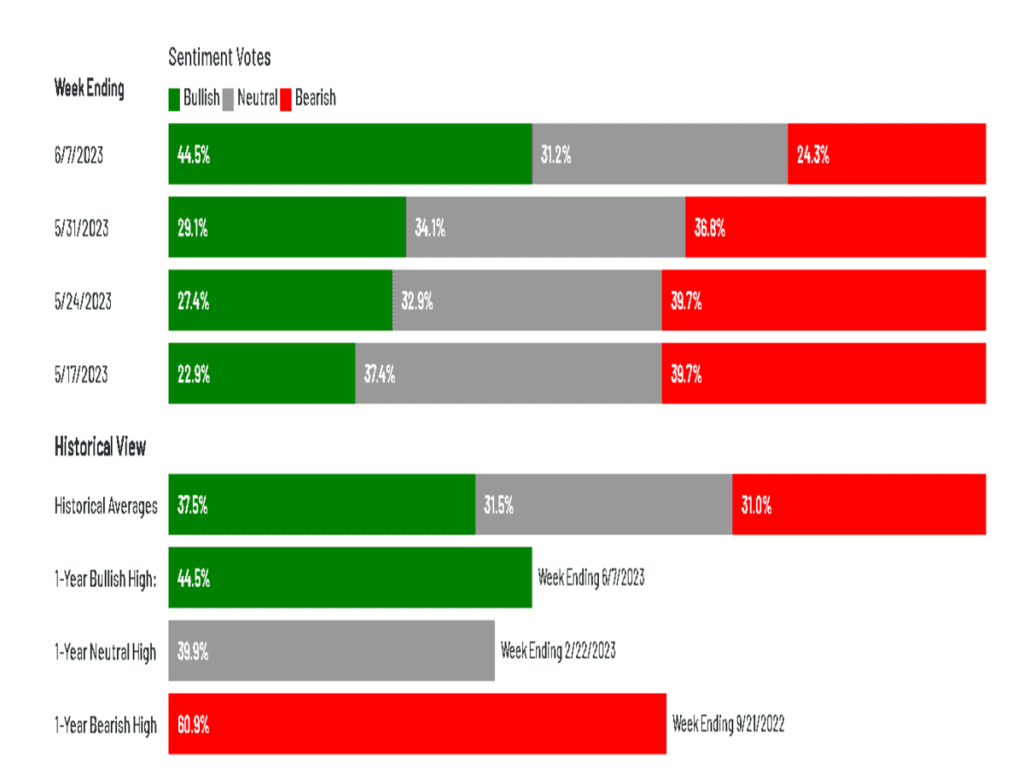

En estas condiciones, los inversores se inclinan cada vez más por el lado del optimismo, el mantra FOMO (miedo a perderse eventuales subidas), las compras de acciones y la creencia de que, si las bolsas han sido capaces de superar todos los retos que se han presentado, con caída de beneficios y márgenes o crisis bancaria de marzo incluidos, podrán continuar remontando posiciones.

Así lo muestra sorprendentemente la Encuesta de la AAII (American Association of Individual Investors), con una fuerte subida de los alcistas a la vez de una importante caída de los bajistas. ¡Dichos niveles de sentimiento no vistos desde 2021!

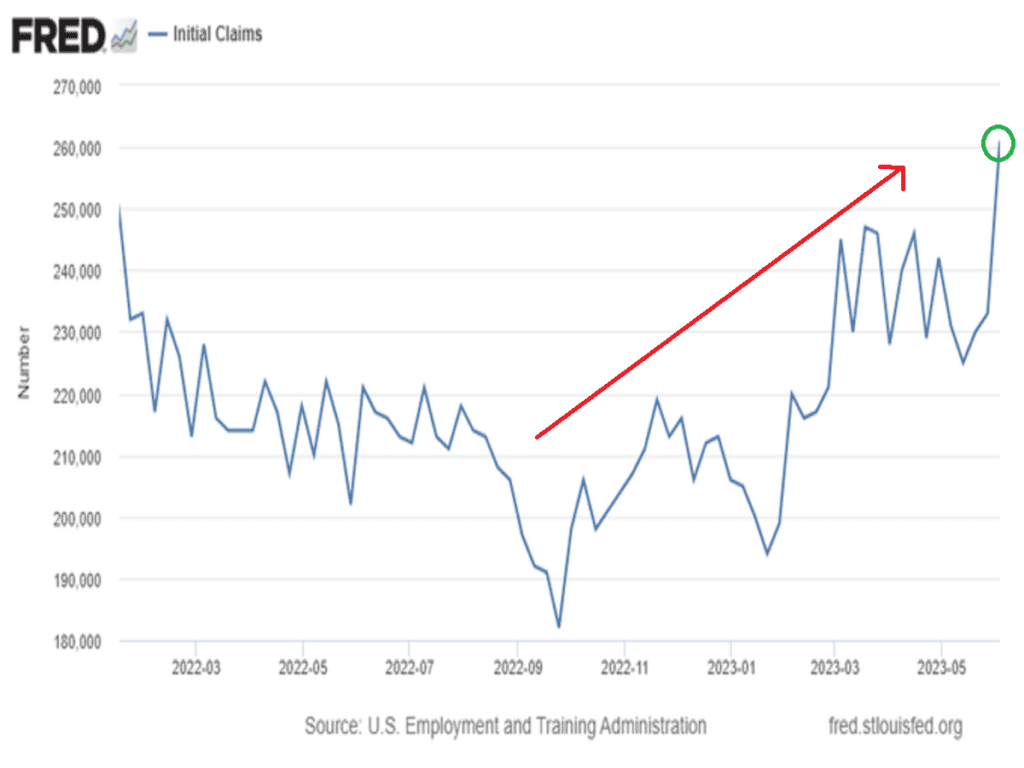

En un entorno bursátil de alta complacencia por parte de los inversores, es necesario analizar otras variables como es el dato de Peticiones de Subsidio por Desempleo que se publicó esta semana. Como hemos comentado en repetidas ocasiones, este dato es de gran interés en las actuales condiciones de la economía americana que muestra síntomas de vulnerabilidad. En una etapa del ciclo económico recesivo como la actual, es un indicador de gran relevancia para vislumbrar la realidad de la actividad en la economía siendo muy fiable y adelantado de lo que después se refleja en los informes de empleo.

Como se observa, el aumento es continuo a lo largo de los últimos meses lo que demuestra que la economía se está empezando a enfriar fruto de una política monetaria restrictiva de la Reserva Federal.

Es importante recordar que las subidas de la tasa de paro desde zona de mínimos históricos (actual 3,7%) no son positivas para la marcha de la economía ni de la bolsa, suele coincidir con el inicio de recesiones económicas y advierte techo de mercado a la vista. La correlación histórica es muy alta y por dicho motivo, poner foco en su evolución resulta condición necesaria para un buen análisis de mercado.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Nada ha cambiado en la configuración técnica en los mercados y el peligro de corrección continúa alto, salvo una ruptura al alza de la gran resistencia (MURO) marcada hace unas semanas en el SP500. El comportamiento de otros activos como son la LIQUIDEZ, BONOS DE ALTO RENDIMIENTO, DÓLAR…marcarán el camino a seguir. La reunión de los Bancos Centrales esta semana puede ser el detonante para sacarnos de dudas y, por ende, posicionarnos con mayor visibilidad de cara a las próximas semanas.

Si bien, la salud interna del mercado ha empezado a mejorar gracias al apoyo de los pequeñas y medianas compañías, todavía es pronto para saber si dicho movimiento va en serio. Para tener un nuevo mercado alcista sostenible es imprescindible que las pequeñas y medianas compañías se suban al carro. En caso contrario, la fragilidad en el mercado seguirá vigente.

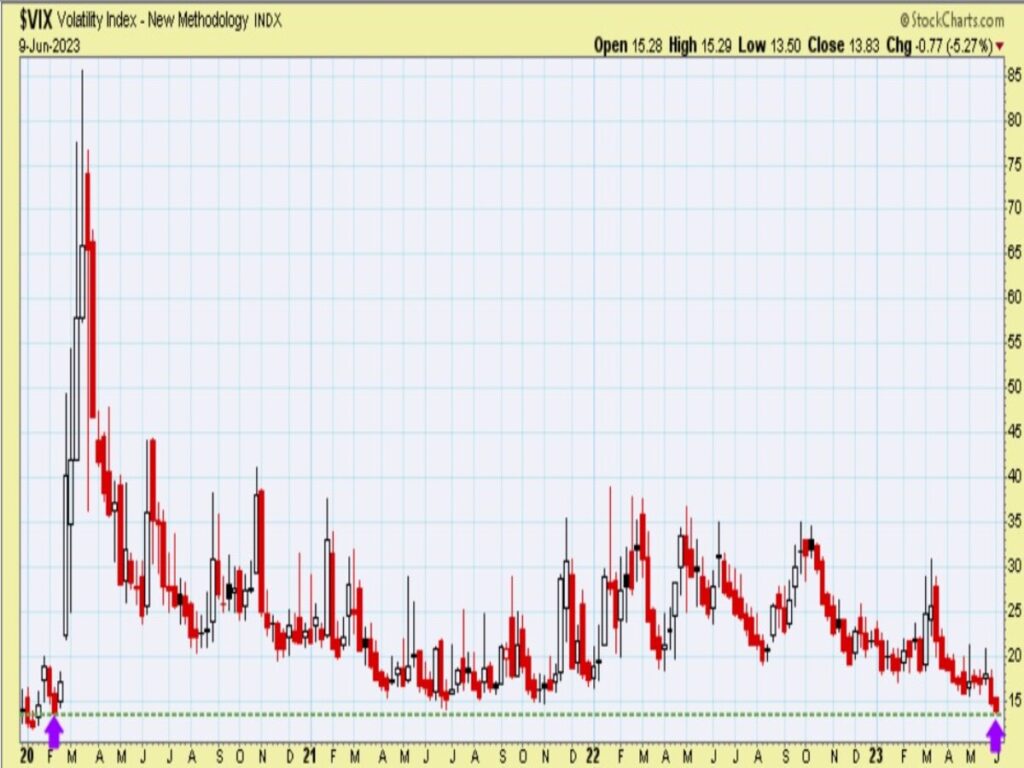

¿Y qué decir de la VOLATILIDAD? La alta complacencia de los inversores, sin miedo a lo que pueda ocurrir en un entorno macroeconómico complejo, está provocando que el índice del miedo (VIX) caiga a niveles previos a la Crisis del Covid (febrero 2020). Como inversor racional, ¿tiene alguna lógica? La respuesta es que NO, pero la realidad es incuestionable.

MERCADO DE RENTA FIJA

Nuestro Canario de la Mina, los Bonos de Alto Rendimiento (HYG) debe guiar el camino a la renta variable. Los cuidadores de mercado siguen manteniendo el precio en el triángulo marcado hace varias semanas. ¿La reunión de la Reserva Federal de esta semana será la excusa para ver el desenlace?

MERCADO DE DIVISAS

El DÓLAR sigue inmerso en su tendencia secundaria bajista (con implicaciones alcistas de largo plazo), rechazando su cotización al tocar su media móvil, marcada en el gráfico. Interesante momento para saber el impacto en los activos de riesgo. Si el dólar se fortalece (sube), suele ser malo para la renta variable, y viceversa. La Reserva Federal dictará sentencia.

MERCADO DE MATERIAS PRIMAS

Como hemos comentado durante varios meses, el problema principal este año y de cara al 2024 será la magnitud de la Recesión Económica que pudiéramos estar inmersos y no tanto la Inflación como fue el problema principal el año pasado. Como se observa, la Cesta de Materias Primas (principal componente, el petróleo) tiene una tendencia bajista lo que podría darnos pistas de un cambio en los precios, pasando de un período inflacionario a uno deflacionario (muy peligroso) en los próximos meses. Posiblemente provocado por una demanda (capacidad de compra) cada vez más tocada.

Un entorno de mercados como el actual invita a mantener la visión general de los acontecimientos para evaluar las tendencias generales con la cabeza fría y poniendo el foco en los activos que hacemos un especial seguimiento por su transcendencia en los mercados financieros como son la Liquidez, los Bonos de Alto Rendimiento, el Dólar, la Amplitud de Mercado (evolución de las pequeñas y medianas compañías), Sentimiento del Inversor…

Todos ellos, se encuentran en niveles CLAVES y a punto de confirmar el camino que tomarán los mercados en las próximas semanas, pudiendo los Bancos Centrales esta semana decantar la balanza hacia arriba o hacia abajo.

Estaremos muy ATENTOS a dichos movimientos, para tomar decisiones de inversión con cierta visibilidad, pero, sobre todo, priorizando el binomio riesgo-rentabilidad.

“La duda mata más sueños que el fracaso”, Suzy Kassem.

¡Un saludo a todos y mucha suerte en las inversiones ¡