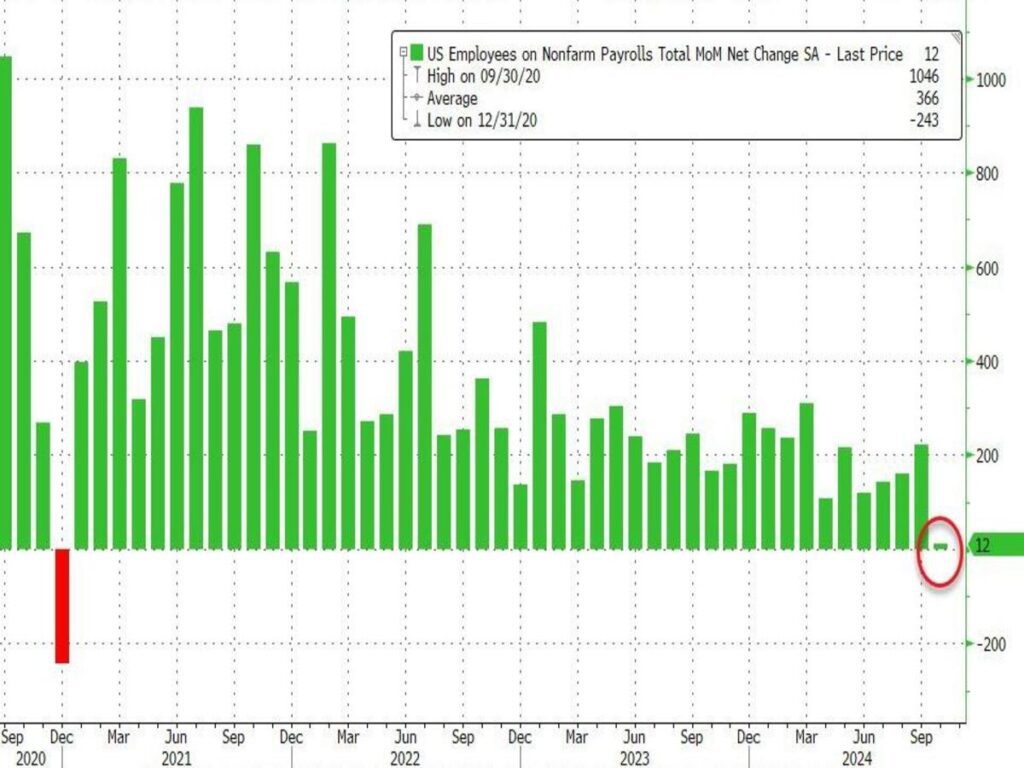

Mientras la mayoría de analistas e inversores miran para otro lado, pensando que la economía americana va bien (artificialmente impulsada por el estratosférico déficit público), el viernes pasado se publicó el dato del informe de empleo mostrando un terrible dato negativo de creación de empleo no agrícola (el menor dato desde diciembre de 2020) sin apenas cambios en octubre, de 12.000 puestos de trabajo, en comparación con el promedio mensual de 194.000 en los últimos 12 meses.

Si bien, la narrativa de dicho dato teóricamente puntual en la serie, se debe al impacto de los huracanes de Helene y Milton. Sin embargo, la verdadera realidad es que el deterioro del mercado laboral sigue su curso desde hace meses, sujetado principalmente por empleo público.

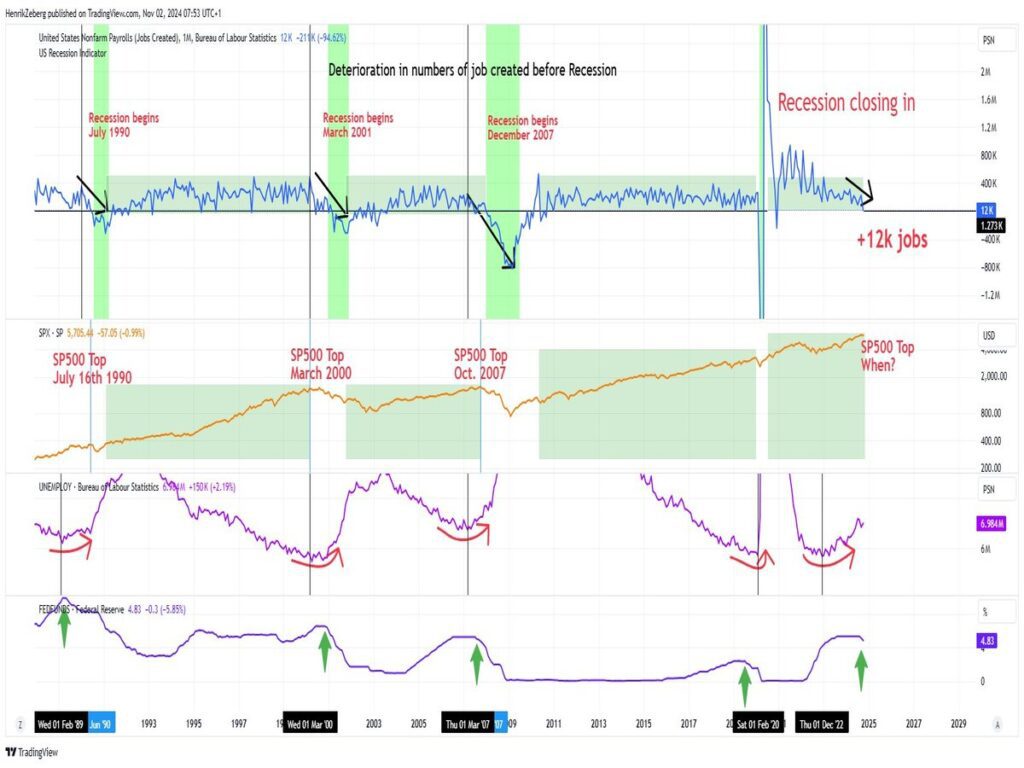

Desde Vulcano Global Investments hemos mantenido, con alta convicción desde hace muchos meses, la tesis de inversión de que estamos en un ciclo TARDÍO de la economía y la recesión está por llegar. Muchos inversores erróneamente piensan que el mercado de acciones es el mejor termómetro de la salud de la economía y no observan la multitud de testigos de la economía real como son la capacidad de compra/ahorro del consumidor, el mercado de la vivienda, el mercado laboral… quienes realmente nos da señales de los picos del mercado, y no al revés.

La economía real son ciclos económicos y como se muestra en la siguiente gráfica, todo tiene un proceso que se va cociendo a fuego lento a lo largo de los meses, mostrando un deterioro de las cifras de creación de empleo que impactarán negativamente en la tasa de desempleo. En este escenario, hemos comentado, en repetidas ocasiones, que la Reserva Federal llega mal y tarde a los recortes de tipos de interés que recién han comenzado y la historia nos dice que todo acabará como suele ser habitual (¿Recesión en el horizonte?).

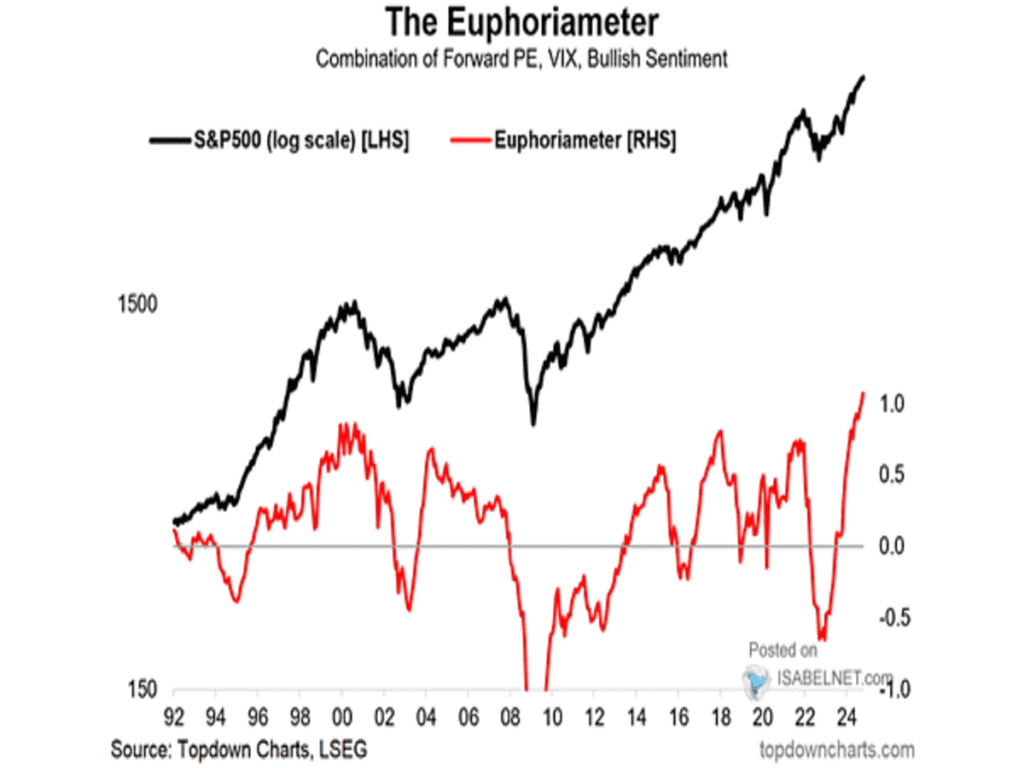

Si bien, el consumidor se encuentra más optimista que nunca a pesar del deterioro del mercado de trabajo, de la caída de la tasa de ahorro a niveles históricamente bajos, a pesar también del incremento de la tasa de morosidad…Según parece basando su confianza de manera especial en el comportamiento esperado del mercado de acciones. Un sentimiento optimista excesivo que convierte al inversor menos informado en una presa fácil para los tiburones que controlan el mercado.

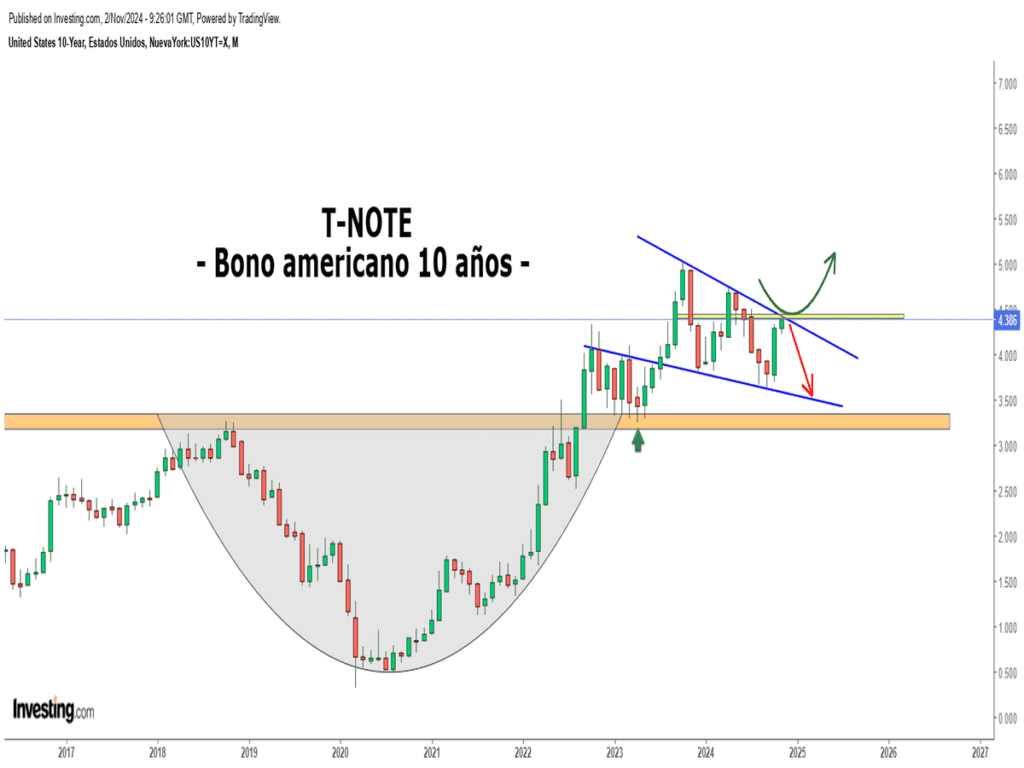

En este escenario de euforia desmedida, los inversores no están prestando atención al comportamiento mercado de bonos que hemos comentado en los artículos publicados recientes. Desde el 18 de septiembre, el mercado secundario de deuda está experimentando ventas masivas y fuertes caída de precio (alzas de la rentabilidad), cuestión que explica el empeoramiento de las condiciones financieras.

Sea por la razón que fuera, los tipos de interés del bono americano a 10 años han llegado a un nivel crítico ¿4,40%? que, en caso de no girarse a la baja, podría poner en jaque a los mercados produciendo un período de inestabilidad y provocando una corrección en los activos de riesgo (las bolsas especialmente) de mayor envergadura.

En este sentido, vigilar el comportamiento del mercado de crédito (bonos) se ha convertido en nuestra máxima prioridad dado el enorme impacto con el resto de activos (valoración).

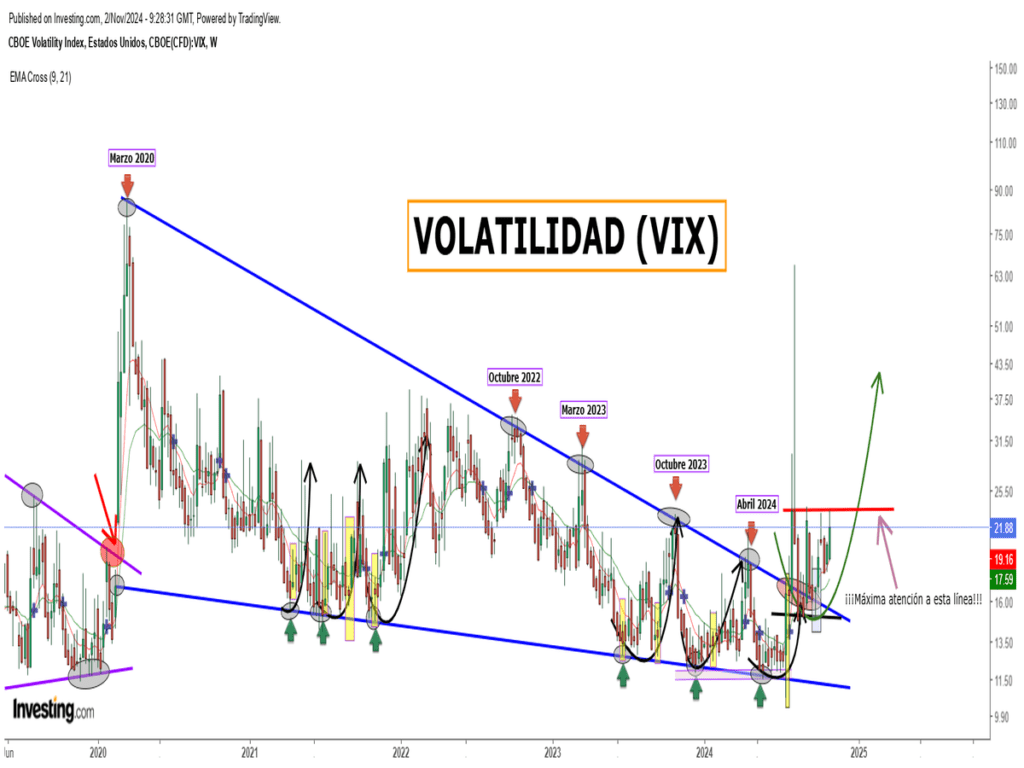

Y por el lado de las bolsas, el índice de volatilidad – VIX –, aunque lleva varias semanas por encima de 20 (nivel clave), observamos que una superación en cierre semanal del nivel de 24, activaría automáticamente picos de volatilidad que pondrían al mercado muy nervioso (ventas masivas de acciones).

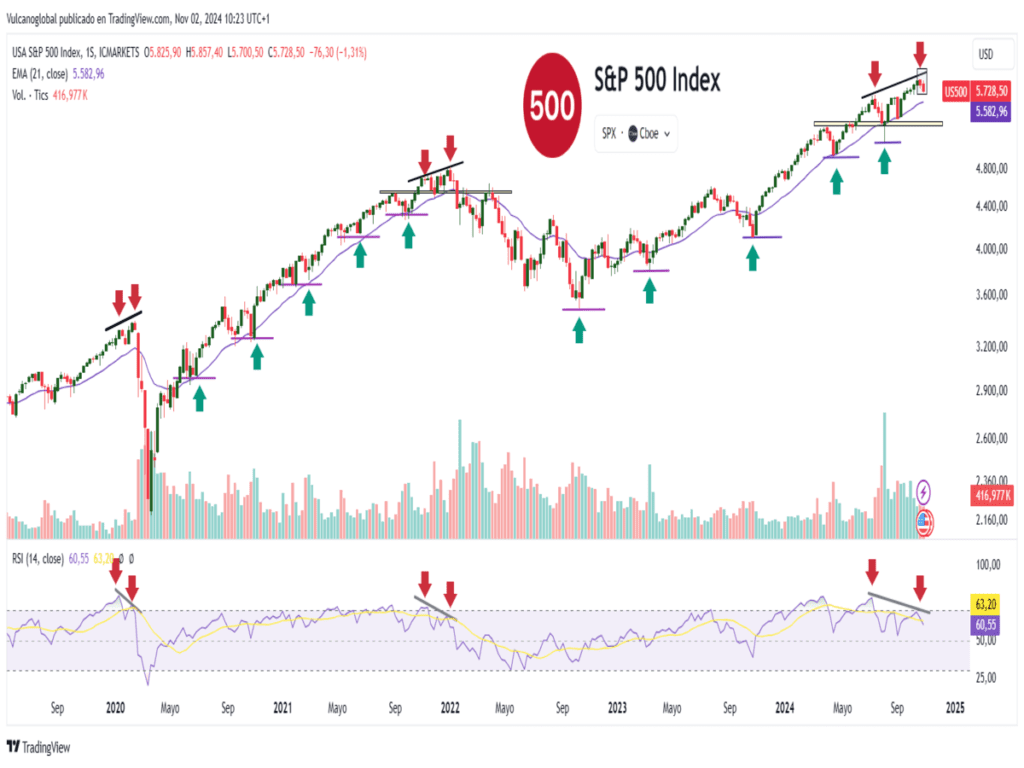

Mientras tanto, las bolsas llegan a las elecciones americanas en máximos históricos pero las divergencias bajistas semanales siguen su curso y es muy probable que después de la reunión del FOMC (Reserva Federal) de esta semana, muestren su peor cara.

Como hemos ido comentando, el trasfondo estructural de la económica americana no es muy halagüeño (ciclo económico tardío) de cara los próximos trimestres.

Nos adentramos en una fase de mercado de máximo interés cuyo foco actual está puesto en el mercado de bonos (tipos de interés), la volatilidad de las bolsas, la liquidez y el mercado de trabajo (capacidad de compra/ahorro del consumidor).

Y debemos recordar, que las múltiples señales que está emitiendo la economía real nos muestra el camino de un techo en el mercado de acciones que está próximo a alcanzar, y no al revés como la mayoría piensa. ¡No hay peor ciego que el que no quiere ver!

Como NOVEDAD, en Vulcano Global Investments seguimos avanzando con la intención de difundir contenido de calidad (noticias, ideas de inversión, nuestra cartera modelo de fondos de inversión,…) y ya nos podéis seguir en X (Twitter) con el nombre de usuario @VGInvestments. ¡Os esperamos!

“Saber lo que hay que hacer elimina el miedo”, Rosa Parks.

¡Un saludo a todos y mucha suerte en las inversiones ¡