Dejamos atrás una semana semifestiva de poco volumen donde los mercados de acciones intentan sujetarse ante un Donald Trump que tiene la intención de alterar el status quo mundial de cualquier índole, ya sea económico, geopolítico, comercial, financiero o simplemente los lazos internacionales con el resto del mundo.

Si bien, tras el fuerte impacto inicial desde el “Día de la Liberación”, las bolsas están empezando a digerir las consecuencias de dicha política arancelaria agresiva de la administración americana y mantener el pulso a las impredecibles intervenciones del presidente de los Estados Unidos.

Ya sabemos que los mercados son una caja de expectativas y a pesar de la aparición de multitud de riesgos y un entorno desconfianza generalizada y alta incertidumbre, suelen descontar rápidamente el peor escenario posible.

Como ya anticipábamos hace un par de semanas, cuando el índice SP500 se encontraba en los niveles de 4.800-5.000 apostábamos por un rebote de cierta magnitud en pleno desconcierto y pánico de los inversores, y como suele suceder, dejando fuera del mercado a la mayoría.

Incluso, en estas condiciones de volatilidad muy alta, la mayoría de gestores profesionales (fondos de inversión de gestión activa) han ido reduciendo gradualmente sus posiciones de renta variable ante el temor de mayores sacudidas en el mercado.

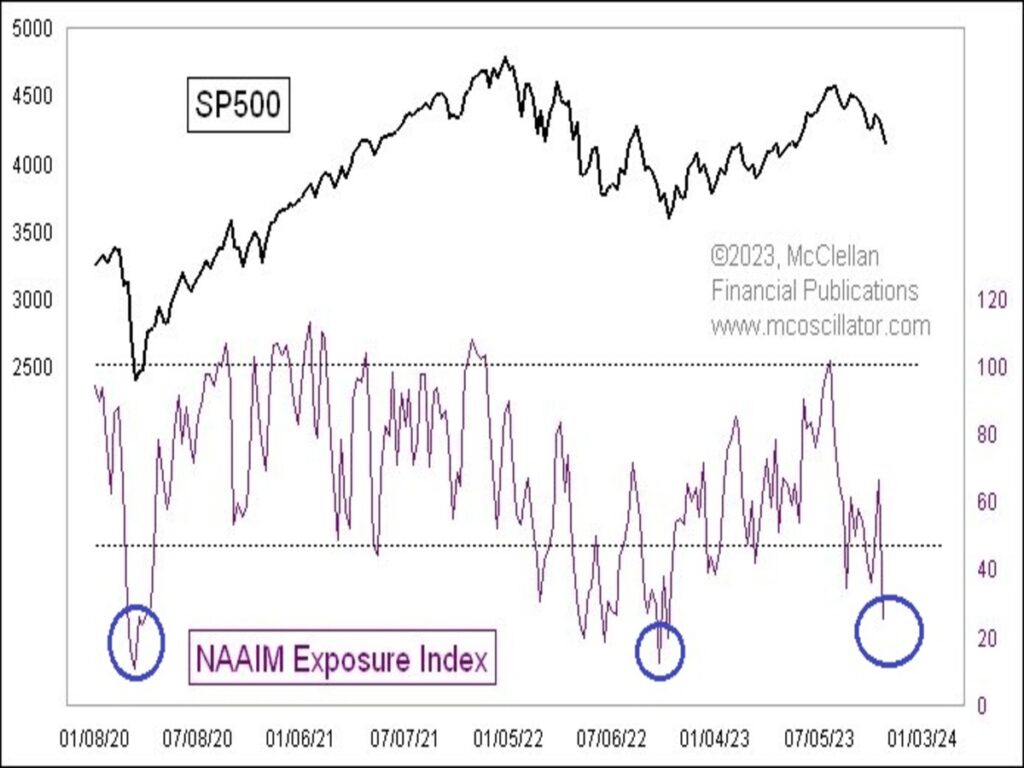

Dicho comportamiento ha propiciado que la lectura del índice de exposición (NAAIM) alcance el nivel 35 siendo una asignación relativamente baja a la renta variable estadounidense, lo que históricamente ha creado una señal alcista (para las bolsas) de cara a los próximos 12 meses.

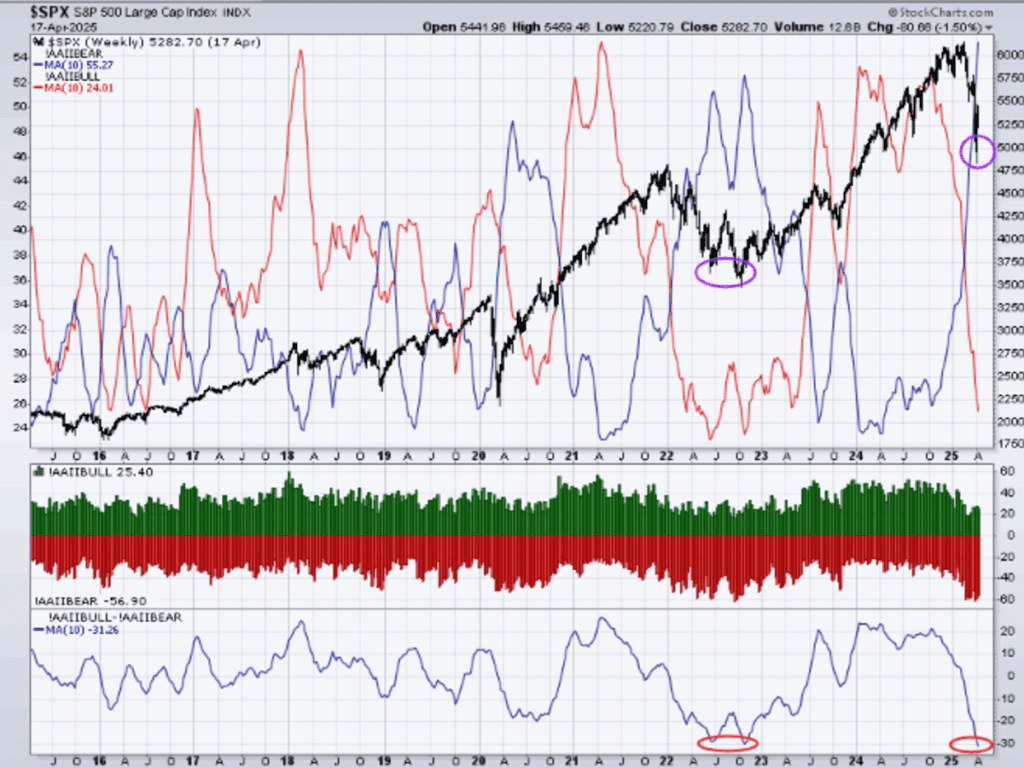

A lo que se le suma un sentimiento de los inversores extremadamente bajista, niveles no vistos desde el 2022, siendo una condición necesaria (pero no suficiente) para ver un suelo con ciertas garantías en los mercados de acciones de cara a las próximas semanas.

Observamos que el mercado está exhausto después del revolcón de las cotizaciones en las últimas 2 semanas y no tiene la intención de caer mucho más en el corto plazo lo que se abre la posibilidad de ver un tramo al alza de mayor grado. Para ello, prestamos la máxima atención al ratio VIX/VXV (volatilidad 1 mes vs volatilidad a 3 meses) – nivel actual 1,01 -, y en concreto, una vez vuelva a caer por debajo de 1, donde suele ofrecer una señal de compra atractiva. #Tictac

Dicho posicionamiento alcista, al menos en el corto plazo, es apoyado por las grandes instituciones del mercado en el mercado de opciones, que está empezando a comprar opciones de compra (call) y deshaciendo coberturas de protección (put), con la intención de aprovecharse ante una menor tensión en materia arancelaria.

Si bien, en este contexto de mercado, y aunque vemos “brotes verdes” en el corto plazo para el mercado de acciones, es de vital importancia recalcar que la estructura técnica de medio plazo para las bolsas es bajista donde la salud interna de mercado sigue muy deteriorada.

Estamos con la máxima expectación para ver cómo se desarrolla el comportamiento de los índices bursátiles y otros activos de interés en los próximos meses, donde nuestra metodología de trabajo se volverá a poner a prueba ante los diferentes escenarios que se presenten.

Confiamos 100% en nuestro plan de trabajo y que suele ser, en la mayoría de los casos, contrario a la masa que seguirá siendo influenciada por la narrativa de los medios o ruido mediático.

“Admira a quien lo intenta, aunque fracase”, Séneca.

¡Un saludo a todos y mucha suerte en las inversiones ¡