Llevamos meses alertando que la economía americana se enfría y su crecimiento es bajo y vulnerable, a pesar de que todo el mundo se fija en la aparente fortaleza del mercado de trabajo que es un indicador retrasado de la economía.

El consumo en Estados Unidos, representa casi el 70% del PIB, continúa preocupando, está asediado por numerosos frentes y no parece capaz de recomponerse en un horizonte previsible; el ahorro se evapora, los costes de financiación suben, la inflación está encareciendo la cesta de la compra de manera brutal, los salarios apenas compensan la inflación, etcétera…

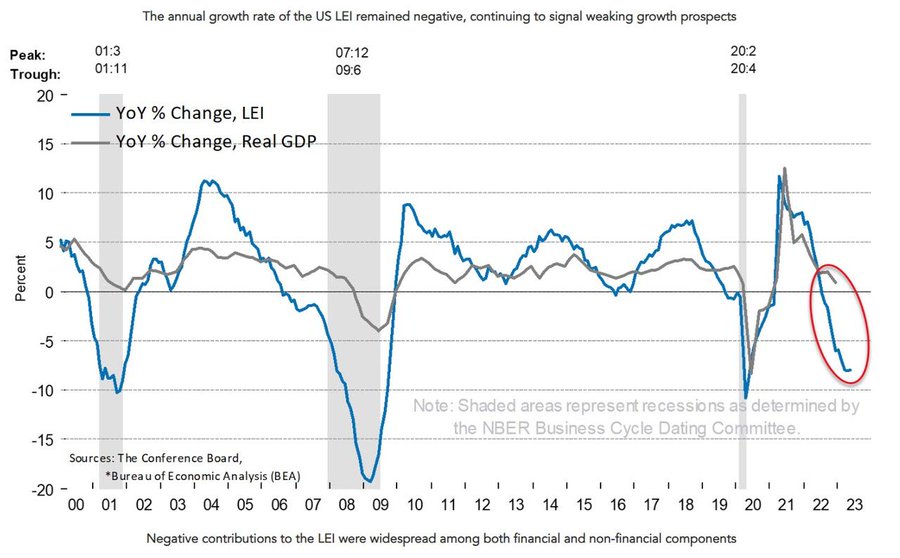

El índice LEI (Leading Economic Indicators) anticipa un comportamiento poco halagüeño para la economía americana.

Una situación económica bastante compleja de difícil solución favorable donde la combinación de una inflación alta persistente junto a una economía con bajo crecimiento económico es una de las peores situaciones para una correcta gestión monetaria por parte de los bancos centrales (Estanflación).

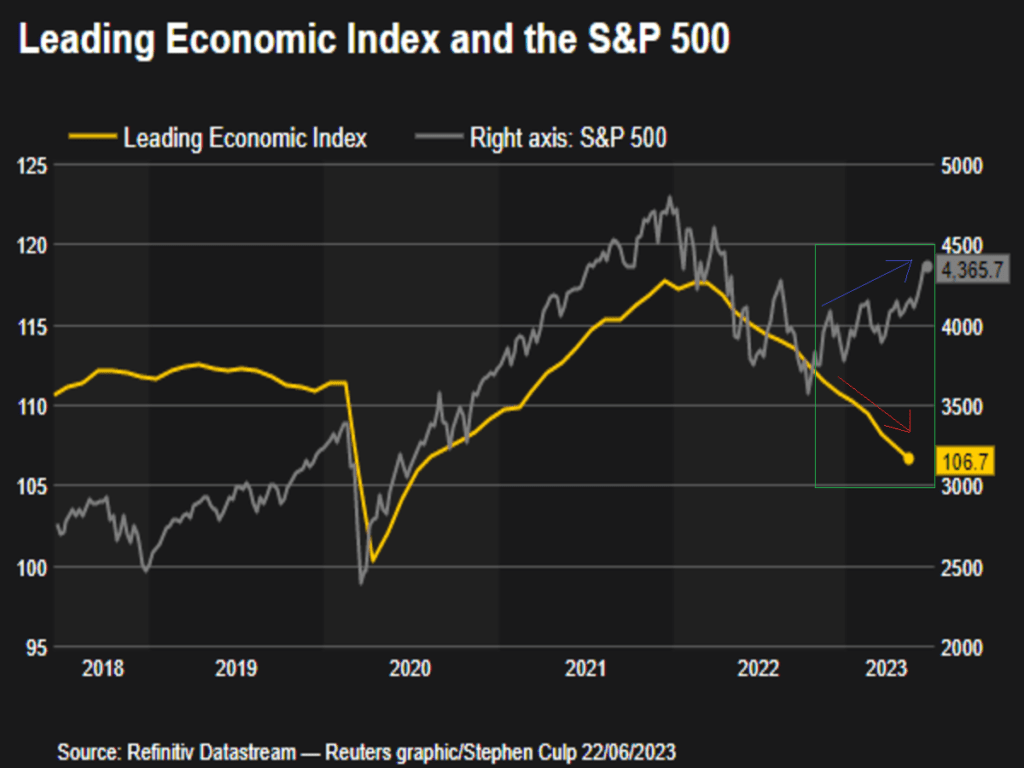

La correlación entre los indicadores adelantados y el SP500 es históricamente alta, pero como está sucediendo con numerosas correlaciones, el rally de este año ha quebrado por completo las relaciones de normalidad generando divergencias muy remarcables y, en muchos casos históricas. ¿Qué puede salir mal? #Ironía ON#.

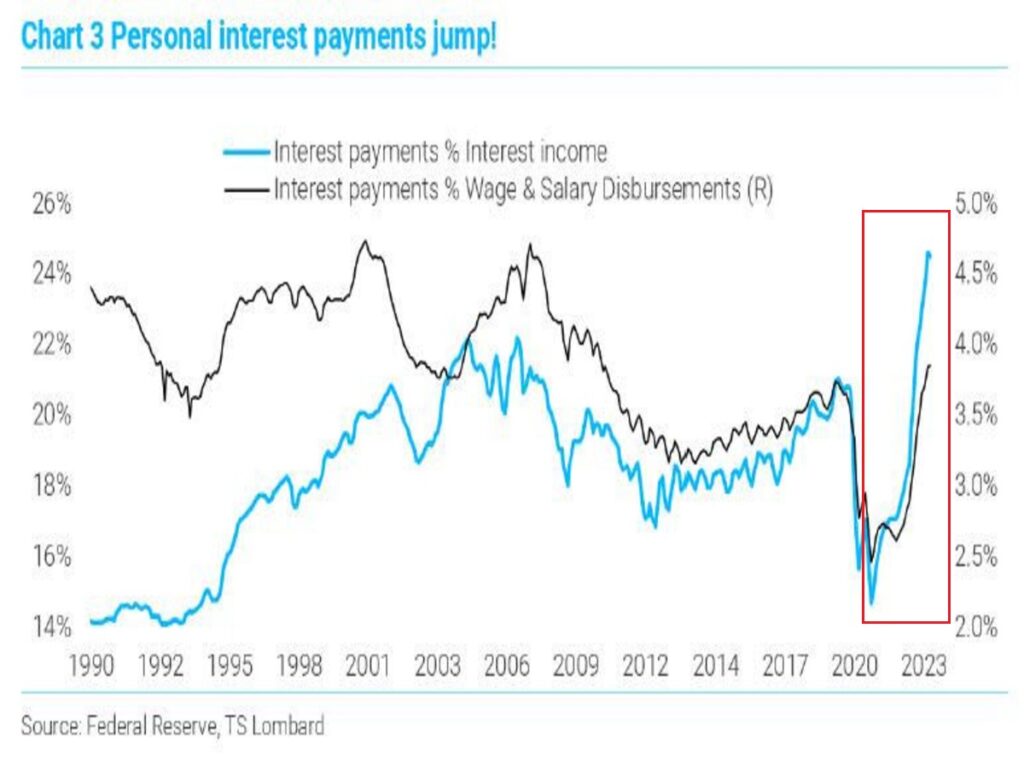

No hay duda que el ciclo económico se está deteriorando a marchas forzadas en un contexto donde la deuda cuesta 5 veces más que hace sólo 15 meses y está detrayendo recursos del sistema. De esta manera, el pago de intereses de la deuda se ha elevado hasta niveles no vistos desde antes de la crisis subprime, mermando la capacidad de consumo y las posibilidades de crecimiento de la economía.

Los flujos de crédito están cayendo, la morosidad creciendo y el sector bancario ya ha sufrido un gran tropiezo el pasado mes de marzo, saldado con nuevas inyecciones de liquidez para su rescate.

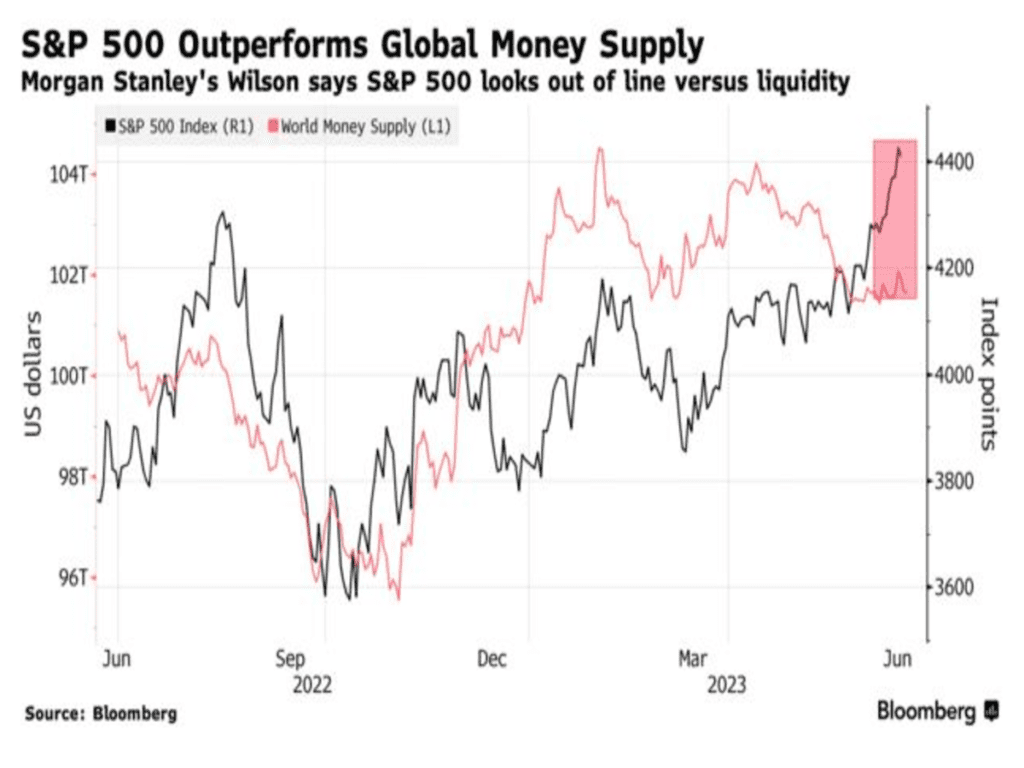

La liquidez es la savia del mercado actual, es el combustible necesario y responsable de la estabilidad que disfrutan los mercados, estabilidad artificialmente asistida, y factor principal que explica las subidas de las bolsas en los últimos meses.

Aunque el mercado ha ido más allá de lo razonable y en las últimas semanas ha subido mucho más deprisa que la liquidez global, tal como ya hiciera el pasado verano. ¡Precaución!

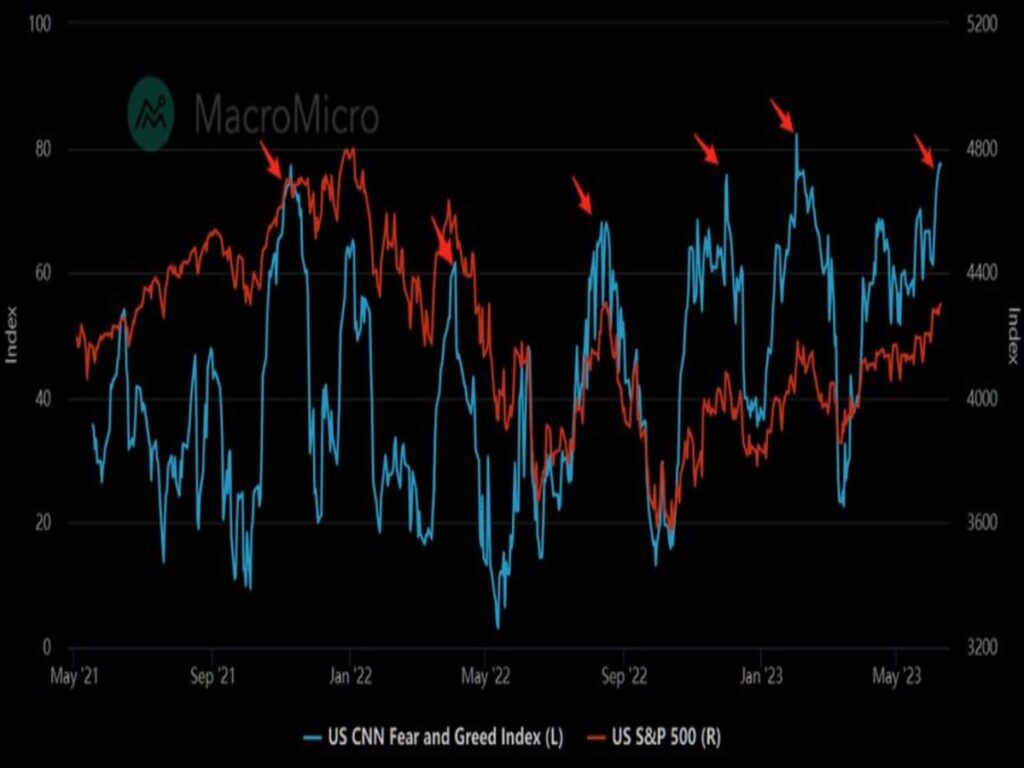

A pesar de todo, el optimismo del inversor ha llegado a niveles de extrema codicia en un estado de complacencia absoluta que, por opinión contraria, el mercado suele reaccionar en sentido contrario al de los intereses de esa mayoría, con correcciones en el SP500:

Como ya hemos comentado en los últimos artículos, la fiebre por la tecnología, en especial por la Inteligencia Artificial apoyada en las grandes empresas del sector (MATAMAN) han sido los principales catalizadores de las alzas de las bolsas este año.

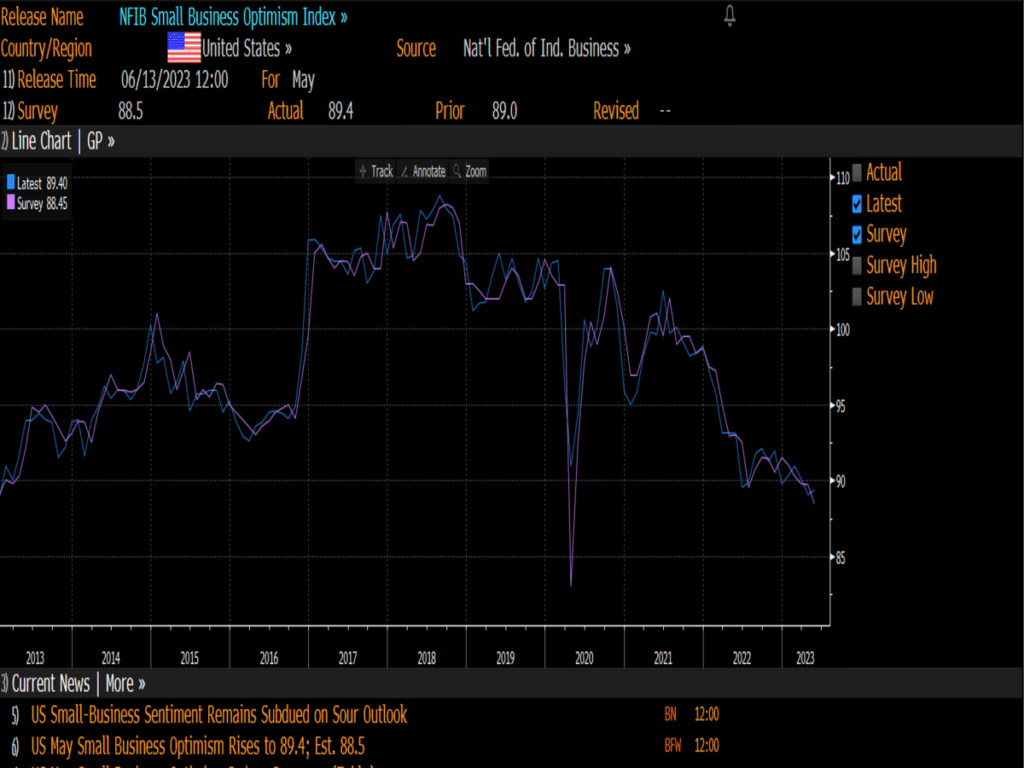

En la otra cara de la moneda, se encuentran los empresarios de pequeñas y medianas compañías que vienen meses advirtiendo y sufriendo la debilidad de la demanda. Tanto es así, que el sentimiento, según la NFIB (Federación Nacional de Pequeñas Empresas), permanece deprimido y en los niveles más bajos de la última década, exceptuando los extraordinarios bajos registros alcanzados durante la pandemia.

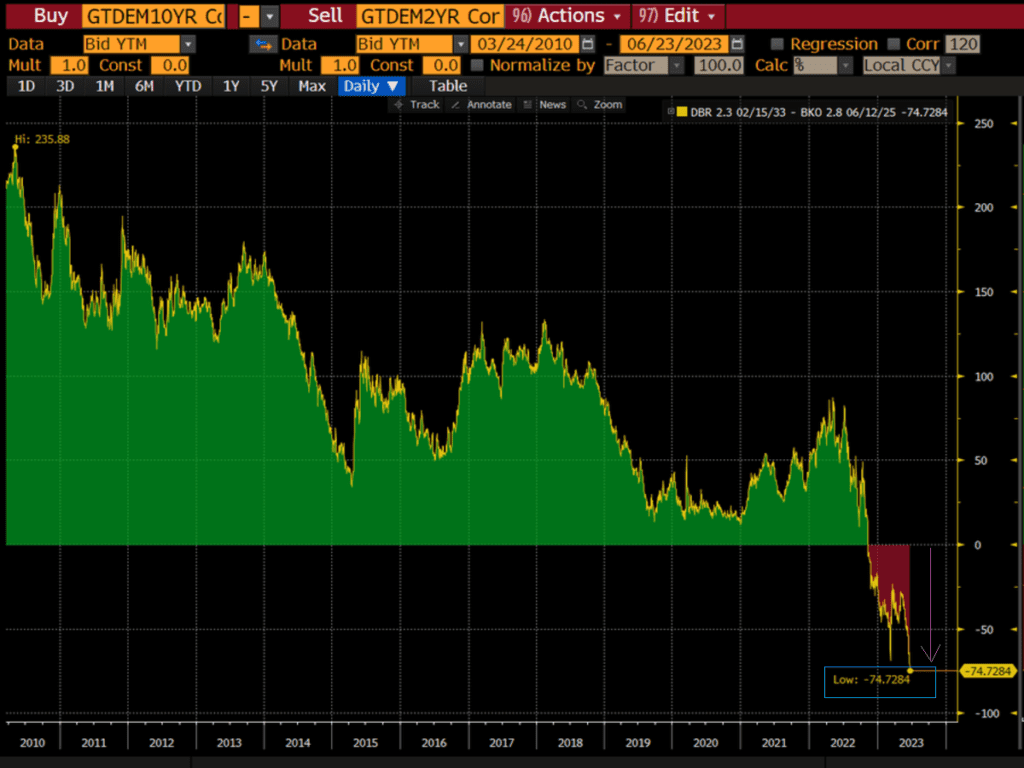

En otro lado de Atlántico, en Alemania (la locomotora de Europa), la curva de tipos presenta una inversión muy aguda y no vista desde principios de los años ´90. Todo nos hace indicar que nos dirigimos a una de las peores recesiones económicas vistas en el Viejo Continente y el baile de quiebras de compañías es cuestión de poco tiempo. Mientras tanto, el Banco Central Europeo, volverá a cometer los mismos errores del pasado con su política monetaria restrictiva, asfixiando cada vez más, a una economía a las puertas de la UCI (Unidad de Cuidados Intensivos).

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Como anticipábamos la semana pasada, la corrección en los mercados de renta variable está en marcha y la profundidad de la misma, nos indicará si sólo será una toma de beneficios o más bien, una reanudación de las caídas de la magnitud del 2022. No obstante, pensamos que, la situación técnica de los índices es muy delicada y susceptible de provocar una oleada de ventas en cualquier momento. Más aún, si atendemos a otros activos que solemos analizar como el RUSSELL 2000 y los Bonos de Alto Rendimiento que está a punto de dar SEÑAL DE PELIGRO (Venta).

En este sentido, las pequeñas y medianas compañías (RUSSELL 2000), esta semana se ha girado bruscamente a la baja en un punto clave para el devenir de las próximas semanas. Todavía es pronto, pero ver un deterioro de mayor magnitud en el Russell 2000, apoyaría la idea de que la amplitud de mercado sigue deteriorándose por lo que las subidas adicionales de los índices de renta variable estarían muy limitadas.

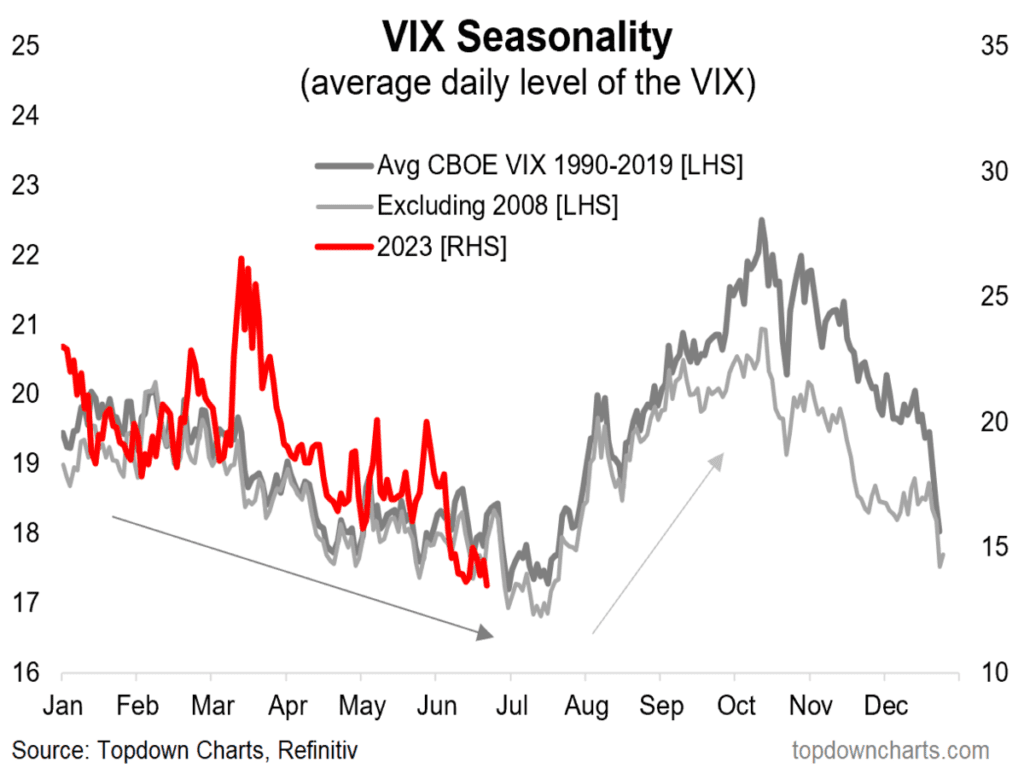

A esto se le suma, la estacionalidad de la VOLATILIDAD, asociada al comportamiento del VIX o volatilidad implícita del SP500. Según datos analizados desde 1990, sugiere la posibilidad de que muy pronto se producirá un repunte del índice VIX de forma significativa:

MERCADO DE RENTA FIJA

Los Bonos de Alto Rendimiento empiezan a notar el endurecimiento de las condiciones financieras dando lugar a que las empresas más endeudadas “zombies” (punta del iceberg de la economía), está encontrando más dificultades a poder financiarse o bien, lo está haciendo a tipos más altos. Sin embargo, los mercados de acciones se han disparado al alza estos últimos meses, pero los inversores no depositan igual confianza en las posibilidades del sector de deuda corporativa, donde se observa el enorme diferencial entre los niveles de agosto de 2022 y los actuales.

MERCADO DE DIVISAS

Esta semana, el DÓLAR ha rebotado con poca fuerza, donde continua inmerso en su tendencia bajista de medio plazo. Máxima atención a su comportamiento porque nos dará pistas sobre la evolución de los activos de riesgo.

MERCADO DE MATERIAS PRIMAS

Como indica el titular de este artículo, el PETRÓLEO nos está avisando de un enfriamiento de la economía mundial a pesar de las 3 veces en este año que la OPEP ha recortado los barriles de producción. ¿Os recuerda a un tiempo pasado esta situación? Efectivamente, el año 2008, la situación fue similar, ¿daños colaterales similares? #Recesión 2023 en modo ON#. La ruptura a la baja de los 65 dólares/barril WTI, nos alertaría que la recesión estaría a la vuelta de la esquina.

Nuestra labor divulgativa de lo que sucede en los mercados cada semana pretende desgranar los diferentes aspectos de cómo funciona internamente, alejándonos de la sabiduría popular y, de las casas de análisis (bancos) que suelen tener un sesgo de intencionalidad a la hora de dar sus recomendaciones.

Como ya sabéis, nuestra Estrategia de Inversión trata de conciliar 2 mundos aparentemente tan distintos como son: 1) El Análisis Fundamental (Global Macro) 2) Análisis Técnico Contextualizado (Indicadores Market Timing + Price Action de las cotizaciones).

En nuestro último Comité de Inversiones celebrado esta semana pasada, hemos hecho autocrítica de lo que hemos ido narrando a lo largo de los últimos 9 meses, y a pesar de que seguimos firmes en nuestra visión MACRO negativa de la situación actual de forma estructural, nos ha cegado a la hora de escuchar correctamente lo que nos decía el “Price Action” (evolución de los precios de los índices), dejando escapar oportunidades de inversión muy lucrativas.

En este punto, debemos ser flexibles a la hora de invertir, dado que entendemos que la irracionalidad en los mercados (desconexión entre la Economía vs los Mercados) puede durar más tiempo de lo que el cliente está dispuesto a asumir (mantener la calma y no dejarse llevar por el FOMO).

¿A dónde queremos llegar? Que a pesar de la alta dedicación y duro trabajo que hacemos por intentar analizar el desarrollo de pautas técnicas, las lecturas de indicadores/osciladores, los datos macro o la recesión declarada por los beneficios empresariales, curva de tipos o cualquier otro parámetro históricamente valioso para evaluar las posibilidades del mercado, debemos ser conscientes de que mientras la Reserva Federal decida que la bolsa tiene que estar sostenida y fuerte, continuará el apuntalamiento mediante creación de liquidez y las bolsas no tendrán autonomía ni capacidad para reflejar la creación honesta de formación de precios en base a una economía cada vez más deteriorada.

A partir de ahora, seguiremos dando a conocer aspectos relevantes macroeconómicos que nos indicarán la Fase del Ciclo económico donde nos encontraremos en cada momento, pero a su vez, daremos mayor visibilidad al “Análisis Técnico Contextualizado” localizando nichos de mercado interesantes y ofreciendo entornos de oportunidad inversora desde la perspectiva Rentabilidad-Riesgo.

«Si pasas toda tu vida esperando a la tormenta, nunca disfrutarás la luz del Sol», Morris West.

¡Un saludo a todos y mucha suerte en las inversiones ¡