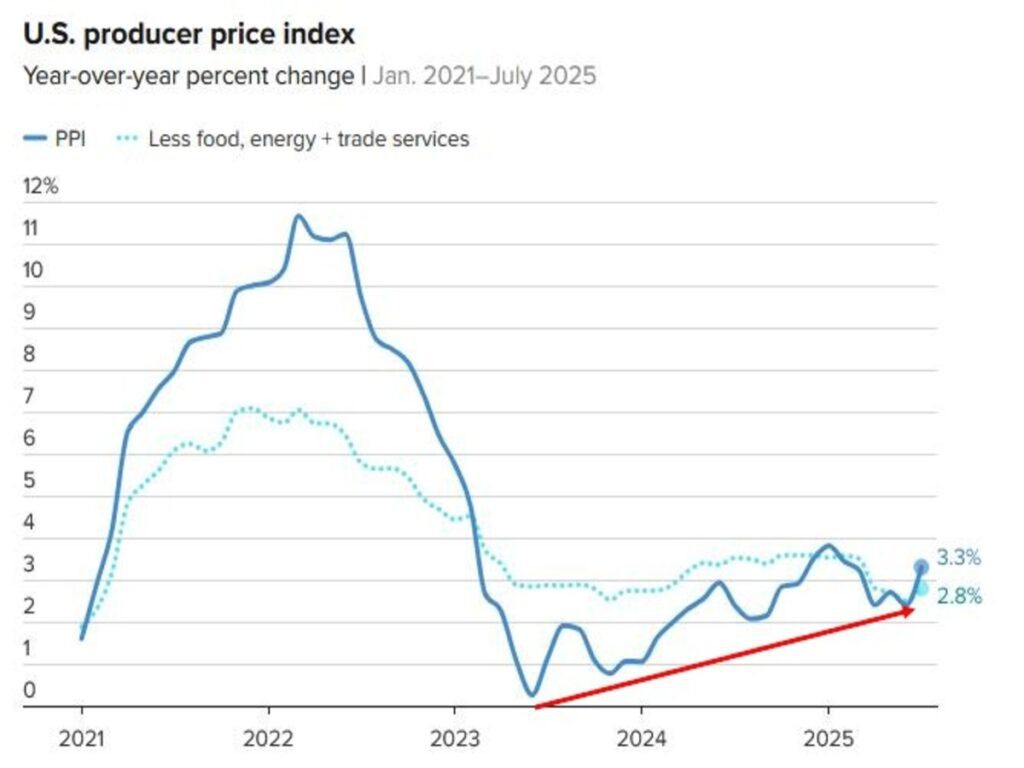

El mercado sigue sostenido en zona de máximos, aunque patinando sobre una capa de hielo muy fina, asediado por el resurgir de la inflación tras conocer la semana pasada el “caliente” dato del índice de precios a la producción -PPI- situándose en el 3,3%, lo que ha provocado entre los inversores una creciente incertidumbre sobre el impacto real de la aplicación de la política arancelaria del gobierno de Donald Trump.

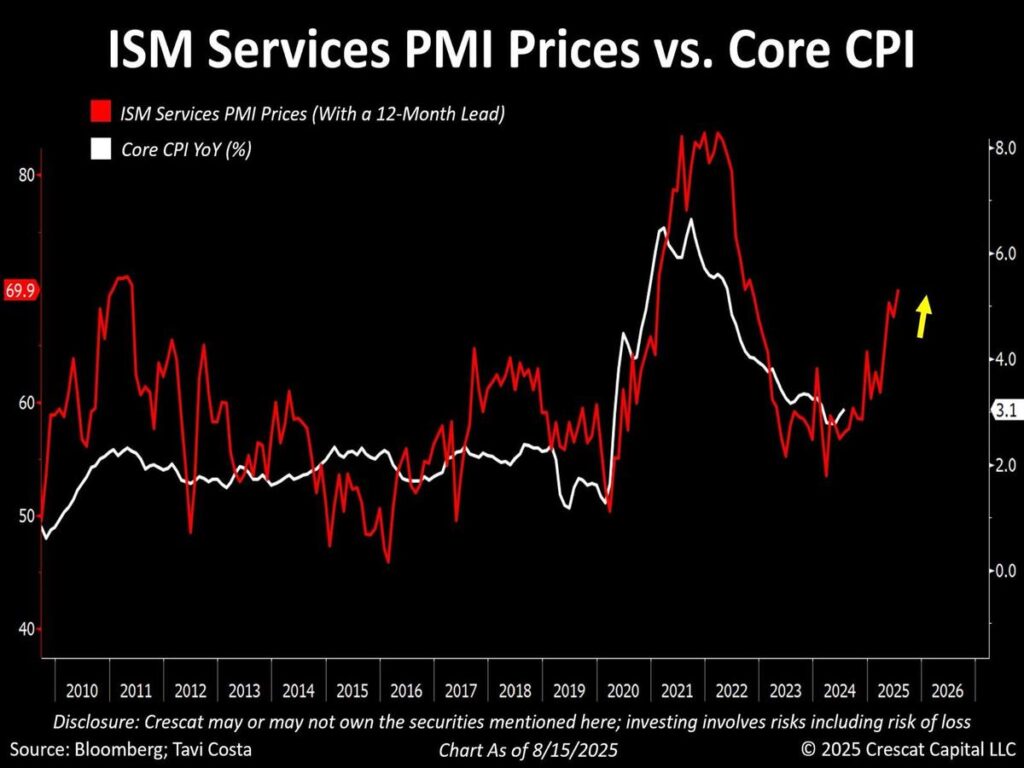

Si atendemos a la correlación existente entre los precios del ISM de Servicios y la IPC americano, todo nos hace pensar que no se trata de un dato aislado (o transitorio) sino más bien todo lo contrario, lo que apoya la tesis de que la inflación vuelve para quedarse durante un tiempo. ¿Qué implicaciones tendrá en la política monetaria de la Reserva Federal?

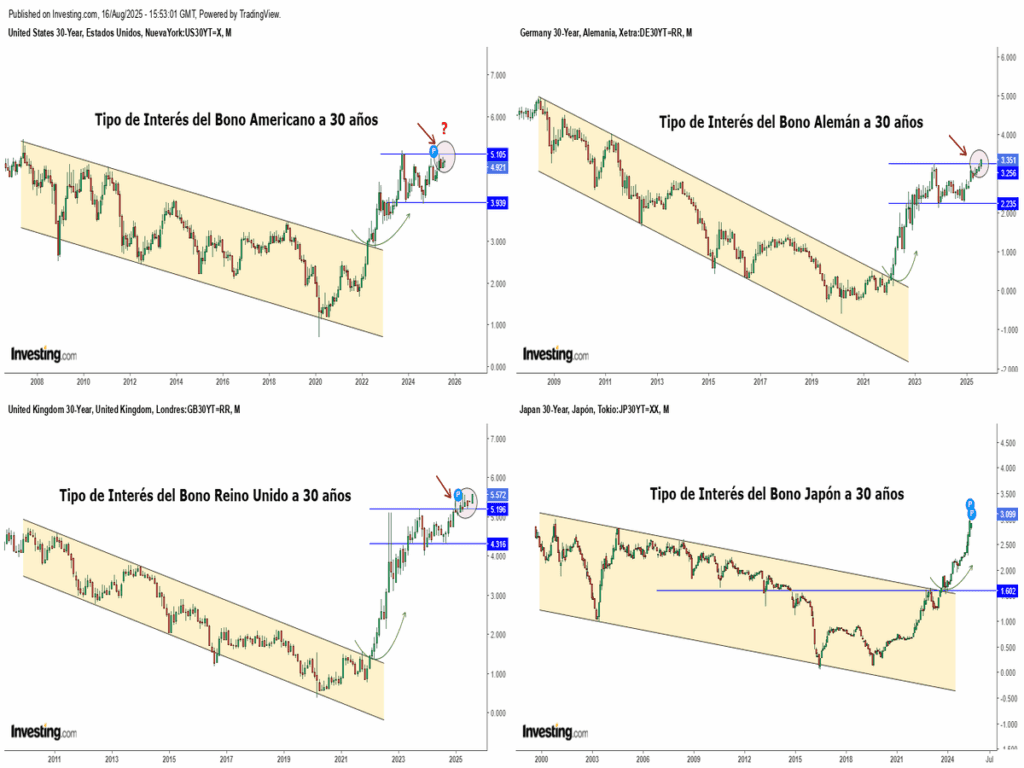

En este nuevo escenario, los mercados de deuda soberana vienen anticipando una desconfianza total sobre las autoridades competentes y provocando una presión vendedora sobre los bonos de largo plazo de las principales potencias mundiales (EE.UU., Alemania, Reino Unido, Japón) donde los tipos de interés están rompiendo al alza pautas técnicas relevantes que podrían poner en jaque a la economía mundial, y por ende, a los mercados financieros.

Mientras tanto, las bolsas conviven cómodamente en esta situación de extraña normalidad y están de celebración cotizando en máximos históricos. Si los tipos de interés de los mercados secundarios prosiguen al alza las valoraciones serán cada vez más extremas, siendo uno de los momentos de mayor sobrevaloración de la historia.

Es importante comentar que las valoraciones por sí solas no sirven como instrumento predictivo de lo que va a hacer las bolsas en el corto plazo (semanas) pero nos ayuda para conocer el contexto actual que nos movemos.

Con los datos expuestos anteriormente, ser podría pensar que invertir en acciones en estos niveles de cotización y valoraciones, con el trasfondo técnico, de sentimiento y posicionamiento existentes, los particulares comprando las acciones ante cualquier retroceso, etc…es muy arriesgado, pero la realidad es que la abundante liquidez existente en los mercados está siendo el antídoto perfecto ante cualquier noticia negativa que pudiera suceder.

Como venimos comentando desde hace semanas, el incremento de acciones en máximos de 52 semanas, es una señal de fortaleza de mercado y nos invita a tener una visión constructiva o predisposición alcista ante cualquier retroceso del mercado.

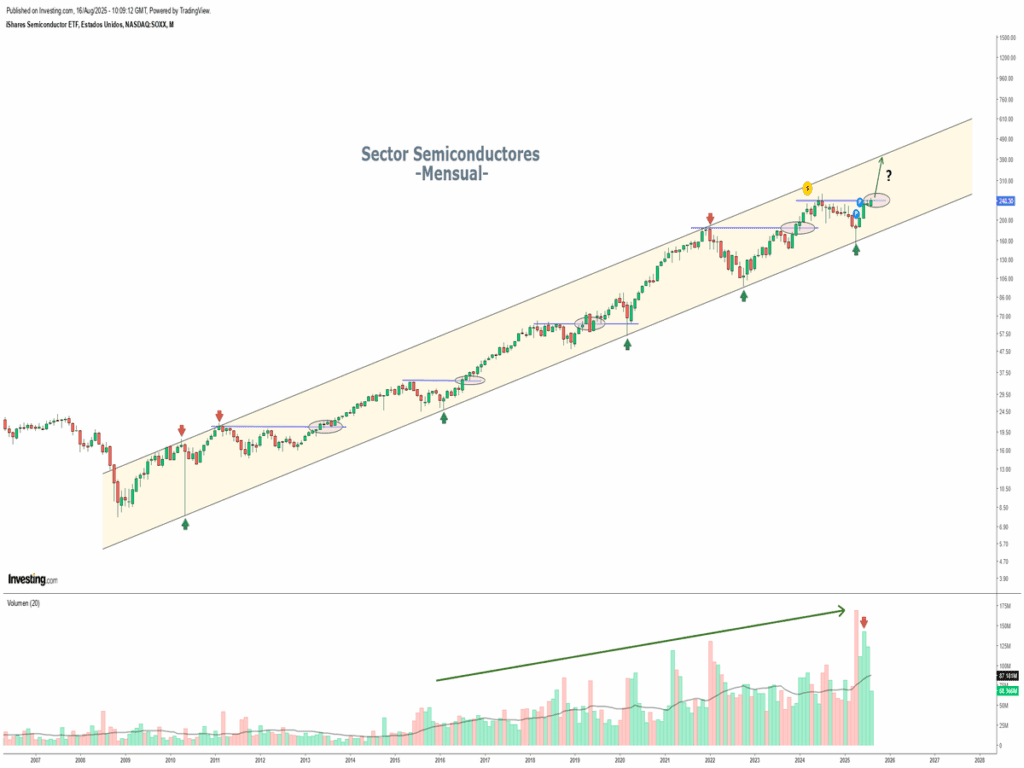

Dentro de los sectores que prestamos mayor atención en estos momentos, es el sector de semiconductores, líder indiscutible de las subidas desde los mínimos de abril (+75%). Su imagen técnica es netamente alcista en el largo plazo, y una superación de sus máximos históricos (nivel de control técnico), provocaría un movimiento alcista interesante del mercado.

Nuestros sistemas de análisis y detección de puntos de inflexión, inducen a un retroceso o descanso de los índices bursátiles en cualquier momento, donde sugerimos prudencia en el incremento de exposición de rentable variable (con una buena gestión del control del riesgo).

Si bien, es importante recalcar que, dada la fortaleza del mercado, un descanso de las bolsas sea hace necesario en estos niveles, pero no consideramos que sea el final del ciclo (o techo de mercado histórico/relevante).

Mantenemos estrecha vigilancia ante cualquier evento que pueda desencadenar una corrección saludable para comprar a niveles más atractivos.

“Los dos guerreros más poderosos son la paciencia y el tiempo”, León Tolstói.

¡Un saludo a todos y mucha suerte en las inversiones ¡