Las bolsas continúan desplegando un rally de proporciones históricas donde los inversores están inmersos en un estado de “éxtasis total” sin importar el panorama complicado que se encuentra la economía y los daños colaterales que pronto se irán reflejando en los mercados.

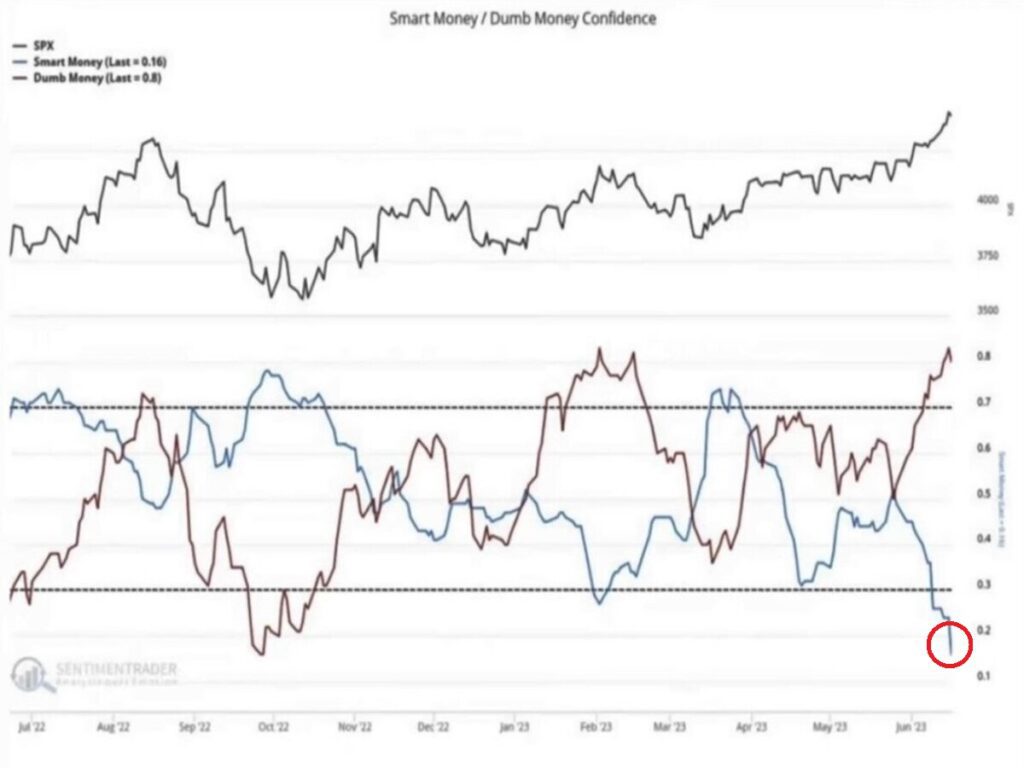

Mientras tanto el “Dinero Inteligente” huye de forma acelerada con el propósito de salvaguardar su patrimonio en busca de activos cuyo binomio riesgo-rentabilidad sea más atractivo.

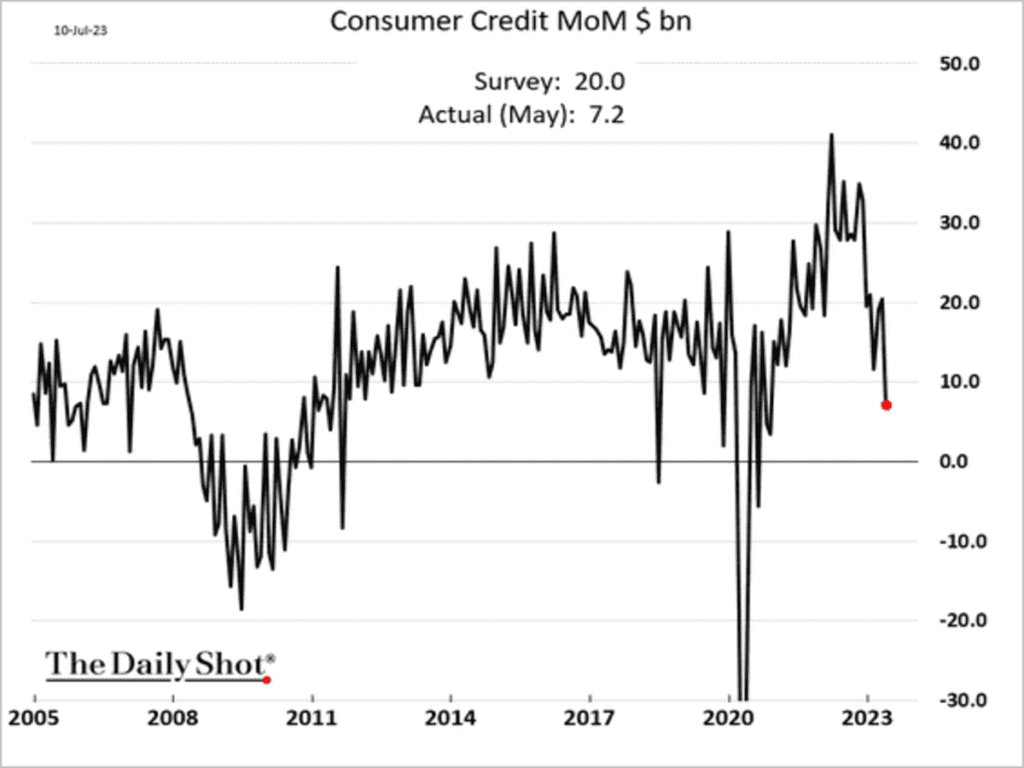

En un entorno económico cada vez más deteriorado, y al margen de la creciente posibilidad de asistir a un evento de crédito que hemos comentado en diferentes artículos recientemente (quiebras que originen un efecto contagio), la población ya está sufriendo las consecuencias de las subidas de tipos y la restricción de crédito. En este sentido, el crecimiento del crédito al consumo se ha desvanecido fuertemente:

Mientras tanto, la gente está tirando de sus reservas (ahorro) para poder continuar con su ritmo de vida y llegar a fin de mes, motivo por el que la tasa de ahorro está en caída libre. ¿Sostenible? Somos de la opinión que no, más aún con un hipotético repunte de la tasa de desempleo que, a día de hoy, mantiene al límite la economía. Por eso, analizar la evolución de las peticiones de desempleo semanal, es un dato de máxima prioridad en estos momentos, dado que un incremento significativo, activaría todas las alarmas.

Como dato curioso y aterrador es que en Estados Unidos el 20% de las personas con mayor riqueza mantienen cerca del 80% del total del ahorro. El 20% de personas más pobres y el 20% siguiente han agotado sus ahorros, mientras que el resto están agotando sus recursos y reduciendo su ahorro de manera significativa. ¿Qué puede salir mal?

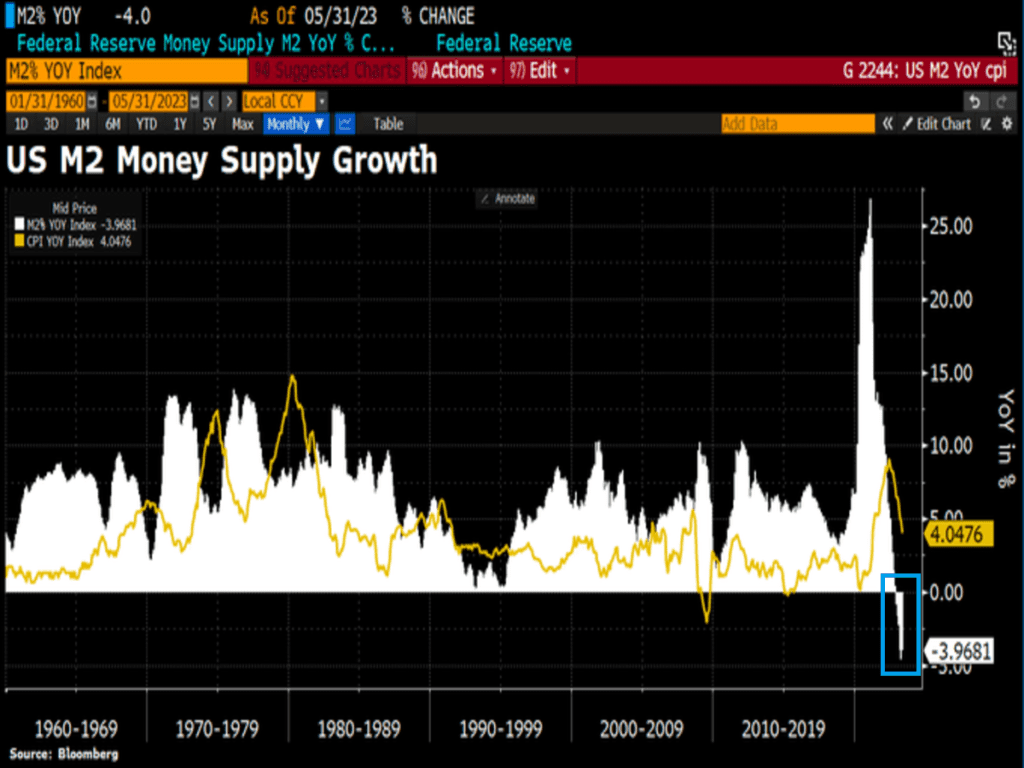

Además, un buen indicador de que las cosas no pintan bien, es la evolución de la Masa Monetaria M2 (dinero en circulación) que se encuentra en terreno negativo, provocando un enfriamiento del consumo (70% del PIB) por parte de un consumidor más asfixiado que no llega a fin de mes.

Con los datos hoy sobre la mesa, las posibilidades de que la economía americana consiga esquivar una recesión son bajas, es la opinión que venimos defendiendo desde hace meses y basada en un nutrido número de datos e indicadores que han sido explorados aquí.

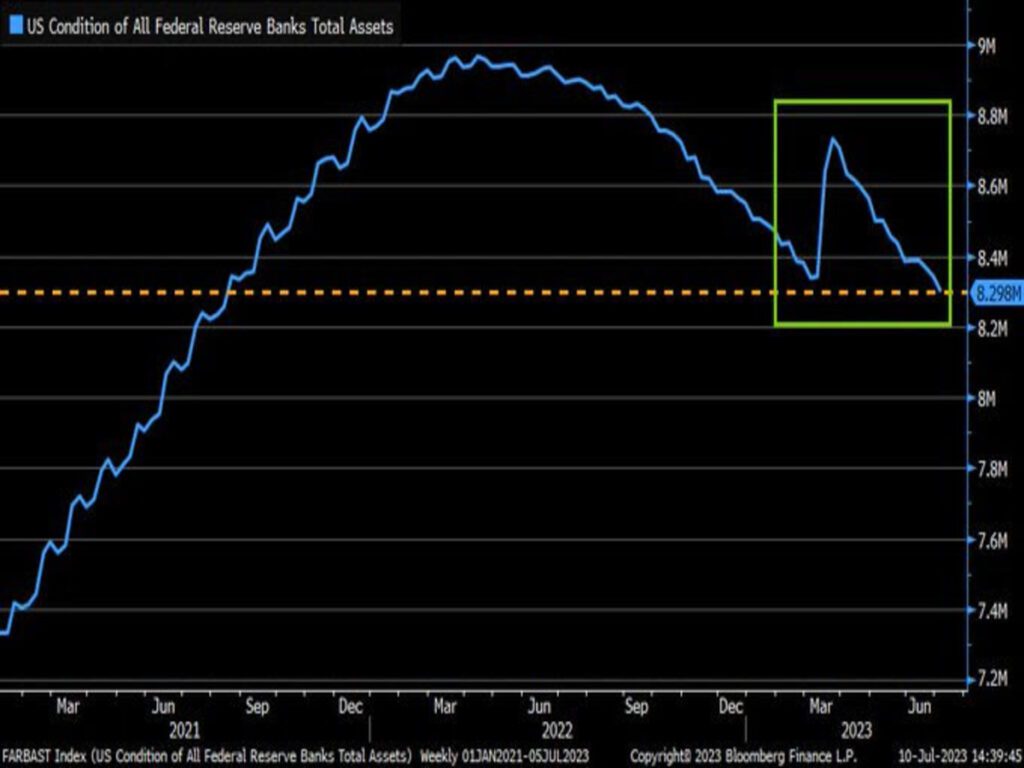

Adicionalmente, el maná de la liquidez desbordante ha terminado de fluir, o al menos de momento ha entrado en fase de pausa. Después del fuerte aumento de liquidez provocado por la dotada para el rescate bancario de marzo, la Reserva Federal ha reducido su balance en las últimas fechas de manera muy significativa. Recordar que su correlación con las bolsas es muy alta, a pesar de mostrar una divergencia actual (bolsas vs liquidez) cada vez más acusada.

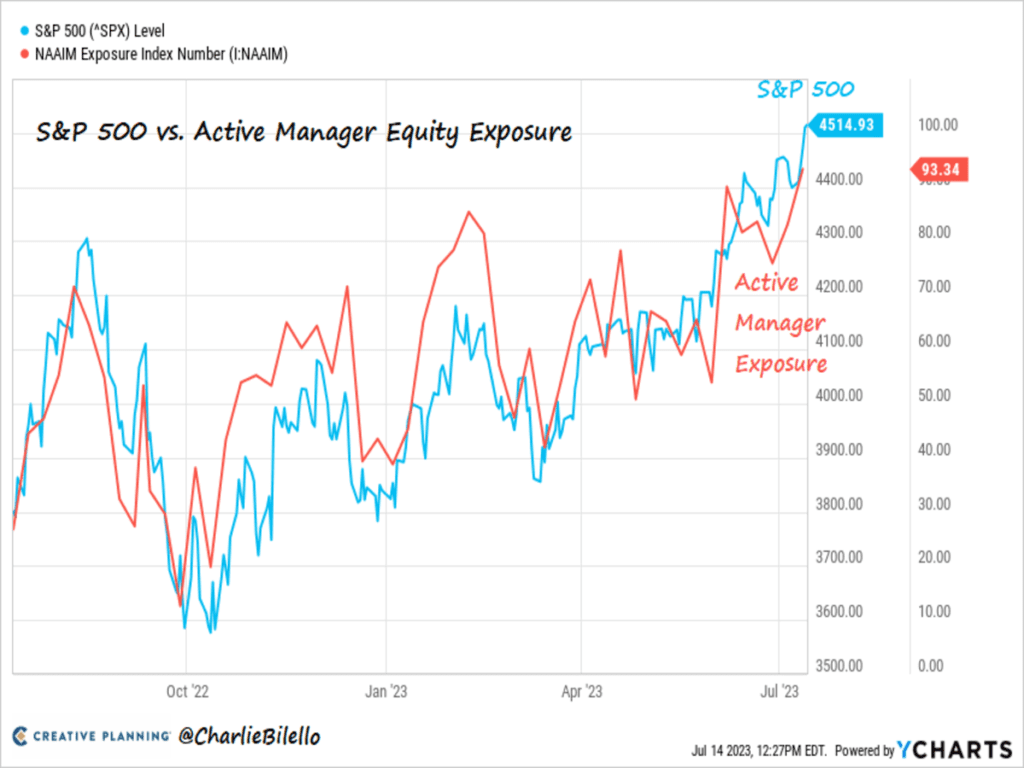

Dado que la liquidez no ha acompañado los últimos meses al alza de los mercados de renta variable, muchos clientes nos preguntan quienes han sido los impulsores de dicha subida. Después de indagar y escuchar a diferentes gestoras de fondos de inversión, nos ha comentado que su posicionamiento en exposición de renta variable ha cambiado radicalmente.

En este punto, los gestores tenían menos del 20% de exposición de renta variable en octubre pasado, cuando el SP500 estaba en 3.500 puntos (mínimos del 2022). Hoy, su exposición a la renta variable ha saltado por encima del 90% con el SP500 está en 4.500 puntos. Esta es la exposición más alta desde noviembre del 2021, cerca de máximos históricos. ¿Momento de ser contrarían?

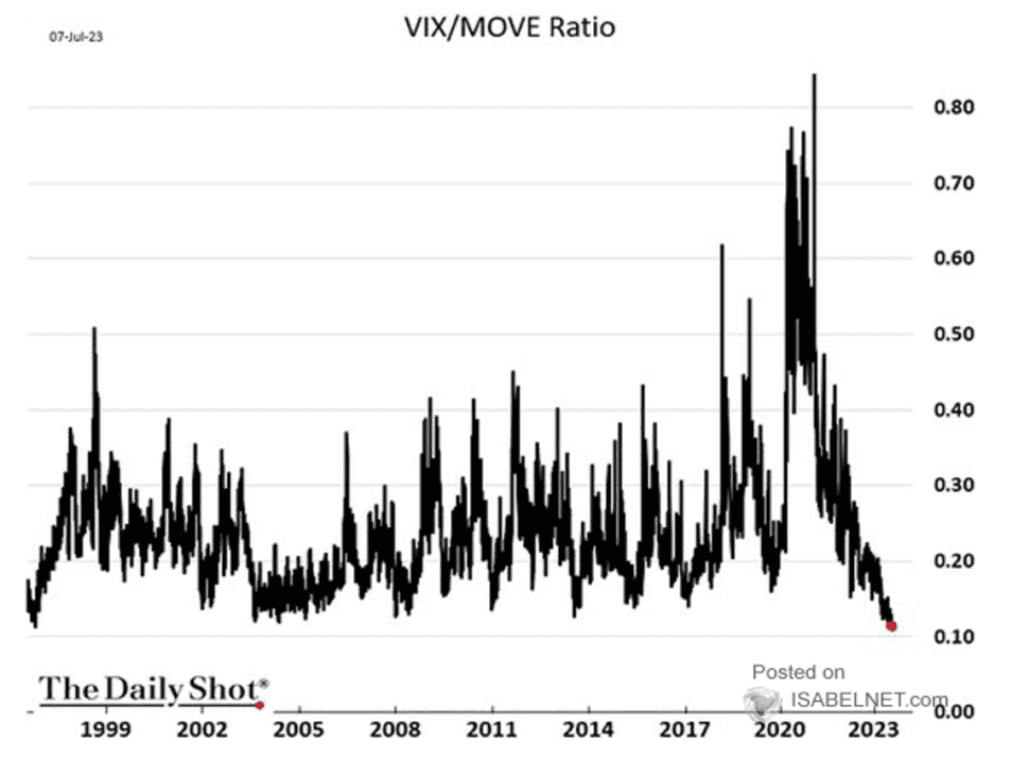

La alta complacencia de los inversores en la renta variable, no se refleja en el sentimiento que tienen en los bonos, mercado considerado estable y refugio cuando vienen mal dadas en las bolsas y activos de riesgo en general, continúa mostrando inquietud de lo que puede pasar en los próximos meses.

La volatilidad de los bonos -MOVE- está en niveles altos, lo que significa que muchos están comprando volatilidad en espera de un ajuste de precios.

Algo sabrán los expertos en bonos que no sepan los cada vez más entusiasmados inversores en activos de riesgo, quienes mantienen gran confianza en las posibilidades de las bolsas y la volatilidad -VIX-, por tanto, en niveles muy bajos.

No se trata de una discrepancia aislada, ha sucedido en otras ocasiones y en bastantes ocasiones anticipando un mal comportamiento de las bolsas. La relación que guardan actualmente los índices de volatilidad MOVE y VIX se encuentra en niveles mínimos.

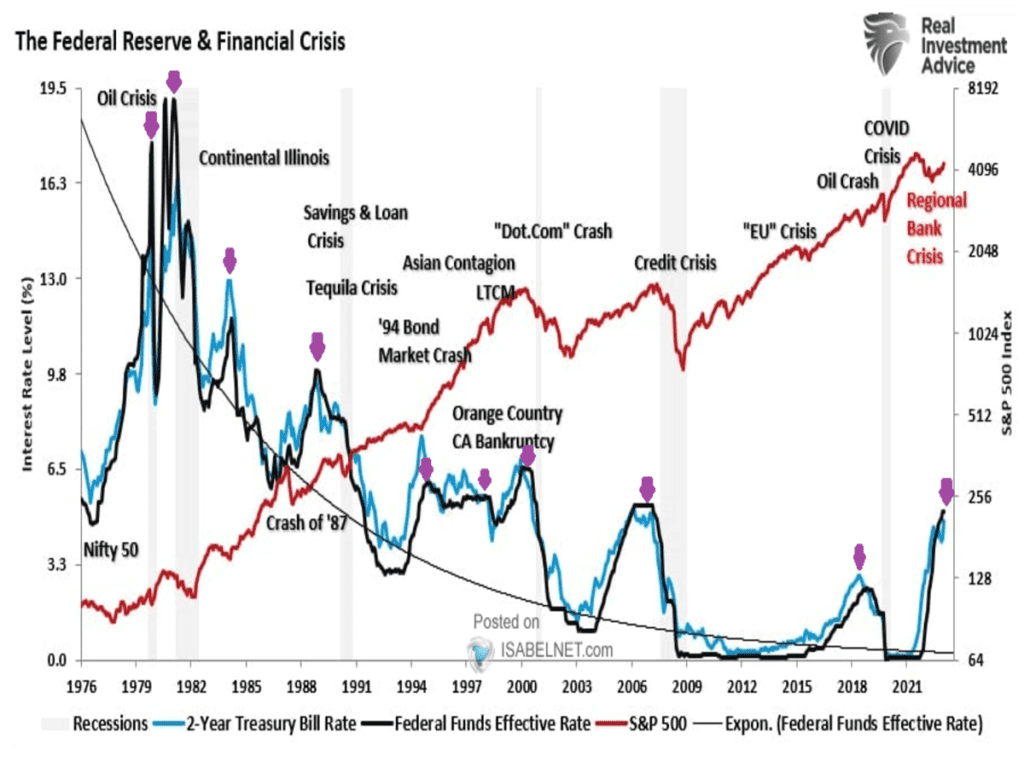

En este escenario actual de “calma” es interesante recordar que la Curva de Tipos permanece invertida desde hace meses siendo su posición la más acusada desde hace años. Si bien, destacar que su desinversión (que los tipos de corto plazo vuelvan a ser inferiores a los de largo plazo) suele coincidir cuando el mercado de renta variable empieza a ser más vulnerable, con caídas significativas.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Las divergencias son cada vez más numerosas y abultadas, la expansión de múltiplos ha dejado unos niveles de valoración altos y el aspecto técnico, no es el más adecuado para defender ulteriores subidas en un mercado que afronta una realidad económica adversa tanto en el terreno macro como micro (empieza la temporada de resultados empresariales). Según el posicionamiento del precio (verticalidad al alza) y de sentimiento (euforia), entendemos que lo más probable es ver una corrección en los mercados de renta variable que llegado el momento, nos haga valorar la entrada a la tendencia alcista de corto plazo que se ha formado en las últimas semanas.

Seguimos pensando que las pequeñas y medianas compañías (Russell 2000) deben empezar a acompañar a los índices principales para ver subidas adicionales de forma consistente. Por ahora, el precio se ha frenado en una zona de resistencia importante que debe decidir el camino que quiere seguir. Recordar que esta semana publican resultados los Bancos Regionales de Estados Unidos, que forman parte de dicho índice (Russell 2000). Cualquier noticia negativa/positiva afectaría directamente en la evolución del índice.

MERCADO DE DIVISAS

El DÓLAR ha sido unos de los damnificados esta semana por los buenos datos de inflación en Estados Unidos. Se encuentra en una zona crítica que debería hacerlo rebotar en el corto plazo (manos fuertes comprando), apoyando la tesis de una corrección en los mercados de renta variable. Como venimos comentando, la debilidad del DÓLAR suele venir acompañada con una situación de RISK ON en los mercados (percepción de riesgo bajo), como ha sido esta semana.

MERCADO DE RENTA FIJA

Si la semana pasada, avisábamos del peligro de los Bonos de Alto Rendimiento por la subida de los tipos de interés (caída del precio) provocada por los buenos datos de empleo. Esta semana, y gracias a los buenos datos de inflación (mejor de lo esperado), los tipos de interés se ha relajado posponiendo un tensionamiento en el Mercado de Bonos. La realidad es que el precio de los Bonos High Yield sigue inmerso en el triángulo que lleva formando durante muchos meses haciendo que el inversor se impaciente a la hora de conocer el verdadero camino de los activos de riesgo.

Aunque de momento, la situación de mercado es sostenida y en tendencia al alza de corto plazo, preferimos no comprar a estos precios, esperando una corrección para poder valorar la entrada en activos de renta variable.

La explosividad del movimiento (precio de los índices) así como un sentimiento del inversor en extrema codicia, junto con el dinero inteligente fuera de la partida nos hace pensar que estamos en la antesala de momentos como finales del 2014 o principios del 2018, donde en pocas semanas se evaporó todas las ganancias obtenidas meses atrás.

“La gloria es fugaz, pero la oscuridad es para siempre”, Napoleón Bonaparte.

¡Un saludo a todos y mucha suerte en las inversiones ¡