La semana pasada ha sido convulsa para los mercados financieros, índices bursátiles en particular, con incrementos de volatilidad fruto de una Reserva Federal más hawkish (dura) de lo habitual.

Una rueda de prensa que destacó el énfasis que Jerome Powell – presidente de la Fed- puso al hablar de la fortaleza de la economía americana (empleo, inflación controlada…). Sin embargo, la sensación que dejó entre los asistentes, era cómo si la Reserva Federal no quisiera reconocer el estado actual del consumidor y del empleo. ¿Estarán ocultando errores de política monetaria – tipos más altos durante más tiempo – que pronto saldrán a la luz, mirando para otro lado?

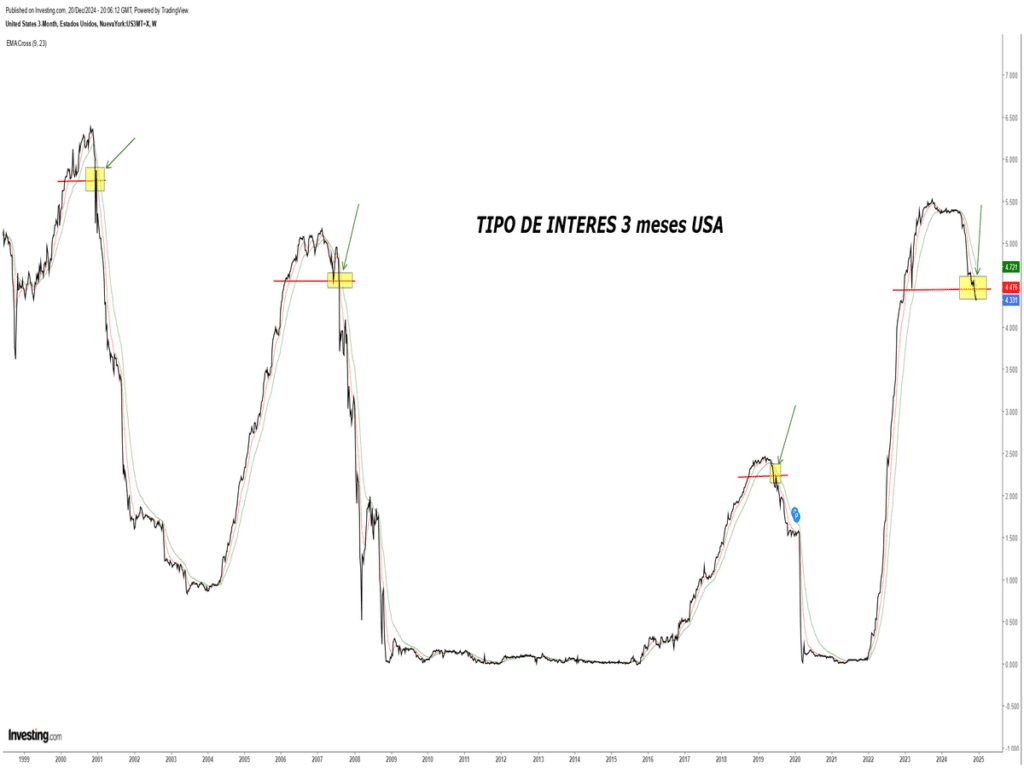

Lo llamativo es que el mercado de bonos, a través de unos de los mejores indicadores adelantados en materia de política monetaria que son los tipos de interés a 3 meses de Estados Unidos, pide a gritos una bajada “sustancial” de los tipos de interés. ¿Quién miente realmente?

En esta situación de gran interés y en un entorno de alta incertidumbre de cara al 2025, los inversores estarían con la gran ilusión de ofrecer el último repunte del año, en las próximas sesiones, haciendo honor al famoso “Rally de Navidad”.

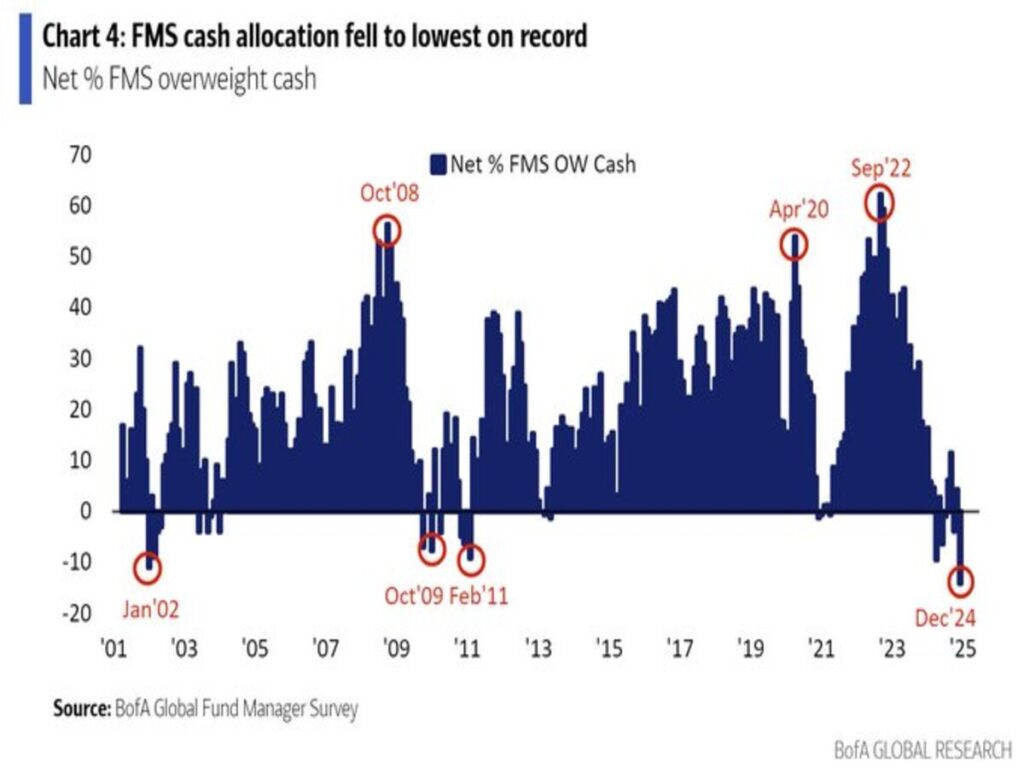

Si bien, sería un rebote para finalizar el año con la misma tónica optimista vivida durante este año. Lo que si observamos tendría un escaso margen de subida, dada la poca pólvora (liquidez) que los gestores de fondos tienen en sus respectivas carteras de inversiones, así como unos inversores particulares en niveles históricos de exposición de renta variable.

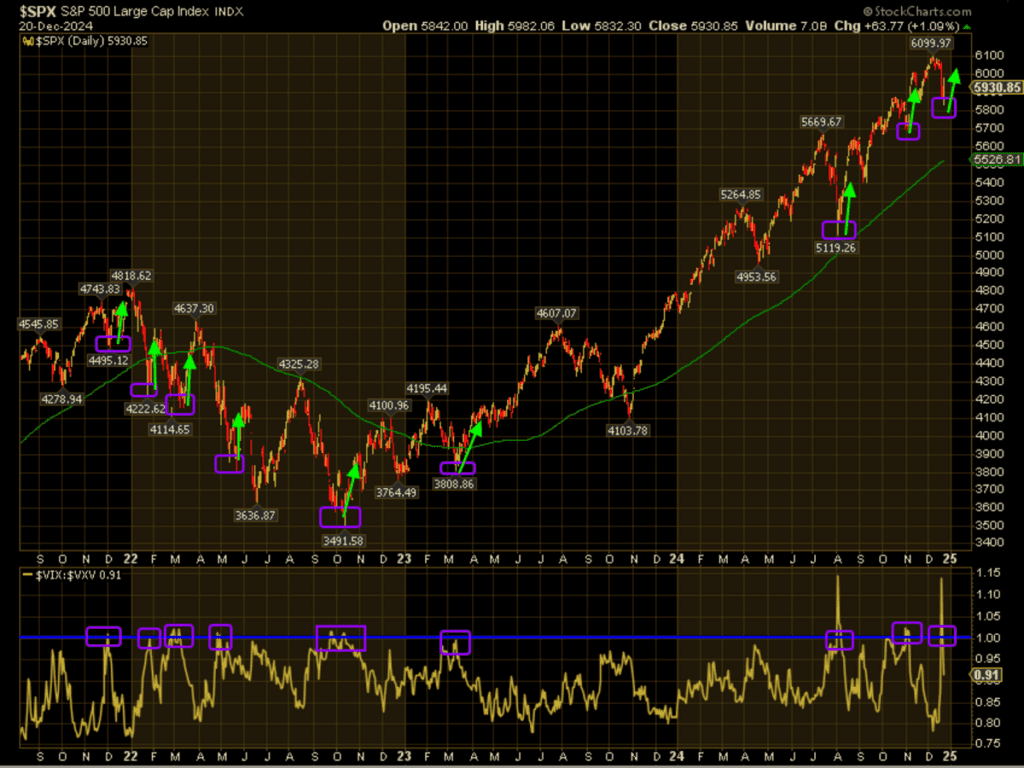

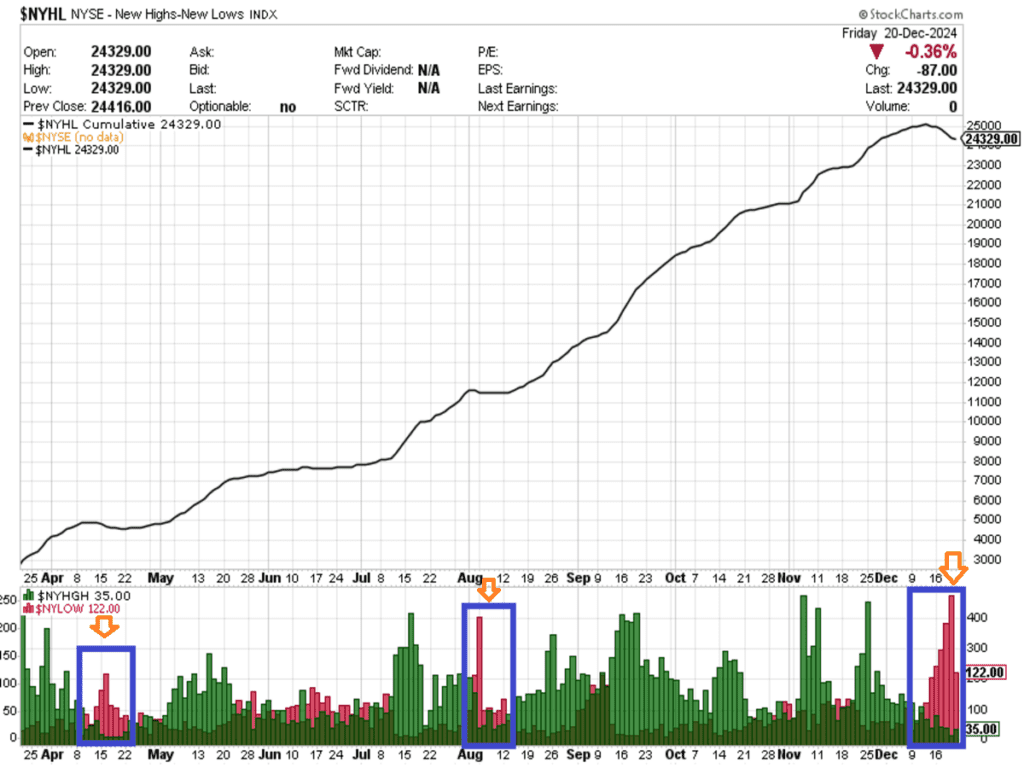

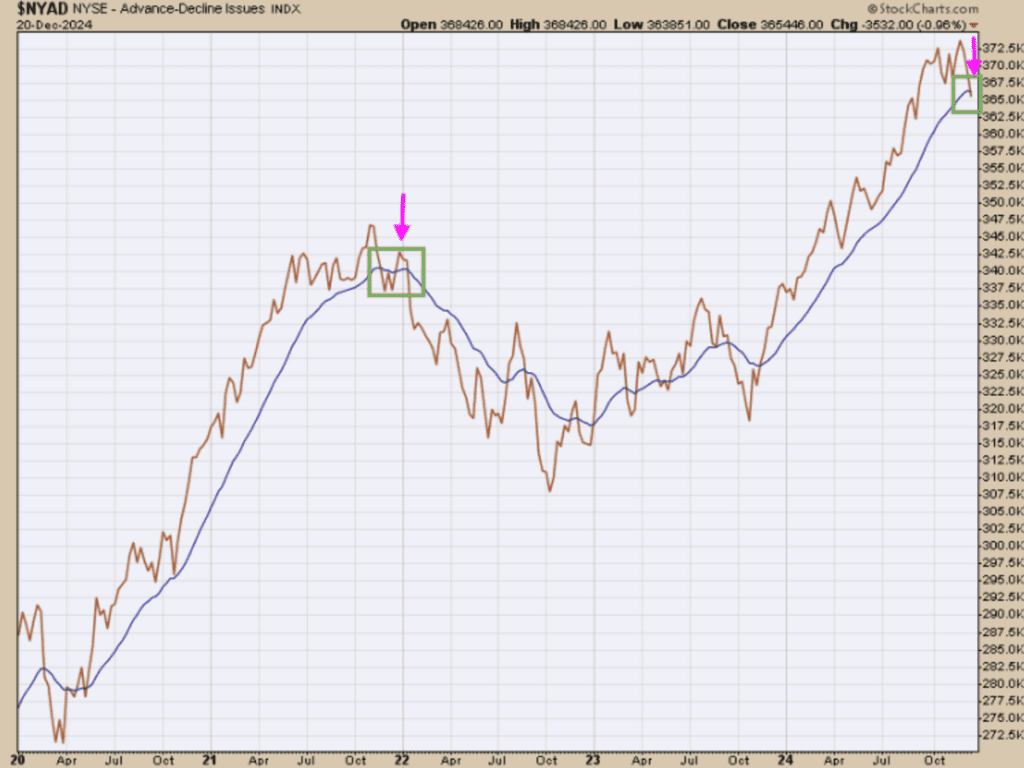

A pesar de que los índices se quieren aferrar a los máximos históricos a toda costa, el claro deterioro de la amplitud de mercado o salud interna de mercado es notable, lo que se traduce en una vulnerabilidad más latente, tal y como se observa el creciente número de empresas (valores) en mínimos.

Sin lugar a dudas, el mercado está enviando señales claras que necesita un descanso o una cierta corrección que pueda limpiar de alguna manera el sentimiento y posicionamiento extremo de la mayoría de los partícipes de mercado.

La situación es muy similar a finales del 2021 y si la amplitud de mercado (la mayoría de valores no empiezan a subir con fuerza) no se recupera pronto, los problemas se amontonarían haciendo claudicar a las bolsas. ¿Techo de medio plazo a la vista?

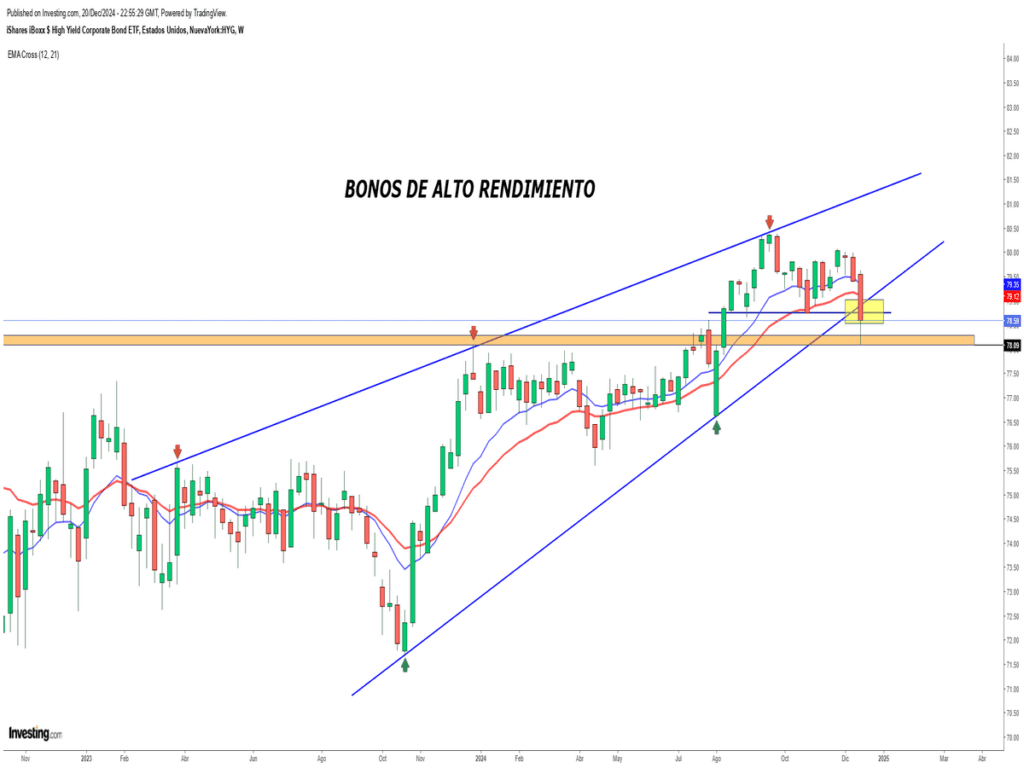

Otro de los testigos que analizamos para ver el buen funcionamiento de los mercados, son los Bonos de Alto Rendimiento (canario de la mina) que después de muchos meses de paz y armonía, se observa un cierto tensionamiento y muy próximos al precipicio (nivel clave) que, en caso de ruptura a la baja, activarían ventas en cascada lo que tendría un efecto directo en el mercado de valores.

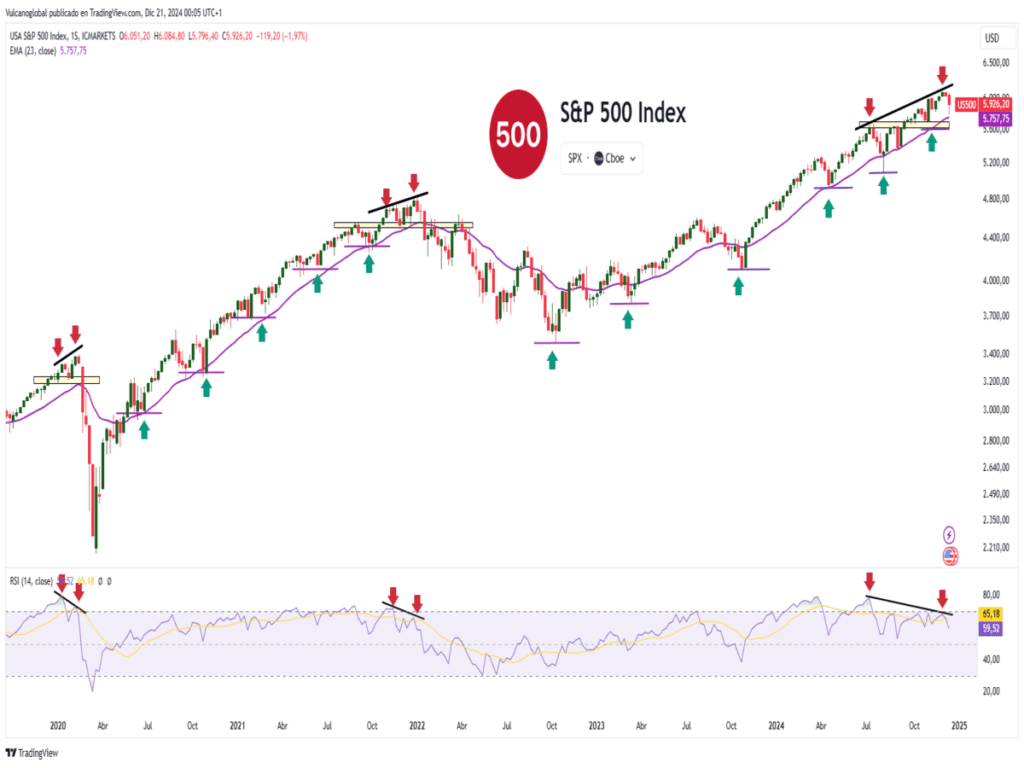

Mientras tanto, las divergencias bajistas semanales del S&P500 siguen cocinándose a fuego lento y con un potencial de caída del índice nada despreciable.

Sentimos la insistencia, semana tras semana, en mostrar datos que validan nuestra tesis de inversión de un mercado con altas valoraciones, sentimiento y posicionamiento extremos, así como un deterioro notable de la salud interna de mercado.

Sea como fuese, todos los indicadores y testigos apuntan a una única dirección (sin confirmar todavía) hacia un techo de mercado de medio/largo plazo en el mercado de acciones.

Desde el equipo de Vulcano Global Investments os deseamos FELIZ NAVIDAD y que paséis en estas fechas tan entrañables, unos momentos inolvidables, con vuestros seres queridos.

¡Un saludo a todos y mucha suerte en las inversiones ¡