Durante las últimas semanas el mercado, en particular el índice S&P500 y Nasdaq 100, ha continuado escalando posiciones de forma sigilosa, apoyado principalmente por las Megacaps (Nvidia, Apple, Microsoft, Amazon…) y sin acompañamiento del resto de mercado, lo que potencialmente convierten las subidas cada vez más peligrosas.

Además, el mercado continúa haciendo caso omiso a las señalas de debilidad económica que se vienen sucediendo y siguen sostenidos por las dinámicas FOMO, de optimismo y predisposición general alcista.

Aunque sabemos que estacionalmente la primera quincena de julio suele ser un período típicamente alcista, lo que puede respaldar un movimiento al alza marginal en los índices, el viernes pasado nuestro sistema de inversión ha dado una señal de peligro y giro inminente en las bolsas, lo que nos lleva a pensar que el S&P500 ha alcanzado un TECHO significativo en el corto plazo (Top 5.523 puntos).

A lo que se le suma la estacionalidad mensual del índice de volatilidad implícita del SP500 -VIX, en años presidenciales, tiende a subir en respuesta al aumento de la incertidumbre que entraña un eventual cambio de gobierno.

Alzas de volatilidad que dan comienzo en los meses de julio de los años electorales y suelen simultanear con caídas de los índices.

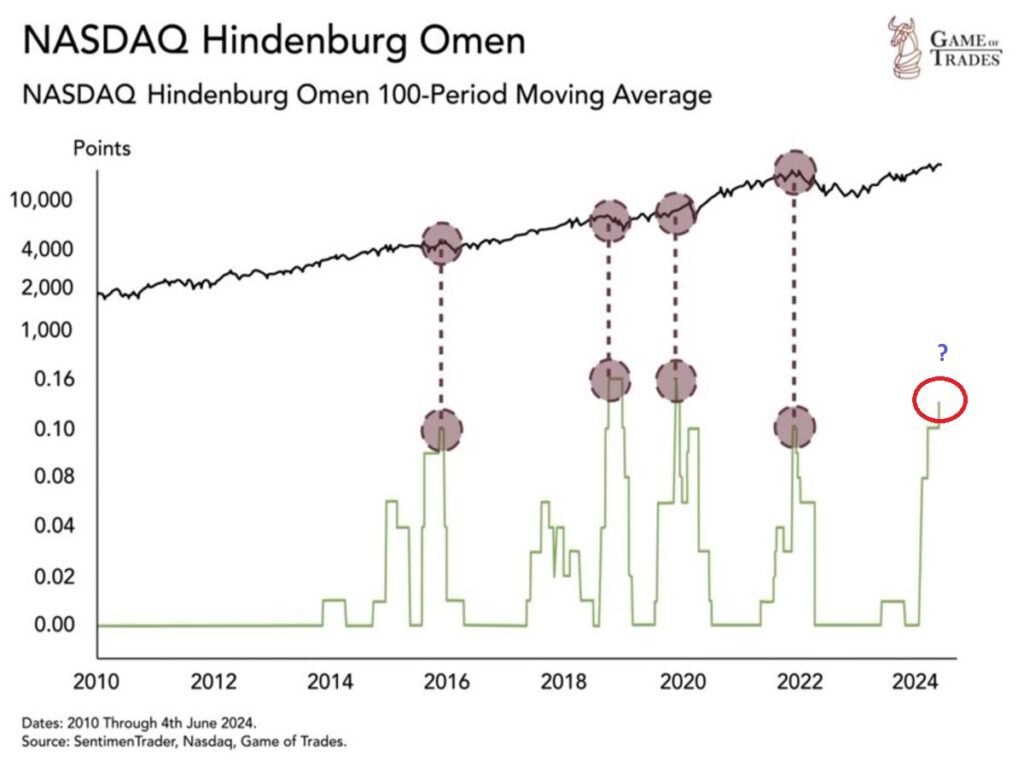

Además, durante la semana pasada se ha activado en el índice tecnológico Nasdaq 100 una de nuestras señales preferidas, que es el indicador Hindenburg, que suele anticipar nubarrones en el corto plazo.

Dicho indicador creado en 1.937 tiene una alta precisión en anticipar grandes giros de mercado, como fueron los de Nasdaq en 1.987, 1.999, 2.007 y también a finales del 2.021, que se tradujo en la corrección de la primera mitad del 2.022.

Es bueno trasladar que dicho indicador no es infalible, en algunas ocasiones no ha funcionado, pero si analizamos el mercado en conjunto, dicha señal podría venir acompañada, al menos, con una corrección del 10-15% lo que no supondría un gran evento técnico que desvirtuara su tendencia principal alcista, pero si un ajuste o limpieza del mercado, cuanto menos necesaria.

La “fiebre” por la inteligencia artificial está provocando una ingente cantidad de flujos de fondos hacia el sector tecnológico, empujando a los inversores minoristas a una mayor exposición estructural de renta variable en sus carteras del 57%, zona de máximos y que históricamente vienen de la mano de correcciones de cierta magnitud. La frase “esta vez es diferente” continúa expandiéndose, entre la comunidad inversora, con mayor rapidez, si cabe. ¡Precaución!

Si bien, es bueno recordar que cuando comience a despertar las preocupaciones sobre el debilitamiento económico y aumenten los riesgos de recesión (4T24 o 1T25), se producirá la típica rotación de acciones a bonos y por evidencia histórica, las primeras ventas vendrán de las empresas growth. No sabemos con exactitud cuándo sucederá este hecho, previsiblemente en los próximos meses, pero si sabemos cómo sucederá.

En este contexto de mercados, es importante recordar que la mayor preocupación por los gestores de fondos sigue siendo la inflación y un potencial repunte de la misma.

Miedo fundamentado en una reanudación alcista de los precios del petróleo, entre otros factores, como puede ser las presiones salariales.

Hecho, que está llevando a que los tipos de interés reboten con fuerza nuevamente en una zona de control muy importante y que hemos comentado semanas atrás. Por ahora, y en el más corto plazo, las pautas técnicas apoyan a una reanudación de los tipos.

Y si teníamos pocos argumentos, el DÓLAR sigue manteniendo su tendencia alcista, lo que podría presionar a la baja a los activos de riesgo. Todo se mueve lentamente, y en un instante, todo se precipita.

La realidad, a día de hoy, es que la tendencia principal continúa siendo alcista, especialmente en el índice S&P500 y Nasdaq 100, pero si bien las señales de peligro se amontonan semana tras semana, y como solemos decir, los mercados suben por las escaleras, pero bajan por el ascensor.

No obstante, y en honor a la evidencia histórica, los grandes techos de mercado no suelen producirse en forma de pico, los suelos sí (pánico). Las pautas de formación de techo y cambio de tendencia estructural necesitan tiempo para su desarrollo, creando una falsa realidad a los inversores menos informados, momento donde las manos fuertes empiezan a distribuir sus acciones, tiempo medido en semanas o meses y no sólo en días.

Cuando las denominadas manos débiles están eufóricas comprando y las manos fuertes venden, es momento de reflexionar sobre el riesgo, dado que suele ser un combinado fatal para la rentabilidad de los activos.

Desde Vulcano Global Investments somos partidarios de una inversión racional y prudente donde tenemos alta convicción de que pudiéramos estar en la fase final de la tendencia alcista iniciada en los mercados en octubre del 2.022. ¿Motivos?

- Una sobrevaloración de los activos, especialmente, de las bolsas.

- Un posicionamiento en riesgo, por parte del inversor, exagerado.

- Una amplitud de mercado divergente/deteriorada (el mercado sube por las Megacaps, principalmente).

- Una situación macroeconómica en declive.

Si bien, la irracionalidad de los mercados puede continuar, y podríamos asistir a un festín bursátil similar al año 2.000 (burbuja puntocom). No es descartable, en absoluto, pero la historia nos ha enseñado que los daños colaterales son terribles e invertir de forma estructural/estratégica en renta variable, en estos momentos, pensando en un repunte potencial/adicional en los mercados (quizás del 10%), no merece la pena.

En otras palabras, la balanza está totalmente desequilibrada, si atendemos al contexto actual de los mercados, donde las posibilidades de ganar son muy inferiores a la perder (y mucho).

“Sin emoción no hay proyecto”, Eduard Punset.

¡Un saludo a todos y mucha suerte en las inversiones ¡