Tal y como comentamos en nuestro último artículo, el rebote vivido en las últimas semanas después del reciente castigo sufrido en las bolsas americanas tenía fecha de caducidad. Al margen de la predisposición alcista de los inversores menos informados comprando ante cualquier caída de mercado (Buy the Dip), anticipábamos que en esta ocasión pudiera ser una trampa y quedar atrapados como ha sucedido. ¿Rebote del gato muerto?

Es también importante reseñar el volumen de contratación extremadamente bajo que ha acompañado en dicho rebote de las últimas sesiones, falta de convicción particularmente destacable con el registro el pasado jueves de la sesión con el volumen más bajo del año.

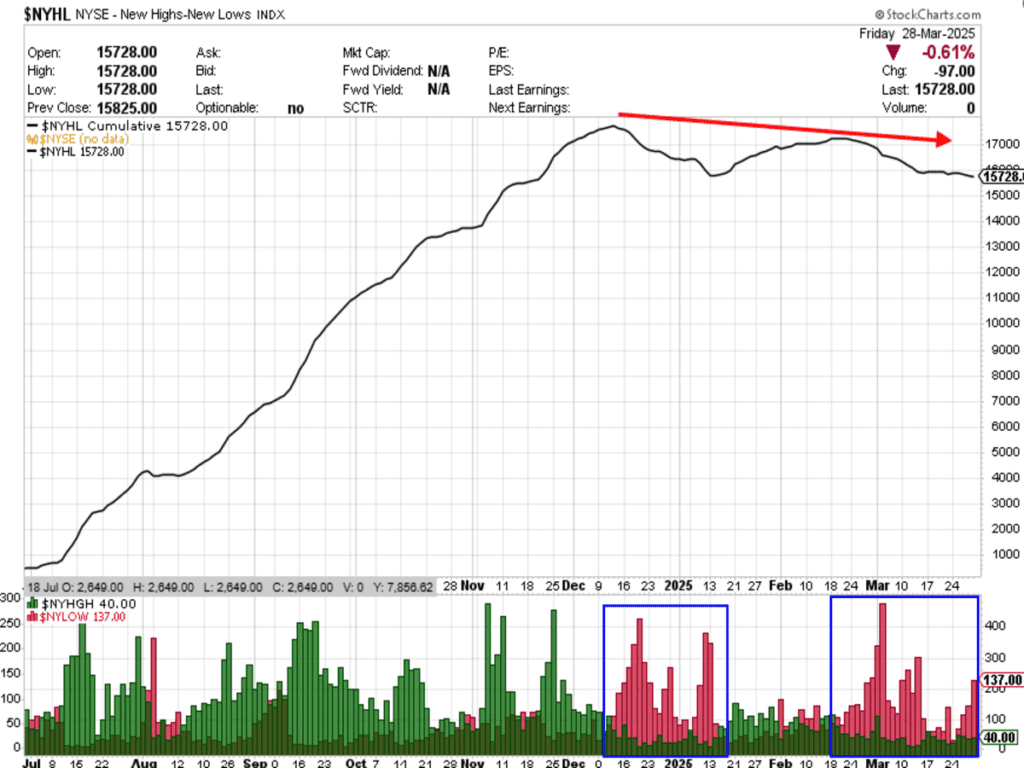

¿Cuál ha sido el motivo que nos ha llevado a pesar que el mantra de “Buy the Dip” en esta ocasión no era una buena opción? Llevamos algunas semanas avisando que la salud interna del mercado estaba tocada y era el momento de “esperar y ver” a la hora de realizar compras pensando en el medio plazo, dado el aumento de valores en mínimos de 52 semanas. ¡Señal de deterioro importante del mercado!

En este entorno de mercado, acertar con el valor adecuado es como encontrar una aguja en un pajar, dado que las probabilidades de éxito va en nuestra contra.

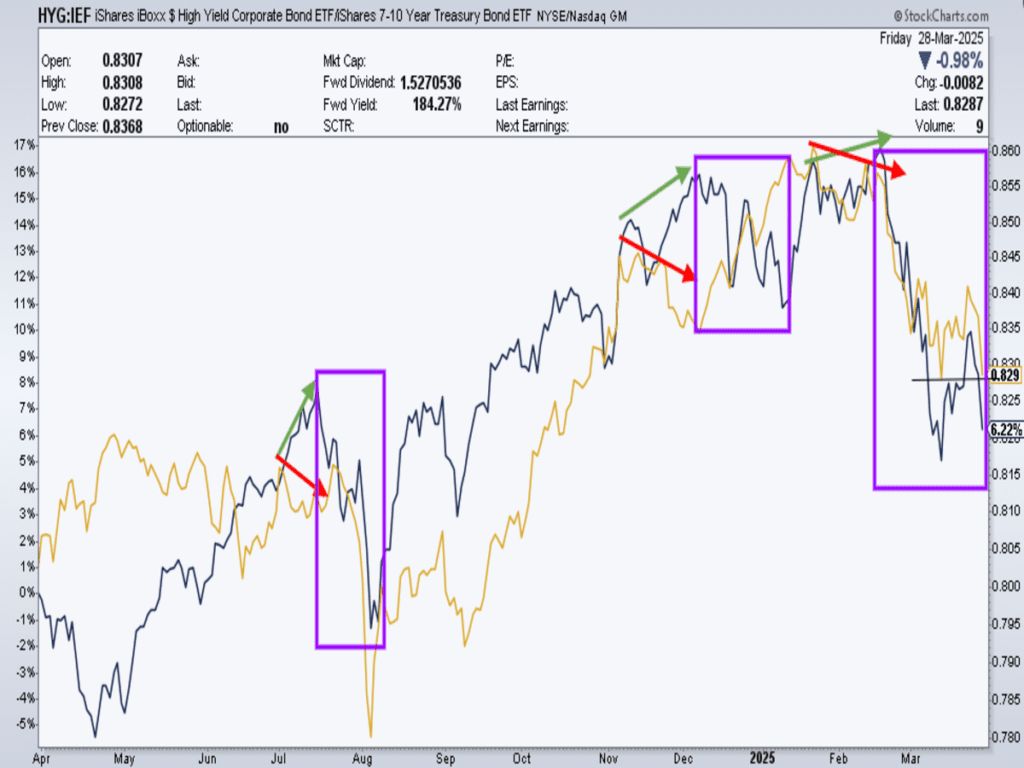

Adicionalmente, las señales de “peligro” se habían incrementado semana tras semana, como pudimos observar con las divergencias bajistas del mercado de bonos con respecto al índice SP500 (HYG:IEF vs SP500) que suelen anticipar correcciones en la renta variable. No OLVIDAR que el mercado de crédito es la savia que mueve los mercados y cualquier tensionamiento tiene sus daños colaterales en los mercados de acciones.

Nota: En azul el índice SP500 y en amarillo, el par relativo HYG:IEF (bonos de alto rendimiento vs bonos del tesoro americano).

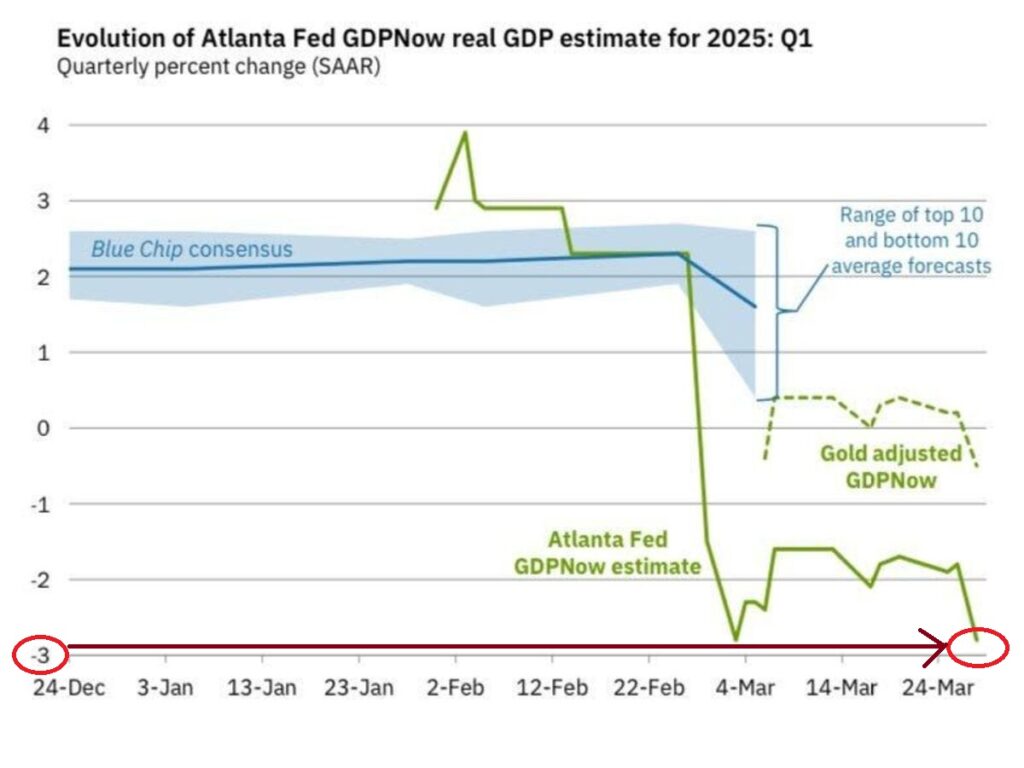

Lo que resulta llamativo es que aunque las preocupaciones sobre el “aumento de expectativas de inflación futuras” por las políticas arancelarias del gobierno Trump está en boca de todos, el mercado de bonos (mayor fiabilidad) teme más una potencial recesión, tal y como lo refleja la caída de rentabilidad del bono a 10 años americano atendiendo a las previsiones de crecimiento de GDPNow que sitúa el crecimiento del PIB para el primer trimestre del 2025 en -2,8%. ¡Dato demoledor si finalmente es confirmado! Veremos.

Con este delicado transfondo de debilidad consumo, de inflación y vulnerabilidad del mercado de trabajo, el gobierno de Trump está tratando de “Make America Cheap Again / Hacer America Barato Otra vez” con la corrección de los precios de las cotizaciones que está en curso. ¿Se tratará de un plan orquestado para en unos meses convertirse en el salvador del país con fuertes planes de estímulo? Nadie lo sabe, pero es un sólo pensamiento que nos hace reflexionar.

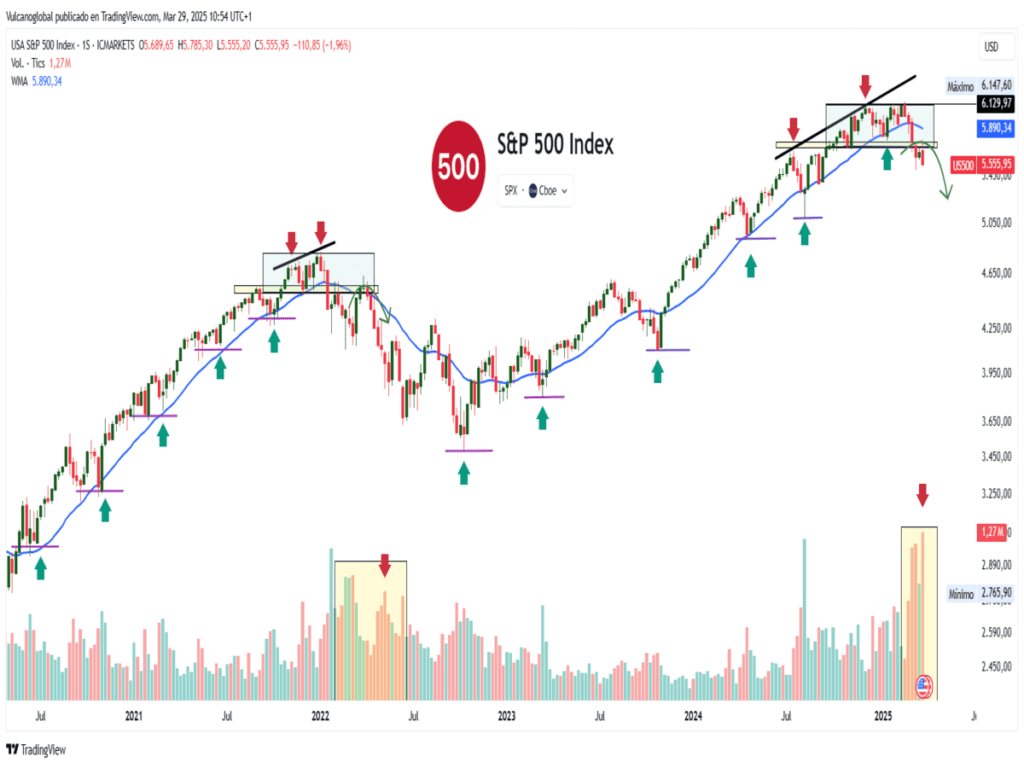

Mientras tanto, las tan anunciadas divergencias bajistas semanales del SP500 que llevamos comentando desde hace meses, por fin, está haciendo acto de presencia, claudicando a la bolsa americana, sin visos de detenerse (la corrección), por ahora.

Tanto es así, que las directrices y referencias técnicas importantes de medio plazo se han roto a la baja, mostrando un potencial techo de mercado de medio plazo, tal y como sucedió en 2022.

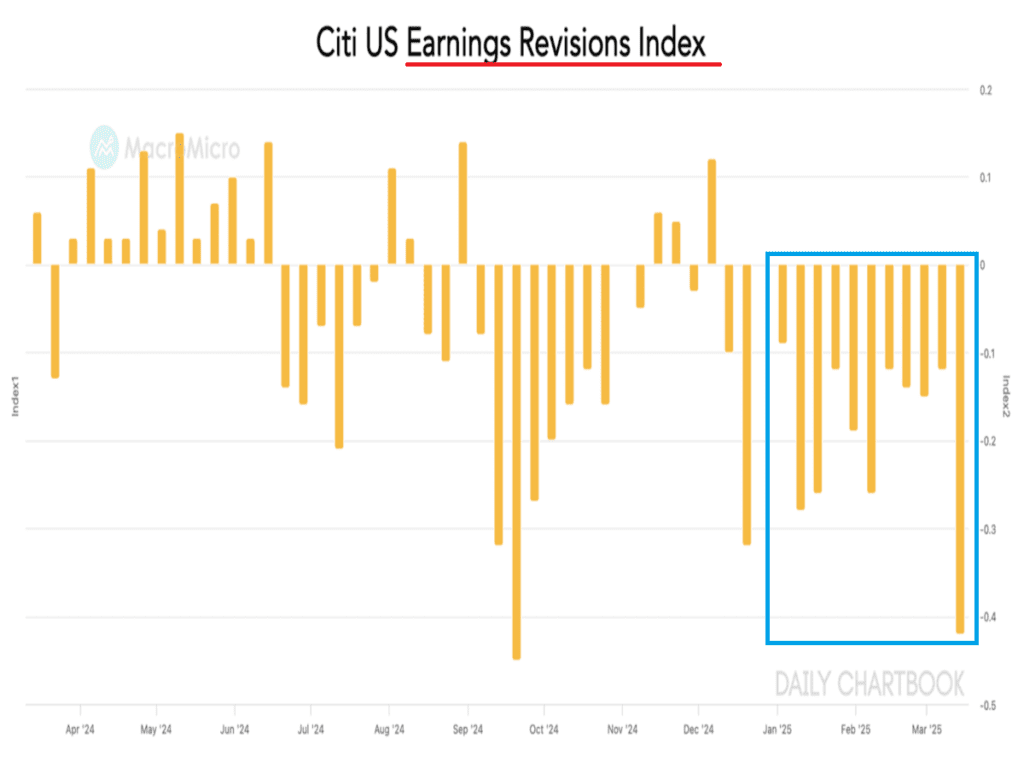

Como ya sabemos el precio (es el jefe) refleja todo con cierta antelación a la narrativa de los economistas que comentarán la situación actual con los hechos consumados y quizás está descontando las revisiones de beneficios que empeoran semana tras semana, ajustándose a la baja de forma muy abrupta, y lo peor de todo, dichas revisiones se han publicado antes de conocerse los novedades arancelarias del gobierno de Trump (automóviles, farmacéuticas…), cuyo efecto puede ser más demoledor.

Como llevamos comentando hace varias semanas, en estas condiciones donde el mercado está instalado en una nube de incertidumbre, debemos ser extremadamente cautos, con una predisposición conservadora y cuidando nuestro mayor tesoro, el capital.

Como en la vida, llegarán mejores tiempos para invertir con mayor margen de seguridad. En este sentido, trabajamos 2 escenarios de actuación para entrar al mercado. O bien, hay capitulación de los inversores (pánico vendedor severo) o por el contrario, la salud interna de mercado mejora sustancialmente. A día de hoy, ambos casos están lejos de suceder.

“La bondad es el lenguaje que los sordos pueden oír y los ciegos pueden ver”, Mark Twain.

¡Un saludo a todos y mucha suerte en las inversiones ¡