Los mercados están subiendo y atrayendo el interés de inversores de toda condición, los de carácter más especulativo comprando acciones de empresas en quiebra, de memes o de empresas que no ganan dinero, entre otras, pero también los de carácter más pasivo y profesionales gestores de fondos de inversión que están acumulando acciones de cara a plazos más largos. Todos ellos con la esperanza de que la tendencia alcista secular ha regresado y el modo Risk-On (percepción generalizada de riesgo bajo en los mercados financieros) está para quedarse.

Esta semana Jerome Powell (presidente de la Reserva Federal) entrará en escena y tendrá la última palabra en el devenir de los mercados en el corto plazo. ¿Relanzará a los mercados o por el contrario, enfriará el sentimiento de cierta euforia que tiene hoy en día los inversores? En cuestión de días, tendremos la respuesta.

Si bien, el entorno macro sigue siendo incierto y frágil, las valoraciones y en general las lecturas fundamentales, se encuentran en el rango alto de registros históricos y la imagen técnica es muy elocuente.

Seguimos siendo de la opinión de ser CAUTOS en este contexto de mercado si bien tenemos indicadores mixtos que pueden inclinar la balanza para un lado (alcista) o bien para el otro lado (bajista). Ante dicha situación, preferimos mantenerlos al margen hasta que exista una cierta sincronización en los activos en los que analizamos.

Los inversores están de enhorabuena y entusiasmados con la apertura del año y continuidad de las alzas desde los mínimos de octubre. El año 2022 fue muy severo para las carteras de inversión y cualquier rebrote de esperanza atrae la atención de multitud de inversores en busca de recuperar lo perdido. Empujando el sentimiento a niveles de CODICIA/EUFORIA que vivimos a mediados de agosto 2022. ¿Y luego que ocurrió? Caídas en los mercados.

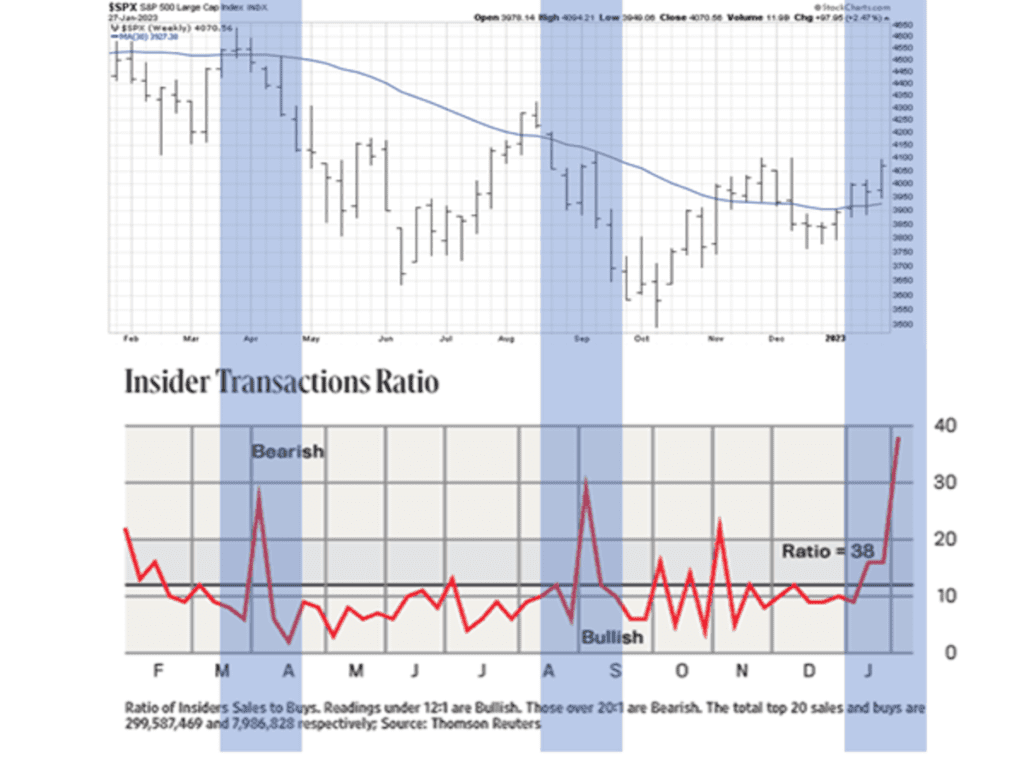

Por otro lado, la incertidumbre abunda, la situación general de la economía, la tendencia de los beneficios empresariales o de las políticas monetarias restrictivas combinadas con las lecturas técnicas, son un cúmulo de factores para evitar caer en la tentación de esperar que el mercado alcista estructural ha regresado ni de invertir agresivamente para recuperar la riqueza perdida en 2022. Situación que comparten los INSIDERS de las compañías (que son los más que conocen sus cuentas y perspectiva del negocio) que están vendiendo sus propias acciones en vez de ir acumulando más. ¿Sabrán algo que el resto de los inversores no están teniendo en cuenta a la hora de invertir?

La inflación y las decisiones de las autoridades monetarias asociadas a su evolución se han convertido en el principal motor de los mercados, del sentimiento inversor y base de las proyecciones que maneja Wall Street.

La inflación continúa moderándose, aunque puede dejar de caer cuando llegue al entorno del 4% y cualquier rebrote por leve que se produzca será interpretado por los mercados con decepción y temor, originando inestabilidad y fuerte volatilidad en las bolsas.

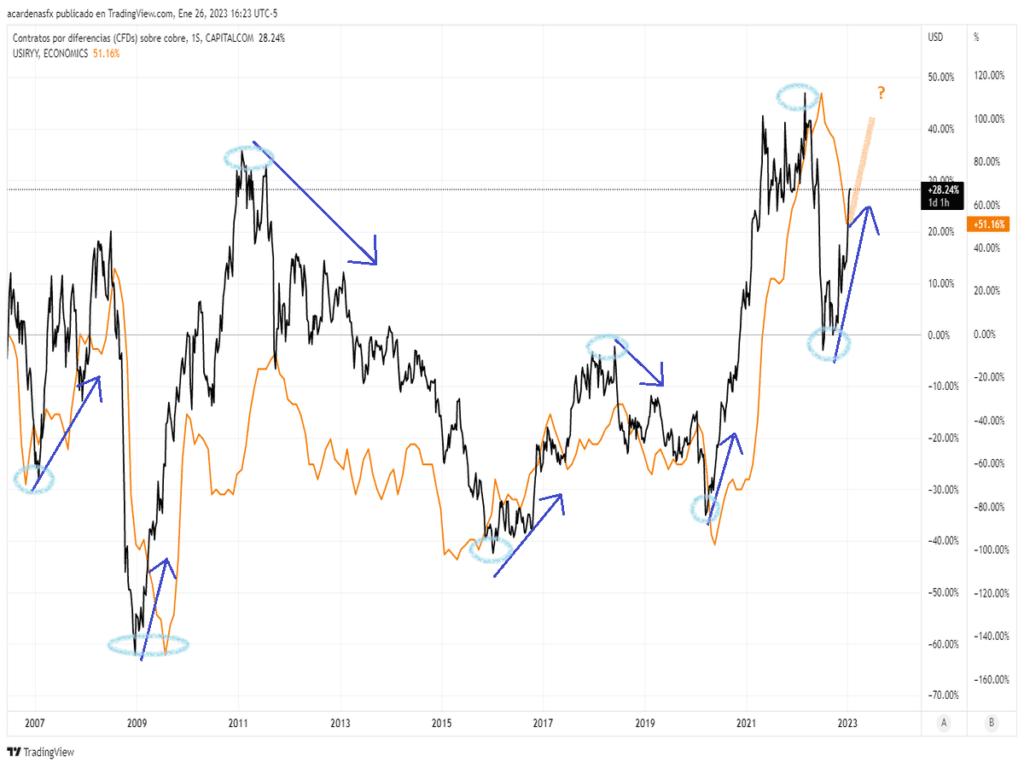

En este sentido, si nos fijamos en el Dr. Cobre, termómetro de la actividad economía y por su estrecha correlación con la inflación (por su uso industrial) nos avisa de que un repunte de la inflación está próximo a volver a producirse. ¡Houston, tenemos un problema ¡

Es asombroso observar que el precio del cobre (línea negra) es un buen indicador adelantado de lo que va a hacer la inflación (línea naranja) próximamente. ¿Cómo se lo tomará Jerome Powell ante un posible rebrote de la inflación?

A esto le sumamos, que los salarios reales han caído 21 meses consecutivos, la tasa de ahorro se ha desplomado hasta registros mínimos históricos, la productividad ha caído hasta niveles mínimos en 40 años y en estas condiciones, la FED tiene que subir tipos para remendar las consecuencias de sus pésimas decisiones del pasado.

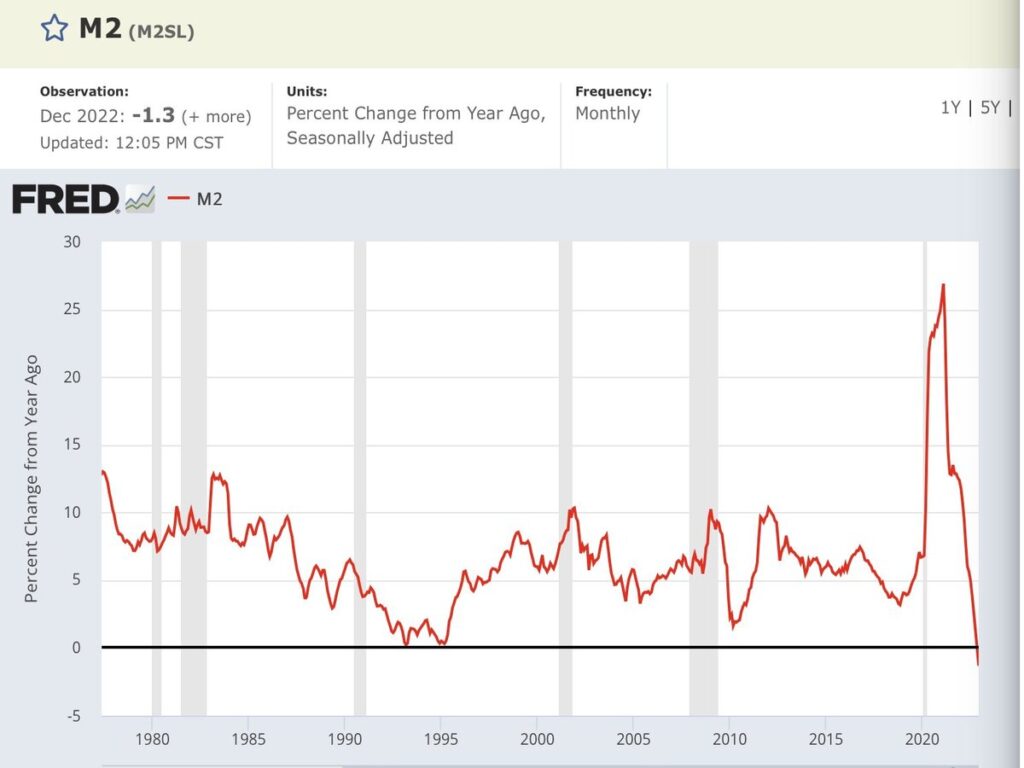

Las subidas de tipos y programa QT (retirada de $95.000 millones al mes del sistema) junto con la caída de la masa monetaria -M2- al mayor ritmo de la historia (significa que los bancos tienen problemas para prestar dinero, disminuyendo la cantidad de dinero en circulación), están causando estragos y terminarán provocando la temida recesión, quizá algún Cisne Negro en forma de quiebra de alguno de los grandes actores del mercado.

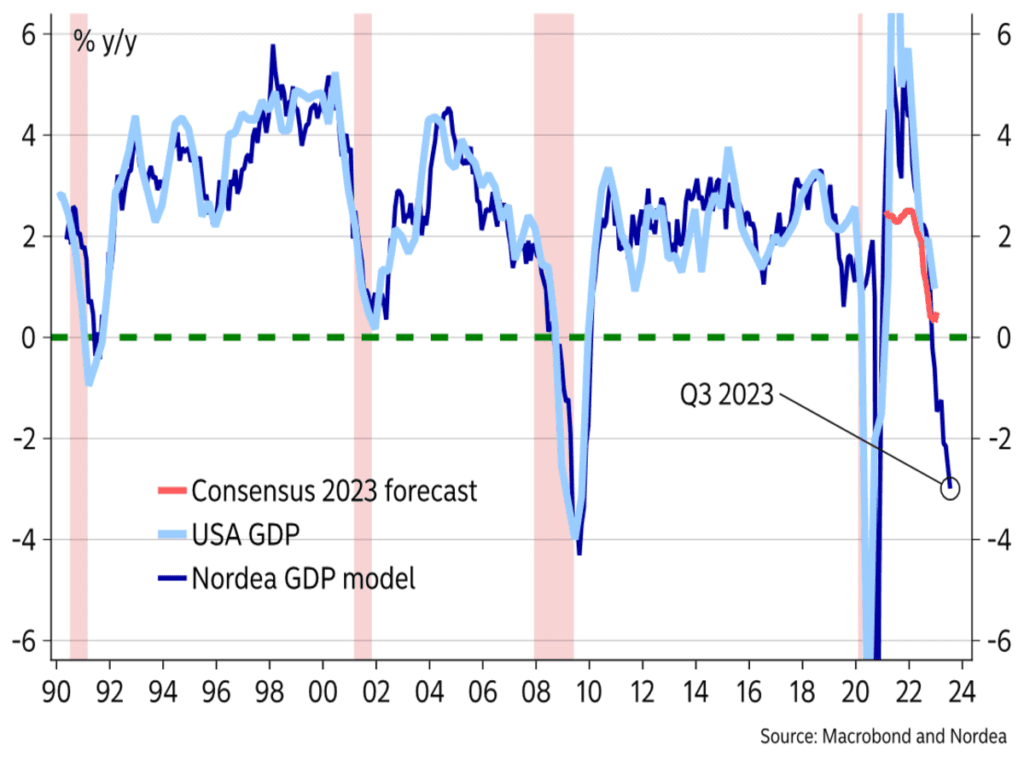

Una temida recesión que el consenso del mercado sigue pensando en una fuerte desaceleración económica en los EE. UU. más que en una recesión propiamente dicha. En este sentido, el modelo predictivo de Macrobond y Nordea nos alerta que lo peor está por venir. Su alta fiabilidad en el pasado nos avisa que a muchos inversores lo cogerán con el pie cambiado. Si este modelo está en lo cierto, y sabiendo que el mercado de acciones lo suele reflejar con una antelación de 6 meses, nos lleva a la conclusión que las caídas de cierta magnitud se deben producir entre febrero-abril de este año. ¡Veremos ¡

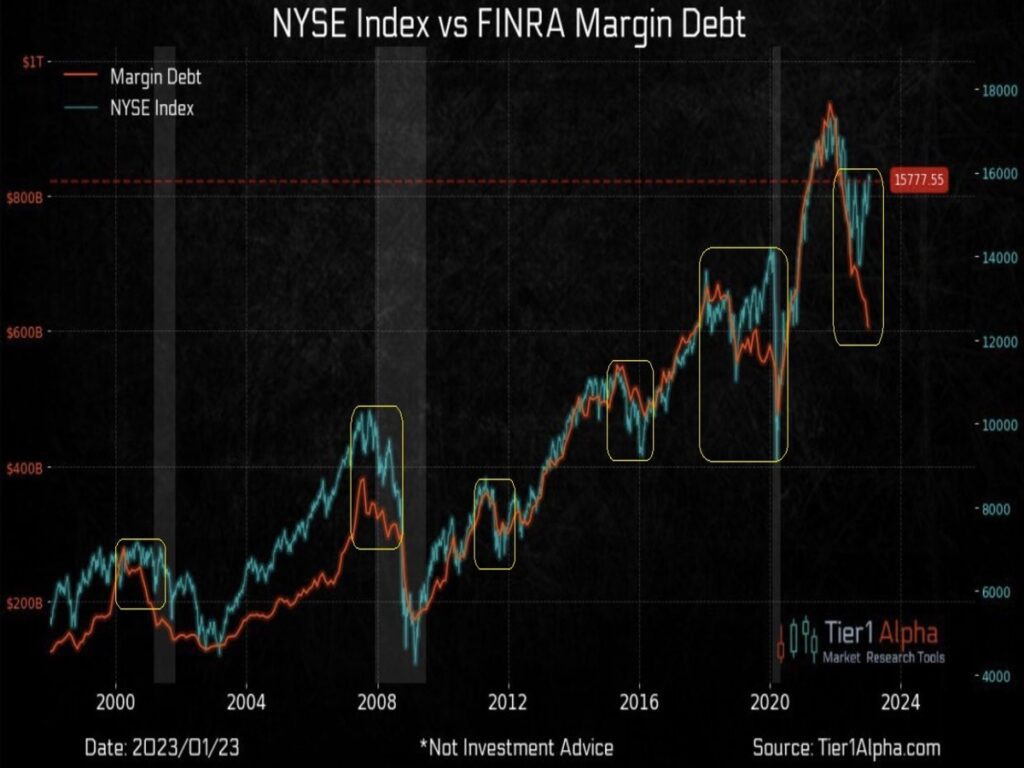

Otro dato que nos ha llamado la atención es la enorme desviación entre la evolución del índice NYSE (la bolsa de valores más grande del mundo) y el apalancamiento de los inversores (Margin Debt: deuda que se pide prestada para comprar acciones). Como se aprecia, un menor apetito por endeudarse, suele tener un efecto negativo para las bolsas.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

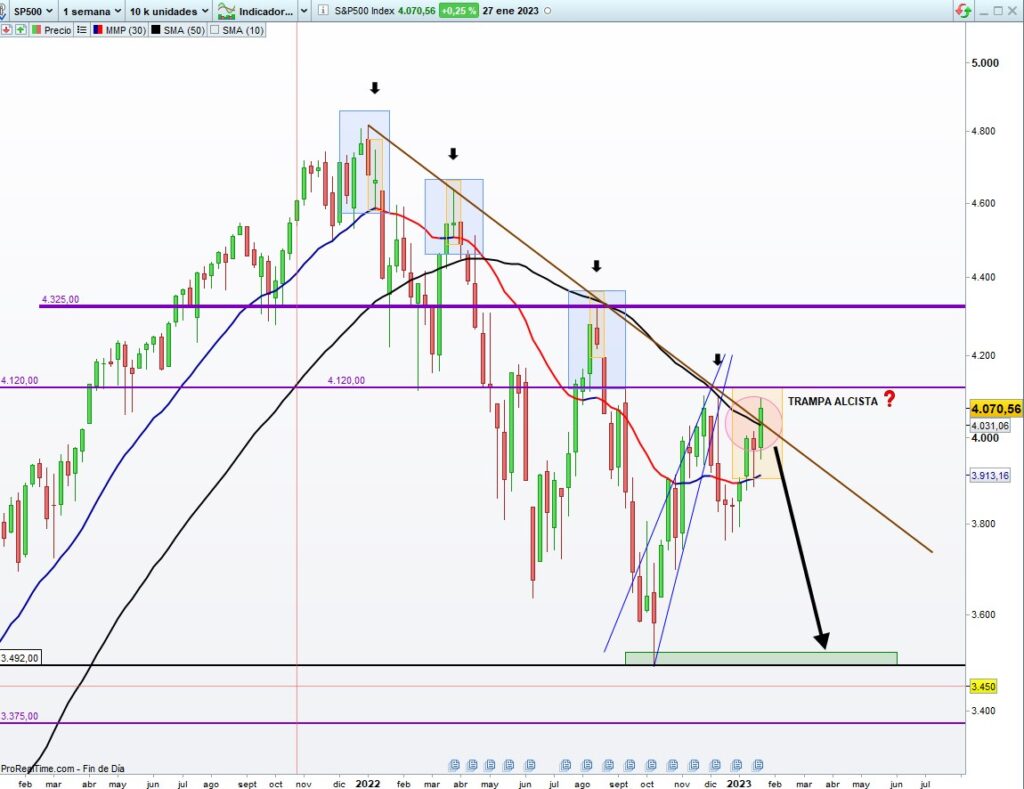

En el índice SP500 las presiones bajistas siguen vigentes, donde nuestro posicionamiento sigue siendo que los “rebotes” son para vender/reducir exposición de renta variable. Nuestro modelo indica que el nivel clave sigue siendo los 4.120 puntos en cierre semanal. Mientras estemos por debajo de dicho nivel, la tendencia general es a la baja. En el momento en que se sitúe por encima, volveremos a evaluar nuestra tesis de trabajo y no dudaremos en unirnos al lado alcista del mercado.

Otro activo que seguimos muy de cerca es la VOLATILIDAD y todo nos hace pensar, una vez analizados otros activos que un movimiento brusco al alza, lo que provocaría caídas en los mercados de renta variable (es nuestro escenario más probable) está por venir. Esta semana, ha llegado a la zona clave que decidirá su futuro inmediato.

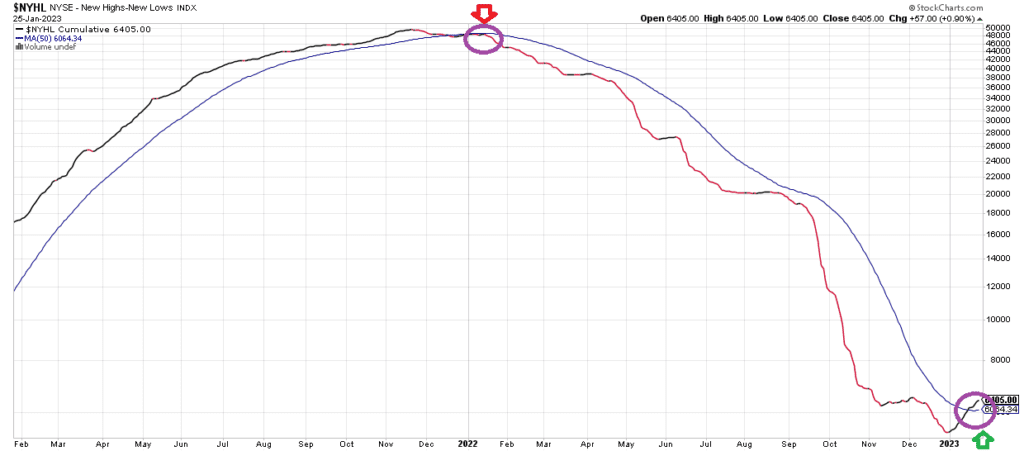

Al comienzo de este artículo, comentábamos que existían indicadores mixtos en nuestro modelo de gestión. Uno de ellos, esta semana ha dado una SEÑAL ALCISTA muy POTENTE en lo que se refiere a la AMPLITUD DE MERCADO que identifica cuál es el estado de la Salud Interna de Mercado ¿el mercado sube con pocos valores o bien con la mayoría? La respuesta es que lo está haciendo con la mayoría y eso suele ser preludio de mayores subidas en las bolsas para el medio plazo (meses). Lo sencillo es rentable, y después de dar Señal de Venta a principios de 2022 (evitando las caídas del 2022), esta semana ha dado Señal de Compra. ¡Máxima Atención ¡

MERCADO DE RENTA FIJA

Nuestro indicador adelantado preferido, los Bonos de Alto Rendimiento (HYG) siguen sin acompañar las subidas del mercado de renta variable esta semana. ¿Las bolsas está tejiendo una Trampa Alcista a los inversores? La partida sigue en juego, paciencia.

MERCADO DE RENTA DE DIVISAS

Seguimos muy atentos a los movimientos del DÓLAR que esta semana tampoco ha acompañado (debilitándose) a las subidas de las bolsas. ¿Alguien sabe lo que va a decir Jerome Powell esta semana? Si bien, la tendencia principal ha cambiado a BAJISTA, no descartamos un fortalecimiento del dólar en el corto plazo.

Seguimos pensando que ser CAUTOS en este entorno de mercado es nuestra mejor recomendación siendo conocedores de que el dinero se gana en las tendencias de mercado y NO en los puntos de bisagra como el actual (indicadores mixtos). En este entorno de mercados es preferible gestionar de manera activa nuestra cartera, con estrategias de bajo riesgo y alto potencial con una diversificación adecuada.

«La idea de que el futuro es impredecible es debilitada cada día por la facilidad con que explicamos el pasado.» Daniel Kahneman.

¡Un saludo a todos y mucha suerte en las inversiones ¡