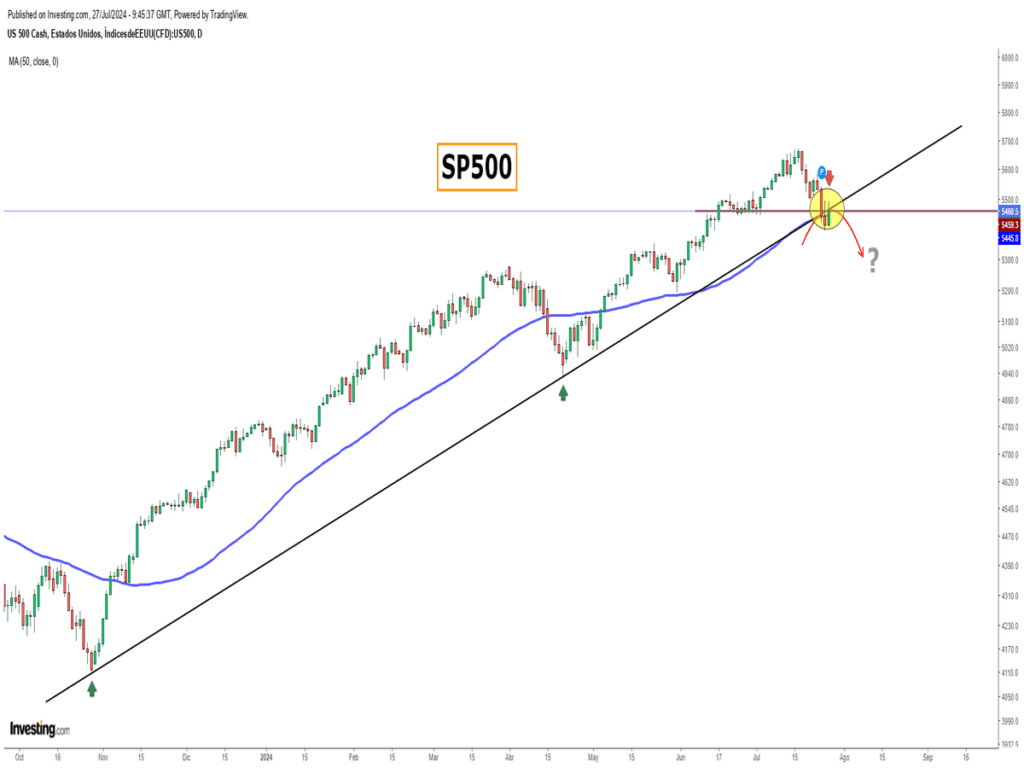

Ya llevamos semanas advirtiendo de que el sentimiento del inversor mostrado al comienzo de año fruto de un mundo bursátil idílico lleno de paz y armonía sin apenas volatilidad ya está empezando a cambiar significativamente por la vulnerabilidad creciente del mercado, especialmente de los líderes tecnológicos.

Los inversores están expectantes por la publicación de resultados y, sobre todo, por las proyecciones de las cuentas para los próximos trimestres. En este sentido, cualquier decepción, como ha sido el caso de Tesla y Alphabet “Google” la semana pasada, está provocando una reacción de los inversores a reducir el riesgo, lo que se traduce en ventas y caídas de las cotizaciones.

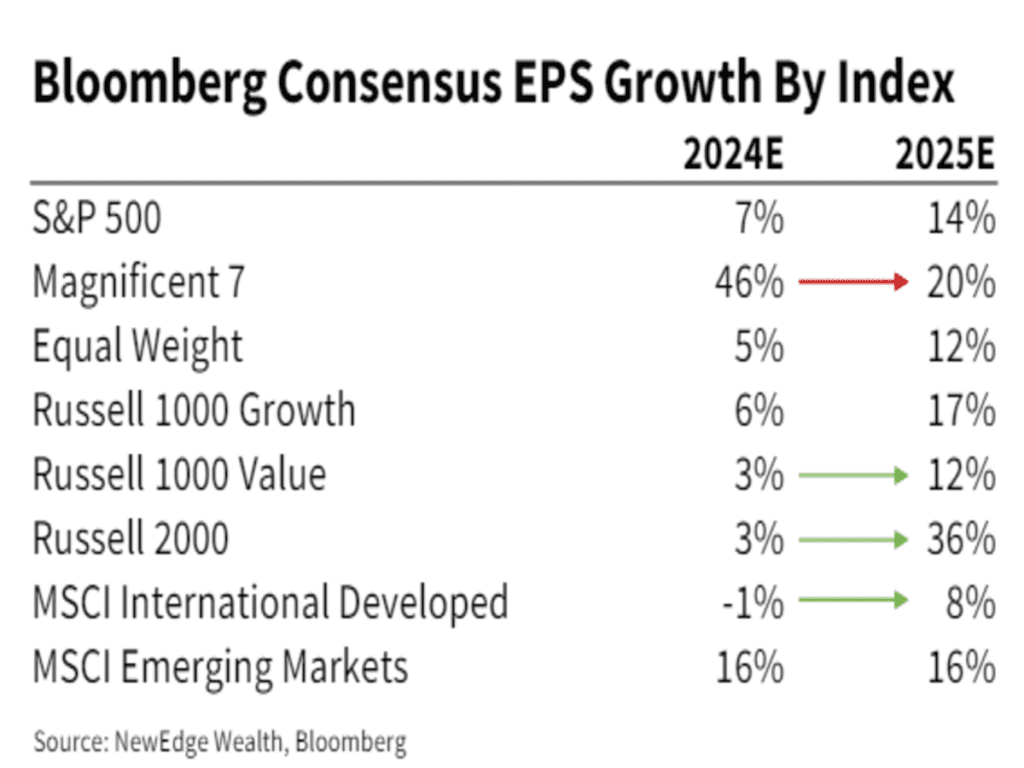

Mientras que las expectativas de beneficios de las 7 Magníficas tecnológicas apuntan a un crecimiento de menos de la mitad en 2025 que en este 2024, las asignadas a las pequeñas empresas, (Russell-2000) se han multiplicado por 12 veces. Teniendo en cuenta lo anterior, es una interesante oportunidad para invertir en este tipo de empresas con mayor potencial de revalorización en el corto plazo pero asumiendo un riesgo controlado.

En este contexto, la estacionalidad del VIX (índice de volatilidad) en los últimos 20 años muestra que tiende a tocar fondos a mediados de julio, tal y como está sucediendo en este año. Hecho, que está empezando a deteriorar la estructura alcista de medio plazo de los grandes índices (gran peso de las 7 magníficas), lo que se traduce a que las bolsas, a día de hoy, están vulnerables ante cualquier acontecimiento inesperado.

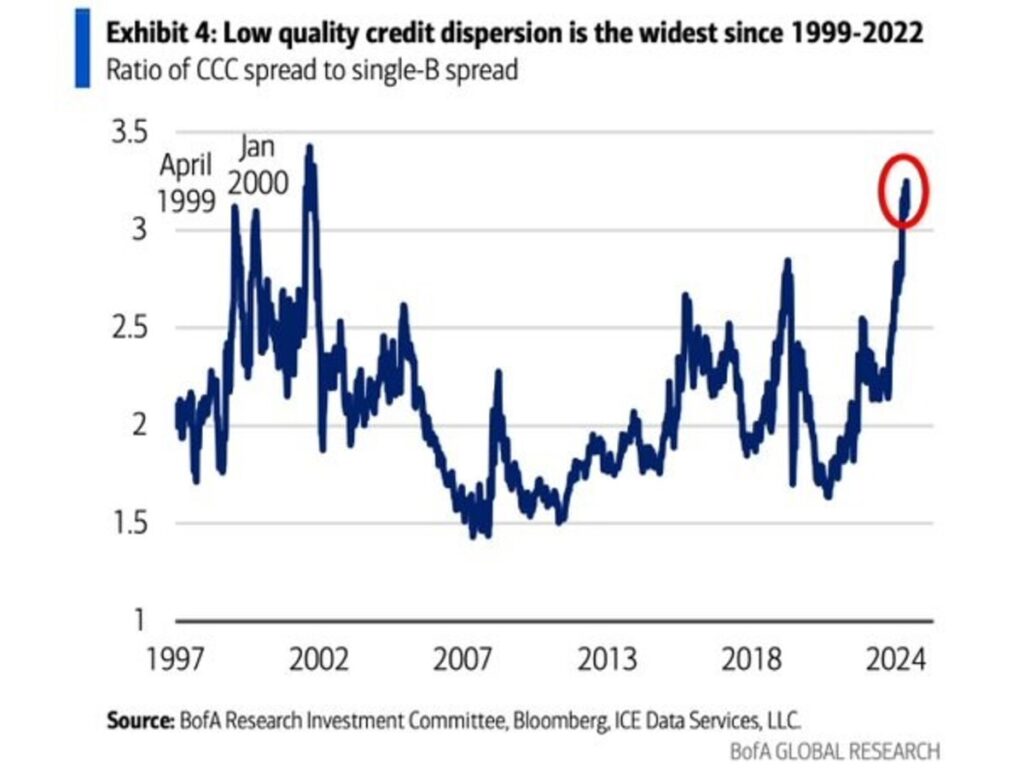

En el ámbito macro, un indicador fiable para conocer la salud del mercado y de la fortaleza de las empresas es el mercado de crédito. Mientras la savia del mercado fluya y los diferenciales de créditos se mantengan controlados, cualquier sobresalto en los mercados tendrá un impacto menor.

Como hemos comentado en varias ocasiones a lo largo de estos últimos meses, gracias al apoyo de las políticas fiscales ultra expansivas del gobierno de Biden, la abundante liquidez por el apoyo a los bancos regionales y el déficit/gasto público desorbitado, han provocado que los diferenciales de crédito hayan cotizado en niveles sorprendentemente bajos durante un largo tiempo.

Si bien, la tendencia está cambiando y el mercado está castigando la deuda de las empresas menos solventes y de más baja calificación crediticia, lo que está provocando una ampliación de los diferenciales de forma considerable y emitiendo un mensaje de advertencia similar a la crisis tecnológica del 2.000.

Por ahora, todo está en calma y el resto del mercado de crédito no se ha visto alterado, pero es de vital importancia llevar un seguimiento de los daños colaterales que pueda ocasionar los impagos de dichas empresas al resto de empresas con mayor calidad crediticia.

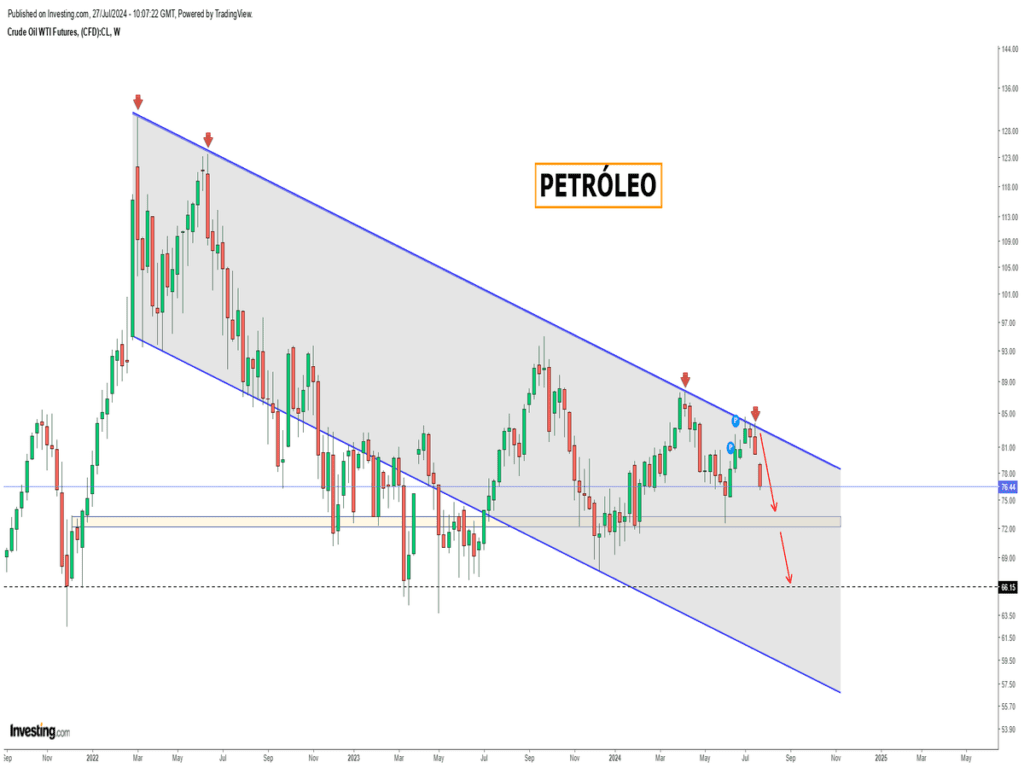

A lo que se le suma la caída abrupta de los precios del PETRÓLEO alertando del enfriamiento de la economía global lo que tendrá un impacto negativo en la actividad económica junto a un consumo cada vez más tocado, aumentan las probabilidades de estar a las puertas de una recesión económica.

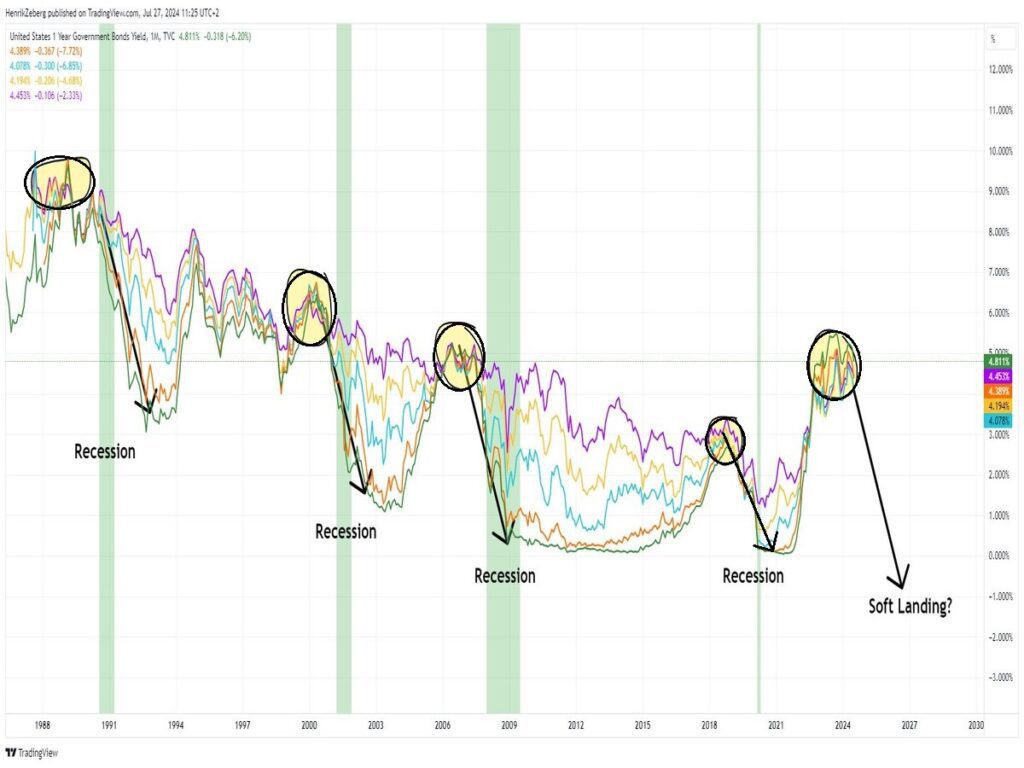

Lo altamente llamativo es que la narrativa de muchos analistas del sector bancario es que consideran que el peor de los escenarios que nos podemos enfrentar es un “soft landing / aterrizaje suave” de la economía. ¿Interés intencionado por mantener la llama encendida del pequeño inversor? Si bien, cada vez nos encontramos más señales que parpadean de que la recesión será una realidad en los próximos trimestres (4T24 o comienzo del 2.025).

Es importante recordar que cuando tenemos una desinversión a lo largo de la curva de tipos de interés en Estados Unidos, obtenemos una recesión (100% de los casos). La pregunta que nos hacemos cada semana es ¿por qué cree (una mayoría de analistas) que esta vez será diferente después de ver la inversión de rendimiento más masiva de la historia? Los mercados son ciclos económicos, y estamos en una fase tardía del mismo.

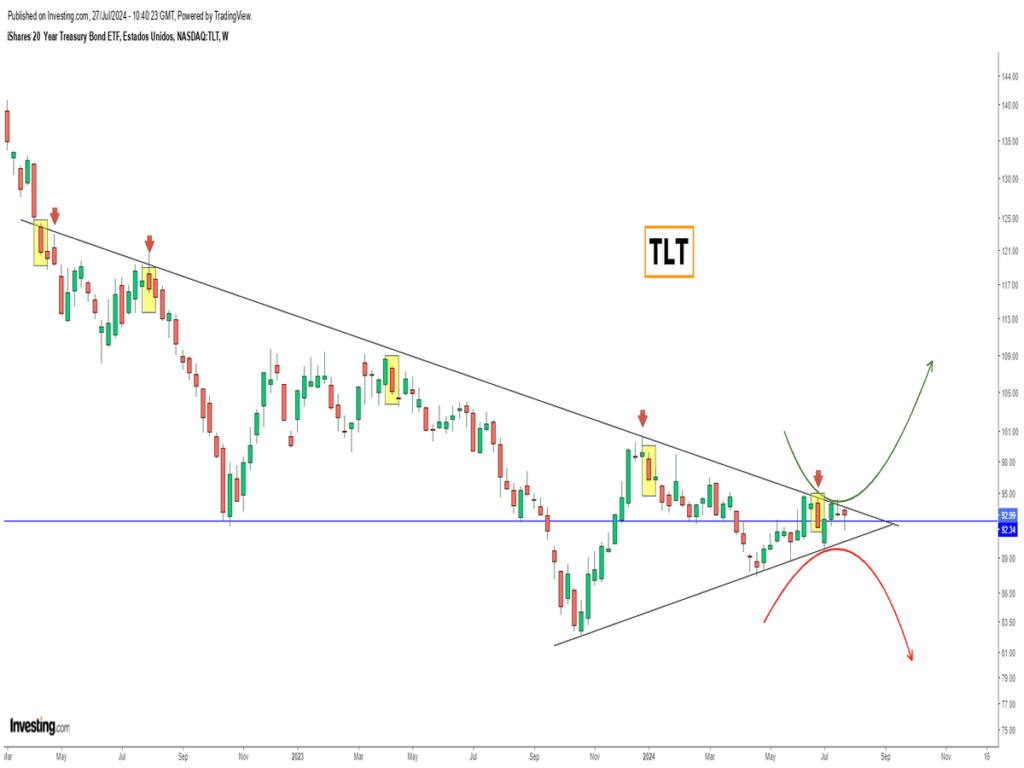

Por eso, el foco de atención se encuentra en la RENTA FIJA como llevamos muchos meses comentando, y en especial, en los plazos medios/largos de la deuda pública americana, donde el potencial binomio riesgo-rentabilidad es muy atractivo. Un tirón más alza (de precio), con ruptura de la línea de tendencia de medio plazo, activaría una señal poderosa de compra de medio plazo (meses/años).

Mientras la mayoría de los analistas piensan que lo peor ya ha pasado y los resultados empresariales seguirán sosteniendo a los mercados, la realidad es que los síntomas de enfriamiento económico son cada vez más numerosos y la economía se va debilitando progresivamente desde hace meses.

Los expertos continúan en la idea de que el empeoramiento de los distintos datos macro es un proceso normal del ciclo, sin implicaciones estructurales. En este sentido, debemos escuchar a la historia y pensamos que estamos en la fase final del ciclo y no, al comienzo como nos hacen creer.

El mercado laboral y el consumo dictarán sentencia, y será próximamente (trimestres).

“Si quieres algo que nunca has tenido, tienes que hacer algo que nunca has hecho”, Thomas Jefferson.

¡Un saludo a todos y mucha suerte en las inversiones ¡